Завдання 3

Припустимо, що конкурентна фірма нарощує обсяги виробництва від 1 до 10 одиниць продукції у короткостроковому періоді за певного рівня постійних і змінних витрат. Обчисліть витрати та економічний прибуток (збитки фірми, якщо існує можливість реалізації продукції за цінами : 130, 80, 60 у.о., а величини витрат такі:

Постійні витрати: 135;

Змінні витрати: 100, 165, 225, 275, 335, 415, 535, 685, 865, 1065.

Розрахунки подайте у вигляді таблиці:

|

Q |

Сукупні витрати |

Середні витрати |

Гран. витр |

Вал дохід |

Гран дохід |

Приб/ збит |

Вал дохід |

Гран дохід |

Приб/ збит |

Вал дохід |

Гран дохід |

Приб/ збит | |||||||||||||||

|

FC |

VC |

TC |

AFC |

AVC |

ATC |

MC |

TR1 |

MR1 |

EP1 |

TR2 |

MR2 |

EP2 |

TR3 |

MR3 |

EP3 | ||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 | |||||||||||

Визначити оптимальний обсяг виробництва в умовах максимального прибутку (мінімізації збитків). Побудуйте графіки всіх середніх та граничних величин.

Для початку потрібно обґрунтувати такі поняття, як «постійні витрати», «змінні витрати» та «загальні витрати».

Постійними (FС - fixed cost) називають витрати, величина яких не змінюється залежно від зміни обсягу виробництва, наприклад, орендна плата, частина відрахувань на амортизацію будівель і обладнання, страхові внески, заробітна плата вищому керівному персоналу і майбутнім спеціалістам фірми [2]. Згідно з умовою постійні витрати дорівнюють 135.

Змінними (VС - variable cost) називають витрати, величина яких змінюється залежно від зміни обсягу виробництва. До них, наприклад, належать: витрати на сировину і матеріали, паливо, енергію, транспортні послуги, заробітна плата найманих робітників [2]. Змінні витрати відповідно умові дорівнюють 100, 165, 225, 275, 335, 415, 535, 685, 865, 1065.

Загальні витрати (ТС - total cost) це сума постійних і змінних витрат при

кожному обсязі виробництва. У мікроекономіці розрізняють також загальні

постійні (ТFС) і загальні змінні (ТVС) витрати [2].

(3.1) TC = FC + VC,

де TC постійні витрати, FC постійні витрати, VC змінні витрати.

TC1 = 135 + 100 = 235

TC2 = 135 + 165 = 300

TC3 = 135 + 225 = 360

TC4 = 135 + 275 = 410

TC5 = 135 + 335 = 470

TC6 = 135 + 415 = 550

TC7 = 135 + 535 = 670

TC8 = 135 + 685 = 820

TC9 = 135 + 865 = 900

TC10 = 135 + 1065 = 1200

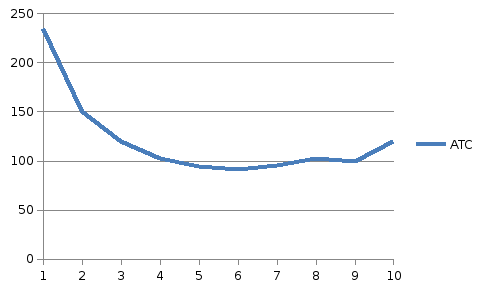

Наступними величинами, які треба порахувати є середні витрати.

Середні (або питомі) витрати (АС - average cost) це витрати в розрахунку на одиницю продукції. Середні повні витрати визначають за формулою Q [2].

(3.2) ATC = TC : Q або АТС = AFC + AVC,

де ТС загальні витрати; Q обсяг випуску.

ATC1 = 235 : 1 = 235

ATC2 = 300 : 2 = 150

ATC3 = 360 : 3 = 120

ATC4 = 410 : 4 = 102,5

ATC5 = 470 : 5 = 94

ATC6 = 550 : 6 = 91,7

ATC7 = 670 : 7 = 95,7

ATC8 = 820 : 8 = 192,5

ATC9 = 900 : 9 = 100

ATC10 = 1200 : 10 = 120

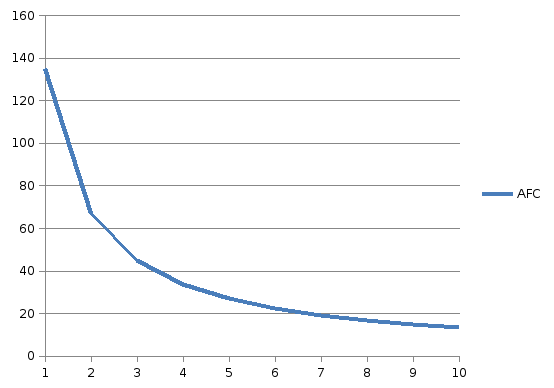

АFС середні постійні витрати. Визначають як відношення постійних витрат до обсягу випуску Q [2].

(3.3) AFC = FC : Q,

де FC постійні витрати, Q обсяг випуску.

AFC1 = 135 : 1 = 135

AFC2 = 135 : 2 = 67,5

AFC3 = 135 : 3 = 45

AFC4 = 135 : 4 = 33,75

AFC5 = 135 : 5 = 27

AFC6 = 135 : 6 = 22,5

AFC7 = 135 : 7 = 19,3

AFC8 = 135 : 8 = 16,875

AFC9 = 135 : 9 = 15

AFC10 = 135 : 10 = 13,5

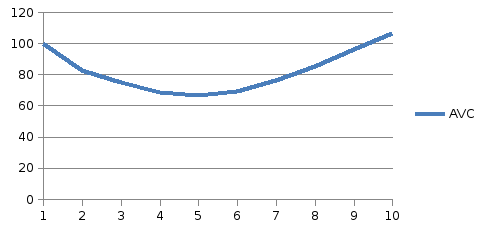

АVС середні змінні витрати. Визначають як відношення змінних витрат до обсягу випуску Q [2].

(3.4) AVC = VC : Q,

де VC змінні витрати, Q обсяг випуску.

AVC1 = 100 : 1 = 100

AVC2 = 165 : 2 = 82,5

AVC3 = 225 : 3 = 75

AVC4 = 275 : 4 = 68,75

AVC5 = 335 : 5 = 67

AVC6 = 415 : 6 = 69,2

AVC7 = 535 : 7 = 76,4

AVC8 = 685 : 8 = 85,625

AVC9 = 865 : 9 = 96,1

AVC10 = 1065 : 10 = 106,5

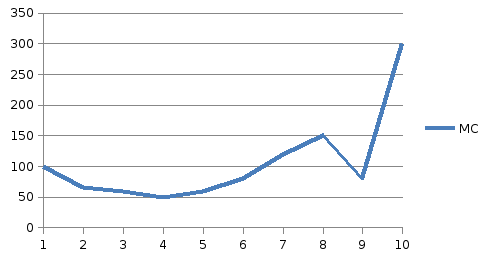

Граничні витрати (МС - marginal cost) - це додаткові витрати, пов'язані з виробництвом ще однієї одиниці продукції і визначаються за формулою [2]:

(3.5) MC = TC : Q

МC1 = (235 – 0) : (1 – 0) = 235

МC2 = (300 – 235) : (2 – 1) = 65

МC3 = (360 – 300) : (3 – 2) = 60

МC4 = (410 – 360) : (4 – 3) = 50

МC5 = (470 – 410) : (5 – 4) = 60

МC6 = (550 – 470) : (6 -5) = 80

МC7 = (670 – 550) : (7 – 6) = 120

МC8 = (820 – 670) : (8 – 7) = 150

МC9 = (900 – 820) : (9 – 8) = 80

МC10 = (1200 – 900) : (10 – 9) = 300

Валовий доход підприємства (чистий продукт) це виручка від реалізації продукції, за виключенням матеріальних затрат. Він становить грошову форму чистої продукції підприємства [5].

(3.6) TR = P*Q

При ціні 130 у.о. валовий доход поступово буде дорівнювати: 130, 260, 390, 520, 650, 780, 910, 1040, 1170, 1300.

При ціні 80 у.о. валовий доход поступово буде дорівнювати: 80, 160, 240, 320, 400, 480, 560, 640, 720, 800.

При ціні 60 у.о. валовий доход поступово буде дорівнювати: 60, 120, 180, 240, 300, 360, 420, 480, 540, 600.

Граничний дохід – це величина зміни сукупного доходу в результаті додаткової продажі одиниці блага.

(3.7) МR = АR= Р

При ціні 130 у.о. граничний дохід дорівнює 130, при ціні 80 у.о. 80, а при 50 у.о. 50.

Економічний прибуток це різниця між валовим доходом і загальними витратами.

(3.8) ЕР = TR – ТС

При ціні 130 у.о. економічний прибуток дорівнює відповідно: -105, -40, 30, 110, 180, 230, 240, 220, 270, 100.

При ціні 80 у.о. економічний прибуток дорівнює відповідно: -155, -140, -120, -90, -70, -70, -130, -180, -180, -400.

При ціні 50 у.о. економічний прибуток дорівнює відповідно: -175, -180, -180, -170, -170, -190, -250, -340, -360, -600.

Тепер потрібно перенести отриманні дані до таблиці:

Таблиця 3.1 Частина перша

|

Q |

Сукупні витрати |

Середні витрати |

Гран. витр | |||||||

|

FC |

VC |

TC |

AFC |

AVC |

ATC |

MC | ||||

|

1 |

135 |

100 |

235 |

135 |

100 |

235 |

100 | |||

|

2 |

135 |

165 |

300 |

67,2 |

82,5 |

150 |

65 | |||

|

3 |

135 |

225 |

360 |

45 |

75 |

120 |

60 | |||

|

4 |

135 |

275 |

410 |

33,75 |

68,75 |

102,5 |

50 | |||

|

5 |

135 |

335 |

470 |

27 |

67 |

94 |

60 | |||

|

6 |

135 |

415 |

550 |

22,5 |

69,2 |

91,7 |

80 | |||

|

7 |

135 |

535 |

670 |

19, |

76,4 |

95,7 |

120 | |||

|

8 |

135 |

685 |

820 |

16,875 |

85,625 |

102,5 |

150 | |||

|

9 |

135 |

865 |

900 |

15 |

96,1 |

100 |

80 | |||

|

10 |

135 |

1065 |

1200 |

13,5

|

106,5

|

120 |

300 | |||

Таблиця 3.1 Частина друга

|

Вал. доход |

Гран. доход |

Приб./ Збит. |

Вал. доход |

Гран. доход |

Приб./ Збит. |

Вал. доход |

Гран. доход |

Приб./ Збит. |

|

TR1 |

МR1 |

ЕР1 |

TR2 |

МR2 |

ЕР2 |

TR3 |

МR3 |

ЕР3 |

|

130 |

130 |

-105 |

80 |

80 |

-155 |

60 |

60 |

-175 |

|

260 |

130 |

-40 |

16 |

80 |

-140 |

120 |

60 |

-180 |

|

390 |

130 |

30 |

240 |

80 |

-120 |

180 |

60 |

-180 |

|

520 |

130 |

110 |

320 |

80 |

-90 |

240 |

60 |

-170 |

|

650 |

130 |

180 |

400 |

80 |

-70 |

300 |

60 |

-170 |

|

780 |

130 |

230 |

480 |

80 |

-70 |

360 |

60 |

-190 |

|

910 |

130 |

240 |

560 |

80 |

-130 |

420 |

60 |

-250 |

|

1040 |

130 |

220 |

640 |

80 |

-180 |

480 |

60 |

-340 |

|

1170 |

130 |

270 |

720 |

80 |

-180 |

540 |

60 |

-360 |

|

1300 |

130 |

100 |

800 |

80 |

-400 |

600 |

60 |

-600 |

Рис. 3.1 Середні постійні витрати

Рис. 3.2 Середні змінні витрати

Рис. 3.3 Середні загальні витрати

Рис. 3.4 Граничні витрати

Рис. 3.5 Граничний дохід при ціні 130 у.о.

Рис. 3.6 Граничний дохід при ціні 80 у.о.

Рис. 3.7 Граничний дохід при ціні 60 у.о.

Висновок:

Проаналізувавши дані, які були дані в задачі можна побачити, що фірмі найвигідніше буде продавати свою продукцію за ціною у розмірі 130 у.о., адже при інших цінах (80 і 60 у.о.) валовий дохід не буде покривати загальні витрати і економічний прибуток матиме негативний характер. Але навіть при ціні 130 у.о. фірмі не приноситиме доходу виробництво менше 3 і більше 9 одиниць продукції.

Крім того, були вирахувані середні витирати постійні, змінні та загальні, а також побудовані їх графіки. З графіків можна побачити, що постійні середні постійні витрати зменшуються з кожною наступною виробленою продукцією, середні загальні витрати також падали. В той самий час середні змінні витрати спочатку зменшувалися, але з 6 одиниці продукції почали зростати. Граничні витрати з 4 одиниці продукту також почали зростати.