Понятие себестоимости транспортной продукции

Себестоимость представляет собой денежное выражение затрат предприятия на производство единицы транспортной продукции.

Главным экономическим показателем работы транспортного предприятия является прибыль. Так как прибыль находится в прямой зависимости от себестоимости перевозок, одной из важнейших задач работников транспорта является снижение себестоимости и увеличение резервов накоплений.

Затраты на содержание подвижного состава автомобильного транспорта по экономической природе делятся на две группы (независимо от их целевого назначения): затраты на возмещение живого и овеществленного труда.

В процессе образования себестоимости транспортной продукции затраты принимают прямое или косвенное участие, поэтому они делятся на прямые и косвенные.

К прямым относятся расходы, которые могут быть непосредственно включены в себестоимость единицы транспортной продукции: заработная плата водителей; затраты на топливо и смазочные материалы для автомобилей, техническое обслуживание и ремонт подвижного состава, автомобильные шины, амортизация подвижного состава.

К косвенным относятся общехозяйственные расходы, которые не могут быть прямо отнесены на себестоимость отдельных видов продукции и распределяются между ними косвенно. К ним относятся затраты на содержание производственных зданий (отопление, освещение, амортизацию), заработную плату вспомогательных рабочих и административно-управленческого персонала. Эти расходы АТП в значительной степени обусловлены назначением, мощностью и технической оснащенностью предприятия. Общехозяйственные расходы планируются на год согласно смете и при расчете себестоимости перевозок относятся на 1 автомобиле-день или 1 автомобиле-ч работы.

При определении себестоимости продукции на автомобильном транспорте затруднительно непосредственно относить как прямые, так и косвенные расходы на единицу транспортной продукции (1 т*км, 1 пассажиро-км или 1 км платного пробега). Поэтому практикуется условное деление затрат на переменные и постоянные] К переменным расходам относят те, которые зависят от изменения общего пробега автомобилей. Это затраты на топливо, смазочные материалы, техническое обслуживание и ремонт автомобилей, амортизационные отчисления по подвижному составу и др. Они зависят в основном от пробега автомобилей и рассчитываются на 1 км пробега/-

Изменение дальности ездки, дорожных, климатических условий и эксплуатационных показателей (коэффициентов использования пробега и грузоподъемности, технической скорости движения и т.д.) влияет как на плановую, так и на фактическую величину переменных расходов на 1 км пробега.

В переменные расходы условно включают некоторые виды расходов, не зависящие от пробега автомобиля, например затраты на внут-ригаражный расход топлива, ежедневное обслуживание, обтирочные материалы, часть расходов по ремонту автомобилей (расходы на окраску) и др. Так как абсолютная величина перечисленных затрат невелика, их включение в соответствующие статьи переменных расходов упрощает ведение плановой работы на АТП.

(К постоянным расходам на автомобильном транспорте относят те, которые не зависят от общего пробега автомобилей. Они планируются на 1 автомобиле-день или 1 автомобиле-ч работы. Это накладные расходы и заработная плата водителей с начислениями. Заработная плата водителей грузовых автомобилей при сдельной системе оплаты труда включается в постоянные расходы условно, так как ее величина зависит от расстояния перевозок грузов и, следовательно, от пробега автомобилей, а также от технической скорости, коэффициентов использования пробега и грузоподъемности, простоя автомобилей под погрузкой-разгрузкой (при улучшении этих показателей заработная плата повышается, при ухудшении — понижается).

Себестоимость единицы транспортной продукции (1 т*км, 1 пассажиро-км, 1 км платного пробега и т.д.) определяют делением общей суммы затрат на количество продукции (тонно-километров, пассажи-ро-километров, платных километров пробега и т.д.), произведенной в определенный период времени.

Определение затрат на единицу транспортной продукции называют калькуляцией себестоимости. При планировании работы автомобильного транспорта составляют плановую калькуляцию, при подведении итогов за отчетный период — отчетную. Себестоимость рассчитывается для грузовых автомобильных перевозок на 10 т«км или 10 автомобиле-ч, для автобусных перевозок — на 10 пассажиро-км, для таксомоторных — на 10 км платного пробега.

При калькуляции себестоимости перевозок все затраты на содержание автомобильного транспорта группируют по статьям в зависимости от их назначения^

Статья "Основная и дополнительная заработная плата персонала предприятия с начислениями по социальному страхованию" включает в себя: основную заработную плату (всех работников предприятия), надбавки к заработной плате, доплаты, премии; дополнительную заработную плату; начисления на заработную плату. В эту статью не включаются премии за экономию топлива, шин и перевыполнение межремонтных пробегов автомобилей. Их учитывают по статьям "Топливо для автомобилей", "Восстановление износа и ремонт шин" и т.д.

В статью расходов "Топливо для автомобилей" входит стоимость всех видов топлива, используемых при эксплуатации автомобилей на данном АТП: бензина, дизельного топлива, сжиженного и сжатого газов и т.д. Количество потребляемого топлива определяют исходя из объема транспортной работы, действующих норм расхода с учетом надбавок на особые условия эксплуатации. На основании действующей цены на топливо определяют общую сумму расходов по этой статье. Сюда же включают расходы по доставке топлива к месту хранения и выдачи. Расходы по статье "Смазочные и прочие эксплуатационные материалы" рассчитывают исходя из существующих норм расходов по каждому виду материалов и их стоимости (смазочные материалы для станочного и прочего оборудования АТП в эту статью не включаются). По статье "Техническое обслуживание и текущий ремонт подвижного состава" планируют затраты на выполнение ЕО, ТО-1, ТО-2 и TP (капитальные ремонты автомобилей, прицепов и агрегатов выполняют за счет средств фонда амортизации). В эту статью расходов входит стоимость материалов и запасных частей к автомобилям.

Затраты на ТО и ремонт рассчитывают на основании планового пробега автомобилей и утвержденных норм расходов по каждому виду технического воздействия на 1000 км пробега. Нормы установлены для II категории условий эксплуатации. При работе в условиях I категории применяется коэффициент 0,84, а в условиях III категории — 1,25. Все расчеты выполняют по типам и маркам автомобилей с разделением парка по степени изношенности. Так, для автомобилей, имеющих пробег менее половины установленного до первого капитального ремонта, нормы затрат на текущий ремонт снижаются на 50 %.

Нормы затрат повышаются для бортовых автомобилей с одним прицепом на 15 %, бортовых с двумя прицепами и автомобилей-самосвалов с одним прицепом — на 20 %, автомобилей-самосвалов с двумя прицепами — на 25 %.

Плановые суммы расходов необходимо тщательно проанализировать. При этом следует исходить из того, что техническое обслуживание является обязательным, а текущие ремонты проводятся по потребности. Рассчитанные затраты на текущие ремонты сопоставляют с отчетными данными за предшествующий период и определяют возможность их снижения.

Расходы по статье "Восстановление износа и ремонт автомобильных шин" определяют на основании пробега автомобилей и нормативов затрат на восстановление и ремонт автомобильных шин на 1000 км пробега в процентах от прейскурантной стоимости одного комплекта. При ремонте шин на шиноремонтных заводах в расходы включают суммы счетов шиноремонтных заводов или мастерских. При ремонте шин на АТП в расходы по данной статье входит стоимость ремонтных материалов.

В статью "Амортизация подвижного состава" входят амортизационные отчисления, предназначенные для полного восстановления подвижного состава, которые перечисляются на расчетный счет АТП. Их сумму определяют в соответствии с нормами, изложенными в п. 3.2.

Общехозяйственные расходы зависят от типа подвижного состава, мощности, технической оснащенности АТП. С увеличением количества автомобилей общехозяйственные расходы возрастают, но в меньшей степени, чем число автомобилей. С увеличением грузоподъемности автомобилей общая сумма расходов также возрастает, так как увеличиваются площади производственных помещений, стоянки и т.д., однако сумма общехозяйственных расходов на единицу транспортной продукции снижается вследствие увеличения производительности парка.

В статью "Общехозяйственные расходы" включают стоимость электроэнергии, тепловой энергии; плату за пользование землей; стоимость содержания объединений, концернов, ассоциаций по уставам и договорам; амортизацию на полное восстановление по пассивным основным фондам; плату за воду, медицинское страхование и страхование имущества, загрязнение окружающей среды, содержание автомобилей хозтехобслуживания; плату по процентам за краткосрочный кредит; налоги: на пользователей автомобильных дорог, с владельцев транспортных средств, на приобретение автотранспортных средств, транспортный.

4Общехозяйственные расходы распределяют по видам перевозок: грузовые, автобусные, легковые. На смешанных АТП их распределяют пропорционально автомобиле-дням (грузовых автомобилей, автобусов, легковых автомобилей). Это разделение условно и не соответствует реальному распределению накладных расходов по видам перевозок, так как не учитывает грузоподъемность подвижного состава, время работы на линии и т.д. Возможно отнесение некоторых расходов на определенный вид перевозок, например расходы на содержание автобусных станций, павильонов относят на автобусные перевозки. После этого оставшуюся сумму общехозяйственных расходов распределяют, как указано выше.

В издержки АТП не включаются затраты на восстановление износа и ремонт автомобильных дорог. На эти цели идут целевые отчисления автотранспортных предприятий в размере 2 % суммы валовых доходов за перевозки/В издержки АТП не включаются расходы на погрузочно-разгрузочные работы, которые в большинстве случаев выполняются грузоотправителями и грузополучателями. Величина затрат на погрузочно-разгрузочные работы сильно колеблется в зависимости от степени механизации этих работ, их объема и других технических и организационных факторов. Доля расходов на погрузочно-разгрузочные работы в общей себестоимости автомобильных перевозок сильно изменяется в зависимости от рода груза, дальности перевозки, грузоподъемности автомобиля и других эксплуатационных факторов. Особенно велика она при коротких расстояниях перевозок и ручном способе выполнения погрузочно-разгрузочных работ. Смета затрат на экспедирование грузов и погрузочно-разгрузочные работы, выполняемые АТП, составляется отдельно.

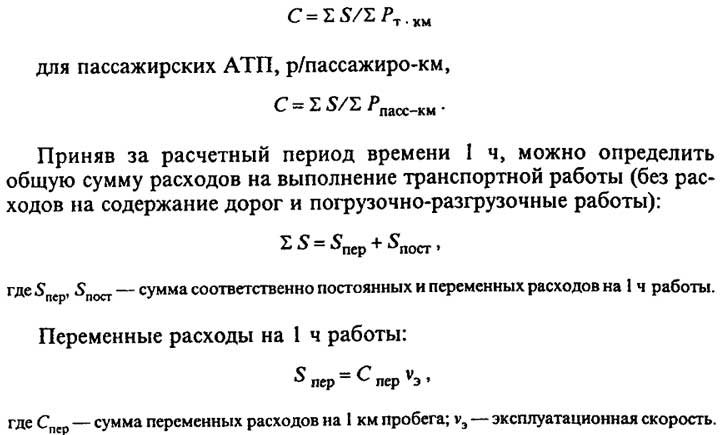

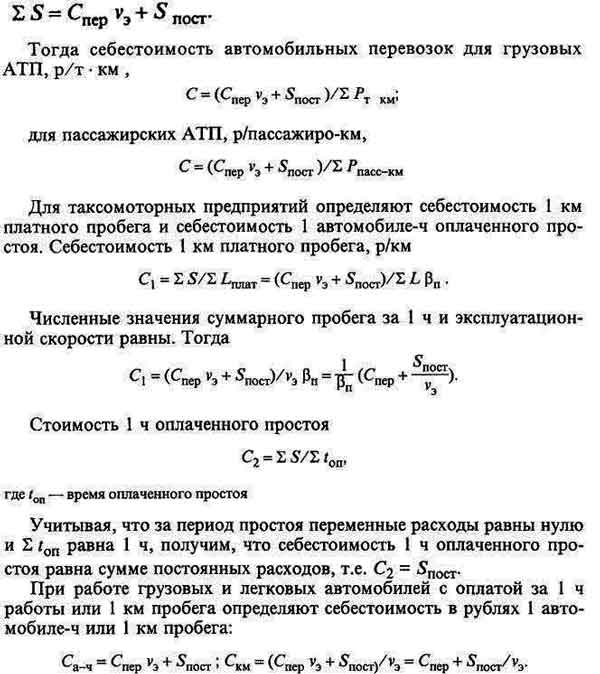

После того как рассчитаны расходы по каждой статье, определяют себестоимость автомобильных перевозок делением суммы Es расходов по содержанию автомобильного парка за определенный период времени на выполненную за то же время транспортную работу Еp :

для грузовых АТП, р /т«км,

На смешанных АТП определяют себестоимость по каждому виду перевозок в расчете на 1 тм*см, 1 пассажиро-км, 1 км платного пробега, 1 автомобиле-ч