Система единого и дифференцированных тарифов

Применяются системы единого тарифа и дифференцированных тарифов. При системе единого тарифа стоимость проезда пассажира не зависит от расстояния поездки в пределах одного маршрута. Дифференцированные тарифы (или тарифы по расстоянию) предусматривают взимание платы за проезд пассажира в зависимости от дальности его поездки.

Существует несколько дифференцированных систем:

1)отрубная,

2)перекрывающая,

3)скидочная,

4)полная.

В случае применения дифференцированного тарифа автобусный маршрут делится на тарифные участки или тарифные станции. Длина тарифных участков может быть одинаковая или разная. Меньшие по длине участки могут быть в более напряженных частях маршрута.

Для городских маршрутов средняя длина тарифного участка принимается равной 1 км, а для пригородных сообщений 3,3 км. Междугородные пояса принимаются: при расстоянии перевозок от 1 до 100 км — 5 км; от 101 до 300 км — 10 км; от 301 до 1500 км — 20 км

Система отрубного тарифа предусматривает взимание с пассажира проездной одинаковой платы за каждый тарифный участок. Этот тариф применяется в небольших городах и на пригородных маршрутах.

Система перекрывающего тарифа предусматривает такое деление маршрута на участки, при котором вторая половина первого участка служит в то же время первой половиной второго участка. Такой тариф получил применение на автобусных маршрутах в крупных городах. Основным недостатком отрубного и перекрывающего тарифов является чрезмерно высокая стоимость проезда на большие расстояния, что делает дальние поездки для пассажиров малодоступными.

Скидочная система тарифа предусматривает деление маршрута на тарифные участки, при котором каждый последующий тарифный участок оплачивается по меньшей стоимости, чем предыдущий. Скидочный тариф при взимании проездной платы с пассажира позволяет лучше учитывать изменение себестоимости перевозок. Скидочный тариф получил применение на междугородных и пригородных маршрутах.

За пользование легковыми автомобилями-такси (независимо от типа и марки автомобиля) установлена плата за 1 км пробега и за 1 ч простоя. За каждую поездку пассажиров взимается дополнительная плата.

Доходы, прибыль и рентабельность

Валовые доходы Двал определяются суммированием доходов, полученных от всех видов деятельности АТП (перевозочной работы Дпер, транспортно-экспедиционных операций Дтэо, погрузочно-разгрузочных работ Дп.р и прочих работ и услуг Дщ,):

Двал = Дпер + Дтэо + Дп-р + Ддр.

При расчете доходов АТП применяют метод прямого расчета и аналитический метод.

Доходы от грузовых перевозок при сдельной оплате труда водителей определяют как произведение сдельного тарифа на объем выполненной транспортной работы в тоннах. При почасовой оплате доходы определяют сложением произведения установленного тарифа на количество отработанных часов и суммы дополнительной оплаты за каждый километр пробега. При покилометровой оплате доходы равна произведению установленного тарифа на общий пробег.

Доходы от транспортно-экспедиционных операций зависят от категорий экспедируемого груза и составляют определенный процент от доходов, полученных при перевозке грузов.

По погрузочно-разгрузочным работам, выполнению различных услуг и операций доходы АТП определяются в зависимости от установленного тарифа и выполненного объема работ.

Сумма доходов АТП от автобусных перевозок зависит от объема, дальности и вида перевозок (городские, пригородные, внутрирайонные, внутриобластные и междугородные), а также размера комиссионного сбора за предварительную продажу билетов. Доходы от перевозок автобусами, работающими по заказам, исчисляются как произведение почасового тарифа на продолжительность работы автобуса.

Доходы по таксомоторным перевозкам рассчитываются в зависимости от выполненных платных километров пробега, количества вызовов автомобилей-такси к клиентам, числа посадок, часов простоя и тарифов по перечисленным видам услуг.

В практике планирования для определения валовых доходов применяется аналитический метод расчета по укрупненным показателям (средней доходной ставке и выполненному объему работ).

Средняя доходная ставка di представляет собой отношение фактического дохода по данному виду перевозок Дi- к объему выполненной транспортной работы Рi.

![]()

Общая сумма прибыли устанавливается суммированием прибыли от выполнения перевозок (за вычетом отчислений на строительство дорог), транспортно-экспедиционных, погрузочно-разгрузочных и других работ и услуг.

Балансовая прибыль АТП определяется как разность между суммой доходов от всех видов деятельности и суммой расходов:

При планировании работы АТП определяют плановую прибыль, при подведении итогов работы за отчетный период — фактическую.

Для определения плановых темпов роста балансовой прибыли прибыль отчетного периода пересчитывают по тарифам (ценам) планируемого года. Балансовая прибыль не уменьшается на сумму убытков от деятельности жилищно-коммунального хозяйства и расходов на содержание культурно-просветительных учреждений.

Выполнение плана по прибыли оценивают сравнением фактической прибыли по отчетному балансу с балансовой прибылью, утвержденной в плане.

Прибыль является важнейшим показателем, определяющим размеры образования фондов экономического стимулирования, взносов в бюджет и уровень рентабельности предприятия.

Рентабельность характеризует экономическую эффективность использования основных производственных фондов предприятия и оборотных средств в плане АТП. Определяют и утверждают общую и расчетную рентабельность.

Общая рентабельность — это отношение суммы балансовой прибыли Ябал к планируемой среднегодовой стоимости основных производственных фондов Фосн и нормируемых оборотных средств Оо6 в пределах норматива:

Этот

показатель используется для общей

оценки эффективности работы предприятия.

Этот

показатель используется для общей

оценки эффективности работы предприятия.

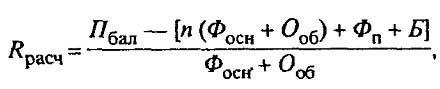

Расчетная рентабельность — это отношение плановой суммы балансовой прибыли, уменьшенной на сумму платы за основные производственные фонды и нормируемые оборотные средства, фиксированных платежей в бюджет Фп и платежей по процентам за банковский кредит Б, к планируемой среднегодовой стоимости основных производственных фондов, за которые взимается плата, и оборотных средств в пределах норматива:

где

n — норматив платы за основные

производственные фонды и нормируемые

оборотные средства.

где

n — норматив платы за основные

производственные фонды и нормируемые

оборотные средства.

Плата за производственные фонды (налог на имущество) введена в целях повышения заинтересованности предприятий в более эффективном их использовании. Она составляет 2 % от среднегодовой стоимости производственных основных фондов и нормируемых оборотных средств. Плата не взимается за основные производственные фонды, созданные за счет фонда развития производства и кредитов банка, за вновь вводимые предприятия, цеха и крупные производственные установки на срок освоения их производственных мощностей, за сооружения по очистке водного и воздушного бассейнов. Это создает заинтересованность предприятия в развитии производства, в строительстве сооружений санитарно-гигиенического назначения.

После внесения первоочередных платежей предприятие производит отчисления в фонды экономического стимулирования. После этого часть прибыли направляется на другие цели: на финансирование капитальных вложений, прирост собственных оборотных средств, покрытие плановых убытков от эксплуатации жилищно-коммунального хозяйства, на расходы по хозяйственному обслуживанию культурно-бытовых зданий и др.

Повышение уровня рентабельности предприятия может быть достигнуто в результате увеличения прибыльности и более эффективного использования основных производственных фондов и оборотных средств. На размер прибыли предприятия большое влияние оказывает себестоимость продукции, в снижении которой заинтересовано предприятие.Повышение эффективности использования фондов предприятия (получение наибольшей прибыли на 1 р. основных фондов и оборотных средств) достигается в результате повышения производительности подвижного состава. Предприятие должно использовать подвижной состав и другие основные фонды, которые в конкретных условиях эксплуатации могут обеспечить наиболее высокую производительность и меньшую себестоимость продукции. Наряду с этим предприятие должно своевременно реализовать ненужное оборудование и принять меры к сокращению потребных оборотных средств.