2.Использование мер тарифного регулирования импорта в России

Таможенное регулирование в РФ в соответствии с таможенным законодательством ТС и законодательством РФ заключается в установлении порядка и правил регулирования таможенного дела в РФ. Таможенное дело в РФ представляет собой совокупность средств и методов обеспечения соблюдения мер таможенно-тарифного регулирования, а также запретов и ограничений при ввозе товаров в РФ и вывозе.

В РФ применяются меры таможенно-тарифного регулирования, запреты и ограничения, затрагивающие внешнюю торговлю товарами, предусмотренные международными договорами, составляющими договорно-правовую базу ТС, и принимаемыми в соответствии с указанными договорами актами органов ТС.

В случаях и порядке, которые предусмотрены международными договорами, составляющими договорно-правовую базу ТС, актами органов ТС, РФ применяет отдельные меры таможенно-тарифного регулирования, запреты и ограничения в одностороннем порядке в соответствии с законодательством РФ.1

Основными задачами таможенно-тарифного регулирования внешнеэкономической деятельности в РФ в целях обеспечения экономической безопасности в настоящее время являются:

– повышение конкурентоспособности российской промышленности, защита экономических интересов отечественных производителей на внутреннем и внешних

рынках;

– интегрирование в процессы диверсификации, модернизации и внедрения инноваций в отечественный производственный комплекс;

– поддержание необходимого уровня инвестиционной привлекательности производства;

– интеграция в единую систему таможенно-тарифного регулирования Таможенного союза;

– дальнейшее совершенствование механизма таможенно-тарифного регулирования;

– повышение эффективности реализации таможенно-тарифной политики.2

Таможенный тариф является одним из основных инструментов торговой политики государства. Под таможенным тарифом понимают перечень ставок таможенных пошлин, упорядоченных в соответствии с товарной номенклатурой, которая применяется для классификации товаров во внешней торговле той или иной страны. Товарная номенклатура – это классификатор товаров, который применяется для целей государственного регулирования экспорта и импорта и статистического учета внешнеторговых операций. 1

Источниками правового регулирования внешнеэкономической деятельности РФ с применением тарифных инструментов являются:

1. Конституция РФ,

2. Таможенный кодекс ТС,

3. ФЗ РФ «О таможенном тарифе»,

4. ФЗ РФ «Об экспортном контроле»,

5. ФЗ РФ «О ввозе и вывозе культурных ценностей»,

нормативные акты Президента, Правительства РФ, ФТС, Министерства финансов, Центрального банка, других органов федеральной исполнительной власти,

6. международные нормативно-правовые акты и соглашения.

Несмотря на то, что таможенно-тарифное регулирование относят к протекционистским, административным методам регулирования, его применение обусловлено рядом объективных причин:

• тарифы призваны защитить оборонные отрасли промышленности, которые необходимо развивать независимо от критерия экономической эффективности размещения ресурсов, так как в случае войны очень важна самообеспеченность экономики их продукцией, а также молодые отрасли национальной экономики от конкуренции более зрелых и эффективных иностранных фирм.

• тарифы позволяют увеличить внутреннюю занятость ресурсов и стимулировать совокупный спрос, что особенно важно в период приближения циклического спада производства. В результате ограничений импорта относительно возрастает величина чистого экспорта как компонента совокупного спроса, что способствует росту занятости и выпуска, а также улучшению состояния платёжного баланса страны по счёту текущих операций. В случае, если страна способна оказывать влияние на мировые цены, можно найти такой оптимальный уровень ставки тарифа, который принесёт ей чистый выигрыш.

• тарифы необходимы для защиты отечественных производителей от демпинга; помогают решать отдельные внешнеторговые проблемы.1

Таможенный тариф выполняет две основные функции: протекционистская – защита национальных товаропроизводителей и фискальная– обеспечение поступления средств в доходную часть бюджета.

Повышение эффективности таможенно-тарифного регулирования возможно при смене направленности таможенного тарифа с выполнения фискальной на регулирующую функцию.2

Основными целями таможенного тарифа являются:

• рационализация товарной структуры ввоза товаров в страну;

• поддержание рационального соотношения вывоза и ввоза товаров, валютных доходов и расходов на территории страны;

• создание условий для прогрессивных изменений в структуре производства и потребления товаров в стране;

• защита экономики страны от неблагоприятного воздействия иностранной конкуренции;

• обеспечение условий для эффективной интеграции РФ в мировую экономику.3

Таможенно-тарифное регулирование включает применение таможенных пошлин и иных таможенных платежей, уплата которых является неотъемлемым условием ввоза товаров на таможенную территорию ТС и вывоза с этой территории.4

Согласно ст.70 Таможенного кодекса ТС к таможенным платежам относятся:

1) ввозная таможенная пошлина;

2) вывозная таможенная пошлина;

3) налог на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию таможенного союза;

4) акциз (акцизы), взимаемый (взимаемые) при ввозе товаров на таможенную территорию таможенного союза;

5) таможенные сборы.1

Таможенная пошлина, представляя собой обязательный платеж, взимаемый таможенными органами в связи с перемещением товаров через таможенную границу, является инструментом тарифного регулирования внешнеторговой деятельности. В условиях функционирования ТС устанавливается и применяется Единый таможенный тариф и единые меры регулирования внешней торговли с третьими странами.2

Объектом обложения таможенными платежами являются товары, перемещаемые через таможенную границу, а базой исчисления является таможенная стоимость товаров, под которой понимается стоимость, определяемая для обложения того или иного товара пошлиной, для внешнеэкономической и таможенной статистики, а также для применения иных мер государственного регулирования торгово-экономических отношений. Таможенная стоимость определяется декларантом в соответствии с порядком, установленным Таможенным кодексом ТС и Законом «О таможенном тарифе». Закон предусматривает шесть основных методов определения таможенной стоимости товара:

1. по цене сделки с ввозимыми товарами;

2. по цене сделки с идентичными товарами;

3. по цене сделки с однородными товарами;

4. вычитания стоимости;

5. сложения стоимости;

6. резервный метод.3

По способу взимания таможенные пошлины делятся на:

- адвалорные - начисляются в процентах к таможенной стоимости облагаемых товаров (например, 20% от таможенной стоимости);

- специфические - начисляются в установленном размере за единицу облагаемых товаров (например, 10 евро за 1 кг);

- комбинированные - сочетают оба вида (адвалорные и специфические) таможенного обложения (например, 20% от таможенной стоимости, но не менее 10 евро за 1 кг);

- смешанные – сочетают оба вида (адвалорные и специфические) таможенного обложения путем суммирования (например, 20% от таможенной стоимости плюс 2 евро за 1 кг).1

Импортная таможенная пошлина – наиболее традиционный инструмент торговой политики, направленный на ограничение доступа иностранных товаров на внутренний рынок.

Функции импортной таможенной пошлины:

- фискальная, поскольку является одной из статей доходной части государственного бюджета;

- протекционистская (защитная), поскольку государство ограждает национальных производителей от нежелательной иностранной конкуренции.2

Нормативы распределения сумм ввозных таможенных пошлин для каждой страны-члена ТС устанавливаются в следующих размерах: Республика Беларусь – 4,70%; Республика Казахстан – 7,33%; Российская Федерация – 87,97%». Доля данной страны зачисляется в государственный бюджет, доли других участников – на соответствующие «счета в иностранной валюте», которые на заключительном этапе конвертируются в твердую валюту – доллары США.3

В течение исследуемого периода (с 2005 по 2011 годы) доля ввозной таможенной пошлины в общей структуре таможенных платежей сократилась на 12,88%, значительное снижение наблюдается и в абсолютных величинах – 2,2 млрд. рублей в конце периода против 265,3 млрд. рублей в 2005 г. (Приложение Б)

Незначительные изменения в структуре показали акциз и таможенные сборы, при этом темп роста по обоим видам платежей оказался на высоком уровне – их суммы выросли в 2,7 и 1,6 раза соответственно. За тот же период отмечается более высокий рост (в 3,5 раза) суммы налога на добавленную стоимость, взимаемого таможенными органами при ввозе товаров в РФ. Наибольший удельный вес в составе таможенных платежей принадлежит вывозной таможенной пошлине.1

В течение последних семи лет, в том числе и в 2012 году таможенные платежи, которые Россия получает от экспорта товаров, значительно превышает платежи при импорте, и с каждым годом это различие становится все существеннее. И это будет только усугубляться под влиянием нашего присоединения к ВТО. (рисунок 1)

Рисунок 1 -Динамика перечислений таможенных платежей при импорте и экспорте товаров в доход федерального бюджета в 2006 – 2012 годах.

Источник: Статистика таможенных платежей в 2012- в первой половине 2013 года: основные тенденции// http://провэд.рф

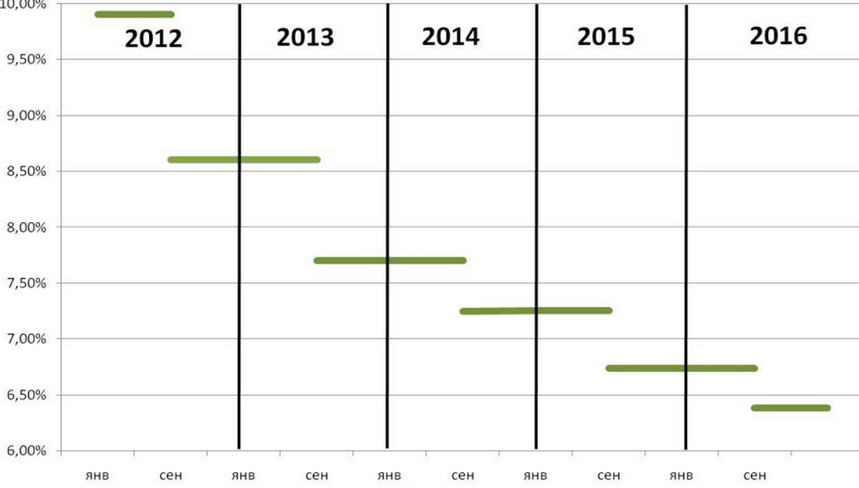

Платежи при экспорте уже сейчас постоянно увеличиваются – если посмотреть данные Росстата – мы продаем все больше и больше сырьевых товаров, а при импорте серьезно уменьшаются по причине уменьшения нами ввозных пошлины, т.к. это наше условие присоединения к ВТО. 1 (Рисунок 2)

Рисунок 2 – Динамика средневзвешенной ставки импортного тарифа в 2012-2016 гг.

Источник: Статистика таможенных платежей в 2012- в первой половине 2013 года: основные тенденции// http://провэд.рф

1 сентября 2013 г. вступили в силу новые ставки ввозных таможенных пошлин, утвержденные Решением Совета Евразийской экономической комиссии от 2 июля 2013 г. №45, как выполнение обязательств России перед ВТО. Снижение ставок коснулось порядка 5100 тарифных позиций, что составляет почти половину Единого Таможенного Тарифа ТС. По каждой отдельной позиции ставки снизились незначительно – в пределах 1–3 процентных пунктов. По небольшому количеству товарных позиций ставки импортных пошлин были повышены. Снижение по большей части коснулось продовольственных товаров, в том числе рыбы, экзотических фруктов, кондитерских изделий, сырья для производства соков. Кроме того, снижены пошлины на оборудование (стиральные машины, тракторы), а также тропические масла, некоторые виды тканей и одежды. 1

По оценкам экспертов связанная со вступлением в ВТО либерализация внешнеторговой деятельности, вероятнее всего, приведет к усугублению положения в ряде отраслей народного хозяйства в силу их низкой конкурентоспособности, что в свою очередь приведет к снижению налоговых поступлений в федеральный бюджет от реального сектора экономики. Чтобы соответствовать требованиям ВТО, России придется серьезно снижать импортные пошлины на сельскохозяйственную продукцию, лекарства, продукцию машиностроения, промышленные самолеты, а на высокотехнологичное оборудование — обнулять. Таким образом, вступление в ВТО будет способствовать сокращению таможенных доходов. В структуре таможенных пошлин ввозные пошлины занимают порядка 15–20% ( в 2012г. – 10%), а в структуре доходов федерального бюджета всего 5–6%. Однако даже незначительное снижение ставок ввозных таможенных пошлин будет способствовать уменьшению доходов федерального бюджета в объемах от 200 до 300 млрд. руб. в год.2

Так, до ратификации договора о вступлении в ВТО в первоначальном проекте федерального бюджета на 2012 г. планировалось увеличение поступлений от ввозных таможенных пошлин до 803,8 млрд. руб. (или на 15,7% выше, чем в 2011 г.), а в 2013 г. — до 911, 8 млрд. руб. (или на 13,4 % выше, чем 2012 г.) за счет роста налогооблагаемых объемов импорта и роста курса доллара США по отношению к рублю.3 Однако в соответствие с «Основными направлениями бюджетной политики на 2013 г. и плановый период 2014 и 2015 гг.», обнародованными Минфином 18 июля 2012 г., из-за снижения средневзвешенных ставок ввозных таможенных пошлин доходы федерального бюджета в 2013 г. снизятся на 187,8 млрд. руб., в 2014 г. — на 256,8 млрд. руб., в 2015 г. — на 365,9 млрд. руб.1

Показатели плановой структуры на 2013 год по таможенным платежам ниже, чем в 2012 году. Это связывают с присоединением к ВТО и ожиданиями в сфере уменьшения внешнеторгового оборота.

Что касается процентного соотношения видов платежей, то на 5,2% должна уменьшиться вывозная таможенная пошлина, на 2,2% станут меньше таможенные сборы. (Все в соответствии с нашими соглашениями в рамках ВТО). Ввозная таможенная пошлина увеличится на 4%, акцизы на 0,2% и на 3,3% станет больше НДС.2

Применение ставок ввозных таможенных пошлин зависит от страны происхождения товаров.

Так, в ТС применяется единая система тарифных преференций. Перечни стран-пользователей единой системы тарифных преференций ТС и перечень товаров, происходящих из развивающихся стран и наименее развитых стран, в отношении которых при ввозе на единую таможенную территорию предоставляются тарифные преференции, определяются Комиссией ТС (Приложение В и Г).

В отношении товаров, включенных в такой перечень и происходящих из развивающихся стран-пользователей единой системы тарифных преференций ТС, применяются ставки ввозных таможенных пошлин в размере 75 процентов от ставок ввозных таможенных пошлин Единого таможенного тарифа.

В отношении товаров, включенных в такой перечень и происходящих из наименее развитых стран-пользователей единой системы тарифных преференций и ввозимых на единую таможенную территорию, применяются нулевые ставки ввозных таможенных пошлин (Рисунок 3).3

В рамках проводимой таможенными органами РФ работы по осуществлению контроля за правомерностью предоставления тарифных преференций в соответствии с международными соглашениями о свободной торговле и Единой системой тарифных преференций ТС в 2012 году было предоставлено участникам ВЭД тарифных преференций на сумму более 76,5 млрд. рублей, из них более 65,3 млрд. рублей – в отношении товаров, происходящих из СНГ, что составляет 85,4% от общей суммы предоставленных тарифных преференций. 1

Сумма таможенной пошлины, подлежащей уплате, определяется путем применения базы для исчисления таможенной пошлины и соответствующего вида ставки таможенной пошлины. Таким образом, для правильного определения размера подлежащей уплате таможенной пошлины чрезвычайно важными являются верная классификация товаров, правильное определение страны происхождения товаров и достоверное определение базы для исчисления таможенной пошлины – таможенной стоимости и (или) иной характеристики товара. 2

* В отношении преференциальных товаров.

Рисунок 3- Дифференциация ставок ввозных таможенных пошлин в РФ в зависимости от страны происхождения товаров

Источник: Министерство экономического развития РФ. Портал внешнеэкономической информации// http://www.ved.gov.ru

Тарифные льготы применяются в виде освобождения от уплаты ввозной таможенной пошлины или снижения ставки ввозной таможенной пошлины. Общая сумма льгот по уплате таможенных платежей, предоставленных в 2012 году, составила 475,2 млрд. рублей (в 2011 году – 436,2 млрд. рублей).

Наибольшая доля предоставленных льгот по уплате таможенных платежей приходилась на товары, перемещаемые в рамках соглашений о разделе продукции – 38,3% (182,2 млрд. рублей) и товары, ввозимые на территорию Особой экономической зоны в Калининградской области и вывозимые с этой территории – 31,5% (149,9 млрд. рублей). Также были предоставлены иные виды льгот (технологического оборудования, аналогов которого не производится в РФ- 3,6%; вывозимых судовых запасов и ввозимой продукции морского промысла- 3%; ввозимых для реабилитации инвалидов, изделий медицинской техники, линз и оправ для очков, а также сырья для их производства -7,4%). 1

В 2012 году ФТС России в рамках членства в ВТО проводила работу по адаптации отраслей отечественной промышленности, рассмотрены предложения бизнеса по повышению ставок ввозных таможенных пошлин в отношении товаров, конкурентоспособные аналоги которых производятся на территории России, в случае, когда это не противоречит тарифным обязательствам в ВТО.2