3. Меры нетарифного регулирования импорта в России

Меры нетарифного регулирования – это механизм государственного регулирования внешнеторговой политики, включающий экономические (кроме таможенного тарифа), административные и технические условия, ограничивающие или затрудняющие свободную торговлю между государствами.

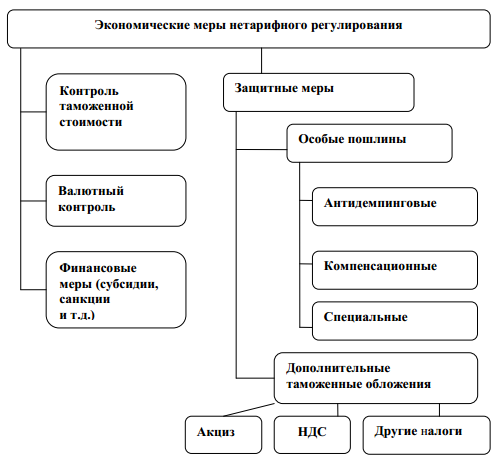

Экономическая категория мер нетарифного регулирования включает в себя контроль таможенной стоимости, валютный контроль, финансовые меры, защитные меры и дополнительные таможенные обложения (Рисунок 4).

Рисунок 4 - Экономические меры нетарифного регулирования

Источник: Федорова Л. И. Роль таможенных тарифов при импорте товаров.//Вестник Астраханского государственного технического университета. 2004, - №3.

Контроль таможенной стоимости товаров осуществляется с целью проверки соблюдения декларантом (таможенным представителем) требований, установленных таможенным законодательством ТС и законодательством государств - членов ТС в части правильности выбора и применения метода определения таможенной стоимости товаров, ее структуры и величины, а также документального подтверждения заявленной таможенной стоимости товаров. 1

В 2012 году таможенная стоимость товаров, помещенных под таможенную процедуру выпуска для внутреннего потребления, скорректирована по 309,2 тысячам деклараций на товары (далее – ДТ), что на 12% больше, чем в 2011 году (275,7 тысяч ДТ). В результате корректировок таможенной стоимости товаров сумма фактически взысканных таможенных пошлин, налогов составила 22,0 млрд. рублей, что на 12,2% больше, чем в 2011 году (19,6 млрд. рублей).1

Еще одним инструментом нетарифного регулирования является проведение таможенным органом валютного контроля и обеспечение валютных ограничений, связанных с перемещением товаров или транспортных средств через границу РФ.

Стоит отметить, что порядок осуществления валютного контроля в рамках работы ТС не установлен, до момента формирования Единого экономического пространства. Таким образом, при осуществлении внешнеторговых операций как со странами третьего мира, так и со странами-членами ТС порядок обеспечения валютного контроля устанавливается и утверждается правительством государства на национальном уровне.

Валютный контроль осуществляется с целью проверки:

- ввоза товаров, в отношении которых были перечислены денежные средства нерезиденту; - возврата денежных средств, уплаченных нерезиденту, в случае не ввезенных (не полученных) товаров в РФ.

Согласно Федеральному закону «О валютном регулировании и валютном контроле», агенты валютного контроля, коими являются таможенные органы в соответствии с законодательством РФ имеют право на:

- проверку соблюдения резидентами и нерезидентами актов валютного законодательства РФ и актов органов валютного регулирования; - проверку полноты и достоверности учета и отчетности по валютным операциям резидентов и нерезидентов; - получение документов и сведений, связанных с проведением валютных операций, открытием и ведением счетов.

На основании п. 1 ст. 19 Закона № 173-ФЗ, проведение валютного контроля заключается в проверке таможенными органами соблюдения сроков перечисления валютной выручки на счета уполномоченных банков, по оформленным паспортам сделки соответствующих внешнеторговых договоров.1

В 2012 году таможенными органами проведено более 9,5 тысяч проверок соблюдения участниками ВЭД валютного законодательства Российской Федерации и актов органов валютного регулирования, возбуждены и переданы в Федеральную службу финансово-бюджетного надзора (Росфиннадзор) 10,5 тысяч дел об АП, ответственность за которые предусмотрена статьей 15.25 КоАП России (нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования), на сумму более 230 млрд. рублей.

К концу 2012 года сократилось более чем на 50% (с 590 до 250 случаев) по сравнению с началом года количество случаев истечения сроков давности привлечения к административной ответственности после начала проведения проверочных мероприятий.2

Финансовые меры– мероприятия, регулирующие доступ импортеров к иностранной валюте, курс валюты для них, а также условия платежа. Они могут увеличивать стоимость импорта. В эту категорию НТО обычно включают: требования предварительной оплаты стоимости импорта и/или уплаты импортных налогов, в том числе в форме открытия предварительных импортных депозитов, возмещаемых депозитов, уплаты наличными средствами, предварительной уплаты таможенных пошлин; множественные валютные курсы, когда государством устанавливаются разные курсы для различных категорий товаров, при чем официальный курс обычно сохраняется для наиболее необходимых товаров, а другие товары оплачиваются по коммерческим курсам или с покупкой иностранной валюты через аукционы; официальные ограничения на накопление иностранной валюты– получение различных разрешений, виз и т.д. для проведения валютных операций внутри страны вплоть до их запрета; отсрочки платежей, очереди на уплату, когда государство устанавливает минимально допустимые сроки от даты доставки товаров до завершения импортных расчетов (обычно 90, 180 или360 дней для потребительских товаров и промышленного сырья, от2 до5 лет– для инвестиционных товаров).1

К особым таможенным пошлинам относятся специальные защитные, антидемпинговые и компенсационные пошлины.

Специальная защитная мера может быть применена к товару только в том случае, если по результатам расследования установлено, что импорт этого товара на единую ТТ ТС осуществляется в таких возросших количествах и на таких условиях, что это причиняет серьезный ущерб отрасли экономики государств –членов ТС или создает угрозу причинения такого ущерба.Срок действия специальной защитной меры не должен превышать четырех лет. Общий период применения специальной защитной меры, включая период применения временной (предварительной) меры, период начального применения и любого ее продления, не должен превышать восьми лет. В критических обстоятельствах, когда отсрочка нанесла бы ущерб, который будет трудно возместить, государство может принять временную защитную меру на основании предварительной констатации наличия очевидных свидетельств того, что возросший импорт нанес или грозит нанесением серьезного ущерба. Срок действия временной (предварительной) меры не должен превышать 200 дней.2

Для применения антидемпинговых мер требуется проведение антидемпингового расследования, в ходе которого необходимо:

- установить факт демпинга, т.е. продажа товара из одной страны в другую по цене ниже, чем он стоит на своем внутреннем рынке;

- установить факт нанесения материального ущерба (или его угрозу) отечественным производителям аналогичного товара (т.е. идентичного или наиболее близкого по характеристикам);

- доказать причинно-следственную связь между демпинговым импортом и материальным ущербом (или его угрозу).

Антидемпинговая мера принимается в виде антидемпинговой пошлины (рассчитывается от стоимости товара и взимается сверх импортной таможенной пошлины), либо в виде ценовых обязательств экспортера, который обязуется продавать товар не ниже обусловленной суммы.

Срок действия антидемпинговой пошлины не должен превышать 5 лет с даты ее введения (или с даты последнего пересмотра, если такой пересмотр касался одновременно демпинга и причинения ущерба). В ходе расследования может применяться временная (предварительная) антидемпинговая мера, которая может быть введена не ранее чем через 60 дней от даты инициирования расследования. Срок ее применения ограничивается периодом, не превышающим четырех месяцев, или, в исключительных случаях, не превышающим шести месяцев.1

Компенсационные меры – меры, принимаемые с целью компенсирования предоставленных экспортирующей страной субсидий. Согласно праву ВТО компенсационные меры принимаются в случаях, когда в ходе компенсационного расследования установлено, что:

- при производстве импортируемого товара, его производитель получал от своего государства специфическую субсидию;

- такой субсидированный импорт наносит материальный ущерб (или его угрозу) отечественным производителям аналогичного товара.

Компенсационные меры могут быть выражены в виде компенсационных пошлин, взимаемых сверх импортной таможенной пошлины и ценовых обязательств экспортера. Сроки действия данной меры совпадают со сроками действия антидемпинговой меры.

В то время как антидемпинговые и компенсационные меры применяются в отношении импорта из отдельных стран, специальная защитная мера применяется к импорту товара независимо от страны его происхождения.

По состоянию на 1 сентября 2013 г. 17 стран применяют 74 ограничительные меры в отношении российских товаров (среди них 40 антидемпинговых пошлин).2 В настоящее время на единой таможенной территории ТС действуют 11 антидемпинговых и 5 специальных мер (в отношении крепежных изделий, карамели, труб из коррозионно-стойкой стали, углей активированных, зерноуборочных комбайнов и модулей).1 Так что мы ведем себя очень интеллигентно на международном пространстве и вступление в ВТО позволит нам снять имеющиеся барьеры.

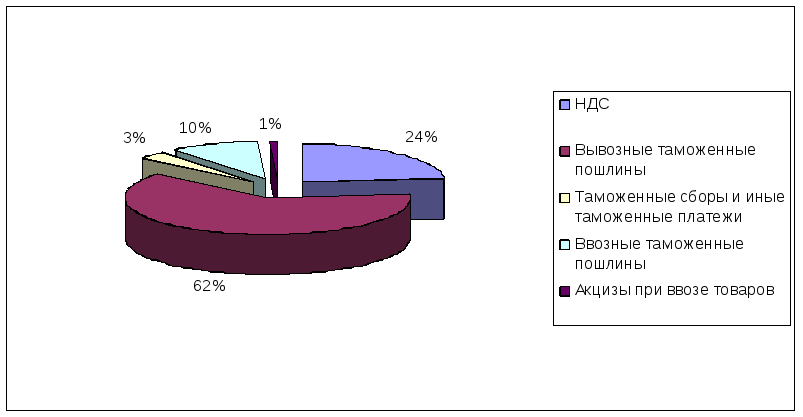

Акциз – федеральный налог, устанавливаемый в виде надбавки к цене или тарифу. Товары, облагаемые акцизом, называются подакцизными товарами. Акциз взимается как с отечественных, так и с импортируемых товаров. Являясь экономической нетарифной мерой, акциз на импортируемые товары способствует созданию равных условий для конкуренции на внутреннем рынке между отечественными и импортируемыми товарами. В то же время акцизы по ввозимым товарам служат одним из источников пополнения доходной части федерального бюджета. Доля акцизов в объеме таможенных платежей составляет хотя и небольшую долю, но она имеет тенденцию к увеличению. (Рисунок 5 и Таблица 1)2

Инструкция ФТС «О порядке применения таможенными органами РФ акцизов в отношении товаров, ввозимых на таможенную территорию РФ» выделяет ряд групп подакцизных товаров, к которым относятся:

1 )

спирт этиловый;

2)

спиртосодержащая продукция (объемная

доля этилового спирта более 9%);

3)

алкогольная продукция (объемная доля

спирта более 1,5%);

4)

пиво;

5) табачная

продукция;

6) автомобили

легковые;

7) мотоциклы

(мощность двигателя свыше 112,5 кВт или

150 л.с.);

8) автомобильный

бензин;

9) дизельное

топливо;

10) моторные масла.1

)

спирт этиловый;

2)

спиртосодержащая продукция (объемная

доля этилового спирта более 9%);

3)

алкогольная продукция (объемная доля

спирта более 1,5%);

4)

пиво;

5) табачная

продукция;

6) автомобили

легковые;

7) мотоциклы

(мощность двигателя свыше 112,5 кВт или

150 л.с.);

8) автомобильный

бензин;

9) дизельное

топливо;

10) моторные масла.1

Рисунок 5 – Фактическая структура таможенных платежей в 2012г.

Источник: Статистика таможенных платежей в 2012- в первой половине 2013 года: основные тенденции// http://провэд.рф

Из мер нетарифного регулирования основной является административный

метод, к которому следует отнести запреты (эмбарго), лицензирование, квотирование, а также систему экспортного контроля. 1

.

Приложение А

Методы государственного регулирования внешнеэкономической деятельности

Государственное регулирование ВЭД

Тарифные методы

Нетарифные методы

(паратарифные)

Таможенный тариф Административные

меры

К

од

товара

Лицензирование

од

товара

Лицензирование

С

тавка

таможенной

Квотирование

тавка

таможенной

Квотирование

пошлины

Сертификация

Сертификация

Правила

применения таможенного тарифа Технические

меры

Таможенная стоимость

Маркировка

Таможенная стоимость

Маркировка

Страна происхождения

Упаковка

Страна происхождения

Упаковка

Ветеринарный,

Ветеринарный,

гигиенический контроль

Дополнительные

меры регулирования Экономические

меры

(финансовые меры)

Дополнительная пошлина

Валютный контроль

Дополнительная пошлина

Валютный контроль

Специальная пошлинаНДС

Специальная пошлинаНДС

Обеспечение уплаты

Обеспечение уплаты

там. платежей

Меры контроля за ценами

Меры контроля за ценами

Источник: Покровская В.В. Таможенно-тарифное регулирование внешнеторговой деятельности. // http://webcache.googleusercontent.com

|

|

2005 г. |

2006 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

Абсол ютное |

|

Измене | |||||||

|

Таможенные платежи |

млрд. руб. |

% к итогу |

млрд. руб. |

% к итогу |

млрд. руб. |

% к итогу |

млрд. руб. |

% к итогу |

млрд. руб. |

% к итогу |

млрд. руб. |

% к итогу |

млрд. руб. |

% к итогу |

отклон ение 2011 г. от 2005 г., млрд. руб. |

Темп роста 2011 г. к 2005 г., в % |

ние в структу ре 2011 г. к 2005 г., в % |

|

Всего |

2053,8 |

100 |

2860,4 |

100 |

3244,9 |

100 |

4682,2 |

100 |

3422,3 |

100 |

4078,2 |

100 |

5288,7 |

100 |

3234,9 |

257,51 |

|

|

Ввозная таможенная |

265,3 |

12,92 |

341,6 |

11,94 |

488,1 |

15,04 |

625,6 |

13,36 |

467,6 |

13,66 |

345 |

8,46 |

2,2 |

0,04 |

-263,1 |

0,83 |

-12,88 |

|

пошлина |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Вывозная таможенная |

1323,8 |

64,46 |

1895,8 |

66,28 |

1834,8 |

56,54 |

2859,3 |

61,07 |

2042,2 |

59,67 |

2508,1 |

61,50 |

3710,3 |

70,16 |

2386,5 |

280,28 |

5,70 |

|

пошлина |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

НДС |

427,8 |

20,83 |

586,7 |

20,51 |

871,1 |

26,85 |

1133,8 |

24,22 |

873,4 |

25,52 |

1169,5 |

28,68 |

1497,2 |

28,31 |

1069,4 |

349,98 |

7,48 |

|

Акциз |

17,6 |

0,86 |

17,3 |

0,60 |

26,7 |

0,82 |

35,3 |

0,75 |

19,8 |

0,58 |

30 |

0,74 |

47,6 |

0,90 |

30 |

270,45 |

0,04 |

|

Таможенные сборы |

19,3 |

0,94 |

19 |

0,66 |

24,2 |

0,75 |

28,2 |

0,60 |

19,7 |

0,58 |

25,6 |

0,63 |

31,4 |

0,59 |

12,1 |

162,69 |

-0,35 |

Приложение Б

Суммы таможенных платежей, поступивших в федеральный бюджет Российской Федерации за 2005-2011 гг.

Источник: материалыофициального сайта Федерального Казначейства:http://www.roskazna.ru

Приложение В

Перечень развивающихся стран – пользователей системы тарифных преференций ТС

|

1. |

Албания |

|

2. |

Алжир |

|

3. |

Ангилья |

|

4. |

Антигуа и Барбуда |

|

5. |

Аргентина |

|

6. |

Аруба |

|

7. |

Багамские острова |

|

8. |

Барбадос |

|

9. |

Бахрейн |

|

10. |

Белиз |

|

11. |

Бермудские острова |

|

12. |

Боливия |

|

13. |

Босния и Герцоговина |

|

14. |

Ботсвана |

|

15. |

Бразилия |

|

16. |

Британские Виргинские острова |

|

17. |

Бруней |

|

18. |

Венесуэла |

|

19. |

Вьетнам |

|

20. |

Габон |

|

21. |

Гайана |

|

22. |

Гана |

|

23. |

Гватемала |

|

24. |

Гондурас |

|

25. |

Специальный административный район Китая Гонконг |

|

26. |

Гренада |

|

27. |

Доминика |

|

28. |

Доминиканская Республика |

|

29. |

Египет |

|

30. |

Зимбабве |

|

31. |

Индия |

|

32. |

Индонезия |

|

33. |

Иордания |

|

34. |

Иракская Республика |

|

35. |

Иран |

|

36. |

Республика Кабо Верде |

|

37. |

Каймановы острова |

|

38. |

Камерун |

|

39. |

Катар |

|

40. |

Кения |

|

41. |

Китай |

|

42. |

Корейская Народно-Демократическая Республика |

|

43. |

Колумбия |

|

44. |

Конго |

|

45. |

Республика Корея |

|

46. |

Коста-Рика |

|

47. |

Кот-д'Ивуар |

|

48. |

Куба |

|

49. |

Кувейт |

|

50. |

Кука острова |

|

51. |

Ливан |

|

52. |

Ливия |

|

53. |

Маврикий |

|

54. |

Македония |

|

55. |

Малайзия |

|

56. |

Марокко |

|

57. |

Республика Маршалловы острова |

|

58. |

Мексика |

|

59. |

Федеративные штаты Микронезии |

|

60. |

Монголия |

|

61. |

Монтсеррат |

|

62. |

Намибия |

|

63. |

Республика Науру |

|

64. |

Нигерия |

|

65. |

пункт исключен |

|

66. |

Никарагуа |

|

67. |

Ниуэ |

|

68. |

Объединенные Арабские Эмираты |

|

69. |

Султанат Оман |

|

70. |

Острова Св. Елены |

|

71. |

Острова Теркс и Кайкос |

|

72. |

Пакистан |

|

73. |

Панама |

|

74. |

Независимое государство Папуа - Новая Гвинея |

|

75. |

Парагвай |

|

76. |

Перу |

|

77. |

Сальвадор |

|

78. |

Саудовская Аравия |

|

79. |

Свазиленд |

|

80. |

Республика Сейшельские Острова |

|

81. |

Сент-Винсент и Гренадины |

|

82. |

Сент-Китс и Невис |

|

83. |

Сент-Люсия |

|

84. |

Республика Сербия |

|

85. |

Сингапур |

|

86. |

Сирия |

|

87. |

Суринам |

|

88. |

Таиланд |

|

89. |

Токелау |

|

90. |

Королевство Тонга |

|

91. |

Тринидад и Тобаго |

|

92. |

Тунис |

|

93. |

Турция |

|

94. |

Уругвай |

|

95. |

Суверенная Демократическая Республика Фиджи |

|

96. |

Филиппины |

|

97. |

Хорватия |

|

98. |

Республика Черногория |

|

99. |

Чили |

|

100. |

Демократическая Социалистическая Республика Шри-Ланка |

|

101. |

Эквадор |

|

102. |

Южно-Африканская Республика |

|

103. |

Ямайка |

Источник: Евразийская экономическая комиссия. Архивный сайт.// http://www.tsouz.ru

Приложение Г

Перечень наименее развитых стран-пользователей системы тарифных преференций ТС

|

1. |

Республика Ангола |

|

2. |

Исламская Республика Афганистан |

|

3. |

Бангладеш |

|

4. |

Республика Бенин |

|

5. |

Буркина Фасо |

|

6. |

Бурунди |

|

7. |

Бутан |

|

8. |

Республика Вануату |

|

9. |

Гаити |

|

10. |

Гамбия |

|

11. |

Гвинея |

|

12. |

Республика Гвинея-Бисау |

|

13. |

Джибути |

|

14. |

Замбия |

|

15. |

Йеменская Республика |

|

16. |

Камбоджа |

|

17. |

Республика Кирибати |

|

18. |

Демократическая Республика Конго |

|

19. |

Союз Коморских Островов |

|

20. |

Лаосская Народно-Демократическая Республика |

|

21. |

Лесото |

|

22. |

Либерия |

|

23. |

Мавритания |

|

24. |

Мадагаскар |

|

25. |

Малави |

|

26. |

Мали |

|

27. |

Мальдивы |

|

28. |

Мозамбик |

|

29. |

Мьянма |

|

30. |

Непал |

|

31. |

Нигер |

|

32. |

Руанда |

|

33. |

Независимое Государство Западное Самоа |

|

34. |

Демократическая Республика Сан-Томе и Принсипи |

|

35. |

Республика Сенегал |

|

36. |

Соломоновы острова |

|

37. |

Сомали |

|

38. |

Судан |

|

39. |

Республика Сьерра-Леоне |

|

40. |

Танзания |

|

41. |

Демократическая Республика Восточный Тимор |

|

42. |

Того |

|

43. |

Тувалу |

|

44. |

Уганда |

|

45. |

Центрально-Африканская Республика |

|

46. |

Чад |

|

47. |

Экваториальная Гвинея |

|

48. |

Эритрея |

|

49. |

Эфиопия |

Источник: Евразийская экономическая комиссия. Архивный сайт.// http://www.tsouz.ru

1Министерство экономического развития РФ//www.economy.gov.ru

1Министерство экономического развития РФ//www.economy.gov.ru

1http://taxminimum.ruГосударственное регулирование импортных и валютных операций

1Ст.4Федеральный закон от 8 декабря 2003 г. N 164-ФЗ "Об основах государственного регулирования внешнеторговой деятельности"

1Ст. 2Федеральный закон от 8 декабря 2003 г. N 164-ФЗ "Об основах государственного регулирования внешнеторговой деятельности"

2Бердина 2011 стр. 5

1Задачи и функции Департамента// Минпромторг Россииhttp://www.minpromtorg.gov.ru

1Бердина 13-14

2Покровская В.В. Таможенно-тарифное регулирование внешнеторговой деятельности. //http://webcache.googleusercontent.com

1Таможенно-тарифное регулирование// Виртуальная таможняhttp://www.vch.ru/

1Ст. 2 Федеральный закон от 27.11.2010 N 311-ФЗ (ред. от 02.12.2013) "О таможенном регулировании в Российской Федерации"

2С. 11Ю.А. Максимов, Е.М. Графова проблемы Совершенствования таможенно-тарифной политики российской Федерации в целях обеспечения экономической безопасности Страны// Общество. Среда. Развитие. – 2011, - №2.

1http://www.ved.gov.ru

1Бердина 14-15

2С. 68 Свинухов В.Г., Горчак М.О. Совершенствование механизма таможенно-тарифного регулирования внешнеэкономической деятельности РФ//РВЭВ. - №3, -2009.

3Бердина 16

4С.36 Курманова Д..А. Современные проблемы таможенно-тарифного регулирования// Вестник ВЭГУ № 2 (58) 2012

1Таможенный кодекс Таможенного союза" (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27.11.2009 N 17) (ред. от 16.04.2010)

2Евразийская экономическая комиссия//http://www.eurasiancommission.org

3Бердина 19-20

1http://www.ved.gov.ru

2Министерство экономического развития РФ. Портал внешнеэкономической информации//http://www.ved.gov.ru

3Борисов С. М. Таможенный союз: совместное взимание ввозных таможенных пошлин// Деньги и кредит. - №8, -2013.

1С .4 Немирова Г. И., Ильсаев З.А., Таможенные платежи как фактор развития экономического потенциала России//Институт управления и социально-экономического развитияhttp://www.iupr.ru/

1Статистика таможенных платежей в 2012- в первой половине 2013 года: основные тенденции//http://провэд.рф

1С 1 сентября 2013 г. произошли изменения в Едином таможенном тарифе ТС// Институт экономической политики имени Е.Т. Гайдара.http://www.iep.ru

2Болдырева И. А

3Болдырева

1Болдырева И. АВлияние динамики таможенных платежей на формирование доходной части федерального бюджета.//Проблемы современной экономики, N 4 (44), 2012

2Статистика таможенных платежей в 2012- в первой половине 2013 года: основные тенденции//http://провэд.рф

3Евразийская экономическая комиссия//http://www.eurasiancommission.org/

1Сборник

2Евразийская экономическая комиссия//http://www.eurasiancommission.org/

1Ежегодный сборник "Таможенная служба Российской Федерации в 2012 году", Москва 2013.//http://www.customs.ru

2Сборник

1http://www.tsouz.ru

1Сборник 2012

1Валютный контроль как мера нетарифного регулирования//http://customsexpert.ru

2Сборник

1С. 32 Бердина

2Инструменты защиты рынка: в помощь экспортерам// Министерство экономического развития

Российской Федерации Департамент торговых переговоров, - Москва 2011.

1Инструменты защиты рынка: в помощь экспортерам// Министерство экономического развития

Российской Федерации Департамент торговых переговоров, - Москва 2011.

2Министерство экономического развития РФ//www.economy.gov.ru

1http://www.tsouz.ru

2Косвенные налоги в системе таможенных платежей.http://alekssandr.jimdo.com

1http://customsexpert.ru

1С. 194 Федорова Л. И. Роль таможенных тарифов при импорте товаров.//Вестник Астраханского государственного технического университета. 2004, - №3.