Анализ производства и реализации продукции

Анализ работы предприятия начинают с изучения показателей выпуска продукции. Основными задачами этого анализа являются:

оценка степени выполнения плана и динамики производства и реализации продукции (работ, услуг) за 3 года;

определение влияния факторов на изменение величины этих показателей;

выявление внутрихозяйственных резервов увеличения выпуска продукции.

Для изучения динамики товарной продукции составляется аналитическая таблица «Динамика товарной продукции» (Таблица А.1).

По данным таблицы рассчитывается среднегодовой темп роста (прироста).

Для большей наглядности динамику товарной продукции можно изобразить графически в виде столбиковой диаграммы.

Далее необходимо дать оценку выполнения плана по выпуску товарной продукции предприятием. Данные для анализа приводятся в Таблице А.2.

Неравномерность выполнения плана по отдельным видам продукции приводит к изменению ее структуры. Влияние структуры производства на величину товарной продукции может быть рассчитано способом цепных подстановок, способом абсолютных разниц, с помощью средневзвешенных цен.

Анализ отгрузки и реализации продукции заключается в сравнении фактических данных с плановыми и предшествующими периодами. Рассчитываются процент выполнения плана, абсолютное отклонение от плана, темпы роста и прироста за анализируемый период.

Анализ использования основных фондов

Основными задачами анализа являются: определение обеспеченности предприятия основными фондами, оценка уровня их использования, выявление резервов повышения эффективности использования основных средств.

Анализ начинается с изучения объема основных средств, их динамики и структуры (Таблица А.4).

Для изучения движения и технического состояния ОПФ рассчитываются следующие показатели:

коэффициент обновления (Кобн):

![]() (2.2.3.1)

(2.2.3.1)

коэффициент выбытия (Квыб):

![]() (2.2.3.2)

(2.2.3.2)

коэффициент прироста (Кпр):

![]() (2.2.3.3)

(2.2.3.3)

коэффициент износа (Кизн):

![]() (2.2.3.4)

(2.2.3.4)

коэффициент годности (Кгод):

![]() (2.2.3.5)

(2.2.3.5)

Для оценки обеспеченности предприятия ОПФ сравнивается фактическое их наличие с плановой потребностью, рассчитывается показатель фондовооруженности труда (Фвоор):

![]() где (2.2.3.8)

где (2.2.3.8)

![]() -

среднегодовая стоимость

промышленно-производственных фондов;

-

среднегодовая стоимость

промышленно-производственных фондов;

КР – среднесписочная численность рабочих в наибольшую смену.

Анализ эффективности использования основных фондов заключается в расчете показателей:

фондоотдачи:

![]() где (2.2.3.9)

где (2.2.3.9)

ТП – стоимость товарной продукции;

![]() -

среднегодовая стоимость основных

производственных фондов;

-

среднегодовая стоимость основных

производственных фондов;

фондоемкости (обратный показатель фондоотдачи);

фондорентабельности:

![]() где (2.2.3.10)

где (2.2.3.10)

П – прибыль от реализации.

Удельных капитальных вложений на один рубль прироста продукции.

В процессе анализа изучается динамика перечисленных показателей, выполнение плана по их уровню (Таблица А.5). Исходные данные для расчета приводят в сопоставимый вид. Объем продукции надо скорректировать на изменение оптовых цен и структурных сдвигов, а стоимость основных средств – на их переоценку.

В работу необходимо включить факторный анализ фондоотдачи. К факторам первого уровня, влияющим на фондоотдачу ОПФ, относятся: изменение доли активной части ОПФ и изменение фондоотдачи активной части фондов:

![]() (2.2.3.11)

(2.2.3.11)

К факторам второго уровня относятся: структура оборудования, целодневные простои, коэффициент сменности, внутрисменные простои, среднечасовая выработка:

![]() где (2.2.3.12)

где (2.2.3.12)

Д – число дней, отработанных единицей оборудования;

Ксм – коэффициент сменности работы оборудования;

П – средняя продолжительность смены;

СВ – среднечасовая выработка;

Ц – среднегодовая стоимость единицы оборудования.

Среднегодовая стоимость единицы оборудования при одинаковых ценах может изменяться только за счет изменения структуры оборудования.

Результаты факторного анализа приводятся в Таблице А.6.

Для определения влияния факторов второго уровня на фондоотдачу ОПФ используют следующую формулу:

![]() где (2.2.3.13)

где (2.2.3.13)

ΔФОхi – изменение ФО ОПФ за счет хi –го фактора;

ΔФОакт.хi – изменение ФО активной части ОПФ за счет фактора хi;

УДакт.ф – фактический удельный вес активной части ОПФ в общей их сумме.

Чтобы узнать, как изменится объем производства продукции, необходимо изменение фондоотдачи ОПФ за счет каждого фактора умножить на фактические среднегодовые остатки ОПФ.

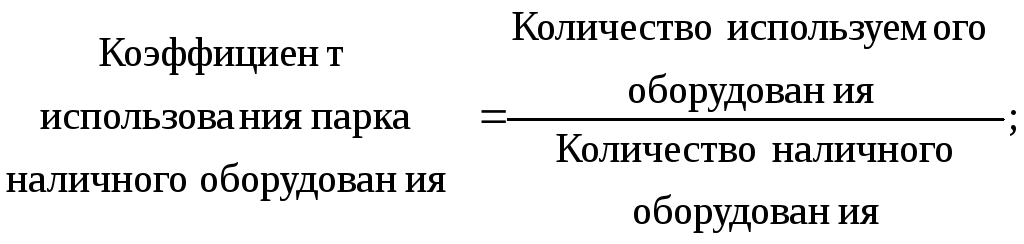

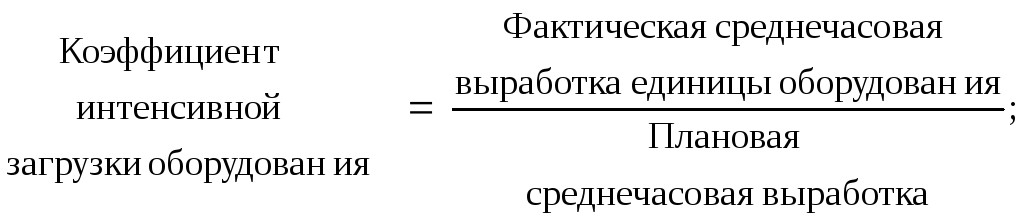

Анализ использования оборудования и производственной мощности (ПМ) предприятия заключается в расчете следующих показателей:

(2.2.3.14)

(2.2.3.14)

(2.2.3.15)

(2.2.3.15)

(2.2.3.16)

(2.2.3.16)

(2.2.3.17)

(2.2.3.17)

(2.2.3.18)

(2.2.3.18)

(2.2.3.19)

(2.2.3.19)

(2.2.3.20)

(2.2.3.20)

(2.2.3.21)

(2.2.3.21)

В процессе анализа изучается динамика этих показателей за 3 года.

В заключение анализа рассчитывают резервы увеличения выпуска продукции. методом детерминированного факторного анализа (способ абсолютных разниц). Модель выпуска продукции выглядит следующим образом:

![]() (2.2.3.22)

(2.2.3.22)