Анализ показателей финансовой устойчивости

Показатели финансовой устойчивости рассчитываются на основе пассива бухгалтерского баланса и характеризуют структуру используемого капитала.

Запас источников собственных средств предприятия – это запас финансовой устойчивости, при условии, что собственные средства превышают заемные.

Характеристика показателей финансовой устойчивости приведена в Таблице Г.7. Показатели нужно рассчитать за 2 года (на начало и конец года), проанализировать динамику и сравнить с рекомендуемыми значениями.

Для оценки эффективности использования заемного капитала используют три основных показателя доходности:

общую рентабельность инвестированного капитала;

ставку доходности заемного капитала, инвестированного кредиторами;

ставка доходности (рентабельности) собственного капитала.

Рентабельность собственного капитала, как отношение чистой прибыли к величине собственного капитала, можно выразить следующим образом:

![]() где

(2.2.9.1)

где

(2.2.9.1)

БП – прибыль до налогообложения;

СК – собственный капитал;

ЗК – заемный капитал;

Кн – коэффициент налогообложения (отношение суммы налогов к сумме прибыли);

СП – ставка ссудного процента, предусмотренная кредитным договором (в долях).

Разность между рентабельностью собственного капитала и рентабельностью всего инвестированного капитала образуется за счет эффекта финансового рычага (ЭФР):

![]() (2.2.9.2)

(2.2.9.2)

Эффект финансового рычага показывает, на сколько увеличивается рентабельность собственного капитала за счет привлечения заемных средств в оборот предприятия. Он возникает в тех случаях, если рентабельность инвестированного капитала выше ссудного процента.

Эффект

финансового рычага состоит из двух

компонентов: разности между рентабельностью

инвестированного капитала и ставкой

процента за кредиты (дифференциала)

![]() и плеча финансового рычага

и плеча финансового рычага![]() .

.

Положительный эффект финансового рычага возникает, если дифференциал >0. При таких условиях выгодно увеличивать плечо финансового рычага, т.е. долю заемного капитала.

Если дифференциал <0, создается отрицательный эффект финансового рычага.

Т.о., привлечение дополнительных заемных средств создает возможность более быстрого развития предприятия. Но при этом возникает и дополнительный риск, связанный с нарушением соотношения собственного и заемного капитала. Задача состоит в том, чтобы пойти на экономически обоснованный риск в рамках дифференциала. Исходные данные для расчета эффекта финансового рычага представлены в таблице Г.8 Приложения.

Кроме того, следует оценить финансовую устойчивость предприятия по абсолютным показателям и определить тип финансовой устойчивости.

Выделяют 4 типа финансовой устойчивости предприятия в зависимости от соотношения величины запасов (материальных оборотных активов) (З), источников формирования запасов (ИФЗ) и собственных оборотных средств (СОС).

ИФЗ = СОС + К , где (2.2.9.3)

К - ссуды банка,и займы для покрытия запасов (плановые), расчеты с кредиторами по товарным операциям.

1) Абсолютная финансовая устойчивость

З < ИФЗ (2.2.9.4)

Предприятие считается абсолютно устойчивым, если величина запасов меньше суммы источников для их покрытия.

2) Нормальная финансовая устойчивость

З = ИФЗ (2.2.9.5)

Данное соотношение показывает, что все запасы полностью покрываются плановыми источниками их формирования.

3) Неустойчивое финансовое состояние

З = ИФЗ + Ивр, где (2.2.9.6)

Ивр – временно свободные источники средств (резервный фонд, фонд накопления и потребления), кредиты банка на временное пополнение оборотных средств и др.

Финансовое состояние считается неустойчивым, если нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств за счет привлечения временных источников.

4) Кризисное финансовое состояние

З > ИФЗ + Ивр (2.2.9.7)

В данном случае предприятие находится на грани банкротства, равновесие платежного баланса обеспечивается за счет просроченных платежей по оплате труда, ссудам банка, поставщикам, бюджету и т.д.

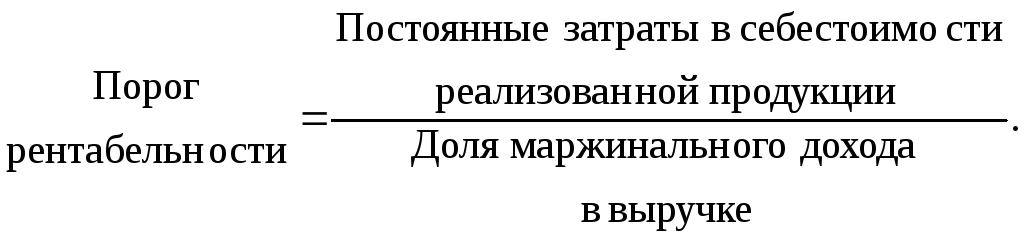

Запас финансовой устойчивости предприятия определяется по формуле:

![]() где

(2.2.9.8)

где

(2.2.9.8)

Порог рентабельности – это сумма выручки, необходимая для покрытия всех постоянных расходов предприятия. Рентабельность при такой выручке будет равна нулю, т.е. не будет ни прибыли, ни убытка.

(2.2.9.9)

(2.2.9.9)

(2.2.9.10)

(2.2.9.10)

В Таблице Г.9 Приложения приводится расчет порога рентабельности и запаса финансовой устойчивости предприятия. По данным таблицы нужно оценить динамику показателей и сделать вывод.