Аналіз прибутку від основної операційної діяльності

|

Показники |

Попередній рік (базис) |

Згідно з базисом на фактичну реалізацію |

Фактичний рік |

Найменування чинників |

Вплив на прибуток | |

|

Розрахунок |

Сума | |||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Виручка від реалізації (без ПДВ) |

31335,7 |

42380,4 |

44666,3 |

1. Зміна цін |

1.3.-1.2. |

+2285,9 |

|

2. Виробнича собівартість реалізованої продукції |

27065,3 |

336840,3 |

38728,3 |

2. Зміна виробничої собівартості |

2.3.-2.2. |

-1888 |

|

3.Адміністративні витрати |

1174,7 |

1174,7 |

1804,4 |

3.Зміна адміністративних витрат |

3.3.-3.2. |

-629,7 |

|

4. Витрати на збут |

1998,6 |

1998,6 |

2568,8 |

4. Зміна витрат на збут |

4.3.-4.2. |

-570,2 |

|

5.Прибуток від основної операційної діяльності |

1097,1 |

2366,8 |

1565 |

5. Зміна обсягу реалізації |

6.2.-5.1. |

+396,2 |

|

6.Прибуток при фактичному обсягу реалізації |

Х |

1493,3 |

Х |

6. Зміна складу продукції |

5.2.-6.2. |

+873,5 |

|

Загальне відхилення прибутку від основної операційної діяльності (факт – план) |

|

+467,9 |

|

|

|

|

Аналіз даних таблиці 9.5 показав, що за рахунок зростання середньо реалізаційних цін на продукцію, підприємство збільшило прибуток на 2285,9 тисяч гривень. За рахунок зростання собівартості прибуток від основної операційної діяльності за аналізований період знизився на 1888 тисяч гривень. Збільшення адміністративних витрат і витрат на збут привело до зниження прибутку на 1199,9 тисяч гривень.

Зростання обсягу реалізації на підприємстві привело в звітному році в порівнянні з базисним роком до збільшення прибутку на 356,2 тисячі гривень, а позитивні структурні зрушення привели до зростання прибутку на 873,5 тисяч гривень. Отже, позитивний вплив змін в структурі реалізованої продукції, збільшення обсягу і середньої ціни реалізації, привів до зростання прибутку від основної операційної діяльності. Проте якість прибутку від основної операційної діяльності на підприємстві за аналізований період не може бути визнана абсолютною, оскільки відбулося зростання собівартості, адміністративних витрат і витрат на збут. Причому, темпи зростання витрат випереджали темпи зростання обсягу продажів.

Отже, підприємству в першу чергу необхідно проаналізувати, з метою оптимізації, структуру постійних і умовно-постійних витрат. Для подальшого зростання прибутку підприємству необхідно збільшувати частку рентабельної продукції в загальному обсязі реалізації.

9.4. Методика аналізу кількісного рівня дослідження фінансових результатів

Отримання прибутку від ділової активності в умовах ринку є обов'язковою умовою функціонування підприємства. Його життєздатність багато в чому залежить від того, якою мірою забезпечена фінансова віддача авансованих засобів, наскільки досягнутий рівень прибутковості створює економічні стимули подальшого зростання виробництва.

Основними чинниками, що визначають динаміку прибутку, є зміна обсягу, собівартості, структури і асортименту продукції, рівня цін.

Відомо, що виробничі витрати діляться на змінні, постійні і умовно постійні. До змінних витрат відноситься собівартість виробничої і реалізованої продукції, величина якої змінюється залежно від зміни обсягу реалізації. До постійних витрат відносяться адміністративні витрати і витрати на збут. Їх величина не міняється залежно від зміни обсягу продажів.

Залежно від ділення витрат на змінні і постійні в аналізі рівня прибутку будь-якого виробника може бути використаний метод «контрольної крапки».

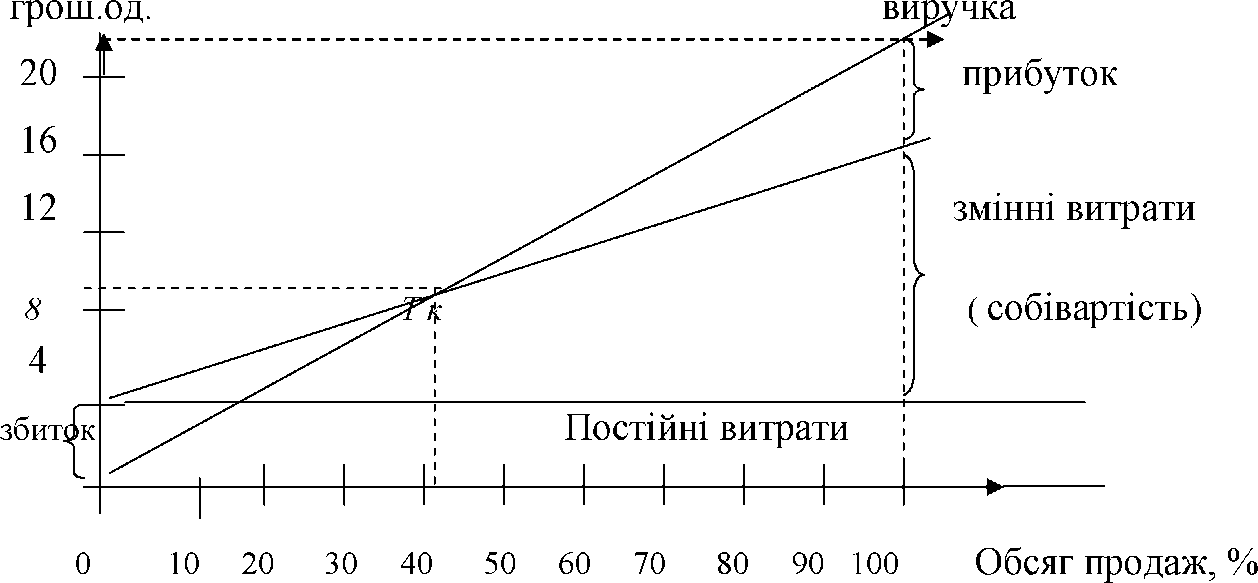

Суть його полягає в тому, що аналіз проводять у взаємозв'язку рівня реалізації з прибутком, собівартістю, попитом, пропозицією. Розглянемо приклад взаємозв'язку обсягу продажу, прибутку і собівартості ( рис.9.5.)

На графіку по горизонталі показують об'єм продажу (%), орієнтуючи його на максимальну суму виробництва, по вертикалі - витрати та прибуток, які разом складають виручку від реалізації. Графік дозволяє відповісти на питання: за яких умов обсяг продажу підприємство отримає прибуток і за яких умов його не буде. Графік визначає точку, в якій витрати на виробництво і реалізацію продукції будуть дорівнювати виручці від реалізації та собівартості. Дана точка отримала назву "критична точка обсягу продажу" (Тк).

Рис.9.5. Взаємозв'язок рівня продаж, витрат прибутку.

Відповідно до прикладу вона розташована на рівні 50 % можливого рівня обсягу реалізації. За цієї умови, якщо пакет замовлень на продукцію підприємства перевищує 50 % виробленої продукції, то воно буде мати прибуток. Наприклад, при пакеті замовлень в 75 % можливого виробництва і продажу прибуток складе 1/2 планового прибутку, визначений графіком у 4 млн. умовних одиниць.

За умови рівності розміру постійних витрат і планового прибутку критична точка обсягу продажу (Тк) буде знаходитися на позначці в 50 % максимального обсягу продукції. Якщо постійні витрати згідно з планом передбачаються в меншому розмірі, ніж прибуток, то сума буде нижче 50 %, зміститься вліво. Графік показує, що на прибуток безпосередньо впливає обсяг продажу і собівартість в тій її частині, яка відноситься до постійних витрат. Перемінні витрати, які змінюються пропорційно обсягу виробництва у виручці від реалізації, зростають пропорційно росту самої виручки. З тієї причини, що їх частка в ціні за одиницю продукції не змінюється, зв'язок прибутку з обсягом продажу і собівартістю проданого є таким, що прибуток буде залежати не тільки від обсягу реалізації, але і від частки постійних витрат, яка буде віднесена на одиницю проданого. Приймаючи рішення про розширення виробництва, роблять відповідні розрахунки планів постійних витрат, а оптимальним визнається той план, де частка постійних витрат буде найменшою.

Питома вага маржинального доходу визначається як сума Дм поділена на виручку від реалізації:

Ду =Дм /В (9.5), тоді

П = Ду х В – Н (9.6)

Для нашого прикладу обсяг реалізації відповідає критичному 20 х 4/12=6,67 грош. одиниць

Критична точка обсягу продажу - може бути розрахована в натуральному вираженні, при цьому варто зазначити, що відношення постійних витрат до суми маржинального доходу визначає той коефіцієнт, який і встановлює місце знаходження Тк..

Тк в натуральних одиницях = К х Н/Дм =1000 х 4/12 = 333,3

Відповідно до графіка П = Дм - Н = 12 - 4 = 8 (грош. од.).

Для виконання аналітичних розрахунків необхідно мати такий показник як питома вага маржинального доходу. В нашому прикладі це:

Ду = — = 0,6 20

Пз = 20 х 0,6 - 4 = 8 (ум. од.), де Пз - прибуток звітного періоду.

Такий розрахунок прибутку використовується тоді, коли аналізують декілька видів продукції і якщо відомо питому вагу маржинального доходу виручки від продажу щодо кожного виду продукції і співвідношення виручки від проданого кожного виду продукції до загальної суми виручки. Тоді Ду знаходиться в цілому як середньоарифметична виважена величина.

Вихідні дані для аналізу в таблиці 9.6

Таблиця 9.6