4 Расчет экономических показателей

4.1 Расчет расходов на перевозку пассажиров

При

применении повременной системы

оплаты за перевозку пассажиров

автомобильным транспортом (заказные

перевозки) тарифы рассчитываются

на две единицы измерения транспортной

работы: на 1 час использования

и 1 км пробега подвижного состава. При

международных перевозках пассажиров

в нерегулярном сообщении общепринято

устанавливать тариф на

перевозку за километр общего пробега

и время работы транспортного средства

в зависимости от его вместимости и

комфортабельности, а также от

условий перевозок. Требуемая вместимость

и комфортабельность пассажирского

транспортного средства определяется

заказчиком перевозки. В связи

с широким диапазоном изменения

определяющих факторов величины тарифов

имеют большой разброс и должны

устанавливаться на основе экономических

расчетов с учетом обеспечения рентабельной

работы перевозчика.

При

применении повременной системы

оплаты за перевозку пассажиров

автомобильным транспортом (заказные

перевозки) тарифы рассчитываются

на две единицы измерения транспортной

работы: на 1 час использования

и 1 км пробега подвижного состава. При

международных перевозках пассажиров

в нерегулярном сообщении общепринято

устанавливать тариф на

перевозку за километр общего пробега

и время работы транспортного средства

в зависимости от его вместимости и

комфортабельности, а также от

условий перевозок. Требуемая вместимость

и комфортабельность пассажирского

транспортного средства определяется

заказчиком перевозки. В связи

с широким диапазоном изменения

определяющих факторов величины тарифов

имеют большой разброс и должны

устанавливаться на основе экономических

расчетов с учетом обеспечения рентабельной

работы перевозчика.

При расчете себестоимости перевозок пассажиров затраты группируются по следующим статьям:

1) постоянные:

- заработная плата персонала по организации и осуществлению перевозок (зарплата водителей, руководителей, специалистов и служащих);

- отчисления в бюджетные и внебюджетные фонды от средств оплаты труда;

- общехозяйственные или накладные расходы (на содержание и ремонт зданий, инвентаря, канцелярские и другие расходы);

- амортизация основных средств и нематериальных активов

2) переменные:

- техническое обслуживание и текущий ремонт подвижного состава (включая заработную плату ремонтных и вспомогательных рабочих):

- топливо:

- смазочные и другие эксплуатационные материалы;

- восстановление износа и ремонт автомобильных шин;

При осуществлении международных перевозок дополнительно в себестоимость включаются затраты на:

- оплату стоянки автобуса в пути следования для обеспечения соблюдения режима труда и отдыха;

- оплату дорожных, экологических, таможенных сборов на территории других государств;

- оформление в установленном порядке документов на проезд через государственную границу;

- оплату получения разрешений на проезд по территории иностранных государств.

При этом к затратам в иностранной валюте относятся:

- командировочные расходы водителей;

- уплата сборов и налогов при проезде по территориям иностранных государств;

- таможенные сборы;

- затраты на страхование;

- оформление разрешений на проезд по территориям иностранных государств;

-

оплата расходов, связанных с

транспортировкой транспортных средств

на паромах.

-

оплата расходов, связанных с

транспортировкой транспортных средств

на паромах.

В соответствии с законодательством Республики Беларусь на себестоимость откосятся следующие виды страхования:

- страхование гражданской ответственности владельцев транспортных средств, выезжающих во все страны системы «Зеленая карта»;

- обязательное страхование гражданской ответственности владельцев транспортных средств в РБ.

Расходы по добровольным видам страхования (страхование гражданской ответственности перевозчика, страхование от несчастных случаев на время поездки за границу, страхование наземных транспортных средств) не относятся на себестоимость.

Заработная плата водителей определяется по формуле:

(4.1)

где

–

тарифная ставка первого разряда,

действующая в организации,

–

тарифная ставка первого разряда,

действующая в организации, =

210000

=

210000

руб.;

– тарифный

коэффициент водителя в зависимости от

габаритной длины

– тарифный

коэффициент водителя в зависимости от

габаритной длины

автобуса,

;

;

–

коэффициент,

учитывающий премии за производственные

результаты

–

коэффициент,

учитывающий премии за производственные

результаты

работы и специальные виды премий, доплаты и надбавки к заработной плате

водителя,

на оплату очередных отпусков и другие,

относимые в установленном порядке на

себестоимость перевозок,

=

2,3;

=

2,3;

–количество

водителей, работающих на маршруте,

–количество

водителей, работающих на маршруте,

=

2;

=

2;

–расчетная

среднемесячная норма рабочего времени,

установленная

–расчетная

среднемесячная норма рабочего времени,

установленная

постановлением

Министерства труда и социальной защиты

РБ на текущий календарный год для

организаций с соответствующим режимом

рабочего времени,

=

168,7 час.

=

168,7 час.

руб./ч.

руб./ч.

Заработная плата руководителей, специалистов и служащих определяется по формуле:

(4.2)

где

–

коэффициент заработной платы руководителей,

специалистов и служащих,

–

коэффициент заработной платы руководителей,

специалистов и служащих,

приходящейся

на 1 рубль заработной платы водителей,

=

0,7.

=

0,7.

руб./ч

руб./ч

Заработная плата персонала по организации и осуществлению перевозок по категориям, относимых на 1 час работы, определяется по формуле:

,

(4.3)

,

(4.3)

руб./ч.

руб./ч.

Налоги

и отчисления от средств на оплату труда,

относимые на себестоимость перевозок,

производятся в размерах, установленных

законодательством, и определяют по

формуле:

Налоги

и отчисления от средств на оплату труда,

относимые на себестоимость перевозок,

производятся в размерах, установленных

законодательством, и определяют по

формуле:

,

(4.4)

,

(4.4)

где

–

сумма нормативов налогов и отчислений

от средств на оплату труда; в

–

сумма нормативов налогов и отчислений

от средств на оплату труда; в

соответствии с установленным налоговым законодательством включает

отчисления в фонд социальной защиты населения 34% и страховые

взносы по обязательному страхованию от несчастных случаев на

производстве 0,6% и составит Х=34,6%.

руб.

руб.

Общехозяйственные (накладные расходы) без учета налогов, включаемых в себестоимость, и фонд заработной платы административно-управленческого персонала, включенного в общий фонд оплаты труда, определяется в процентах от заработной платы водителей по формуле

(4.5)

где

– коэффициент, учитывающий общехозяйственные

расходы, приходящиеся

– коэффициент, учитывающий общехозяйственные

расходы, приходящиеся

на

1 рубль заработной платы водителей,

= 0,8.

= 0,8.

руб.

руб.

Амортизационные отчисления на полное восстановление подвижного состава определяется линейным способом по формуле

,

(4.6)

,

(4.6)

где

где

– амортизируемая стоимость автобуса,

– амортизируемая стоимость автобуса, =

195000€(1€

= 11460 руб. на дату 18/01/2013 г. по курсу НБРБ);

=

195000€(1€

= 11460 руб. на дату 18/01/2013 г. по курсу НБРБ);

– норма

амортизационных отчислений,

– норма

амортизационных отчислений,

=

6,7;

=

6,7;

– количество

рабочих дней в году,

– количество

рабочих дней в году,

= 365;

= 365;

–коэффициент

корректировки норм амортизации подвижного

состава в

–коэффициент

корректировки норм амортизации подвижного

состава в

зависимости

от условий эксплуатации,

= 1.

= 1.

руб./дн.

руб./дн.

Себестоимость 1 часа работы автобуса на маршруте составит:

,

(4.7)

,

(4.7)

руб./ч

руб./ч

Суммарные постоянные затраты за рейс составят:

.

(4.8)

.

(4.8)

руб.

руб.

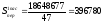

Суммарные постоянные затраты в расчете на одного пассажира составят:

(4.9)

(4.9)

где k – количество пассажиров в рейсе, k = 47.

руб.

руб.

Затраты на топливо определяются исходя из линейных норм расхода автомобильного топлива на 100 км пробега:

,

(4.10)

,

(4.10)

где

– стоимость автомобильного топлива

без учета налога на добавленную стоимость,

руб.

– стоимость автомобильного топлива

без учета налога на добавленную стоимость,

руб.

Расход

автомобильного топлива, затрачиваемого

непосредственно на перевозочный процесс,

определяется по формуле

Расход

автомобильного топлива, затрачиваемого

непосредственно на перевозочный процесс,

определяется по формуле

,

(4.11)

,

(4.11)

где

– линейная норма расхода топлива, л/100

км;

– линейная норма расхода топлива, л/100

км;

–

коэффициент

корректировки линейных норм расхода

топлива в

–

коэффициент

корректировки линейных норм расхода

топлива в

зависимости

от дорожных и климатических условий,

=

1,05;

=

1,05;

–коэффициент,

учитывающий внутригаражный расход

топлива,

–коэффициент,

учитывающий внутригаражный расход

топлива,

= 1,005;

= 1,005;

– пробег

транспортного средства, км.

– пробег

транспортного средства, км.

По формуле (4.10) рассчитаем расход автомобильного топлива

л.

л.

Вместимость топливного бака автобуса равна 500 л, следовательно, необходимо 6 заправок: 3 в Беларуси (500 л ,68 л,156л), 1 в Польше (248 л), 1в Германии (10 л), 1 в Нидерландах (279 л). Места заправок определены с учетом вместимости топливного бака и размеров разрешенного беспошлинного ввоза топлива. Стоимость дизельного топлива в Беларуси составляет 0,69 €/л; в Польше –1,41 €/л, в Германии – 1,54 €/л, в Нидерландах – 1,51 €/л согласно http://www.lardi-trans.com/index.jsp.

Тогда затраты на топливо по формуле (4.10) составят

руб.

руб.

Затраты на смазочные и другие эксплуатационные материалы определяются по следующей формуле:

,

(4.12)

,

(4.12)

где

– норма расхода смазочных и других

эксплуатационных материалов на 1

– норма расхода смазочных и других

эксплуатационных материалов на 1

рубль

затрат на топливо,

%.

%.

руб.

руб.

Заработная плата ремонтных и вспомогательных рабочих определяется по формуле:

,

(4.13)

,

(4.13)

где

где

– норма затрат на заработную плату

ремонтных и вспомогательных

– норма затрат на заработную плату

ремонтных и вспомогательных

рабочих

на 1000 км пробега,

= 238,9 руб.;

= 238,9 руб.;

–корректирующий

коэффициент к нормам в зависимости

от типа

–корректирующий

коэффициент к нормам в зависимости

от типа

подвижного

состава, для автобуса

.

.

руб.

руб.

Налоги и отчисления от средств на оплату труда ремонтных и вспомогательных рабочих:

руб.

руб.

Материальные затраты на ремонт и техническое обслуживание подвижного состава определяется по формуле:

,

(4.14)

,

(4.14)

где

–

норма затрат на запасные части, узлы,

агрегаты и материалы для

–

норма затрат на запасные части, узлы,

агрегаты и материалы для

технического

обслуживания и ремонта подвижного

состава,

=56487

руб.;

=56487

руб.;

–индекс

цен производителей промышленной

продукции производственно-

–индекс

цен производителей промышленной

продукции производственно-

технического

назначения,

=2,81%.

=2,81%.

руб.

руб.

Затраты на ремонт и восстановление автомобильных шин определяется по формуле:

,

(4.15)

,

(4.15)

где

– стоимость автомобильной шины, принятая

в соответствии с учетной

– стоимость автомобильной шины, принятая

в соответствии с учетной

политикой

организации без учета НДС,

= 3100000 руб.;

= 3100000 руб.;

–количество

шин, установленных в автобусе,

–количество

шин, установленных в автобусе,

= 4;

= 4;

– норма

износа автомобильных шин.

– норма

износа автомобильных шин.

Норма износа шин определяется по формуле:

,

(4.16)

,

(4.16)

где

где

– эксплуатационная норма пробега одной

шины до списания,

– эксплуатационная норма пробега одной

шины до списания, = 70 тыс. км;

= 70 тыс. км;

–коэффициент,

учитывающий условия эксплуатации

подвижного состава,

–коэффициент,

учитывающий условия эксплуатации

подвижного состава,

для

первой категории эксплуатации

.

.

По формуле (4.15) затраты на ремонт и восстановление автомобильных шин составят

руб.

руб.

Суммарные переменные расходы за рейс составят:

.

(4.17)

.

(4.17)

руб.

руб.

Себестоимость 1 километра пробега автобуса составит:

.

(4.18)

.

(4.18)

руб./км.

руб./км.

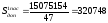

Суммарные переменные затраты в расчете на одного пассажира составят:

(4.19)

(4.19)

руб.

руб.

Дополнительно в себестоимость перевозок включаются:

1)

затраты непосредственно не связанные

с рейсом (за год)

:

:

-

страхование гражданской ответственности

на территории РБ – принимается 100$ (1$ =

8620 руб. на дату 18.01.2013 г. по курсу НБ РБ);

за один рейс - 14170 руб., т. к. рейс длится

6 дней.

-

страхование гражданской ответственности

на территории РБ – принимается 100$ (1$ =

8620 руб. на дату 18.01.2013 г. по курсу НБ РБ);

за один рейс - 14170 руб., т. к. рейс длится

6 дней.

- страхование гражданской ответственности «Зеленая карта» - 449€; за один рейс – 84584 руб.

- оплата визы – 60 € на 1 водителя, следовательно за рейс – 1375200 руб.

2)

затраты, непосредственно связанные с

рейсом

- за стоянку автобуса в пути следования – принимается 2€ за стоянку; за один рейс – 114600 руб.

- возмещение суточных составляет:

а) Польша – 35$ = 603400 руб. (35$/сут.);

б) Нидерланды – 35€ = 401100 руб. (35$/сут.);

в) Германия – 40 €= 458400 руб;

г) Беларусь – 88000 руб. (44000 руб./сут.).

Сумма суточных для одного водителя составляет – 1550900 руб. за рейс, для двух водителей – 3101800 руб.

- норма расходов по найму жилого помещения:

а) Германия – 90€ = 1031400 руб.;

б) Нидерланды – 100€ = 1146000 руб.;

в) Польша – 90$ = 2327400 руб.

Норма расходов по найму жилого помещения для одного водителя равна 4504800 руб. за рейс, для двух водителей – 9009600 руб.

Дополнительные расходы составят:

руб.

руб.

Дополнительные затраты в расчете на одного пассажира составят:

(4.20)

(4.20)

руб.

руб.

Налоги и платежи, включаемые в себестоимость, определяются в соответствии с действующим законодательством:

- земельный налог – 9268800 руб./год;

- отчисления в инновационный фонд – 1,4% от себестоимости;

- экологический налог.

Отчисления

в инновационный фонд составят:

Отчисления

в инновационный фонд составят:

руб.

руб.

Экологический налог рассчитывается по формуле:

,

(4.21)

,

(4.21)

где

–

усредненная плотность топлива для

перевода из л. в кг., для дизельного

–

усредненная плотность топлива для

перевода из л. в кг., для дизельного

топлива 0,84;

–ставка

экологического налога за 1 тонну

сожженного топлива,

–ставка

экологического налога за 1 тонну

сожженного топлива,

руб./т;

–понижающий

коэффициент за передвижные источники

выбросов, для

–понижающий

коэффициент за передвижные источники

выбросов, для

дизельных автомобилей 0,8.

руб.

руб.

Налоги за рейс составят:

руб.

руб.

Налоги в расчете на одного пассажира составят:

(4.22)

(4.22)

руб.

руб.

Суммарные затраты с учетом налогов и платежей, включаемых в себестоимость, составят:

(4.23)

(4.23)

руб.

руб.

Суммарные затраты с учетом налогов и платежей, включаемых в себестоимость в расчете на одного пассажира, составят:

(4.24)

(4.24)

руб.

руб.

Себестоимость

одного билета составляет 886855 руб.

Себестоимость

одного билета составляет 886855 руб.