7.2Звітність органів Державного казначейства про виконання Державного бюджету

До періодичної звітності відносять місячні та квартальні звіти.

Зведені місячні звіти про виконання Державного бюджету подаються управліннями Державного казначейства в Автономній Республіці Крим, областях, містах Києві та Севастополі засобами телекомунікаційного зв’язку з обов’язковим підтвердженням їх у паперовій формі в Державне казначейство України в термін з 8 до 25-го числа місяця, наступного за звітним.

Місячні звіти про виконання Державного бюджету складаються територіальними органами Державного казначейства в тисячах гривень за наростаючим підсумком з початку року та за показниками бюджетної класифікації, що мають внутрішню ієрархічну структуру кодів.

До форм місячної звітності про виконання Державного бюджету відносять:

№ 1мдб «Сальдовий баланс рахунків»;

№ 2мдб «Звіт про виконання державного бюджету»;

№ 2-валюта «Звіт про використання коштів Державного бюджету з міжнародної діяльності України»;

№ 7мдб «Звіт про бюджетну заборгованість»;

Довідка про повернення кредитів, наданих з Державного бюджету;

Інформація про виконання захищених статей видатків Державного бюджету України;

Звіт про використання коштів з резервного фонду Державного бюджету України;

Довідка про суми залишків коштів, перерахованих у поточному році.

Сальдовий баланс рахунків складається на підставі даних синтетичного обліку звірених з даними аналітичного обліку за всіма рахунками 1—7-го класів Плану рахунків бухгалтерського обліку виконання державного та місцевих бюджетів.

Місячний звіт про виконання Державного бюджету (ф. № 2мдб) складається з трьох розділів:

1. Доходи.

2. Видатки.

3. Погашення кредитів, наданих з державного бюджету за рішеннями Уряду в минулі роки.

Звіт за доходами Державного бюджету складається органами Державного казначейства за загальним та спеціальним фондами з виділенням негрошових операцій.

Звіт за доходами органи Державного казначейства складають відповідно до кодів бюджетної класифікації на підставі аналітичного обліку доходів, дані якого до складання звіту мають бути звірені з органами Державної податкової адміністрації України, та Державною митною службою.

Звіт за видатками складають у розрізі кодів програмної та економічної класифікації видатків на підставі даних аналітичного обліку та на підставі перевірених звітів підприємств, установ і організацій за формами № 2мд «Звіт про виконання загального фонду кошторису установи», № 4-1мд «Звіт про надходження і використання коштів, отриманих як плата за послуги, що надаються бюджетними установами», № 4-2мд «Звіт про надходження і використання коштів, отриманих за іншими джерелами власних надходжень бюджетних установ», № 4-3мд «Звіт про надходження і використання інших надходжень спеціального фонду».

У цьому розділі передбачені такі підрозділи:

2.1. Видатки загального фонду бюджету.

2.2. Видатки спеціального фонду бюджету, який, у свою чергу, містить:

2.2.1. Видатки спеціального фонду бюджету, проведені як плата за послуги, що надаються бюджетними установами.

2.2.2. Видатки спеціального фонду бюджету, проведені за рахунок коштів, отриманих із інших джерел власних надходжень бюджетних установ.

2.2.3. Видатки спеціального фонду бюджету, проведені за рахунок доходів спеціального фонду, що направляються на спеціальні видатки.

Розділ 3 місячного звіту про виконання Державного бюджету (ф. № 2мдб) складають на підставі даних аналітичного обліку кредитів, наданих за рішеннями Уряду в минулі роки. У ньому відображають загальну суму залишку непогашених кредитів станом на 1 січня року, наступного за звітним (гр. 3 «Залишок непогашеної суми кредитів)»; загальну суму погашених кредитів з початку року (гр. 4 «Сума погашених кредитів з початку року»); загальну суму залишку непогашених кредитів на звітну дату (гр. 5 «Залишок непогашеної суми кредитів на звітну дату»).

Місячний звіт за формою № 2-валюта «Звіт про використання коштів державного бюджету з міжнародної діяльності України» складається на підставі звітів головних розпорядників коштів, що отримують бюджетні асигнування в іноземній валюті.

Місячний звіт за формою № 7мдб «Звіт про бюджетну заборгованість» складається на підставі звітів розпорядників бюджетних коштів в розрізі кодів програмної й економічної класифікації за формами № 7мд «Звіт про заборгованість бюджетних установ» та № 8мд «Звіт про фінансові зобов’язання бюджетних установ».

Зазначена форма передбачає два розділи:

1. Дані про наявність дебіторської та кредиторської заборгованості розпорядників коштів.

2. Дані про фінансові зобов’язання розпорядників бюджетних коштів.

У першому розділі відображають дебіторську і кредиторську заборгованість на початок року та на звітну дату, а також зареєстровану і прострочену кредиторську заборгованість. Другий розділ передбачає відображення даних про наявність невиконаних фінансових зобов’язань розпорядників бюджетних коштів.

Довідку про повернення кредитів, наданих з Державного бюджету, складають по загальному та спеціальному фондах державного бюджету із виділенням негрошових операцій на підставі даних аналітичного обліку коштів, що надійшли в рахунок повернення бюджетних кредитів.

Інформацію про виконання захищених статей видатків Державного бюджету України складають на підставі даних бухгалтерського обліку по загальному фонду державного бюджету в розрізі кодів програмної та економічної класифікації видатків. Ця інформація складається тільки на рівні центрального апарату органів Державного казначейства.

Звіт про використання коштів з резервного фонду Державного бюджету України складають на підставі даних бухгалтерського обліку по загальному фонду Державного бюджету в розрізі кодів економічної класифікації видатків загального фонду за кодом програмної класифікації.

Довідка про суми залишків коштів, перерахованих у поточному році, складається як додаток до відповідних частин розділу 2 форми № 2м за умови перерахування залишку, що склався на кінець року, в поточному році у розрізі кодів програмної та економічної класифікації видатків.

Управління Державного казначейства в Автономній Республіці Крим, в областях, містах Києві і Севастополі складають зведені місячні звіти про виконання Державного бюджету на підставі звітних даних, поданих територіальними відділеннями Державного казначейства, та даних бухгалтерського обліку за доходами та видатками, здійснених безпосередньо відповідним управлінням Державного казначейства. Зведені місячні звіти підписуються керівниками і головними бухгалтерами органів Державного казначейства.

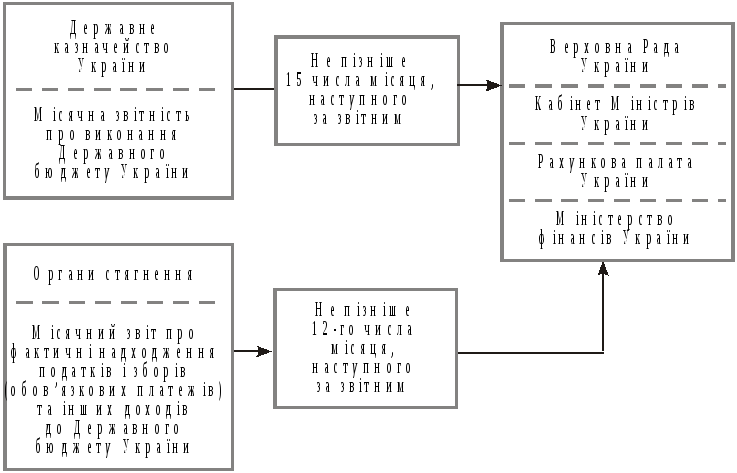

Порядок і терміни подання місячної звітності про виконання Державного бюджету України відповідним органам законодавчої і виконавчої влади показано на рис. 7.2

Рис.7.2 Порядок і терміни подання місячної звітності про виконання Державного бюджету України відповідним органам законодавчої і виконавчої влади

Квартальна звітність органів казначейства про виконання Державного бюджету складається з таких документів:

№ 1кдб «Звіт про фінансовий стан Державного бюджету України (баланс)»;

№ 1-1к «Сальдовий баланс рахунків»;

№ 2 «Звіт про результат виконання державного бюджету»;

№ 2кдб «Звіт про виконання державного бюджету»;

№ 2-валюта «Звіт про використання коштів державного бюджету з міжнародної діяльності України»;

№ 3кдб «Звіт про рух грошових коштів»;

№ 7кдб «Звіт про бюджетну заборгованість».

Довідка про повернення кредитів, наданих з Державного бюджету;

Звіт про використання коштів з резервного фонду Державного бюджету України;

Інформація про стан державного боргу;

Звіт про кредити та операції, що стосуються державних гарантійних зобов’язань;

Інформація про виконання захищених статей видатків Державного бюджету України;

Довідка про суми залишків коштів, перерахованих у поточному році.

Форму № 1кдб «Звіт про фінансовий стан Державного бюджету України» складають на підставі даних синтетичного обліку, звірених з даними аналітичного обліку за рахунками 1—5 класів Плану рахунків бухгалтерського обліку виконання державного та місцевих бюджетів.

Форму № 1-1к «Сальдовий баланс рахунків» складають на підставі даних синтетичного обліку звірених за даними аналітичного обліку за всіма рахунками 1—9 класів Плану рахунків бухгалтерського обліку виконання державного та місцевих бюджетів.

Форма квартальної звітності № 2кдб «Звіт про виконання Державного бюджету» складається з трьох розділів, а саме:

І. Доходи.

ІІ. Видатки.

ІІІ. Фінансування Державного бюджету України за типом боргового зобов’язання.

Перший і другий розділи цієї форми мають ту саму інформацію, що й місячна форма № 2м. У третьому розділі виділяють два підрозділи: «Внутрішнє фінансування» і «Зовнішнє фінансування» в розрізі класифікації фінансування бюджету за типом боргового зобов’язання загального та спеціального фондів державного бюджету на підставі даних аналітичного обліку.

Форму № 2-валюта «Звіт про використання коштів Державного бюджету з міжнародної діяльності України» складають на підставі звітів № 2-валюта «Звіт про використання коштів загального фонду бюджету з міжнародної діяльності України» головних розпорядників коштів, що отримують бюджетні кошти в іноземній валюті.

Форму № 3кдб «Звіт про рух грошових коштів» складають у розрізі чотирьох розділів:

І. Операційна діяльність.

ІІ. Інвестиційна діяльність.

ІІІ. Нерозподілені видатки.

IV. Фінансова діяльність.

Квартальний звіт за формою № 7кдб «Звіт про бюджетну заборгованість» складають у розрізі кодів програмної та економічної класифікації видатків на підставі звітів розпорядників коштів бюджету за формами, № 2 «Звіт про виконання загального фонду кошторису установи», № 7 «Звіт про заборгованість бюджетних установ» та № 8 «Звіт про фінансові зобов’язання бюджетних установ». Зазначена форма передбачає два розділи, як і форма місячної звітності № 7мдк «Звіт про заборгованість бюджетних установ». Звіт складається окремо по загальному та спеціальному фондах Державного бюджету.

Довідку про повернення кредитів, наданих з Державного бюджету, складають по загальному та спеціальному фондах із виділенням негрошових операцій на підставі даних аналітичного обліку сум коштів, що надійшли в рахунок повернення бюджетних кредитів.

Звіт про використання коштів з резервного фонду Державного бюджету України складають на підставі даних бухгалтерського обліку по загальному фонду державного бюджету. Заповнюється в розрізі кодів економічної класифікації видатків загального фонду державного бюджету за кодом програмної класифікації.

Інформацію про стан державного боргу складають по загальному та спеціальному фондах державного бюджету на підставі даних аналітичного обліку державних боргових зобов’язань, які виникли та погашені в поточному бюджетному періоді, в розрізі кодів класифікації боргу за типом кредитора. Інформація про стан державного боргу складається тільки на центральному рівні органів Державного казначейства.

Звіт про кредити та операції, що стосуються державних гарантійних зобов’язань, складають тільки на центральному рівні органів Державного казначейства.

Інформацію про виконання захищених статей видатків Державного бюджету України складають на центральному рівні органів Державного казначейства на підставі даних бухгалтерського обліку по загальному фонду державного бюджету в розрізі кодів програмної та економічної класифікації видатків.

Довідку про суми залишків коштів, перерахованих у поточному році, складають як додаток до відповідних частин розділу 2 звіту форми № 2к. Вона складається за умови перерахування у поточному році залишку, що виник на кінець минулого року на відповідному рахунку розпорядника бюджетних коштів, у розрізі кодів програмної та економічної класифікації видатків.

Зведені квартальні звіти про виконання Державного бюджету складаються територіальними органами Державного казначейства у тисячах гривень за наростаючим підсумком з початку року і подаються засобами телекомунікаційного зв’язку в термін до 30-го числа першого місяця наступного кварталу Державному казначейству України.

Управління Державного казначейства складають зведені квартальні звіти про виконання Державного бюджету на підставі звітів, поданих територіальними відділеннями Державного казначейства та даних бухгалтерського обліку за доходами та видатками, які здійснені безпосередньо управліннями. Зведені квартальні звіти підписуються керівниками й головними бухгалтерами органів Державного казначейства.

Порядок і терміни подання квартальної звітності про виконання Державного бюджету України відповідним органам законодавчої і виконавчої влади показано на рис. 7.3.

Рис. 7.3. Порядок і терміни подання квартальної звітності про виконання Державного бюджету України відповідним органам законодавчої і виконавчої влади