Коносамент.

Коносамент - це документ стандартної форми, прийнятої в міжнародній практиці на перевезення вантажу, який засвідчує його завантаження, перевезення і право на отримання.

Як цінний папір, коносамент може бути:

· На пред'явника, тобто пред'явник коносамента є власником вантажу;

· Іменний, тобто власником вантажу є особа, пойменоване в коносаменті; іменний коносамент не підлягає передачі іншій особі;

· Ордерний, тобто передача від однієї особи до іншого здійснюється за допомогою передавального напису на ньому - індосаменту.

Коносамент є документом, в якому ніякі зміни неможливі. Основні реквізити коносамента:

· Найменування судна;

· Найменування фірми - перевізника;

· Місце прийому вантажу;

· Найменування відправника вантажу;

· Найменування одержувача вантажу;

· Найменування вантажу та його головні характеристики;

· Час і місце видачі коносамента;

· Підпис капітана судна.

Випуск та продаж комерційним банком цінних паперів

Чинне законодавство України у сфері банківської діяльності, цінних паперів, операцій з ними та фондового ринку не передбачає будь-яких принципових обмежень для здійснення операцій із цінними паперами комерційними банками. Таким чином, банки України мають можливість здійснювати увесь спектр операцій із ЦП.

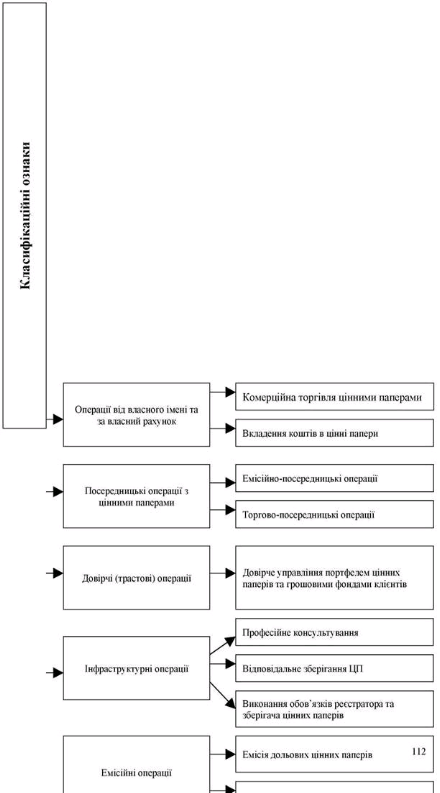

малюнок 1.0 - Класифікація операцій комерційних банків із цінними паперами

На базі приведеної класифікації можна виділити наступні напрями

діяльності комерційних банків на фондовому ринку:

- операції з державними цінними паперами;

- купівля-продаж цінних паперів;

- депозитарно-реєстраторські функції;

- операції на ринку приватизації;

- випуск власних цінних паперів

- операції по довірчому управлінню коштами клієнтів.

На ринку державних цінних паперів банки виконують функції:

- інвестора,

- торговельного та платіжного агента,

- дилера та комісіонера,

- депозитарію державних цінних паперів.

Як торговцю цінними паперами банкові притаманні такі функції:

- комісійна діяльність з цінними паперами інших емітентів;

- комерційна діяльність із власними цінними паперами та паперами інших

емітентів;

- управління фондовими портфелями на довірчих засадах.

Розвиток фондового ринку в Україні призвів до необхідності роботи на ньому депозитаріїв та незалежних реєстраторів. При здійсненні банками цих операцій можна виділити такі напрями як: виконання депозитарно-реєстраторського обслуговування власних цінних паперів, депозитарне обслуговування клієнтів банку, виконання функцій депозитарію інвестиційного фонду або інвестиційної компанії та виконання функції незалежного реєстратора.

На ринку приватизації банки виконують функції інвестиційного керуючого, агента фінансових посередників, обліково-розрахункове обслуговування клієнтів при проведенні приватизації, надання консалтингових послуг.

Функції банку як емітента з обслуговування власних цінних паперів полягають у:

- випуску цінних паперів;

- організації розміщення;

- забезпечення ліквідності;

виплаті дивідендів акціонерам і доходів за власними борговими зобов 'язаннями;

- веденні реєстру за іменними цінними паперами.

Операції банків із цінними паперами ще можна поділити на балансові та позабалансові. У свою чергу, балансові операції класифікують на:

- пасивні операції;

- активні операції.

Позабалансові операції з цінними паперами розподіляються на:

- андерайтинг - операції, пов'язані з первинним випуском і

розміщенням цінних паперів іншого емітента;

- брокерські операції - виконання банками доручень клієнтів про

продаж (купівлю) цінних паперів;

дилерські операції - комерційна діяльність банків з купівлі-продажу

цінних паперів від свого імені та за свій рахунок;

депозитарні операції - зберігання й управління цінними паперами.

Вкладення коштів банків у державні цінні папери

Державні цінні папери є об'єктом операцій центрального банку на відкритому ринку для регулювання грошово-кредитної політики даної держави та покриття дефіциту державного бюджету.

Крім цього, державні цінні папери можуть випускати:

• для погашення раніше розміщених державних позик;

• забезпечення касового виконання державного бюджету,

• фінансування цільових програм, що здійснюються місцевими органами влади.

Емітентами державних цінних паперів є уряд чи місцеві урядові структури, центральні банки найчастіше виступають агентами із розповсюдження цих паперів.

Законом України "Про цінні папери та фондовий ринок" передбачаються такі види державних цінних паперів.

1. Державні облігації України:

- довгострокові - понад п'ять років;

- середньострокові - від 1-го до 5-ти років;

- короткострокові - до 1 -го року.

2. Казначейські зобов'язання України:

- довгострокові - понад п'ять років;

- середньострокові - від 1-го до 5-ти років;

- короткострокові - до 1 -го року.

3. Облігації місцевих позик.

Державні облігації України поділяють на облігації внутрішніх державних позик України (ОВДП), облігації зовнішніх державних позик України та цільові облігації внутрішніх державних позик України.

Облігації внутрішніх державних позик України - державні цінні папери, що розміщуються виключно на внутрішньому фондовому ринку і підтверджують зобов'язання України щодо відшкодування пред'явникам цих облігацій їх номінальної вартості з виплатою доходу відповідно до умов розміщення облігацій.

Цільові облігації внутрішніх державних позик України - облігації внутрішніх державних позик, емісія яких є джерелом фінансування дефіциту державного бюджету в обсягах, передбачених на цю мету законом про Державний бюджет України на відповідний рік, та в межах граничного розміру державного боргу.

Облігації зовнішніх державних позик України - державні боргові цінні папери, що розміщуються на міжнародних фондових ринках і підтверджують зобов'язання України відшкодувати пред'явникам цих облігацій їх номінальну вартість із виплатою доходу відповідно до умов випуску облігацій.

Казначейське зобов'язання України - державний цінний папір, що розміщується виключно на добровільних засадах серед фізичних осіб, посвідчує факт заборгованості Державного бюджету України перед власником казначейського зобов'язання України, дає власникові право на отримання грошового доходу та погашається відповідно до умов розміщення казначейських зобов'язань України. Емітентом цих цінних паперів є держава в особі МФУ за дорученням Кабінету Міністрів України. Казначейські зобов'язання можуть бути іменними і на пред'явника.

До облігацій місцевих позик належать облігації внутрішніх та зовнішніх місцевих позик.

Рішення про розміщення облігацій місцевих позик приймає Верховна Рада Автономної Республіки Крим або міська рада відповідно до вимог, установлених бюджетним законодавством.

Емісія державних облігацій України регулюється Законом України "Про Державний бюджет України" на відповідний рік, рішення про розміщення державних облігацій приймається згідно з Бюджетним кодексом України.

Первинне розміщення боргових зобов'язань держави може здійснюватися трьома способами:

1) відкритим продажем;

2) індивідуальним продажем;

3) шляхом аукціону.

Україна, як і більшість ринкових держав світу, обрала аукціонну форму розміщення своїх державних цінних паперів. Потенційні покупці за цієї форми розміщення подають державному агентові - Національному банку України заявки, в яких вказують обсяг цінних паперів і умови, за якими вони можуть їх придбати.

Доходи за державними цінними паперами також можна виплачувати кількома способами:

• встановленням фіксованого платежу;

• застосуванням "плаваючої" ставки доходу;

• використанням ступінчастої процентної ставки;

• індексуванням номінальної вартості цінних паперів;

• реалізацією боргових зобов'язань із скидкою (дисконтом) проти їх номінальної вартості;

• проведенням виграшних позик.

Сьогодні в Україні основним типом державних цінних паперів є облігації внутрішньої державної позики (ОВДП).

Умови випуску цих облігацій затверджуються постановою Кабінету Міністрів України. Емітентом і гарантом своєчасного їх погашення виступає Міністерство фінансів України, генеральним агентом із їх розповсюдження та обслуговування є Національний банк України.

Облігації існують у формі електронних записів на рахунках у системі електронного обігу цінних паперів, кожний випуск оформляється глобальним сертифікатом.

Придбання на первинному ринку облігацій внутрішньої державної позики України банківськими установами за власні кошти та за дорученням і за кошти клієнтів, але від власного імені, здійснюється за умов:

• наявності дозволу Державної комісії з цінних паперів та фондового ринку на здійснення діяльності з випуску та обігу цінних паперів;

• виконання встановлених економічних нормативів та задовільного фінансового стану;

• наявності договору з НБУ як депозитарієм державних цінних паперів про депозитарне обслуговування облігацій;

• наявності договору з клієнтами на придбання облігацій на аукціоні та відкриття клієнтам рахунків у цінних паперах.

Розміщення ОВДП за допомогою аукціону проводиться Національним банком України на базі використання відповідної комп'ютерної системи.

Комерційні банки, що бажають придбати облігації, надсилають в аукціонний комітет НБУ заявки двох типів:

1) конкурентні (з конкурентною пропозицією) - у заявках банки встановлюють кількість облігацій за фіксованими цінами;

2) неконкурентні (з неконкурентними пропозиціями) - у заявках банки встановлюють кількість облігацій за середньозваженими цінами, що встановляться під час проведення аукціону.

Під час проведення аукціону банки можуть подавати необмежену кількість конкурентних пропозицій і одну неконкурентну. У день проведення аукціону заявки, що надійшли від банків, відкриваються і формується аналітична інформація, яка характеризує склад пропозицій щодо придбання ОВДП.

На підставі даних відповідних аналітичних таблиць, аукціонний комітет ухвалює рішення щодо допущення заявок банків до участі в аукціоні і характеризує можливі варіанти встановлення ціни "відсікання" при продажу облігацій та середньозваженої ціни торгів, за якою задовольняються неконкурентні заявки.

Ціна "відсікання" встановлюється з урахуванням:

• загального обсягу реалізації облігацій;

• розрахункової дохідності облігацій;

• установленої ставки рефінансування Національного банку України.

Заявки, що за ціновими умовами нижчі за ціну "відсікання", не задовольняються.

У день проведення аукціону Національний банк України на підставі доручення Міністерства фінансів України надсилає банкам, заявки на аукціоні яких задоволено, повідомлення про результати його проведення та про необхідність перерахування коштів за придбані облігації.

Кошти банки перераховують на відповідний рахунок в операційне управління Національного банку України.

У разі несвоєчасного перерахування коштів за придбані облігації Національному банку України надається право застосовувати до банків штрафні санкції.

Наступного дня після проведення розрахунків за ОВДП Національний банк України надає учасникам аукціону витяги з їхніх рахунків у цінних паперах, що відкриті в депозитарії НБУ.

Операції з ОВДП на вторинному ринку банки здійснюють у формі брокерської діяльності.

Інвестор повинен уміти оцінювати вартість облігації, визначати її курс.

Курс облігації визначається за формулою:

![]()

Ціна облігацій за цим курсом дорівнюватиме:

![]()

Для визначення дохідності облігацій (Ie) протягом строку їх ДІЇ використовується формула:

![]()

де Рk – курс облігацій;

t – термін дії облігацій;

k – кількість днів у році.

Вкладення коштів банків у державні цінні папери підтримує їх ліквідність і дає змогу здійснювати з НБУ операції peno.

Заставні операції банків з цінними паперами

Банки можуть використовувати цінні папери, що перебувають у їхній власності, як предмет застави, тобто як предмет забезпечення своїх зобов’язань за угодами при одержанні кредиту (рефінансування) від Центрального банку або на міжбанківському ринку. У світовій банківській практиці застава цінних паперів є однією з найпоширеніших форм забезпечення повернення кредиту, що пояснюється наявністю розвинутого фондового ринку й особливими властивостями цінних паперів як предмета застави, наприклад здатністю до тривалого зберігання, мінімальними витратами на зберігання.

Застава цінних паперів оформляється договором про заставу або заставним зобов’язанням. Власник цінних паперів (у даному випадку банк-позичальник) у відносинах застави є заставодавцем. Передання цінних паперів заставодержателю (банку-кредитору) не означає, що йому переходить право власності. При виконанні своїх зобов’язань перед заставодержателем право власності на цінні папери залишається за заставодавцем. Згідно з законодавством заставодержатель (кредитор) має право в разі невиконання заставодавцем (позичальником) зобов’язання, забезпеченого заставою, одержати задоволення претензій із вартості заставленого майна переважно перед іншими кредиторами.

Заставні операції банків не мають самостійного значення. Вони є похідними від кредитних операцій і здійснюються банками для гарантування своєчасного і повного погашення кредиту.

Цінні папери як предмет застави повинні задовольняти певні вимоги: належати заставодавцю, бути ліквідними, їхня вартість має перевищувати суму позички і нарахованих процентів. Маржа, тобто різниця між вартістю заставлених цінних паперів і позичкою, що надана під цінні папери з урахуванням процентів, залежить від якості цінних паперів. У світовій банківській практиці найвищий рейтинг якості мають державні цінні папери, зважаючи на їхню надійність, ліквідність і визначеність. Розмір позички може досягати 90% від вартості заставлених державних цінних паперів, тобто маржа може становити близько 10%. При використанні для застави корпоративних цінних паперів береться до уваги, чи обертаються вони на біржі. Цінні папери, що котируються на біржі, оцінюються, як правило, вище, ніж ті, що не котируються, тому маржа при їх використанні під заставу буде нижчою.

Центральні банки виступають відносно комерційних банків у ролі кредиторів в останній інстанції. Вони надають банкам з метою підтримки їх поточної ліквідності кредит під заставу цінних паперів, що дістав назву ломбардного*11. Центральні банки можуть надавати ломбардний кредит як за заявками банків під фіксовану процентну ставку, так і шляхом проведення кредитних тендерів (аукціонів). На тендерах використовуються дві моделі організації торгів. Американська модель передбачає, що заявки банків-учасників ранжуються виходячи з рівня запропонованої процентної ставки у міру спадання, а потім Центральний банк задовольняє їх у такому самому порядку, починаючи з максимально запропонованої процентної ставки до повного вичерпання встановленого на аукціоні обсягу кредитів. Голландська модель передбачає, що всі заявки банків будуть задоволені за останньою процентною ставкою, яка увійде у список задоволених заявок, тобто за ставкою відсікання, що встановлюється Центральним банком.

*11: {Узагалі ломбардним іноді називають будь-який кредит, наданий під заставу майна.}

Національний банк України почав надавати ломбардні кредити з кінця 1995 р., що пов’язано із започаткуванням у цьому році емісії облігацій внутрішньої державної позики. Загальна сума ломбардного кредиту, яка могла бути видана комерційним банкам, процентна ставка та строки кредиту встановлювалися НБУ з урахуванням основних напрямів монетарної політики і ситуації на грошово-кредитному ринку. Як правило, ломбардний кредит з огляду на його призначення — це короткостроковий кредит, ломбардна процентна ставка визначалася на вищому рівні, ніж облікова процентна ставка НБУ. Як забезпечення кредиту НБУ приймав цінні папери, що задовольняли певні вимоги:

цінні папери повинні були бути занесені до Ломбардного списку, тобто списку цінних паперів, затвердженого Правлінням НБУ;

цінні папери повинні були обліковуватись на балансі банку і бути вільними від інших зобов’язань банку;

строк погашення цінних паперів мав перевищувати строк користування кредитом.

Заборгованість банку за ломбардним кредитом не повинна була перевищувати 75% вартості портфеля цінних паперів (облігацій), що надані як забезпечення кредиту. НБУ здійснював контроль за достатністю забезпечення кредиту. У разі падіння вартості портфеля облігацій до рівня, що є недостатнім для забезпечення ломбардного кредиту, банк зобов’язаний був надати додаткову кількість облігацій як забезпечення і відповідно заблокувати їх на окремому рахунку в Депозитарії або частково погасити заборгованість.

Комерційні банки використовували державні цінні папери як заставу і при купівлі кредитів на закритих кредитних аукціонах, які НБУ проводив з середини 1994 р. до 1998 р.

Комерційні банки можуть також самостійно надавати та отримувати від інших комерційних банків кредити під заставу облігацій внутрішньої державної позики. Облігації, що передаються як забезпечення кредиту (як застава), блокуються в депозитарії на підставі ДЕПО-розпорядження банку-заставодавця і повідомлення банку-кредитора (заставодержателя) про перерахування коштів. У разі повернення кредиту облігації розблоковуються на підставі відповідного розпорядження банку-заставодавця і повідомлення банку-кредитора про повернення кредиту. При невиконанні умов кредитної угоди заставлені облігації за письмовою угодою сторін переходять у власність банку-заставодержателя.

Новим видом операцій з цінними паперами для українських банків є операції репо.

Операція репо (REPO, RP-repurchase agreement) — це фінансова операція, що складається з двох частин. У першій частині цієї операції одна сторона продає цінні папери іншій стороні. Водночас перша сторона бере на себе зобов’язання викупити вказані цінні папери у визначений термін або на вимогу другої сторони. Це зобов’язання на зворотну купівлю відповідає зобов’язанню на зворотний продаж, яке бере на себе друга сторона. Різниця між цінами і є тим процентним доходом, який повинна отримати сторона, що виступає покупцем цінних паперів (продавцем грошових коштів) у першій частині репо. Ціна зворотного викупу являє собою суму первісної ціни продажу і деякого процента, що сплачується позичальником коштів. Ставка цього процента (ставка репо) розраховується на основі року (365 днів), що дає певну підставу розглядати репо як форму короткострокового кредиту, забезпеченого цінними паперами.

Процентний дохід, який можна отримати від інвестування коштів в угоду репо, визначається за формулою:

Процентний дохід

=

Сума коштів, інвестованих для здійснення угоди репо

х

Ставка репо

х

Термін операції

365

У світовій практиці угоди репо укладаються, як правило, на позабіржовому ринку, на короткий проміжок часу і на великі суми, тобто це операції оптового грошового ринку. Окремі параметри операцій репо є стандартизованими.

Що стосується переміщення і зберігання цінних паперів, то, як показує світова практика функціонування ринку репо, можуть застосовуватись різні способи. Перший спосіб полягає у тому, що цінні папери, куплені у першій частині операції репо, справді перераховуються (переказуються) покупцеві цінних паперів. У цьому випадку покупець цінних паперів у першій частині репо мінімізує свій кредитний ризик. Другий спосіб передбачає переказування (переміщення) цінних паперів на користь третьої сторони, що визначило назву цієї операції — «тристороннє» репо. Третя сторона, згідно з договором, має певні зобов’язання перед безпосередніми учасниками угоди. Останній, третій спосіб здійснення операцій репо вирізняється тим, що цінні папери залишаються у сторони, яка є продавцем цінних паперів у першій частині цієї операції. Продавець виступає у ролі зберігача цінних паперів для покупця. Цей спосіб репо традиційно називають «Довірчим репо». Він характеризується мінімальними витратами на переміщення цінних паперів, а також найвищим рівнем кредитного ризику для покупця цінних паперів.

Починаючи з 1997 р. Національний банк проводить на позабіржовому ринку операції з державними цінними паперами на умовах угоди репо. При проведенні цих операцій НБУ укладає з комерційним банком договір про продаж-купівлю цінних паперів на певний строк із зобов’язанням зворотної операції у визначений термін або на вимогу однієї зі сторін за ціною, обумовленою заздалегідь.

Згідно з нормативними документами НБУ операції репо поділяються на три види залежно від терміну дії і порядку встановлення процентної ставки:

нічне репо. Термін дії становить один день. Процентна ставка є фіксованою на весь період проведення операції;

відкрите репо. Термін операції в угоді не визначається. Кожна зі сторін угоди може вимагати виконання операції репо в будь-який час, але з обов’язковим повідомленням про завершення операції. Процентна ставка не є фіксованою;

строкове репо. Термін операції визначається в угоді. Ставка є постійною протягом усього терміну проведення операції.

Національний банк може здійснювати операції репо з купівлі-продажу державних цінних паперів як шляхом безпосередньої домовленості з комерційними банками, так і проведенням тендера заявок комерційних банків на участь в операціях репо.

Починаючи з 2001 р. НБУ запровадив новий механізм рефінансування комерційних банків під забезпечення цінними паперами.

Комерційні банки можуть використовувати державні цінні папери, що перебувають у їх власності, як предмет застави при одержанні кредиту овернайт. НБУ надає кредит овернайт за постійно діючою лінією рефінансування на один день під визначену процентну ставку за умови щоквартального укладання генерального кредитного договору між банком і НБУ.

Крім того, під заставу державних цінних паперів або врахованих векселів комерційні банки можуть отримати кредит, беручи участь у кредитних тендерах, що систематично проводяться НБУ. Під забезпечення кредиту банк може запропонувати тільки однорідну заставу:

або державні цінні папери, строк погашення яких настає не раніше ніж через 10 днів після строку погашення кредиту;

або враховані банком векселі, строк пред’явлення яких до платежу настає не раніше ніж через 30 днів після строку погашення кредиту.

НБУ приймає державні цінні папери під забезпечення кредиту за умови, що вони перебувають у власності банку — клієнта Депозитарію НБУ і вільні від інших зобов’язань. Умовою для прийняття врахованих банками векселів під забезпечення наданого НБУ кредиту є наявність у банків вексельного досьє на векселедавця та всіх зобов’язаних за векселем осіб, правильність складання та оформлення векселів, платоспроможність векселедавця, індосантів й авалістів та дотримання деяких інших умов.

Банки, чиї заявки задоволені за результатами проведеного тендера, укладають кредитний договір та договір застави з відповідним територіальним управлінням НБУ. На час користування кредитом державні цінні папери, що є заставою кредиту, блокуються на окремому рахунку в Депозитарії НБУ, а враховані банками векселі передаються для зберігання у відповідне територіальне управління НБУ.

Розмір кредиту під забезпечення державними цінними паперами не повинен перевищувати 95% від балансової вартості державних цінних паперів та 70% від номінальної вартості врахованих векселів.

Якщо комерційний банк не погашає кредит у строки, що передбачені договором, НБУ має право реалізувати предмет застави і задовольнити свої вимоги за рахунок доходу від продажу застави, тобто державних цінних паперів або векселів.

Класифікация та функції портфеля цінних паперів

Банківський портфель цінних паперів — це сукупність усіх придбаних банком цінних паперів, паїв та вкладень в інші компанії, які здійснені за рахунок коштів, що перебувають у розпорядженні банку, з метою отримання доходів у вигляді відсотків, дивідендів, прибутків від перепродажу та інших прямих і непрямих доходів.

Вкладення коштів у цінні папери за значимістю та розмірами займають друге місце серед активних операцій банку після кредитування. І хоча надання кредитів залишається головною функцією банків, дедалі частіше менеджмент переглядає структуру активів з метою збільшення питомої ваги портфеля цінних паперів в сукупних активах. На ці цілі банки спрямовують значну частину коштів, за оцінками фахівців — від 1/5 до 1/3 грошових ресурсів. Такі структурні зрушення зумовлені двома групами чинників. З одного боку, це — недоліки, які властиві кредитним операціям, а саме:

висока ризиковість, оскільки кредити — найбільш ризикова частина активів банку;

низька ліквідність, оскільки надані кредити не можуть бути швидко повернені тоді, коли банку необхідні грошові кошти;

повне оподаткування доходів за кредитними операціями за ставками податку з прибутку промислових підприємств;

обмеження застосування методу географічної диверсифікації кредитного портфелю, особливо для малих і середніх банків, що погіршує загальну якість активів.

З іншого боку, портфель цінних паперів виконує ряд важливих функцій, що й спонукає менеджерів до перегляду структури активів на його користь.

Функції портфеля цінних паперів:

генерування доходів;

диверсифікація портфеля активів з метою зниження ризиків;

зниження податкових виплат;

можливість використання як застави;

поліпшення фінансових показників діяльності банку, оскільки цінні папери в цілому мають вищу якість порівняно з іншими активами;

забезпечення гнучкості портфелю активів, так як за рахунок цінних паперів можлива швидка реструктуризація балансу банку;

стабілізація доходів банку незалежно від фаз ділового циклу: коли відсоткові ставки на ринку знижуються, дохідність цінних паперів зростає, і навпаки.

Отже, портфель цінних паперів допомагає менеджменту банку досягти певних цілей і результатів, які неможливо одержати інакше. Останнім часом менеджери як зарубіжних, так і вітчизняних банків все більше уваги приділяють пошуку шляхів оптимізації структури портфелю цінних паперів та вибору стратегії його формування.

До складу банківського портфеля цінних паперів входить значна кількість фінансових інструментів, які мають різні характеристики щодо ризику, інфляції, системи оподаткування, правил обігу тощо. Перелік цінних паперів, що перебувають в обігу на конкретному ринку, регламентується чинним законодавством кожної країни.

Згідно із Законом України «Про цінні папери та фондову біржу» в нашій державі можуть випускатися та обертатися такі

види цінних паперів:

-

акції;

-

облігації внутрішніх позик уряду;

-

облігації внутрішніх позик органів місцевої влади;

-

казначейські зобов’язання;

-

облігації підприємств (банків);

-

ощадні сертифікати;

-

векселі;

-

приватизаційні папери;

-

похідні цінні папери (деривативи) — форвардні та ф’ючерсні контракти, опціони тощо;

цінні папери іноземних інвесторів, які допущені до обігу на території України.

На ринку цінні папери можуть функціонувати в двох формах: документарній (паперовій) та бездокументарній, тобто у вигляді електронних записів на рахунках.

Поняття банківського портфеля цінних паперів тісно пов’язане з поняттям інвестиційного портфеля, хоча вони не ідентичні. Між цими портфелями існують суттєві відмінності як за видами активів, що їх формують, так і за виконуваними функціями.

Інвестиційний портфель банку формується в результаті проведення інвестиційних операцій, під якими розуміють діяльність із вкладення грошових коштів банку на відносно тривалий період часу в цінні папери, нерухомість, статутні фонди підприємств, колекції, дорогоцінні метали та інші об’єкти інвестування, ринкова вартість яких має здатність зростати і приносити власнику дохід у вигляді процентів, дивідендів, прибутків від перепродажу та інших прямих і непрямих доходів.

Отже, до складу інвестиційного портфеля банку входять як фінансові, так і реальні інвестиції. Фінансові інвестиції — це вкладення коштів у різноманітні фінансові інструменти, такі як цінні папери, депозити, цільові банківські вклади, паї, частки, вкладення в статутні фонди компанії тощо. Реальні інвестиції — це вкладення коштів у матеріальні і нематеріальні активи. До матеріальних об’єктів інвестування відносять: будинки, споруди, обладнання, дорогоцінні метали, колекції, інші товарно-матеріальні цінності. До цієї групи включаються інвестиції у відтворення й приріст основних та оборотних фондів, які здійснюються у формі капітальних вкладень.

Інвестиції в нематеріальні активи включають вкладення в патенти; ліцензії; «ноу-хау»; технічну, науково-практичну, технологічну та проектно-кошторисну документацію; майнові права, що випливають з авторського права; досвід та інші інтелектуальні цінності; права користування землею, водою, ресурсами, спорудами, обладнанням (оренда); інші майнові права. Із цієї групи інвестицій іноді виділяють інновації — вкладення у нововведення та інтелектуальну форму інвестування — вкладення у творчий потенціал суспільства. У загальному випадку під інвестиціями розуміють довгострокове вкладення коштів, звичайно на період понад 1 рік.

Отже, значна частина портфеля цінних паперів банку входить до складу інвестиційного портфеля, формуючи фінансові інвестиції. Водночас з огляду на довгостроковий характер інвестування не всі цінні папери, які перебувають у банківському портфелі, можуть бути класифіковані як інвестиції. Так, боргові зобов’язання у формі цінних паперів — векселі, казначейські зобов’язання з періодом обігу до року, деривативи не правомірно відносити до інвестиційних вкладень.

З огляду на сказане, усі цінні папери доцільно поділити з погляду тривалості періоду обігу на два основні класи:

інструменти грошового ринку, до яких відносяться цінні папери з періодом обігу до року і які характеризуються низькою дохідністю, низьким ризиком і високою ліквідністю;

інструменти ринку капіталів, які мають строк погашення понад рік і в цілому характеризуються вищою дохідністю та підвищеною ризиковістю, ліквідність залежить від особливостей ринку.

Отже, лише вкладення в інструменти ринку капіталів можуть бути віднесені до інвестицій. Інвестиційна діяльність комерційних банків регламентується чинним законодавством, згідно з яким у більшості країн банки можуть здійснювати як фінансові, так і реальні інвестиції. За Законом України «Про банки і банківську діяльність» інвестиційні операції комерційних банків пов’язуються як з придбанням цінних паперів, так і з іншими напрямками вкладання коштів, такими як вкладення в нерухомість, інтелектуальні цінності, науково-технічну продукцію, майнові права і т. ін. [1].

Але банківська справа пов’язується, передусім, з фінансовою діяльністю, тому саме фінансові інвестиції повинні розглядатись менеджментом банку як пріоритетний напрямок вкладення коштів. Звичайно, реальні інвестиції в будь-якому випадку займають певну частину серед активних операцій банку, хоча б у формі капітальних вкладень. Але надмірна концентрація інвестиційного портфеля банків в реальних інвестиціях розцінюється як здійснення невластивої банкам діяльності. Успіх такої діяльності значною мірою визначається наявністю висококваліфікованих фахівців з глибоким знанням не тільки фінансового ринку, а й особливостей виробничої та науково-технічної діяльності, закономірностей функціонування інших ринків, таких як ринок нерухомості, товарний ринок, або ринок творів мистецтва. Недооцінювання цих чинників у процесі формування реальних інвестицій призвела до значного погіршення фінансового стану і навіть банкрутства багатьох банків США в 80-х роках, коли вони надмірно захопилися інвестуванням у нерухомість.

Отже, фінансові інвестиції повинні розглядатися менеджментом банку як пріоритетний напрямок формування інвестиційного портфеля. Такий підхід і переважає в практичній діяльності багатьох зарубіжних і вітчизняних банків, саме тому часто інвестиційний портфель асоціюється з портфелем цінних паперів банку.

З огляду на сказане в поняття портфеля цінних паперів банку вкладається ширший зміст щодо фінансових інвестицій, оскільки до нього включаються як інвестиційні цінні папери, так і інструменти короткострокового характеру (векселі, деривативи, короткострокові казначейські зобов’язання). Крім того, перелік функцій портфеля цінних паперів набагато ширший за функції, що їх виконує інвестиційний портфель.

Основною метою здійснення інвестиційної діяльності банку є одержання доходів у майбутньому в будь-якій формі: дивідендів, прибутків від зростання вартості придбаних активів, відсоткових виплат тощо. Портфель цінних паперів банку, крім генерування доходів, виконує ряд інших важливих функцій, таких як підтримка ліквідності, зниження ризику, стабілізація загальних доходів банку, забезпечення гнучкості всього портфелю активів. Портфель інвестицій, особливо реальних, навпаки, характеризується підвищеною ризиковістю, зменшує ліквідність та можливості швидкої реструктуризації активів.

Далі йтиметься про банківський портфель цінних паперів, а під інвестиціями розумітимемо лише фінансову форму інвестування, тобто вкладення в довгострокові цінні папери, паї, частки, статутні фонди тощо.

Національним банком України запропоновано наступну класифікацію вкладень комерційних банків у цінні папери [7]:

портфель цінних паперів на продаж;

портфель цінних паперів на інвестиції;

портфель пайової участі (вкладення в асоційовані компанії);

портфель вкладень у дочірні компанії.

Віднесення цінного паперу до певного портфеля залежить від таких чинників:

наміри інвестора під час придбання: тривалість періоду та мета придбання;

характеристики цінного паперу, такі як ліквідність, дохідність та наявність активно діючого ринку для даного паперу;

фактичний період зберігання у портфелі банку: цінні папери після календарного року зберігання у портфелі банку на продаж переводяться до портфеля інвестицій.

При віднесенні цінного паперу до того чи іншого портфеля менеджмент банку має обґрунтувати своє рішення, для чого за кожним видом придбаних паперів заводиться справа, в якій передбачається відображення такої інформації:

сума та обсяг емісії цінного паперу за номінальною, або ринковою вартістю;

оцінка фінансового стану емітента;

наявність та кількість брокерів, банків або інших установ, що забезпечують постійне (майже постійне) котирування;

рішення менеджменту щодо рівня ліквідності ринку для даного цінного паперу.

У разі зміни намірів банку щодо придбаних цінних паперів, або їх характеристик (зміна в фінансовому стані емітента, рівні ліквідності ринку тощо) цінні папери можуть переводитись з одного портфелю до іншого. За результатами щомісячного обов’язкового перегляду портфеля цінних паперів на продаж, а також після закінчення річного строку з дати їх придбання, цінні папери цього портфеля переводяться до портфеля цінних паперів на інвестиції. Переведення цінних паперів з портфеля на інвестиції у портфель на продаж також можливе, але за рекомендаціями НБУ «має здійснюватись дуже рідко і бути обґрунтованим та проводитись лише за відповідним наказом керівництва банку» [7]. Це означає, що цінні папери довгострокового характеру повинні зберігатись банком до настання терміну їх погашення. Звичайно, така регламентація обмежує можливості банку з проведення деяких вигідних операцій з цінними паперами, але має на меті зменшення обсягів спекулятивних операцій. До таких методів вдаються і регулюючі органи інших країн, наприклад, у США органи банківського нагляду можуть вимагати, щоб цінні папери перебували в портфелі банку не менш як 30 днів.

З погляду наведеної раніше термінології та класифікації інвестицій, портфелі цінних паперів на інвестиції, пайової участі та вкладень у дочірні компанії належать до фінансових інвестицій банку. Портфель цінних паперів на продаж може бути сформований з короткострокових цінних паперів (з періодом обігу до 1 року), боргових цінних паперів (векселів), облігацій, акцій та інших цінних паперів з нефіксованим прибутком, які придбані з метою подальшого продажу. Отже, до складу цього портфеля можуть входити як інструменти грошового ринку, так і інструменти ринку капіталів, тобто інструменти фінансового інвестування.

Як бачимо, велика кількість цінних паперів, різноманітність їх характеристик, таких як дохідність і ризик, правила обігу і оподаткування, багатофункціональність портфеля цінних паперів значно ускладнюють процес його формування і управління, а також завдання, що постають перед інвестиційним менеджментом кожного банку.

З А К О Н И У К Р А Ї Н И

Про банки і банківську діяльність

Стаття 4. Банківська система України

Банківська система України складається з Національного банку

України та інших банків, а також філій іноземних банків, що

створені і діють на території України відповідно до положень цього

Закону та інших законів України.

Банк самостійно визначає напрями своєї діяльності і

спеціалізацію за видами послуг.

Національний банк України визначає види спеціалізованих

банків та порядок набуття банком статусу спеціалізованого.

Національний банк України здійснює регулювання діяльності

спеціалізованих банків через економічні нормативи та

нормативно-правове забезпечення здійснюваних цими банками

операцій.

Національний банк України здійснює регулювання та банківський

нагляд відповідно до положень Конституції України ( 254к/96-ВР ),

цього Закону, Закону України "Про Національний банк України"

( 679-14 ), інших законодавчих актів України та

нормативно-правових актів Національного банку України.

Національний банк України визначає особливості регулювання та

нагляду за банком, що має статус Розрахункового центру з

обслуговування договорів на фінансових ринках, з урахуванням

специфіки його діяльності.

{ Частина п'ята статті 4 із змінами, внесеними згідно із Законом

N 401-VII ( 401-18 ) від 04.07.2013 }

{ Текст статті 4 із змінами, внесеними згідно із Законом N 358-V

( 358-16 ) від 16.11.2006; в редакції Закону N 3024-VI ( 3024-17 )

від 15.02.2011 }

Стаття 5. Економічна незалежність банків

Банки мають право самостійно володіти, користуватися та

розпоряджатися майном, що перебуває у їхній власності.

Держава не відповідає за зобов'язаннями банків, а банки не

відповідають за зобов'язаннями держави, якщо інше не передбачено

законом або договором.

Національний банк України не відповідає за зобов'язаннями

банків, а банки не відповідають за зобов'язаннями Національного

банку України, якщо інше не передбачено законом або договором.

Органам державної влади і органам місцевого самоврядування

забороняється будь-яким чином впливати на керівництво чи

працівників банків у ході виконання ними службових обов'язків або

втручатись у діяльність банку, за винятком випадків, передбачених

законом.

Шкода, заподіяна банку внаслідок такого втручання, підлягає

відшкодуванню у порядку, визначеному законом.

Стаття 6. Організаційно-правова форма банку

Банки в Україні створюються у формі публічного акціонерного

товариства або кооперативного банку.

{ Частина перша статті 6 в редакції Закону N 133-V ( 133-16 ) від