5.4. Автоматизація переміщення запасів

Для оформлення переміщення запасів з одного місця збереження в інше, чи передачі матеріальних і нематеріальних активів з відповідальності однієї матеріально-відповідальної особи до іншої призначений документ "Перемещение" (рис. 5.24).

Рис. 5.24. Вікно реєстрації реквізитів документу "Перемещение".

У реквізитах "Откуда" і "Куда" форми документавстановлюють місця збереження ТМЦ, звідки та куди переміщуються об'єкти, перераховані в табличній частині документу. Ці дані впливають на створення кореспонденцій рахунків бухгалтерського обліку, які формуються при проведенні документу "Перемещение".

В табличній частині документа вказується інформація про об'єкти, що переміщуються, та їх партії. Зареєстровані накладні на внутрішнє переміщення зберігаються в журналі "Складские".

129

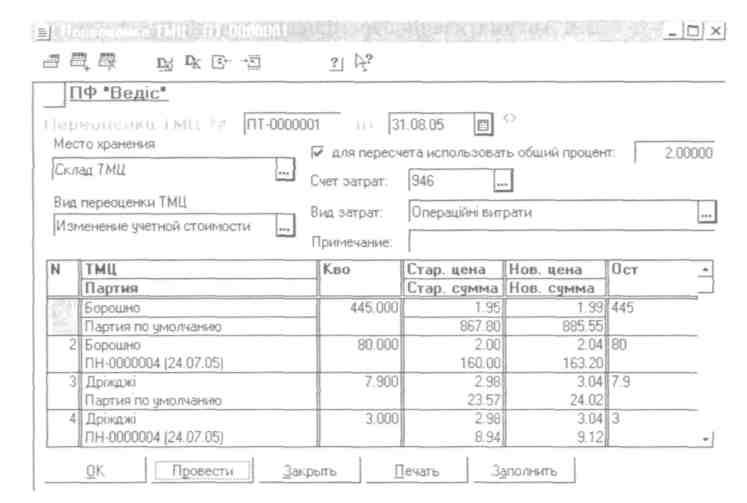

5.5. Автоматизація переоцінки запасів

Для зміни торгової націнки товарів, що знаходяться в роздрібній торгівлі, і відповідно встановлення нової роздрібної ціни, а також для зміни облікової ціни ТМЦ, що знаходяться на гуртовому складі організації, використовується документ "Переоценка ТАЩ" (рис. 5.25).

Рис. 5.25. Вікно реєстрації реквізитів документу ''Переоценка ТМЦ".

При реєстрації реквізитів документувстановлюється вид переоцінки:

- "Изменение учетной цены" - вразі переоцінки ТМЦ на гуртовомускладі;

- "Изменение торговой наценки" - припереоцінці товарів в магазині. В залежності від встановленого виду переоцінки програма при проведенні

документу створює різний набір кореспонденцій рахунків бухгалтерського обліку.

Таблична частина документу може заповнюватись автоматично (кнопка "Заполнить"). При цьому в документ включаються всі ТМЦ з врахування їх партій, що обліковуються у встановленому місці збереження.

Програма дозволяє проведення переоцінки наступними шляхами:

- з використанням загального відсотку, на який збільшується (змен-

130

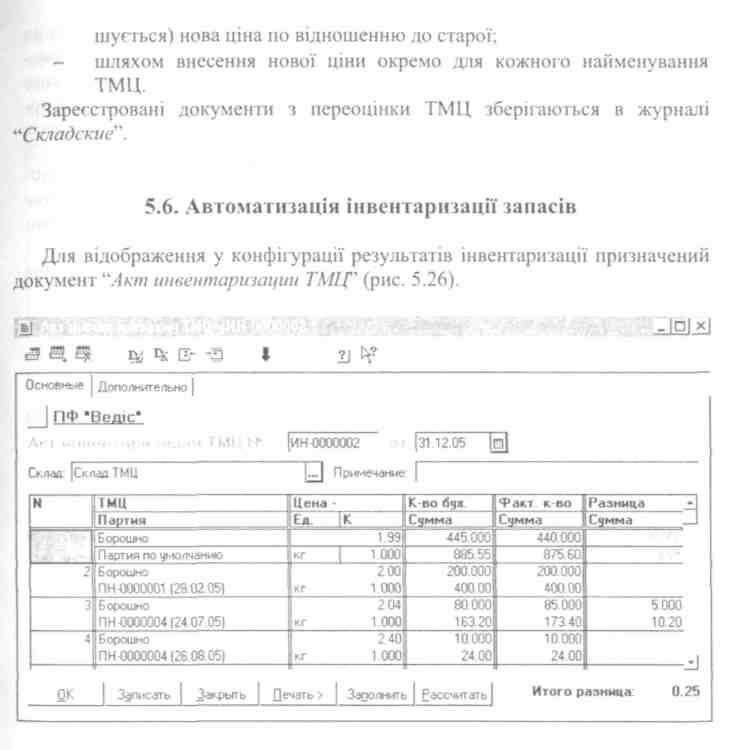

Рис. 5.26. Вікно реєстрації реквізитів документу "Акт инвентаризации ТМЦ".

Встановивши склад, дляякого проводитьсяінвентаризація, можна автоматичнозаповнити табличну частину документа (кнопка"Заполнить") даними бухгалтерського обліку. Фактична кількість ТМЦ вноситься вручну. Програма автоматично визначає розбіжність між бухгалтерськими та фактичними даними, яка відображається в колонці "Разница" табличної частини документа. Не дозволяється проводити документ "Акт инвентаризации ТМЦ' для роздрібного складу (магазину) з вартісним обліком.

При проведенні документа не створюються кореспонденції рахунків бухгалтерського обліку, але за результатами інвентаризації можна зареєструвати акти списання ТМЦ (документ "Списание ТМЦ") і оприбуткування надлишків (документ "Оприходование излишков ТМЦ'). Дляцього використовується

9*

131

дія

"Ввести

на основании".

Обрані

документи заповнюються відповідно до

результатів проведення

інвентаризації ТМЦ. До акту оприбуткування

вноситься

надлишок ТМЦ, виявлений в результаті

інвентаризації, а до акту списання

- ТМЦ,

які необхідно списати. При проведенні

актів створюються кореспонденції

рахунків бухгалтерського обліку з

оприбуткування надлишків або списання

нестач ТМЦ.

Акти оприбуткування надлишків та списання нестач ТМЦ можна створювати шляхом вибору пунктів "Оприходование излишков ТМЦ" або "Списание ТМЦ" розділу "Складские" основного меню "Документы". Але в цьому випадку реквізити документів доведеться заповнювати вручну.

Зареєстровані акти інвентаризації, оприбуткування надлишків і списання нестач ТМЦ зберігаються в журналі "Складские".

5.7. Автоматизація повернення запасів

Операції повернення запасів постачальникам оформлюються документом "Возврат поставщику", повернення ТМЦ гуртовими покупцями - "Возвратная накладная", повернення товарів роздрібними покупцями в магазин -"Возврат (розница)".

При реєстрації реквізитів документу "Возврат поставщику" (рис. 5.27) вибирають з довідника "Контрагенты" організацію, якій повертаються ТМЦ, рахунок обліку взаєморозрахунків з партнером, місце збереження матеріальних цінностей, з якого списуються ТМЦ що повертаються, реквізити документу-замовлення.

У табличній частині документа вказується найменування ТМЦ, що повертаються постачальнику, їх партія, кількість, ціна, сума. Для заповнення табличної частини "Возврат поставщику" можна використовувати метод підбору з довідника "Номенклатура" за допомогою кнопки "Подбор".

На закладці "Дополнительно" вказують дані про доручення, співробітника, який відпускає ТМЦ, ставку ПДВ, статтю валових доходів, рахунок і вид витрат для бухгалтерських проводок, що формуються у випадку, коли повернення матеріальних цінностей відбувається за цінами меншими від облікових. При включенні опції "Указать сумму предварительной оплаты вручную", можна відкоригувати суму і ПДВ попередньої оплати, що використовуються при створенні операції.

Більш зручним способом реєстрації накладної на повернення ТМЦ постачальникам є її створення на підставі прибуткової накладної, за якою матеріальні цінності, що повертаються, оприбутковувались. Створений таким чином документ "Возврат поставщику" відповідає реквізитам прибуткової накладної та в разі необхідності може бути змінений. Наприклад, якщо повертаються не всі ТМЦ, що оприбутковувались.

При натисканні на кнопку "Печать" формується друкована форма видат-

132

кової накладної з відміткою про операцію повернення. При проведенні документ "Возврат поставщику" створює кореспонденції рахунків бухгалтерського обліку з коригування зобов'язання перед постачальником, податкового кредиту з ПДВ, списання ТМЦ тощо.

Для відображення коригування податкового кредиту з ПДВ в реєстрі податкових накладних створюється документ "Запись книги приобретения" з відповідними реквізитами. Зручним способом його реєстрації є створення на підставі документу "Возврат поставщику". Створений таким чином документ "Запись книги приобретения" відповідає реквізитам накладної на повернення ТМЦ постачальникам.

Принципи реєстрації реквізитів документу "Возвратная накладная" аналогічні накладній на повернення ТМЦ постачальникам. Зворотна накладна дозволяє отримати друковану форму накладної на повернення.

Зворотну накладну зручно вводити на підставі документа "Расходная накладная", за якою ТМЦ, що повертаються, відвантажувались. У цьому випадку реквізити зворотної накладної відповідають інформації видаткової накладної та в разі необхідності можуть бути змінені.

При проведенні документ "Возвратная накладная" створює кореспонденції рахунків бухгалтерського обліку з коригування зобов'язань покупця, ва-

133

лових та доходів від реалізації ТМЦ, податкового зобов'язання з ПДВ, списання собівартості ТМЦ тощо.

Зареєстровані зворотні накладні ТМЦ зберігаються в журналі "Возвраты".

Відображення коригування податкових зобов'язань з ПДВ в реєстрі податкових накладних при поверненні ТМЦ покупцями здійснюється за допомогою документа "Расчет корректировки", який створюється на підставі податкової накладної, що виписувалась покупцю. В специфікації документа проводяться відповідні коригування. Розрахунок коригування дозволяє отримати друковану форму документу "Розрахунок № 1 коригування кількісних і вартісних показників до податкової накладної".

Принципи реєстрації реквізитів документу "Возврат (розница)" аналогічні накладній на повернення ТМЦ постачальникам. Повернення товарів покупцями в магазин бажано реєструвати на підставі документа "Розничная накладная", за якою товар проданий покупцю. У цьому випадку реквізити документу "Возврат (розница)" відповідають інформації роздрібної накладної та в разі необхідності можуть бути змінені.

При проведенні накладна на повернення товарів в роздрібній торгівлі створює кореспонденції рахунків бухгалтерського обліку з коригування валових та доходів від реалізації товарів, податкового зобов'язання з ПДВ та видачі готівки з каси.

Зареєстровані документи "Возврат (розница)" зберігаються в журналі "Возвраты".

Коригування податкових зобов'язань з ПДВ при поверненні товарів в магазин здійснюється аналогічно операціям повернення ТМЦ гуртовими покупцями. На підставі виписаної податкової накладної створюється документ "Расчет корректировки", в специфікації якого проводяться відповідні коригування.