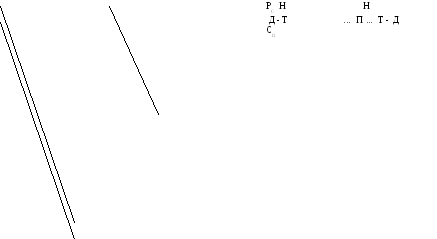

стоимость

необходимого

продукта без

налогов

часть стоимости необходимого

продукта для воспроизводства рабочей силы (взносы на социальное страхование);

часть стоимости прибавочного продукта (прямые и косвенные налоги с физических лиц);

часть стоимости прибавочного продукта (взносы на социальное страхование предприятия);

часть стоимости прибавочного продукта ( оплата налогов предприятиями)

заработная плата

налоги

|

|

|

|

|

стоимость |

|

часть стоимости |

|

необходимого |

|

прибавочного продукта |

|

продукта |

|

для оплаты налогов с |

|

|

|

населения |

заработная плата

Национальный доход

стоимость

прибавочного

продукта без

налогов

прибыль

стоимость

прибавочного

продукта

прибыль

распределение

перераспределение

Рис. 1.1. Схема распределительных отношений

обмена эквивалентов. Налоговые отношения поддерживаются всей системой политического принуждения. Используя политическую власть, государство претендует на определенную долю превращенных форм новой стоимости: прибыли, процентов, ренты и трудовых доходов, а также на часть цены товара и услуг.

Итак, независимо от того, кто является налогоплательщиком и какие налоги взимаются — прямые или косвенные, во всех случаях источником их выступает часть стоимости прибавочного продукта и часть стоимости необходимого продукта, созданные трудом в сфере материального производства.

Роль налогов в расширенном воспроизводстве

Современный период развития экономики характеризуется увеличением доли национального дохода, изымаемой посредством налогов. Если до первой мировой войны налоги составляли от 16 до 20% национального дохода, то в 70-х годах они возросли до 25— 45%. Этот рост определяется рядом взаимодействующих причин, неразрывно связанных с развитием и усложнением государственных функций.

Налоги — часть национального дохода государства, приобретающая самостоятельное движение. Она показывает роль государства, степень его вмешательства в процесс распределения вновь созданной стоимости. Для того чтобы понять воздействие налогов на весь процесс производства и обращения капитала, необходимо показать место налогов не только в национальном доходе, но и в валовом внутреннем продукте (ВВП), связать процесс движения налогов с расширенным воспроизводством этого продукта.

Таблица 1.1. Динамика удельного веса налогов и взносов на социальное страхование в ВВП, %

|

Страны |

Годы | |||||||

|

|

1900 |

1913 |

1938 |

1950 |

1955 |

1960 |

1965 |

1974 |

|

США |

7,5 |

8,3 |

18,3 |

25,2 |

26,7 |

29,6 |

29,3 |

30,9 |

|

Англия |

13,0 |

11,8 |

22,9 |

38,8 |

33,5 |

30,3 |

34,8 |

36,4** |

|

Франция |

14,0* |

11,1* |

23,0* |

32,6 |

32,0 |

34,0 |

38,2 |

39,6 |

|

Германия |

. . . |

11,8* |

36,9* |

32,7 |

31,9 |

34,4 |

36,0 |

39,2 |

|

Япония |

. . . |

. . . |

11,6 |

18,0 |

18,2 |

18,3 |

19,7 |

20,5*** |

_________________________

* К национальному доходу.

** 1973 г.

*** 1972 г.

______________________________________

|

|

| ||||||||||||||||||||||||||||||||||||

|

|

|

263 |

| ||||||||||||||||||||||||||||||||||

|

Япония |

|

178 |

| ||||||||||||||||||||||||||||||||||

|

|

|

100 |

| ||||||||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||||||||||

|

|

|

152 |

| ||||||||||||||||||||||||||||||||||

|

ФРГ |

|

70 |

| ||||||||||||||||||||||||||||||||||

|

|

|

100 |

| ||||||||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||||||||||

|

|

|

170 |

| ||||||||||||||||||||||||||||||||||

|

Франция |

|

77 |

| ||||||||||||||||||||||||||||||||||

|

|

|

100 |

| ||||||||||||||||||||||||||||||||||

|

|

|

| |||||||||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||||||||||

|

|

|

182 |

| ||||||||||||||||||||||||||||||||||

|

Англия |

|

52 |

| ||||||||||||||||||||||||||||||||||

|

|

|

100 |

| ||||||||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||||||||||

|

|

|

340 | |||||||||||||||||||||||||||||||||||

|

США |

|

89 |

| ||||||||||||||||||||||||||||||||||

|

|

|

100 |

| ||||||||||||||||||||||||||||||||||

|

|

|

| |||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||||||||||

|

0 |

50 |

100 |

150 |

200 |

250 |

300 |

350 | ||||||||||||||||||||||||||||||

|

|

личное потребление |

|

|

капитальные вложения |

|

|

налоги |

Рис. 1.2. Соотношение между налогами, личным потреблением и валовыми

капитальными вложениями в странах с развитой рыночной экономикой

Воздействие налогов на экономику современного общества можно понять, только проанализировав связь налогов со всей системой производственных отношений. Статистические данные по странам с развитой рыночной экономикой показывают, что на протяжении длительного исторического периода темпы роста налогов обгоняют темпы роста валового внутреннего продукта (табл. 1.1). Наблюдается четкая тенденция увеличения доли налогов в ВВП.

Изъятие в качестве налогов 1/3 или большей части ВВП связано, прежде всего, с расширяющейся сферой воздействия государства на процесс расширенного воспроизводства. В свою очередь величина изымаемого ВВП во многом определяет структуру и темпы роста общественного воспроизводства.

9

Влияние налогов на процесс расширенного воспроизводства многосторонне и противоречиво. О роли налогов в расширенном воспроизводстве свидетельствуют данные, показывающие соотношение между налогами и главными показателями расширенного воспроизводства: личным потреблением и валовыми капитальными вложениями (рис. 1.2.),

Общая сумма налогов превышает объем валовых капитальных вложений во всех рассматриваемых странах, за исключением Японии. По отношению к личному потреблению налоги составляют от 30 до 66%. Эти данные свидетельствуют о большом воздействии налогов на рост ВВП, обновление основного капитала.

Движение налогов как части стоимости, аккумулированной государством, тесно связано с движением всего общественного капитала. Как уже было сказано, значительная часть заработной платы, а также часть прибыли изымается государством в виде налогов. Поэтому в процессе обращения общественного капитала в его денежной форме происходят изменения:

Схема показывает, что на первой стадии кругооборота денежный капитал преобразуется в элементы продуктивного капитала. Предприниматель приобретает факторы производства: рабочую силу и средства производства. Работник получает свою часть национального дохода— заработную плату и уплачивает прямо или косвенно налоги. Финансы не принимают участия во второй стадии кругооборота капитала, то есть в продуктивном потреблении вещественных и личностных факторов производства и в преобразовании капитала из продуктивной формы в товарную. На третьей стадии кругооборота капитал переходит из товарной формы в денежную. Государство способствует этому переходу путем организации государственного потребления, налоговых льгот и других способов стимулирования личного и производственного потребления. На этой стадии капитал вновь приобретает денежную форму. Часть полученных денежных средств расходуется предпринимателем на уплату налогов. Таким образом, часть денежного капитала в виде налогов постоянно “выталкивается” из общего кругооборота капитала и приобретает самостоятельное движение. Масса денежного капитала, высвободившаяся в возросшем объеме Д' вследствие получения прибавочной стоимости, расходуется не только для целей расширенного воспроизводства, то есть покупки средств производства и найма рабочей силы. Часть массы денежного капитала Д' выходит из кругооборота как выплата налогов Н. Заработная плата также сокращается путем выплат налогов. Денежные средства в виде налогов, пройдя сквозь структурные звенья

10

финансовой системы, опять вливаются в кругооборот в виде государственных средств, которые затрачиваются на приобретение товаров и услуг, выплату пенсий и различных видов помощи, процентов по государственному долгу и т. д. Диалектика налогов в том и состоит, что, с одной стороны, налоги сокращают финансовые возможности хозяйствующих субъектов как покупателей средств производства, потенциально сокращают производственное потребление. Налоги на заработную плату сокращают потенциальные возможности личного потребления. С другой стороны, налоги—это финансовая основа воздействия государства на темпы роста национального дохода и создания гарантированного рынка сбыта для крупнейших компаний. Налоги изменяют структуру спроса и потребления, относительно сокращая производственный и личный спрос и потребление. Но именно за счет налогов государство образует фонд денежных средств, с помощью которого расширяет государственный спрос и потребление. Государство использует налоги не только для расширения потребительной силы общества, но и для достижения пропорциональности в экономической структуре производства и сбыта. Этот процесс приобретает особо важное значение с развитием научно-технического прогресса, когда государство путем соответствующей налоговой политики стимулирует рост накопления, то есть способствует капитализации все большей части прибавочной стоимости. Кроме того, государство поддерживает определенную пропорциональность в развитии производительных сил путем налоговых льгот для отраслей хозяйства, определяющих технический прогресс. Налоговые льготы предоставляются также предприятиям и отраслям, осваивающим дальние или отсталые районы, что в определенной мере способствует более равномерному размещению производительных сил на территории страны.

Государственная экономическая политика в целом содействует через налоги ускорению оборачиваемости всех составных частей общественного капитала, в частности постоянного капитала, путем предоставления инвесторам разнообразных льгот. Важнейшей среди них является поощрение ускоренной амортизации основного капитала, в результате чего часть прибавочной стоимости без превращения ее в прибыль оседает в фондах для возмещения и расширения основного капитала. Это дает возможность предпринимателям капитализировать значительную часть прибыли до уплаты налогов. Кроме того, государство поощряет обновление основного капитала путем предоставления дополнительных налоговых льгот для новых инвестиций, для более быстрого списания оборудования. Последнее широко практикуется в Японии.

Таким образом, налоги в своем движении оказывают влияние на структуру ВВП. Формализовано этот процесс имеет такой вид:

11

(C - n) + (V - k) + ( M - l)

(C + a) + (V - b) + ( M + g)

где n —налоги на капитал;

k— налоги на доходы наемной рабочей силы;

1—налоги на прибыль;

а— амортизационные налоговые льготы;

b — реальное сокращение переменного капитала;

g—увеличение прибыли за счет государственных закупок, субсидии, льгот.

Сумма всех налогов (n + k + l) составляет фонд государственных финансовых ресурсов (в данном случае мы абстрагируемся от всех других доходов)'. Налоговая политика стимулирует обновление основного капитала на научно-технической базе, повышающей органичное строение капитала (С + а), переменный капитал сокращается (V — b), дополнительная стоимость возрастает (M + g).

Трансферты государства по социальному страхованию имеют двойственный характер. Система социального страхования и обеспечения поддерживает материальное положение в основном неработоспособной части населения (по возрасту или по состоянию здоровья). Одновременно переводы населению способствуют расширению личного потребления и тем самым реализации добавочной стоимости.

Таким образом, налоги влияют на процесс расширенного воспроизводства, основой функционирования которого являются развитые рыночные отношения, и структуру ВВП, темпы роста национального дохода Так как перераспределение с помощью налогов значительной части стоимости общественного продукта в денежной форме связано, прежде всего, с расширением сферы влияния государства на рыночные отношения. В свою очередь, объем полученного общественного продукта во многом определяет структуру, динамику и темпы роста общественного воспроизводства.

Налоги в системе финансовых категорий

Каждая наука оперирует определенным кругом понятий, имеет особые, специфические категории, которые являются концентрированным выражение . общих, наиболее существенных признаков, качеств, закономерностей и взаимосвязей диалектического движения материальных и духовных объектов той сферы действительности, которую она изучает. Понятийный аппарат финансовой науки составляют общеэкономические и финансовые категории, которые

12

Категория

является концентрированным

выражением общих, наиболее

существенных признаков, качеств,

закономерностей и взаимосвязей

диалектического движения

материальных и духовных объектов

той сферы действительности,

которую она изучает.

Финансовые категории носят исторический характер. Финансовые категории выступают формой теоретического мышления, научной абстракцией, являющейся снимком реальной экономической жизни Первичным по отношению к ним выступает реальный мир экономики и финансов данного общества Так, с образованием государства появились такие финансовые категории, как налоги, государственный кредит. По мере развития государства и товарно-денежного хозяйства сформировались группы более сложных категорий — государственных доходов и расходов, а на их основе — категория государственного бюджета. Итогом диалектического движения всех этих категорий является возникновение категории финансов государства Так постепенно относительно более простые, частные категории — налоги, государственный кредит — подводятся под более общие — государственные доходы и расходы, которые, в свою очередь, образуют категорию государственного бюджета, а все они вместе составляют наиболее общую абстракцию финансовой науки — категорию финансов.

Финансовые категории функционируют и развиваются не изолированно, а в теснейшей причинно-следственной взаимообусловленности и взаимозависимости. Система финансовых категорий характеризуется четкой иерархичностью и соподчиненностью элементов, что обеспечивает ее целостность. При этом появление новых финансовых категорий, их функционирование и эволюция обусловлены развитием всей системы финансовых категорий.

Налоги относятся к разряду простых категорий. Налог — “финансовая клеточка”, которую можно выделить как простейшее отношение в сфере государственных финансов. Это методологически важное положение впервые было выдвинуто и обоснованно проф. В.Н.Суторминой. Вместе с тем налог—универсальная исходная категория, которая выражает основные существенные черты и свойства финансов в любой развитой экономической системе рыночного типа. Не случайно в условиях функционирования рыночной экономики налоговая форма в системе финансовых отношений становится преобладающей. Анализ налогов как исходной категории, в которой сфокусированы основные сущностные черты и свойства финансов, дает правильный

13

ориентир для познания структуры финансовых отношений, рассмотрения различных финансовых понятий и категорий в строгом соответствии с объективным ходом исторического процесса, внутренней логикой развития финансов Из категории “налог” может быть выведена любая категория государственных финансов Так, основная категория государственных финансов — государственный бюджет — формируется на основе движения категории налогов и других, более сложных финансовых категорий и выражает доминирующую фундаментальную законе мерность развития богатой системы финансовых отношений. “Перелив” категории налогов в основную финансовую категорию выражает логическую форму развития от простого к сложному, от абстрактного к конкретному.

Посредством налогов государство изымает часть чистого дохода общества и доходов населения и распределяет ее в соответствии с экономическими, политическими и социальными целями Налоги в настоящее время выступают не только средством образования централизованного фонда финансовых ресурсов государства, но и важнейшей формой регулирования экономических отношений Они наиболее полно отражают принципы самоуправления и самофинансирования.

Налоги, являясь особой сферой производственных отношений, выступают своеобразной экономической категорией с устойчивыми внутренними свойствами, закономерностями развития и отличи тельными формами проявления Налоги выражают реально существующие отношения, связанные с процессом изъятия части стой мости национального дохода в доход государства Эти налоговые отношения находятся в постоянном изменении.

По своей природе финансовая категория налогов носит объективный характер, отражает действительные финансовые отношения” которые существуют в мире Эта категория выражает общие закономерности, свойственные всем финансовым отношениям, так как налоги находятся в тесной взаимосвязи с другими финансовыми категориями — государственными расходами, государственным кредитом. В то же время налоги как финансовая категория имеют свои отличительные признаки, черты, собственную форму движения, та есть свои функции, которые выделяют их из всей совокупности финансовых категорий.

Функции налогов

Функции налога - это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной финансовой категории как инструмента

Функции налога - это проявление его сущности в действии, способ выражения его свойств.

14

стоимостного распределения и перераспределения национального дохода.

Налоги выполняют три важнейшие функции:

1. Обеспечение финансирования государственных расходов (фискальная функция).

2. Поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними (социальная функция).

3. Государственное регулирование экономики (регулирующая функция).

Рис. 1.3. Функции налогов

Во всех государствах, при всех общественных формациях налоги, прежде всего, выполняли фискальную функцию, то есть обеспечивали финансирование общественных расходов, в первую очередь расходов государства. В течение последних полутора двух десятилетий заметное развитие получили социальная и регулирующая функции.

Фискальная функция

Первой и наиболее последовательно реализуемой функцией налогов выступает фискальная (бюджетная) функция.

Формирование доходной части государственного бюджета на основе стабильного и централизованного взимания налогов превращает само государство в крупнейшего экономического субъекта.

Посредством фискальной функции реализуется главное общественное назначение налогов—формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых ему для осуществления собственных функций (экономических, военно-оборонительных, социальных, природоохранных и др.).

15

В рамках такой функции можно выделить две подфункции— контрольную и распределительную.

Контрольная подфункция налогов как финансовой категории состоит в том, что появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Благодаря этой подфункции оценивается эффективность каждого налогового канала и налогового “пресса” в целом, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. Контрольная подфункция налогово-финансовых отношений проявляется лишь в условиях действия распределительной подфункции. Таким образом, обе подфункции в органическом единстве определяют эффективность налогово-финансовых отношений и бюджетной политики

Осуществление контрольной подфункции налогов, ее полнота и глубина в известной мере зависят от налоговой дисциплины. Суть ее в том, чтобы налогоплательщики (юридические и физические лица) своевременно и в полном объеме уплачивали установленные законодательством налоги.

Распределительная подфункция налогов обладает рядом свойств, характеризующих многогранность ее роли в воспроизводственном процессе. Это, прежде всего, то, что изначально распределительная функция налогов носила чисто фискальный характер, связанный с наполнением государственной казны.

Социальная функция

Налоги играют важную роль в социальной жизни общества. Они являются объектом спора на заседаниях парламента и важнейшим моментом предвыборных кампаний. От их величины и количества зависит благосостояние граждан государства.

Исходя из стремления равномерного и справедливого распределения налогового бремени возникли различные ставки налогов и системы налогообложения. Систему взимания налогов в зависимости от размера дохода налогоплательщика можно классифицировать как: 1) система пропорционального налогообложения, которая предусматривает) одинаковую долю налога в доходах (налоговой базе), независимо от их величины; 2) система прогрессивного налогообложения: чем выше доход (налоговая база), тем непропорционально большая часть изымается в виде налога; 3) система регрессивного налогообложения, при которой происходит уменьшение ставки налога по мере возрастания дохода (налоговой базы).

На практике встречаются все три вида налогообложения, социальные последствия которых совершенно противоположны.

Налоги на личные доходы чаще всего рассчитываются по прогрессивной шкале, то есть на первый взгляд отвечают принципу социальной справедливости. Однако именно эти налоги

16

обычно являются предметом политической борьбы. Партии и профсоюзы левой ориентации во многих странах считают, что шкала прогрессии налогов по отношению к высоким доходам не достаточно крута, что наиболее обеспеченные слои населения должны еще больше платить в бюджет.

Налог на прибыль предприятий (фирм), социальные взносы и налог на собственность носят пропорциональный характер. Самыми социально несправедливыми являются косвенные налоги, то есть налог на добавленную стоимость, акцизы и таможенные пошлины, так как они перекладываются через цены на потребляемые товары в одинаковой степени на лиц с высокими и низкими доходами, поглощая относительно более высокую долю доходов низкооплачиваемых слоев.

По мере совершенствования и повышения гибкости налоговой системы государственные органы все чаще предоставляют отдельным группам населения налоговые льготы в целях смягчения социального неравенства. Широко распространены налоговые льготы. многодетным семьям, переселенцам из-за границы на свою историческую родину, студентам и лицам, повышающим свою квалификацию. Часто налоговые льготы предоставляются мелким и средним предпринимателям, особенно впервые начинающим самостоятельное дело, фермерам, но эти льготы носят уже не только социальный, но и регулирующий характер.

Социальную и одновременно регулирующую направленность имеют такие виды налоговых льгот как скидки с личных доходов и прибыли, направляемые на жилищное строительство, а также на строительство или покупку и реконструкцию садового домика, загородного дома, дачи Социальная направленность этих льгот очевидна, хотя использовать их могут только относительно высокооплачиваемые слои населения Но и регулирующая функция здесь налицо. Оживление жилищного строительства создает дополнительный спрос на строительные материалы и услуги, сантехническое и электрооборудование, способствует росту занятости, ведет к увеличению спроса на мебель, технические товары длительного пользования, бытовую электронику, посуду, белье и т. д.