Finansovyy_analiz / Фінансовий аналіз для студентів / Лахтионова / Lahtionova / nev 1 / Rozd-4

.docРозділ IV. Аналіз платоспроможності і ліквідності.

4.1. Сутність платоспроможності і ліквідності.

В умовах ринкових відносин платоспроможність сільськогосподарських підприємств вважається найважливішою умовою їх господарської діяльності.

Платоспроможність – це можливість підприємства наявними грошовими ресурсами своєчасно погасити свої строкові зобов’язання.

Коли підприємство має добрий фінансовий стан, то воно стійко платоспроможне. При умові поганого фінансового стану – воно періодично або постійно неплатоспроможне.

В процесі фінансового аналізу вивчається поточна і перспективна платоспроможність.

При дослідженні поточної платоспроможності порівнюються суми платіжних засобів підприємства з строковими зобов’язаннями.

З’ясуємо, що відноситься до платіжних засобів та до строкових зобов'язань підприємства.

З приводу визначення суми платіжних засобів є різні точки зору.

Найбільш вірно до платіжних засобів відносити грошові кошти, короткострокові цінні папери (вони можуть бути швидко реалізовані і перетворені в гроші) та частину дебіторської заборгованості, по якій є впевненість в її надходженні.

До строкових зобов’язань доцільно включати поточні пасиви:

короткострокові кредити банків, кредиторську заборгованість за товари, роботи, послуги, бюджету і т.ін.

Перевищення платіжних засобів над строковими зобов’язаннями свідчить про платоспроможність підприємства у широкому її розумінні. Для проведення даного розрахунку використовується бухгалтерський баланс. Неплатоспроможність підприємства можна визначити і візуально (відсутність грошей на розрахунковому та інших рахунках в банку, наявність прострочених кредитів банку, позик, заборгованості фінансовим органам, тривале порушення термінів виплати заробітної плати і т.ін.).

Таким чином, поточна платоспроможність визначається за певний звітний період. Але її можна дослідити і в середині звітного періоду.

Для цього на підприємстві складається платіжний календар і визначається коефіцієнт оперативної платоспроможності (Коп):

![]() ,

(4.1.),

,

(4.1.),

де ПЗ – сума платіжних засобів;

СЗ – сума строкових зобов’язань.

Платіжний календар складається на основі даних аналітичного обліку, виписок банку і т.ін., тобто дані дослідження можна провести тільки у внутрішньому фінансовому аналізі.

Платіжні календарі можна складати щоденно, за тиждень, декаду, два тижні, місяць. Періодичність їх складання залежить від стану платоспроможності господарюючого суб’єкта. Якщо підприємство має стійку платоспроможність, то платіжні календарі складаються рідше, якщо існують певні проблеми, то подібні розрахунки робляться частіше.

Причини неплатоспроможності:

-

помилки в розрахунках планових обсягів виробництва і реалізації продукції, її собівартості;

-

невиконання планових завдань виробництва і реалізації продукції, порушення її структури і асортименту, зниження якості;

-

підвищення собівартості продукції;

-

в умовах конкуренції втрата каналів реалізації і постійних покупців, замовників;

-

неплатоспроможність самих покупців і замовників з різних на це причин;

-

невиконання плану прибутку і недостаток власних джерел фінансування підприємства;

-

інфляційні процеси і податкова політика;

-

значне відволікання коштів в дебіторську заборгованість та в надлишкові виробничі запаси;

-

низьке обертання оборотного капіталу.

Розглянемо оперативну поточну платоспроможність на основі зібраної вихідної інформації про платіжні засоби підприємства і його борги (строкові зобов’язання), терміни сплати яких настали (тис. грн.):

-

Пред’явлені до сплати рахунки постачальників 105.

-

Залишок грошей на поточному рахунку 400.

-

Пред’явлені до продажу короткострокові цінні папери 900.

-

Короткостроковий кредит банку до погашення 20.

-

Рахунки підрядної будівельної організації, пред’явлені до сплати 10.

-

Рахунки покупців, що підлягають сплаті 100.

-

Векселі, видані постачальникам, до сплати 30.

-

Кошти за реалізацію основних фондів 1100.

-

Інші надходження грошових коштів 300.

-

Заборгованість бюджету 200.

-

Настав термін виплати заборгованості по заробітній платі 180.

-

Заборгованість по податкам 36.

-

Залишок грошових коштів в касі 10.

-

Дебіторська заборгованість до надходження 850.

На основі даної інформації визначимо платіжні засоби і строкові зобов’язання (табл. № 4.1.).

Наведена інформація свідчить, що підприємство може повністю своїми платіжними засобами погасити свої строкові зобов’язання і у нього ще залишаться кошти. Підприємство є платоспроможним.

Таблиця № 4.1. Платіжні засоби та строкові зобов’язання підприємства

|

Платіжні засоби |

Сума тис.грн |

Строкові зобов’язання |

Сума тис.грн. |

|

1. Залишок грошей на поточному рахунку

|

400 900 100

1100

300 10

850 |

|

105

20

10 30 200 180 36

|

|

Всього |

3660 |

Всього |

581 |

|

Перевищення платіжних коштів над строковими зобов’язаннями |

|

|

3079 |

|

БАЛАНС |

3660 |

БАЛАНС |

3660 |

Зовнішні суб’єкти фінансового аналізу не в змозі визначити таким чином стан платоспроможності підприємства і з цією метою використовують аналіз ліквідності господарюючого суб’єкта.

Ліквідність в загальному розумінні – означає здатність цінностей легко перетворюватися в гроші, тобто в абсолютно ліквідні засоби.

Ліквідність можна розглядати з двох сторін:

-

як час, необхідний для продажу активу;

-

як суму, одержану від продажу активу.

Ці сторони тісно пов’язані між собою: часто можна продати актив дуже швидко за короткий час, але із значною знижкою в ціні. Тому, ліквідність – це здатність і швидкість підприємства перетворювати свої активи в гроші для покриття своїх необхідних платежів по мірі надходження їх строків.

Таким чином, поняття платоспроможності і ліквідності підприємства дуже близькі у широкому розумінні, але у вузькому розумінні друге є більш містким: від ступеню ліквідності залежить платоспроможність.

Підприємство, поточний капітал якою складається переважно із грошових коштів, короткострокової дебіторської заборгованості, як правило, вважається більш ліквідним, чим підприємство, поточні активи якою складаються переважно із запасів.

Наслідками низького рівня ліквідності є нездатність підприємства сплатити свої поточні борги і зобов’язання, що веде, в свою чергу, до обов’язкового продажу довгострокових фінансових вкладень і активів, і в найгіршому випадку – до зниження дохідності, неплатежів і банкрутства.

Важкі наслідки по причині низької ліквідності або її відсутність у клієнта – юридичної особи мають і кредитори, так як відбувається затримання сплати відсотків і суми боргу, в крайньому випадку – часткова або повна втрата неповернутого боргу.

В бухгалтерському балансі в активі засоби підприємства групуються за ступенем зростання їх ліквідності, в пасиві зобов’язання розміщені по мірі скорочення термінів (посилення, підвищення строковості) їх погашення.

Всі активи підприємства в залежності від ступеню їх ліквідності, тобто від здатності та швидкості перетворення в грошові кошти, можна умовно поділити на наступні групи:

-

Найбільш ліквідні активи (А1) – суми по всім статтям грошових коштів, які можуть бути використанні для здійснення поточних розрахунків негайно. В цю групу включають також і поточні фінансові інвестиції (цінні папери).

-

Активи, що швидко реалізуються (А2) – активи, для перетворення яких в наявні кошти потрібен визначений час. В цю групу можна включити дебіторську заборгованість, платежі по якій очікуються протягом 12 місяців після звітної дати, та інші оборотні активи. Ліквідність цих активів різна і залежить від суб’єктивних і об’єктивних факторів: кваліфікації фінансових робітників, взаємовідносин підприємства з платниками та їх платоспроможності, умов надання кредитів покупцям, організації вексельного обігу та ряду інших факторів.

-

Активи, що повільно реалізуються (А3) – найменш ліквідні активи – це запаси. Ліквідність цієї групи залежить від своєчасності відвантаження продукції, швидкості і правильності оформлення банківських документів, швидкості платіжного документообігу в банку, від якості і попиту на продукцію, її конкурентоспроможності, платоспроможності покупців, форми розрахунків і т.ін.

-

Активи, що важко реалізуються (А4) – це активи, які призначені для використання в господарській діяльності протягом тривалого періоду часу. В цю статтю можна включити статті І розділу активу балансу “Необоротні активи”.

Таким чином перші три групи активів (А1, А2, А3) є більш ліквідними, чим інше майно підприємства.

Пасиви балансу в залежності від ступеню зростання строків погашення зобов’язань групуються наступним чином:

-

Найбільш строкові зобов’язання (П1) – кредиторська заборгованість, позики для працівників, інші короткострокові пасиви.

-

Короткострокові пасиви (П2) – короткострокові позикові кредити банків та інші позики, що підлягають погашенню на протязі 12 місяців після звітної дати.

-

Довгострокові пасиви (П3) – довгострокові кредити банків, позикові кошти та інші довгострокові пасиви – сума статей ІІІ розділу пасиву балансу “Довгострокові зобов’язання”.

-

Постійні пасиви (П4) – статті І розділу пасиву балансу “Капітал, фонди, резерви”.

Підприємство вважається ліквідним, якщо його поточні активи перевищують короткострокові зобов’язання.

Підприємство може бути ліквідним в більшій або меншій мірі, або у нього взагалі може бути відсутня ліквідність. Для оцінки реального ступеню ліквідності підприємства спочатку необхідно здійснити аналіз ліквідності балансу.

4.2. Аналіз ліквідності балансу.

Ліквідність балансу – це ступінь покриття боргових зобов’язань підприємства його активами, строк перетворення яких в гроші відповідає строку погашення платіжних зобов’язань.

Вона залежить від ступеню відповідності величини наявних платіжних коштів величині боргових зобов’язань.

Для визначення ліквідності балансу необхідно порівняти підсумки по кожній групі активів і пасивів.

Баланс вважається абсолютно ліквідним, якщо виконуються умови:

Якщо виконуються перші три нерівності, тобто поточні активи перевищують зовнішні зобов’язання підприємства, то обов’язково виконується остання нерівність. Це означає у підприємства наявність власних оборотних коштів, тобто дотримується мінімальна умова фінансової його стійкості.

Недотримання будь-якої із перших трьох нерівностей свідчить, що ліквідність баланса в більший або меньшій мірі відрізняється від абсолютної.

Аналіз ліквідності балансу оформляється спеціальною таблицею.

Розглянемо аналіз ліквідності балансу підприємства (табл. № 4.2.).

Таблиця № 4.2. Аналіз ліквідності балансу

|

Актив |

На початок року |

На кінець року |

Пасив |

На початок року |

На кінець року |

Платіжний лишок або недостача |

|

|

На початок року |

На кінець року |

||||||

|

1.Найбільш ліквідні активи (А1). |

3961 |

4256 |

1.Найбільш строкові зобов’язання (П1). |

710 |

1183 |

+3251 |

+3073 |

|

2.Швидко реалізовувані активи (А2). |

5092 |

10350 |

2.Короткостро-кові пасиви (П2). |

- |

1180 |

+5092 |

+9170 |

|

3. Повільно реалі-зовувані активи (А3). |

8766 |

10704 |

3.Довгострокові пасиви (П3) |

– |

– |

+8766 |

+10704 |

|

4.Важко реалізовувані активи (А4). |

65537 |

74217 |

4.Постійні пасиви (П4). |

82253 |

94650 |

-16710 |

-20433 |

Як видно з таблиці 4.2, баланс агрокомбінату є абсолютно ліквідним.

Співставлення найбільш ліквідних засобів і швидкореалізуємих активів з найбільш строковими зобов’язаннями і короткостроковими пасивами дозволяє виявити поточну (на найближчий час) ліквідність і платоспроможність.

Якщо ступінь ліквідності балансу настільки велика, що після погашення найбільш строкових зобов’язань залишаються надлишкові засоби, то можливо прискорити розрахунки з банком, постачальниками, іншими контрагентами.

Перспективну ліквідність можна визначити порівнянням повільнореалізуемих активів з довгостроковими пасивами.

Баланси ліквідності за декілька періодів дозволяють отримати інформацію про тенденції щодо зміни фінансового становища підприємства.

Баланс ліквідності є одним із джерел інформації для складання фінансового плану.

-

Аналіз показників ліквідності.

Ліквідність.

При аналізі ліквідності підприємства використовують наступні показники:

-

Коефіцієнт абсолютної ліквідності (КА.Л.) визначається відношенням найбільш ліквідних активів (А1) до поточної кредиторської заборгованості підприємства (П1+П2) – (ІІІ розділ пасиву балансу) :

;

(4.2.)

;

(4.2.)

Даний коефіціент є найбільш жорстким критерієм платоспроможності і ліквідності підприємства і показує, яку частину короткострокової заборгованості воно може погасити в поточний момент або найближчий час. Теоретично достатнім вважається, якщо він вище 0,2 – 0,35. Це означає, що на 20 – 35% підприємство може в поточний момент погасити всі свої короткострокові борги і платоспроможність вважається нормальною.

Даний показник називають ще коефіціентом платоспроможності.

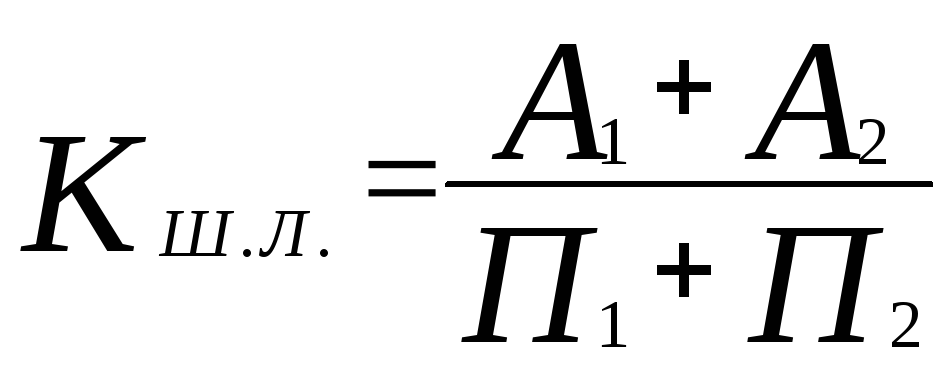

-

Коефіціент швидкої (проміжної, суворої ) ліквідності або коефіціент кислотного тесту (Кш.л.) обчислюється відношенням суми грошових коштів, короткострокових фінансових вкладень та дебіторської заборгованості (А1+А2) до поточної кредиторської заборгованості (П1+П2), тобто до ІІІ розділу пасиву балансу:

(4.3.)

(4.3.)

Він допомогає оцінити можливість погашення підприємством короткострокових зобов’язань у випадку його критичного стану.

Теоретичне найнижче значення цього показника 1, найвище – 2. За світовим досвідом цей показник має наближатися до 1.

-

Узагальнюючим показником ліквідності є коєфіціент покриття (Кп) або загальний коефіціент ліквідності, коефіціент поточної ліквідності. Він розраховується відношенням поточних активів (А1+А2+А3) до поточних зобов’язань (П1+П2):

(4.4.)

(4.4.)

Він вимірює загальну ліквідність і показує, в якій мірі поточні кредиторські зобов’язання забезпечуються поточними активами, тобто скільки грошових одиниць поточних активів приходиться на одну грошову одиницю поточних зобов’зань. Теоретичне значення даного показника 1,5 – 2,5. За світовим досвідом це співвідношення має бути більше 2.

В країнах з розвинутою ринковою економікою даному відношенню поточних активів до поточних зобов’язань надається особлива увага при оцінці поточної ліквідності підприємства.

Позитивні риси показника:

-

поточне відношення відображає ступінь покриття поточними активами поточних пасивів, чим вище даний показник, тим більше впевненості в сплаті короткострокових зобов’язань (тому і називають його загальним коефіцієнтом покритття);

-

перевищення поточних активів над поточними зобов’язаннями показує резерв ліквідності засобів, які можна використовувати як гарантію безпечності;

-

легкість отримання інформації для розрахунку, зручність і простота обчислення.

Але треба зазначити, що орієнтовне значення показника може встановлювати і підприємство, виходячи з конкретних умов господарювання і в залежності від щоденної потреби підприємства у вільних грошових ресурсах.

Даний коефіціент має певні недоліки.

Якщо даний показник буде значно високим, то це може бути пов’язано із надлишковими виробничими запасами, поверхплановою завантаженістью готової продукції на складах, невиправданим зростанням дебіторської заборгованості, тобто із уповільненням обертання капіталу. Постійне зниження даного коефіціенту означає зростаючий ризик неплатоспроможності.

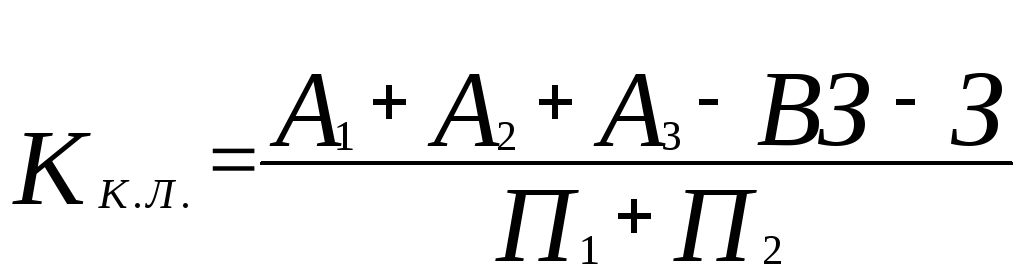

Так, наприклад, у підприємства накопичені великі матеріальні запаси, їх важко реалізувати, але воно вважаєтся платоспроможним. В даному випадку розраховують

коефіцієнт критичної ліквідності (проміжний коефіцієнт покриття) як відношення поточних активів за мінусом виробничих запасів і затрат до поточних пасивів. В даному випадку до ліквідів відносяться і готова продукція і товари відвантажені:

(4.5.),

(4.5.),

де Ккл – коефіцієнт критичної ліквідності;

ВЗ – виробничі запаси;

З – затрати.

Існує і другий варіант розрахунку даного коефіцієнт, як відношення суми грошових коштів, ціних паперів та дебіторської забогованості до суми поточних активів і теоретично достатнім вважається на рівні 0,7 – 0,8 (24, с. 99).

- Коефіцієнт співвідношення оборотних (мобільних) активів та загальних активів підприємтсва (КОА/ЗА) розраховується відношенням мобільних (оборотних) активів до активів:

![]()

Показує питому вагу оборотних активів в загальних активах підприємства (мобільних і немобільних). Визначає ступінь мобільності активів. Межі даного показника визначаються для кожного підприємства індивідуально в залежності від його галузевої приналежності, ступеню оборотності активів, рівня прибутковості діяльності.

У фінансовому аналізі важливим є визначення готовності використовувати свої фінансові зобов’язання по платежам, термін яких настав, постійно, щоденно. Міра такої готовності, як вже зазначалось вище, називається платоспроможністю.

Ліквідність надає характеристику суб’єкту господарювання з точки зору його здатності розрахуватися за своїми поточними зобов’язаннями за певні проміжки часу за допомогою перетворення ліквідних активів в грошові кошти.

Платоспроможність у вузькому розумінні означає можливість суб’єкта господарювання погасити наявними у нього грошима поточні зобов’язання негайно за першою вимогою кредитора. Таким чином, питання ставиться про постійну наявність у підприємства грошових коштів.

На нашу думку, доцільно розраховувати коефіцієнт платоспроможності (КПЛ) як відношення грошових коштів до поточних зобов’язань. Грошові кошти виступають як “чисті” ліквідні активи.

![]()

Теоретичне значення цього показника – 10-15%.

Показники платоспроможності та ліквідності згруповані на рис. 3.1.

Якщо при аналізі даних коефіцієнтів встановлені відхилення від рекомендованих значень, то необхідно з’ясувати причини цього негативного явища.

Треба відмітити, що при проведені дослідження ліквідності підприємства за даними показниками не слід обмежуватись лише їх розрахунками і порівняннями в динаміці або з аналогічними підприємствами, тому що аналіз буде неповним. Дані коефіцієнти являють собою відносні величини і на протязі часу можуть не змінюватись, або змінюватись незначно, в той час як можуть бути суттєві зміни в складових чисельника і знаменника. Тому дане дослідження доцільно доповнювати факторним аналізом.

Як відомо, коефіцієнт загальної ліквідності або коефіцієнт покриття дорівнює відношенню поточних активів до поточних пасивів. Доповнимо даний розрахунок прибутком від операційної діяльності і отримаємо мультиплікативну факторну модель:

Коефіцієнт платоспроможності

(КПЛ)

Коефіцієнт співвідношення

оборотних (мобільних) активів та

загальних активів (КОА/ЗА)

Коефіцієнт критичної

ліквідності (ККЛ)

Коефіцієнт загальної

ліквідності (покриття) (КЛ)

Коефіцієнт проміжної (швидкої)

ліквідності (кислотного тесту)(КШЛ)

Коефіцієнт абсолютної

ліквідності (КАЛ)

Рис. 4.1 Показники платоспроможності та ліквідності підприємства

,

(4.6.)

,

(4.6.)

де Х1 – показник, відображаючий вартість поточних активів, що приходиться на 1 грн. прибутку;

Х2 – показник, відображаючий здатність підприємства погасити свої борги за рахунок результатів своєї діяльності. Він характеризує стійкість фінансів. Чим він вище, тим кращий фінансовий стан підприємства.

Для розрахунку впливу цих факторів можна використовувати один із способів елімінування.

Розрахуємо коефіцієнти ліквідності на аналізуємому підприємстві (табл. 4.3.):

Таблиця № 4.3. Аналіз ліквідності підприємства

|

Показники |

На початок року |

На кінець року |

Відхилення (+,–) |

||

|

розрахунок |

рівень показника |

розрахунок |

рівень показника |

|

|

|

Коефіцієнт платоспроможності |

|

2,3 |

|

0,8 |

-1,5 |

|

Коефіцієнт абсолютної ліквідності |

|

5,6 |

|

1,8 |

-3,8 |

|

Коефіцієнт швидкої ліквідності |

|

12,8 |

|

6,2 |

-6,6 |

|

Коефіцієнт критичної ліквідності |

|

16,6 |

|

7,8 |

-8,8 |

|

Коефіцієнт покриття |

|

25,1 |

|

10,7 |

-14,4 |

|

Коефіцієнт співвідношення оборотних та загальних активів |

|

0,21 |

|

0,25 |

+0,04 |