2.2.3. Аналіз джерел позикових коштів

Окремо розглядаються динаміка і структура позикових коштів, для цього доцільно складати окрему аналітичну таблицю (табл. 2.9). Перелік показників позикових коштів у подібних таблицях залежить від видів залучених коштів, які застосовує господарюючий суб’єкт у своїй діяльності. У конкретному випадку в перелік видів позикового капіталу умовно введено два попередніх показники, оскільки агрокомбінат їх не має.

Таблиця № 2.9

Склад і структура позикових коштів агрокомбінату «зірка»

|

№ п/п |

Показник |

На початок року |

На кінець року |

Відхилення (+, –) | |||

|

тис. грн |

питома вага, % |

тис. грн |

питома вага, % |

у тис. грн |

за питомою вагою, % | ||

|

А |

Б |

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Довгострокові зобов’язання |

— |

— |

— |

— |

— |

— |

|

2 |

Короткострокові кредити банків |

— |

— |

— |

— |

— |

— |

|

3 |

Поточна заборгованість за довгостроковими зобов’язаннями |

— |

— |

1180 |

49,9 |

+1180 |

+49,9 |

|

4 |

Кредиторська заборгованість |

647 |

91,1 |

1101 |

46,6 |

+454 |

–44,5 |

|

5 |

Інші поточні зобов’язання |

63 |

8,9 |

82 |

3,5 |

+19 |

–5,4 |

|

6 |

Усього залучених коштів |

710 |

100,0 |

2363 |

100,0 |

+1653 |

* |

Графа 5 розраховується як різниця ряд. 3 та ряд. 1.

Графа 6 розраховується як різниця ряд. 4 та ряд. 2.

Позиковий капітал складається лише із змінного капіталу, а саме із кредиторської заборгованості.

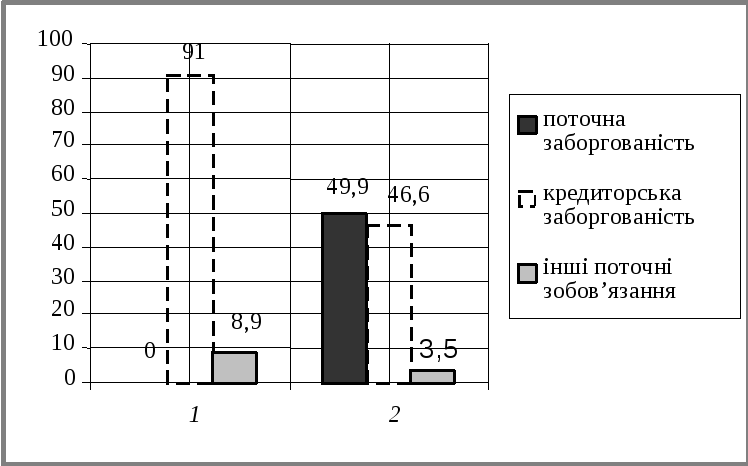

Як видно з таблиці, агрокомбінат використовує у своїй діяльності поточні позикові кошти. За звітний період їх величина зросла більш як утричі — на 1653 тис. грн, або на 232,8 % (1653 : 710 × 100 %). Це відбулося за рахунок зростання всіх їх складових, а саме: поточної заборгованості за довгостроковими зобов’язаннями на 1180 тис. грн, кредиторської заборгованості на 454 тис. грн, та інших поточних зобов’язань на 19 тис. грн. Відбулися значні зміни в структурі позикових коштів. Так, на початок звітного періоду найбільшу питому вагу мала кредиторська заборгованість — 91,1 %, інші поточні зобов’язання становили 8,9 %. На кінець звітного періоду найбільшу питому вагу мала поточна заборгованість за довгостроковими зобов’язаннями — 49,9 %, питома вага кредиторської заборгованості знизилася на 44,5 % і досягла 46,6 %. Питома вага інших поточних зобов’язань зменшилася на 5,4 % і становила на кінець року 3,5 % (рис. 2.5).

Рис 2.5. Склад і структура позикових коштів агрокомбінату «зірка»:

1 — на початок року; 2 — на кінець року.

2.2.4. Аналіз кредиторської заборгованості

Доцільно окремо вивчати наявність, склад і структуру кредиторської заборгованості, частоту і причини створення простроченої кредиторської заборгованості.

При цьому аналітик має бути впевнений у достовірності інформації, для чого він вивчає укладені договори, контракти та інші документи, що підтверджують наявність кредиторської заборгованості, проводить бесіди з фахівцями та іншими працівниками, які володіють даними про борги підприємства. Обов’язково треба прослідити, щоб інформація, подана у балансі, збігалася з фактичною величиною кредиторської заборгованості, що існує на підприємстві.

Особлива увага має приділятися даті виникнення кредиторської заборгованості, термінам її погашення, часу прострочення повернення боргу, причинам її виникнення.

Окремо вивчається середня тривалість використання кредиторської заборгованості в обороті підприємства. Вона розраховується за формулою

![]() ,

(2.9)

,

(2.9)

де Ткз — середня тривалість кредиторської заборгованості;

СЗКЗ — середні залишки кредиторської заборгованості;

Дн — дні періоду;

СКО — сума кредитових оборотів за розрахунками з кредиторами.

Для вивчення складу і структури кредиторської заборгованості, її динаміки доцільно також складати спеціальну аналогічну таблицю. Проаналізуємо кредиторську заборгованість на агрокомбінаті (табл. 2.10).

Таблиця 2.10