Аналіз складу, структури і динаміки кредиторської заборгованості

|

№ з/п |

Розрахунки з кредиторами |

На початок року |

На кінець року |

Відхилення (+, –) | |||

|

тис. грн |

питома вага, % |

тис. грн |

питома вага, % |

абсолютне (гр. 3 — гр. 2) |

за питомою вагою, % (гр. 4 — гр. 5) | ||

|

1 |

Кредиторська заборгованість за товари, роботи, послуги |

263 |

40,6 |

483 |

43,9 |

+220 |

+3,3 |

|

2 |

Поточні зобов’язання за розрахунками: |

|

|

|

|

|

|

|

— з бюджетом |

198 |

30,6 |

235 |

21,4 |

+37 |

–9,2 | |

|

— з позабюджетних платежів |

2 |

0,3 |

— |

— |

–2 |

–0,3 | |

|

— зі страхування |

12 |

1,9 |

17 |

1,5 |

+5 |

–0,4 | |

|

— з оплати праці |

172 |

26,6 |

366 |

33,2 |

+194 |

+6,6 | |

|

3 |

Усього |

677 |

100,0 |

1101 |

100,0 |

+454 |

* |

Результати розрахунків, наведені в табл. № 2.10, виявляють збільшення кредиторської заборгованості агрокомбінату на 454 тис. грн, що становлять 67 %. При цьому значно зросли кредиторська заборгованість за товари, роботи і послуги — на 220 тис. грн, оплата праці — на 194 тис. грн та поточні зобов’язання за розрахунками з бюджетом — на 37 тис. грн, зі страхування — 5 тис. грн, при незначному зменшенні поточних зобов’язань за розрахунками з позабюджетних платежів — на 2 тис. грн.

Треба зазначити, що найбільшу питому вагу в складі кредиторської заборгованості має заборгованість за товари, роботи, послуги (40,6 % на початок року, 43,9% — на кінець його). Виділяються поточні зобов’язання за розрахунками з оплати праці (26,6 % на початок року, 33,2 % на кінець року) та за розрахунками з бюджетом (30,6 % на початок року, 21,4 % на кінець року).

Спостерігаються незначні зміни в структурі інших складових (рис. 2.6 і 2.7).

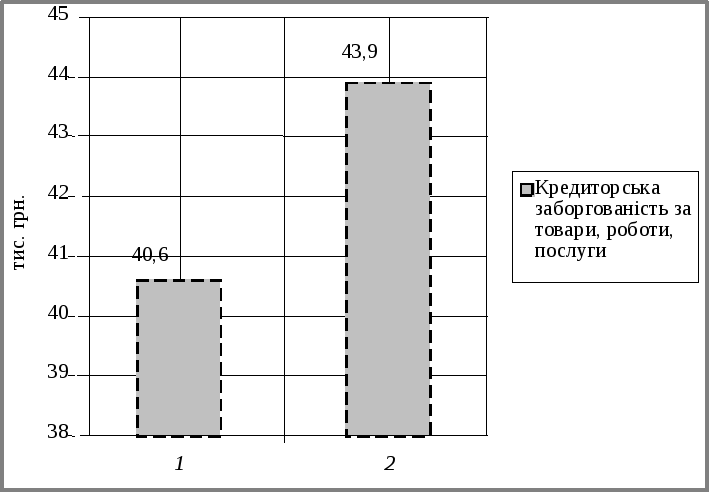

Рисунок 2.6. Аналіз динаміки питомої ваги кредиторської заборгованості агрокомітету «Зірка» за товари, роботи, послуги:

1 — на початок року; 2 — на кінець року

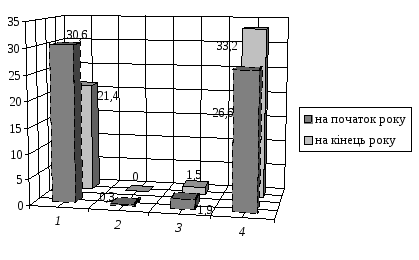

Рис. 2.7. Аналіз динаміки структури поточних зобов’язань за розрахунками у складі кредиторської заборгованості агрокомбінату «Зірка»:

1 — з бюджетом; 2 — з позабюджнтних платежів; 3 — зі страхування; 4 — з оплати праці.

Зростання кредиторської заборгованості заслуговує негативної оцінки і керівництву треба звернути на це увагу. Позитивним є повне погашення на кінець року поточних зобов’язань з позабюджетних платежів.

2.3 Аналіз активів підприємства

2.3.1. Аналіз складу і структури майна підприємства

У фінансово-аналітичній роботі набув поширення термін «активи підприємства». Активи підприємства — це все те, що має вартість, належить підприємству і відображується в активі бухгалтерського балансу. В активі балансу наводиться інформація про розміщення капіталу, про вкладення його в конкретне майно, матеріальні цінності, про витрати підприємства, готову продукцію, про залишки вільної готівки.

Кожному виду розміщеного капіталу відповідає певна стаття.

В активі балансу статті розміщено залежно від ступеня їх ліквідності (швидкості перетворення на готівку). За цією ознакою розрізняють активи іммобілізовані (статті розділу І активу балансу) та мобільні (статті розділів ІІ і ІІІ активу балансу).

Іммобілізовані активи— це основний капітал,мобільні активи— це поточні активи, або оборотний капітал.

Оборотний капітал може знаходитись у сфері виробництва (запаси, незавершене виробництво, витрати майбутніх періодів) та у сфері обігу (готова продукція на складах і товари, засоби у розрахунках, короткострокові фінансові вкладення, готівка в касі, на рахунках у банку тощо), тобто може функціонувати у грошовій та матеріальній формах.

Розміщення засобів підприємства має велике значення у фінансовій діяльності і підвищенні її ефективності. Від того, які асигнування вкладено в основні та оборотні засоби, скільки їх знаходиться у сфері виробництва та у сфері обігу, в грошовій та матеріальній формі, значною мірою залежать результати виробничо-фінансової діяльності і відповідно фінансовий стан підприємства.

Якщо створені виробничі потужності підприємства використовуються недостатньо повно через відсутність насіння, кормів, то це негативно впливає на фінансові результати діяльності та фінансовий стан господарства. Але негативним явищем є створення надлишкових виробничих запасів, які не можуть бути своєчасно задіяні у виробничому процесі.

У результаті на складах нагромаджуються надлишкові виробничі запаси, заморожується капітал, уповільнюється його обіговість і відповідно погіршується фінансовий стан підприємства. Поряд із добрим фінансовими результатами, високим рівнем рентабельності підприємство може мати фінансові складнощі, якщо воно нераціонально використовує свої фінансові труднощі, вкладаючи їх у наднормативні запаси і припускаючи велику дебіторську заборгованість.

Тому аналіз майна підприємства починають саме з аналізу динаміки складу і структури загального капіталу (табл. 2.11).

Можна скласти таблицю і за іншою формою (див. табл. 12 і рис. 2.8).

Аналогічно в таблицях можна вказувати «Іммобілізовані активи (засоби)», «Мобільні активи (засоби)».

За звітний період загальна сума капіталу збільшилася на 16 171 тис. грн (19,4 %) проти його величини на початок року.

Таблиця 2.11