Аналіз ліквідності балансу

Ліквідність балансу — це ступінь покриття боргових зобов’язань підприємства його активами, строк перетворення яких у гроші відповідає строку погашення платіжних зобов’язань. Ліквідність балансу залежить від ступеня відповідності величини наявних платіжних коштів величині боргових зобов’язань.

Для визначення ліквідності балансу необхідно порівняти підсумки по кожній групі активів і пасивів.

Баланс уважається абсолютно ліквідним, якщо виконуються умови:

Якщо виконуються перші три нерівності, тобто поточні активи перевищують зовнішні зобов’язання підприємства, то обов’язково виконується й остання нерівність. Це означає наявність у підприємства власних оборотних коштів — тобто дотримується мінімальна умова його фінансової стійкості.

Недотримання будь-якої з трьох перших нерівностей показує, що ліквідність балансу більшою або меншою мірі відрізняється від абсолютної.

Аналіз ліквідності балансу оформляється спеціальною таблицею.

Розглянемо аналіз ліквідності балансу агрокомбінату «Зірка» (табл. 4.2).

Таблиця 4.2 аналіз ліквідності балансу, тис. Грн

|

Актив |

На початок року |

На кінець року |

Пасив |

На початок року |

На кінець року |

Платіжний лишок або недостача | |

|

на початок року |

на кінець року | ||||||

|

1. Найбільш ліквідні активи (А1) |

3961 |

4256 |

1. Найбільш строкові зобов’язання (П1) |

710 |

1183 |

+3251 |

+3073 |

|

2. Швидко реалізовувані активи (А2) |

5092 |

10 350 |

2. Короткострокові пасиви (П2) |

— |

1180 |

+5092 |

+9170 |

|

3. Повільно реалізовувані активи (А3) |

8766 |

10 704 |

3. Довгострокові пасиви (П3) |

— |

— |

+8766 |

+10 704 |

|

4. Важко реалізовувані активи (А4) |

65 537 |

74 217 |

4. Постійні пасиви (П4) |

82 253 |

94 650 |

–16 710 |

–20 433 |

Як видно з даних таблиці, баланс агрокомбінату є абсолютно ліквідним.

Зіставлення найбільш ліквідних засобів і швидко реалізовуваних активів з найбільш строковими зобов’язаннями і короткостроковими пасивами дає змогу виявити поточну (на найближчий час) ліквідність і платоспроможність.

Якщо ступінь ліквідності балансу настільки велика, що після погашення найбільш строкових зобов’язань залишаються надлишкові засоби, то можливо прискорити розрахунки з банком, постачальниками, іншими контрагентами.

Перспективну ліквідність можна визначити порівнянням повільно реалізовуваних активів з довгостроковими пасивами.

Баланси ліквідності за кілька періодів дають змогу отримати інформацію про тенденції щодо зміни фінансового стану підприємства.

Баланс ліквідності є одним із джерел інформації для складання фінансового плану.

4.3. Аналіз показників ліквідності

Аналізуючи ліквідність підприємства, використовують такі показники:

коефіцієнт абсолютної ліквідності

— визначається відношенням найбільш

ліквідних активів (А1)

до поточної кредиторської заборгованості

підприємства (П1

+

П2)

— (ІІІ розділ пасиву балансу):

— визначається відношенням найбільш

ліквідних активів (А1)

до поточної кредиторської заборгованості

підприємства (П1

+

П2)

— (ІІІ розділ пасиву балансу):

(4.2)

(4.2)

Цей коефіцієнт є найбільш жорстким критерієм платоспроможності й ліквідності підприємства і показує, яку частину короткострокової заборгованості воно може погасити в поточний момент або найближчим часом. Теоретично достатнім уважається, якщо КА.Л. 0,2—0,35. Це означає, що підприємство на 20—35 % може в поточний момент погасити всі свої короткострокові борги і платоспроможність його є нормальною.

Такий показник ще називають коефіцієнтом платоспроможності;

коефіцієнт швидкої (проміжної, суворої) ліквідності, або коефіцієнт кислотного тесту (Кш.л.) — обчислюється відношенням суми грошових коштів, короткострокових фінансових вкладень і дебіторської заборгованості (А1 + А2) до поточної кредиторської заборгованості (П1 + П2), тобто до ІV розділу пасиву балансу:

(4.3)

(4.3)

Коефіцієнт допомагає оцінити можливість погашення підприємством короткострокових зобов’язань у разі його критичного стану. Теоретичне найнижче значення цього показника — 1, найвище — 2. За світовим досвідом, цей показник має наближатися до 1;

коефіцієнт покриття (Кп) (загальний коефіцієнт ліквідності, коефіцієнт поточної ліквідності) — узагальнюючий показник ліквідності. Розраховується відношенням поточних активів (А1 + А2 + А3) до поточних зобов’язань (П1 + П2):

(4.4)

(4.4)

Показник вимірює загальну ліквідність і показує, якою мірою поточні кредиторські зобов’язання забезпечуються поточними активами, тобто скільки грошових одиниць поточних активів припадає на одну грошову одиницю поточних зобов’язань. Теоретичне значення цього показника — 1,5—2,5. За світовим досвідом це співвідношення має бути > 2.

У країнах з розвиненою ринковою економікою цьому відношенню поточних активів до поточних зобов’язань приділяється особлива увага у разі оцінювання поточної ліквідності підприємства.

Позитивні риси показника:

характеризує ступінь покриття поточними активами поточних пасивів, чим вищим є цей показник, тим більше впевненості у сплаті короткострокових зобов’язань (тому його і називають загальним коефіцієнтом покритття);

перевищення поточних активів над поточними зобов’язаннями показує резерв ліквідності засобів, які можна використовувати як гарантію безпечності;

легкість отримання інформації для розрахунку, зручність і простота обчислення.

Зауважимо, що орієнтовне значення показника може встановлювати і підприємство виходячи з конкретних умов господарювання і залежно від щоденної потреби підприємства у вільних грошових ресурсах.

Коефіцієнт має і певні вади.

Високе значення показника може бути пов’язане із надлишковими виробничими запасами, надплановими обсягами готової продукції на складах, невиправданим зростанням дебіторської заборгованості, тобто з уповільненням обертання капіталу. Постійне зниження цього коефіцієнт означає зростаючий ризик неплатоспроможності. Наприклад, у підприємства нагромаджено великі матеріальні запаси, їх важко реалізувати, але воно вважається платоспроможним. У такому разі розраховують коефіцієнт критичної ліквідності (проміжний коефіцієнт покриття) як відношення поточних активів за мінусом виробничих запасів і витрат до поточних пасивів, до ліквідів відносяться і готова продукція, і товари відвантажені:

(4.5)

(4.5)

де Ккл. — коефіцієнт критичної ліквідності;

ВЗ — виробничі запаси;

З — витрати.

Існує й інший варіант розрахунку цього коефіцієнта — як відношення суми грошових коштів, цінних паперів і дебіторської заборгованості до суми поточних активів. Теоретично достатнім уважається коефіцієнт на рівні 0,7—0,8 [68, 99];

коефіцієнт співвідношення оборотних (мобільних) активів та загальних активів підприємства (КОА/ЗА) — розраховується як відношення мобільних (оборотних) активів до активів:

![]() (4.6)

(4.6)

Коефіцієнт показує питому вагу оборотних активів у загальних активах підприємства (мобільних і немобільних). Визначає ступінь мобільності активів. Межі цього показника визначаються для кожного підприємства індивідуально залежно від його галузевої належності, ступеня оборотності активів, рівня прибутковості діяльності.

У фінансовому аналізі важливим є визначення готовності підприємства розраховуватися за своїми фінансовими зобов’язаннями, термін яких настав, постійно, щоденно. Міра такої готовності, як уже зазначалося називається платоспроможністю.

Ліквідність характеризує суб’єкт господарювання з погляду його здатності розрахуватися за своїми поточними зобов’язаннями за певні проміжки часу за допомогою перетворення ліквідних активів у грошові кошти.

Платоспроможність у вузькому розумінні означає можливість суб’єкта господарювання погасити наявними у нього грошима поточні зобов’язання негайно за першою вимогою кредитора. Отже, йдеться про постійну наявність у підприємства грошових коштів.

На нашу думку, доцільно розраховувати коефіцієнт платоспроможності (КПЛ) як відношення грошових коштів до поточних зобов’язань. Грошові кошти виступають як «чисті» ліквідні активи:

![]() (4.7)

(4.7)

Теоретичне значення цього показника 10—15 %.

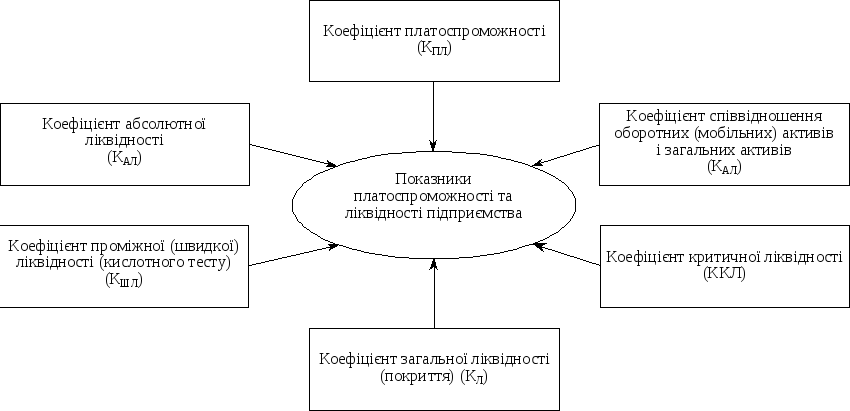

Показники платоспроможності та ліквідності згруповано на рис. 4.1.

Якщо під час аналізу цих коефіцієнтів встановлюються відхилення від рекомендованих значень, то необхідно з’ясувати причини такого негативного явища.

Зауважимо, що у разі проведення дослідження ліквідності підприємства за даними показниками не слід обмежуватися лише їх розрахунками і порівняннями в динаміці або з аналогічними підприємствами, оскільки аналіз буде неповним. Ці коефіцієнти являють собою відносні величини і протягом часу можуть не змінюватися, або змінюватись незначно, тоді як суттєві зміни можуть бути в складових чисельника і знаменника. Тому подібне дослідження доцільно доповнювати факторним аналізом.

Як відомо, коефіцієнт загальної ліквідності, або коефіцієнт покриття дорівнює відношенню поточних активів до поточних пасивів. Доповнимо розрахунок прибутком від операційної діяльності й отримаємо мультиплікативну факторну модель:

Рис. 4.1 Показники платоспроможності та ліквідності підприємства

,

(4.6)

,

(4.6)

де Х1 — показник, який відображує вартість поточних активів, що припадає на 1 грн прибутку;

Х2 — показник, який відображує здатність підприємства погасити свої борги за рахунок результатів своєї діяльності. Він характеризує стійкість фінансів.

Для розрахунку впливу цих факторів можна використовувати один із способів елімінування.

Розрахуємо коефіцієнти ліквідності для агрокомбінату «Зірка» (табл. 4.3).