Научные стремления 2012-1

.pdfУДК 336.7

Ермилова М.И.

ИНВЕСТИЦИОННАЯ ПРИВЛЕКАТЕЛЬНОСТЬ РЫНКА ДРАГОЦЕННЫХ МЕТАЛЛОВ РОССИИ

Российский экономический университет им. Г.В. Плеханова, г. Москва

Впоследнее десятилетие возросла роль драгоценных металлов на финансовом рынке. Это обусловлено тем, что вложения средств в металлы стали более популярны среди инвесторов, поскольку позволяют им снизить риск потери средств в периоды неблагоприятного развития экономики. Данная ситуация предопределила повышение инвестиционной привлекательности рынка драгоценных металлов для субъектов хозяйствования, что также подтверждает актуальность темы исследования.

Целью работы является анализ инвестиционной привлекательности рынка драгоценных металлов России для инвесторов.

Вэкономической литературе представлено несколько определений инвестиционной привлекательности, но единого подхода к этому понятию не сложилось. Валинурова Л. и Казакова О. понимают под данным термином совокупность объективных признаков, свойств, средств и возможностей, обуславливающих потенциальный платежеспособный спрос на инвестиции [1]

. По мнению Крылова Э., Власовой В. и др., инвестиционная привлекательность – это оценка эффективности использования собственного и заемного капитала, анализ платежеспособности и ликвидности [2]. Следует отметить, что выделение понятия «инвестиционная привлекательность рынка драгоценных металлов» ранее не производилось.

Проведенное исследование позволило сформулировать дефиницию «инвестиционная привлекательность рынка драгоценных металлов», под которой будет пониматься комплекс условий (экономических, финансовых, политических и др.), создающий предпосылки для увеличения платежеспособного спроса со стороны инвестора на драгоценных металлы и осуществление операций с ними.

Различают несколько видов инвестиционной привлекательности. В зависимости от временного горизонта анализа, управления и прогнозирования выделяют перспективную и текущую инвестиционную привлекательность [3]. Также целесообразно отметить абсолютный и сравнительный вид.

Сравнительная инвестиционная привлекательность предполагает сопоставление показателей привлекательности нескольких объектов инвестиций.

Данное ранжирование видов применимо и при оценке рынка драгоценных металлов.

Внастоящее время необходимо отметить текущую инвестиционную привлекательность рынка, поскольку инвесторы все чаще обращают внимание именно на этот актив в качестве вложения собственных временно свободных

61

денежных средств. Причем субъектами являются как представители юридических лиц, так и граждане.

По прогнозам аналитиков предполагается рост цен на драгоценные металлы к 2015-2016 годам [4], таким образом, мы можем говорить о перспективной инвестиционной привлекательности данного сегмента финансового рынка.

Безусловно, крупные инвесторы постоянно проводят мониторинг изменения цен на разные активы, для того, чтобы определить, куда целесообразно вложить свои средства.

Поскольку в последнее время драгоценные металлы стали особенно популярными, то они всегда включаются в общую оценку при расчетах и происходит сопоставление доходностей от операций с драгоценными металлами и другими активами. Таким образом, понятие сравнительная инвестиционная привлекательность применима также и к рынку драгоценных металлов.

Инвестиции в металлы могут быть разделены на две группы, а именно: агрессивные (акции, фьючерсы, фонды) и консервативные (монеты, слитки, обезличенные металлические счета).

У каждого из вышеназванных групп инвестиций в драгоценные металлы присутствуют положительные и отрицательные стороны.

Недостатки инвестиций в металлы консервативного типа:

необходимость оплаты 18% НДС при приобретении слитка или памятной монеты;

наценка банка к цене слитка в размере 5-10%;

ежемесячная оплата при хранении слитка в банковской ячейке;

оплата экспертизы при продаже монеты в случае хранения ее

дома;

при лишении банка лицензии, возврат средств, хранящихся на ОМС, не производится.

Преимущества инвестиций в металлы консервативного типа:

в случае банкротства банка, слиток будет передан владельцу;

высокое качество, малый тираж, художественная уникальность памятных монет – большие шансы продать их по цене значительно выше, чем цена покупки;

отсутствие НДС при приобретении инвестиционных монет;

возможность получить доходы от хранения средств на ОМС больше, чем при вложении в другие активы (счета в валюте, валютнообменные операции и др.).

Негативные стороны инвестиций в металлы агрессивной группы:

высокие риски при работе с фьючерсами и акциями;

необходимость оплаты брокерских услуг при осуществлении операций с фьючерсными контрактами, акциями;

62

незначительное развитие в России ПИФов, фондов драгоценных металлов, ОФБУ.

Положительными сторонами инвестиций агрессивной группы являются:

относительно низкие издержки по сравнению с другим типом инвестиций;

высокие шансы на получение значительной прибыли;

регулирование данной деятельности со стороны государства. Несмотря на перечисленные недостатки каждого из видов, наблюдается

тенденция к увеличению операций с драгоценными металлами, что подтверждает повышение инвестиционной привлекательности рынка драгоценных металлов России.

При принятии решения относительно тех или иных инвестиций обычно проводят оценку их риска и доходности.

Инвестиционная привлекательность рынка драгоценных металлов характеризуется его состоянием, возможностями развития, доходностью и ростом цены на активы, которые функционируют на нем.

Следует также учесть, что инвестиционная привлекательность данного сегмента финансового рынка может быть оценена как с точки зрения всего рынка, так и оценивая отдельные его сегменты, а именно рынок золота, рынок серебра, рынок палладия и рынок платины. Безусловно, в него входят рынки и других металлов, но вышеназванные блоки являются основными с точки зрения проведения финансовых операций.

Таким образом, мы можем говорить о наличии понятия «совокупная инвестиционная привлекательность».

Важно отметить, что привлекательность рынка оценивается частными лицами и компаниями чаще всего с точки зрения того, какой спектр операций они могут совершить с драгоценными металлами.

Основными поставщиками таких услуг для физических лиц являются банки, которые в настоящее время предоставляют достаточно широкий круг возможностей для своих клиентов. Через банковские учреждения клиент может:

купить/продать слиток или монеты;

открыть обезличенный металлический счет или несколько таких счетов до востребования или срочные;

хранить металлы в банковских ячейках;

получить наличный металл при закрытии ОМС;

Для компаний банки могут выступать в качестве брокеров и дилеров на бирже и выполнять различные операции с драгоценными металлами для своих клиентов. Также компании могут сами являться участниками рынка драгоценных металлов, выступать в качестве брокера или дилера (необходима соответствующая лицензия).

В последнее время становится особенно популярным участие начинающих инвесторов на рынке Forex. Такие инвестиции позволяют

63

получить существенную прибыль за относительно короткое время. При этом необходимо отметить, что участвует небольшой стартовый капитал. Причем такие операции в большем объеме стали совершаться в кризисный и посткризисный периоды, когда инвесторы осознали широкие возможности для сохранения своих сбережений посредством вложения их в драгоценные металлы.

В итоге можно сделать вывод, что мировой финансовый кризис отчасти повлиял на развитие рынка драгоценных металлов, привлек внимание более широкого круга инвесторов. Финансовые учреждения, предлагающие услуги, связанные с драгоценными металлами расширили свою линейку продуктов и стали активно проводить рекламные акции о новых возможностях для клиентов. Население, осознавая необходимость сохранения своих сбережений и желание их приумножить, стало инвестировать в металлы.

Таким образом, эти факты способствовали повышению инвестиционной привлекательности рынка драгоценных металлов. Неминуемо дальнейшее развитие и полное формирование рынка, что предопределит и возрастание уровня его инвестиционной привлекательности

Литературные источники

1.Валинурова Л., Казакова О. Управление инвестиционной деятельностью. М.:

КноРус. 2005. 384 с.

2.Крылов Э.И., Власова В.М., Журавкова И.В. Анализ эффективности инвестиционной и инновационной деятельности предприятия: учеб. пособие. М.: Финансы

истатистика. 2003.

3.http://ru.science.wikia.com.

4.http://invest-profi.com.

Ermilova M.I.

INVESTMENT ATTRACTIVENESS OF THE RUSSIAN PRECIOUS METALS MARKET

Plekhanov Russian University of Economics

Summary

The aim of the work is to analyze the investment appeal of precious metals market for Russian investors.

Under the definition of «investment appeal of precious metals market», refers to a set of conditions (economic, financial, political, etc.), creating conditions to increase effective demand from investors in precious metals and operations with them.

As a result, it can be concluded that the global financial crisis has partly influenced the development of the precious metals market, has attracted the attention of a wider range of investors.

64

УДК 339.74; 336.748.12

Иванова, О. Г.

ОСОБЕННОСТИ МОНЕТАРНОГО ТАРГЕТИРОВАНИЯ ЭКОНОМИКИ

Белорусский Государственный Экономический Университет, Минск

Введение

Монетарное таргетирование представляет собой режим монетарной политики, при котором центральный банк страны устанавливает показатели потенциального роста денежной массы, динамики скорости денежного обращения и целевого темпа роста денежных агрегатов с учетом уровня инфляции в стране. Данный вид таргетирования на протяжении длительного времени использовался центральным банком одной из самых развитых мировых стран – Бундесбанк (Германия). Исследование особенностей монетарной политики, проводимой Бундесбанком, необходимо как с академической, так и с практической точки зрения, так как это позволило предотвратить резкий рост цен на потребительские товары и услуги и удержать уровень инфляции в заранее установленных рамках. Этим определяется актуальность проведенного исследования. При этом следует отметить, что предположение о стабильности денежного мультипликатора и скорости денежного обращения не всегда осуществляется на практике, то есть применение целевых показателей может оказаться нецелесообразным. Однако монетарное таргетирование позволяет фиксировать государственный долг и определить потенциальные объемы выпуска денежных средств, также есть возможность получения данных о краткосрочных изменениях инфляции и нет необходимости в существенной аналитической работе [1].

Материалы и методы исследования

Целью проведенного исследования стало выявление особенностей монетарного таргетирования экономики Германии, для чего потребовалось проведение сравнительного анализа монетарной политики Бундесбанка Германии за период с 1975 по 1998 год с последующей оценкой возможности использования положительного опыта Бундесбанка Германии в монетарной политике Национального Банка Республики Беларусь. Для проведения исследования на основе статистических данных строились графики, на основании которых делались соответствующие выводы. Статистические данные брались из ряда аналитических статей [1].

Результаты исследования и их обсуждение

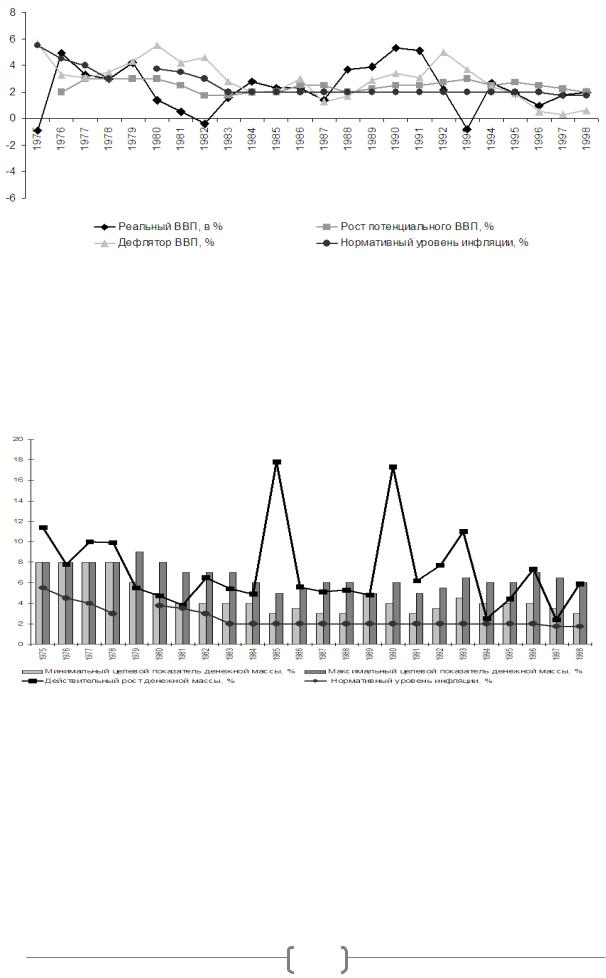

Одной из ключевых особенностей монетарного таргетирования, проводимого Бундесбанком, являлось установление ориентиров относительно прироста денежной массы на длительный срок (до 25 лет). Кроме Германии, данным режимом монетарной политики пользовались такие страны как Япония, Канада, Швейцария. Основные макроэкономические

65

параметры проведенной монетарной политики представлены на рисунках 1 и

2.

Рисунок 1. Прогнозирование темпов роста ВВП Примечание – Источник: собственная разработка на основе [1]

Благодаря принятым мерам удалось увеличить доверие для деятельности экономических агентов и уменьшить возможные риски при резком изменении уровня инфляции в Германии. Важно отметить, что при установлении ориентиров прироста денежной массы использовались такие прогнозируемые макроэкономические показатели, как рост ВВП и скорость обращения денежных средств.

Рисунок 2. Показатели роста денежной массы Примечание – Источник: собственная разработка на основе [1]

В целом за рассматриваемый период режим монетарного таргетирования оказал положительное влияние на немецкую экономику, поскольку удалось избежать дефляции за счет уменьшения процентных ставок, снижения налогообложения и сознательного ослабления немецкой марки по отношению к мировым валютам и за счет за счет прозрачности и предсказуемости монетарной политики был достигнут стабильный уровень цен, что способствовало сохранению макроэкономического равновесия в стране [2].

66

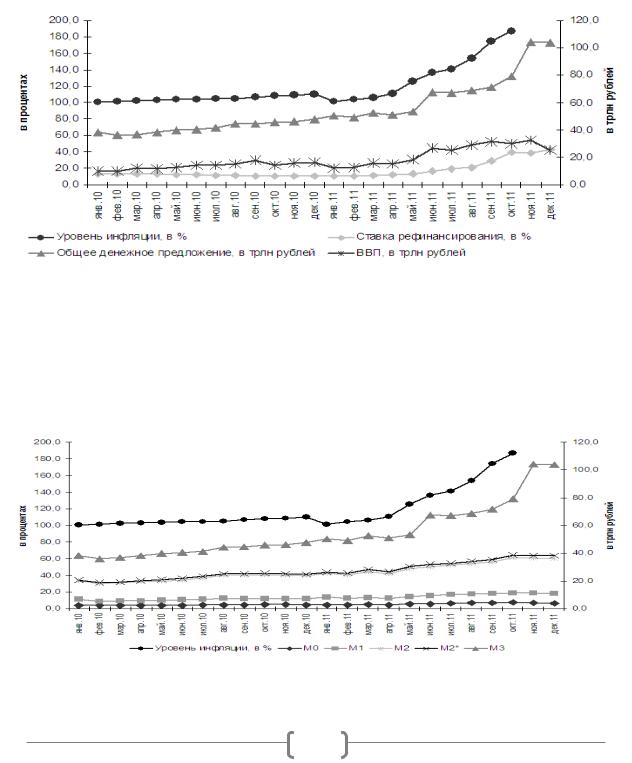

Республика Беларусь относится к странам с переходной экономикой, а в подобных странах резкое увеличение денежной массы приведет к значительному росту цен. Основными целями монетарной политики Национального Банка Республики Беларусь является обеспечение устойчивости белорусского рубля, в том числе его покупательской способности и обменного курса по отношению к иностранным валютам, развитие банковской системы, расширение предоставляемых банковских услуг и обеспечение эффективного функционирования платежной системы [3]. В 2010-2011 годах в нашей стране наблюдались высокие темпы инфляции, что заметно на рисунке 3 и что привело к значительным изменениям совокупной широкой денежной массы страны. Вышеназванные события привели к значительному росту потребительских цен.

Рисунок 3. Основные макроэкономические показатели монетарной политики Национального Банка РБ за 2010-2011 гг.

Примечание – Источник: собственная разработка на основе [4,5]

Крайне важно отметить, что в указанный период иные денежные агрегаты по сравнению с широкой денежной массой практически не изменялись, что видно на рисунке 4. Главной причиной этих явлений стала нестабильность обменного курса белорусского рубля к доллару США вследствие проведенной девальвации.

Рисунок 4. Динамика уровня инфляции и агрегатов денежной массы

67

в Республике Беларусь за 2010-2011 гг.

Примечание – Источник: собственная разработка на основе [4,5]

Выводы

Следовательно, опыт проведения монетарного таргетирования Бундесбанком является показательным для Республики Беларусь. Основным результатом монетарной политики Бундесбанка Германии стало достижение ценовой стабильности, что предотвратило риск дефляции и способствовало сохранению макроэкономического равновесия в стране.

Использование подобного режима монетарной политики Национальным банком Республики Беларусь должно заключаться в грамотном регулировании скорости прироста и обращения денежных средств, установлении целевых показателей изменения денежной массы и прироста ВВП, а также постепенном снижении процентных ставок. Это позволит укрепить национальную валюту, контролировать прирост денежной массы, что поможет предотвратить увеличение вкладов в национальной валюте со стороны иностранных вкладчиков с целью спекулятивных действий, снизит риск роста инфляции и позволит поддерживать стабильный уровень цен в стране.

Литературные источники

1.Кондратов Д. И. Денежно-кредитная политика в странах Европы // Д. И. Кондратов // Экономический журнал ВШЭ. - 2005.- №2.- С. 202-236.

2.Криворотов, Д. Монетарное таргетирование / Д. Криворотов // Банкаўскі веснік [Электронный ресурс]. – 2002. - №11. – Режим доступа: www.nbrb.by/bv/narch/216/4.pdf. - Дата доступа: 25.09.2012.

3.Бриштелев А. Целевые ориентиры монетарной политики в Республике Беларусь // А. Бриштелев // Банковский вестник. - 2005.- №1.- С. 27-31.

4.Национальный статистический комитет Республики Беларусь [Электронный ресурс] / - Минск, 1998-2012. - Режим доступа: http://belstat.gov.by/. – Дата доступа: 26.09.2012.

5.Национальный банк Республики Беларусь [Электронный ресурс] / - Минск, 20002012. - Режим доступа: http://www.nbrb.by/. - Дата доступа: 26.09.2012.

Ivanova, O.G.

THE PARTICULARITIES OF MONETARY TARGETING OF ECONOMY

Belarusian State Economic University, Minsk

Summary

The methods of implementation of monetary policy used by Deutsche Bundesbank from 1975 till 1998 are described in the article. Macroeconomic results of this policy are shown with the use of several graphs. The opportunity of using of positive experience of Deutsche Bundesbank in the field of carrying out monetary policy in the monetary and credit policy performed by the National bank of the Republic of Belarus is also analyzed in the article.

68

УДК 338.532.4.025

Ивановская И.В.

ВЫЯВЛЕНИЕ ЦЕНОВОГО СГОВОРА ТОВАРОПРОИЗВОДИТЕЛЕЙ: АПРОБАЦИЯ ДЕЙСТВУЮЩЕЙ МЕТОДИЧЕСКОЙ БАЗЫ АНТИМОНОПОЛЬНОГО ЗАКОНОДАТЕЛЬСТВА БЕЛАРУСИ

Белорусский государственный экономический университет, Минск

Вступление в силу в начале 2011 г. нормативных актов, направленных на либерализацию ценообразования (Директивы № 4 от 31.12. 2010 г., Указа Президента Республики Беларусь № 72 от 25.02.2011 г., Постановления Министерства экономики № 46 от 31.03.2011 г.), не только не привело к снижению цен и повышению аллокативной эффективности товарных рынков, но и вызвало невиданный ранее монопольный рост цен.

Нами установлено, что в сложившейся в Беларуси экономической ситуации достижение в период до 2015 г. целей социально-экономического развития страны, предусмотренное «Программой социально-экономического развития Республики Беларусь на 2011-2015 годы», возможно, прежде всего, путем ограничения и пресечения антиконкурентных соглашений и согласованных действий товаропроизводителей о ценах [1].

Проведенный нами анализ законодательных и нормативных документов, а также практики антимонопольного регулирования в Беларуси позволил сделать вывод о том, что одной из основных причин недостаточной эффективности работы антимонопольных органов по выявлению и пресечению антиконкурентных ценовых соглашений (согласованных действий) субъектов хозяйствования на товарных рынках Беларуси при переходе от административного регулирования цен к рыночному ценообразованию является недостаточная формализация процесса выявления и пресечения соглашений (согласованных действий), заключающаяся в отсутствии целого ряда необходимых процедур и методик (определения оснований для инициирования процедуры доказательства ценового сговора товаропроизводителей; оценки последствий ценового сговора для национальной экономики; оценки факторов, способствующих сговору и др.), а также в неполноте законодательно закрепленных процедур (отсутствие учета специфики согласованных действий субъектов хозяйствования и др.).

Целью настоящего исследования является апробация действующей методической базы антимонопольного законодательства Беларуси для определения основных направлений ее совершенствования в области выявления, пресечения и предотвращения горизонтального ценового сговора товаропроизводителей.

Согласно положениям антимонопольного законодательства Республики Беларусь антиконкурентное ценообразование является следствием либо злоупотребления доминирующим положением субъектов хозяйствования на товарных рынках, имеющих право установления свободных цен, либо ценового соглашения нескольких хозяйствующих субъектов. Методика выявления ценовых соглашений (согласованных действий) хозяйствующих

69

субъектов содержится в «Инструкции по выявлению и пресечению антиконкурентных соглашений (согласованных действий) о ценах», «Инструкции по определению доминирующего положения хозяйствующих субъектов на товарных рынках Республики Беларусь», «Инструкции по выявлению монопольных цен» [2]-[4]. Названная методика апробирована нами на примере рынков продукции деревообработки Беларуси.

В качестве объекта исследования выступали рынки фанеры, ДСП и ДВП Беларуси. Апробация согласно методике включала в себя следующие этапы:

(1) установление круга хозяйствующих субъектов, (возможно) участвующих в соглашении, а также определение соответствующего товарного рынка (в т.ч. определение географического рынка – территории, на которой осуществляют деятельность (возможно) участвующие в соглашении хозяйствующие субъекты; определение долей рынка, приходящихся на хозяйствующих субъектов – участников соглашения, действующих в пределах рассматриваемого географического рынка, их суммарной рыночной доли, оценка степени возможного взаимодействия субъектов хозяйствования); (2) анализ особенностей товара (определение схожести условий производства товаров у различных производителей; определение однородности продукции у разных поставщиков, видов ее потребления и наличия взаимозаменяемых товаров; анализ обоснованности завышения или занижения цены в зависимости от товара и рынка); (3) установление того, способен ли кто-либо из участников соглашения в отдельности или они все вместе путем согласованных действий ограничивать конкуренцию.

Проведенная нами апробация действующей методической базы антимонопольного законодательства Беларуси в области выявления, пресечения и предотвращения горизонтального ценового сговора товаропроизводителей позволяет сделать следующие выводы:

1.Установлено, что представленные в нормативных документах методики выявления антиконкурентных соглашений и согласованных действий о ценах не дают возможности сделать однозначный вывод о наличии либо отсутствии ценового сговора товаропроизводителей.

2.Определены основные причины недостаточной эффективности действующей методической базы антимонопольного законодательства Беларуси в области выявления и предупреждения ценового сговора товаропроизводителей, заключающиеся в:

– сосредоточенности антимонопольного законодательства на субъектах хозяйствования, занимающих доминирующее положение на товарных рынках,

инеадаптированности применяемых методик для случаев выявления монопольных цен, являющихся следствием ценовых соглашений или согласованных действий товаропроизводителей;

– трудоемкости (а часто и невозможности) сбора исходных данных (необходимость при выявлении монопольных цен сопоставлять цену исследуемого субъекта хозяйствования с ценой, которая сложилась бы на конкурентом рынке и т.п.);

70