Научные стремления 2012-1

.pdfЮ.Порошина, Л. Стровского, Ю. Токарева, И. Фаминского, Г. Яковлева, A.

Baldauf, S.T. Cavusgil, H.H. HoIzmuller, C.S. Katsikeas и др.

Исследование сильных и слабых сторон организации, возможностей и угроз среды (метод SWOT-анализа), выявление конкурентных преимуществ путем построения радара конкурентоспособности, индексный метод, метод сравнения и группировок, и экономико-статистические методы.

Результаты и обсуждение результатов исследования.

Сформулирована концепция «экспортного потенциала» как совокупная способность предприятия создавать конкурентоспособную продукцию на экспорт, продвигать ее на внешнем рынке, выгодно реализовывать и обеспечивать требуемый уровень обслуживания при заданной финансовой устойчивости и платежеспособности организации. Экспортный потенциал включает в себя внутренний и внешний экспортный потенциал. Внутренний экспортный потенциал включает «ресурсную» составляющую, необходимую для производства конкурентоспособной продукции. Внешний экспортный потенциал предприятия связан с реализацией конкурентоспособной продукции и обеспечивается маркетинговой, логистической и сервисной деятельностью предприятия.

Анализ ресурсного потенциала (внутренних возможностей) предприятия является первым ключевым этапом анализа экспортного потенциала. Анализируя ресурсы, как в совокупности, так и предметно, определяется возможность предприятия к проведению экспортных операций. Только при соответствующем внутреннем потенциале предприятия можно вести речь о возможности реализации внешнего экспортного потенциала.

Анализ внутреннего экспортного потенциала предприятия предлагается проводить по следующей схеме:

–оценка обеспеченности и анализ использования ресурсов;

–анализ конкурентоспособности продукции;

–анализ эффективности деятельности предприятия.

Анализ внешнего экспортного потенциала целесообразно проводить по следующей схеме:

–анализ внешнеэкономических факторов, оказывающих влияние на формирование и использование экспортного потенциала предприятия;

–анализ маркетинговой деятельности и сбыта на внешних рынках;

–анализ логистической деятельности и каналов распределения сбыта экспортной продукции.

При оценке экспортного потенциала путем изучения внутреннего и внешнего составляющих его элементов позволяет выявить резервы развития предприятия, использование которых позволит нарастить объемы внешнеторговых поставок и укрепить конкурентные позиции среди иностранных организаций.

Выводы. Уточнено понятие «экспортный потенциал», предложен комплекс материалов, включающий: исследование сильных и слабых сторон организации, возможностей и угроз среды методом SWOT-анализа; оценку

101

конкурентных преимуществ и построение радара конкурентоспособности; использование в единстве стоимостные, структурно-экономические характеристики отраслевой среды и ключевые характеристики продукции, в том числе структурно-технологические особенности экспортируемого товара.

Литературные источники

1.Никитина, Э. И., Горячева, С. М. Совершенствование методических подходов к исследованию экспортного потенциала организации/ Э. и. Никитина, С. М. Горячева// Актуальные вопросы образования и науки. Научный журнал Москва-Архангельск. – 2010. №5-6. – С. 40-45.

2.Чиранова,Т.И. Комплексная оценка внешнеэкономического потенциала промышленного предприятия региона // Журнал «Регионология» [Электронный ресурс] Режим доступа: http://regionsar.ru/node/321?page=0,0. Дата доступа 10.09.2012.

3.Миролюбова Т. В. Совершенствование внешнеэкономической деятельности в условиях рыночной экономики: Автореферат диссертации на соискание ученой степени кандидата экономических наук:08.00.04. – Екатеринбург, 1992. – 20 с.

4.Карпей Т. В. Организационно-экономическое обеспечение внешнеэкономическо деятельности. – Мн.: Право и экономика, 2004. – 178 с.

5.Воронкова, О. Н., Пузакова, Е. П. Внешнеэкономическая деятельность: организация и управление: учеб. пособие. – М.: Экономистъ, 2007. – 495 с.

6.Тимошенко, О. П. Внешнеэкономическая деятельность предприятия: учеб. пособ. – Новосибирск: НГАСУ, 2002. – 84 с.

7.Демидова, Е. С. Внешнеэкономическая деятельность //Курс лекций – Витебск: УО ФПБ МИТСО, 2009. - 230 с.

8.Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов. М., Банки и биржи, ЮНИТИ, 2001. - 120 с

Nikitina E.I.

THE DEVELOPMENT OF ЕРУ EXPORT POTENTIAL AS A FACTOR FOR THE

EFFECTIVENESS OF ENTERPRISES ACTIVITIES

The Institute Of Economics of the National Academy of Sciences of Belarus, Minsk

Summary

Export plays an important role in the economy of any country and it‘s the special important for the Republic of Belarus since native export is the great economic sphere. The existing approaches to the definition of export potential are investigated in this article. The problems of evaluation and development of export capacity are observed.

102

УДК 351.822

Перцхелия И.Г.

ПРЕИМУЩЕСТВА ИНВЕСТИЦИЙ В ПАЛЛАДИЙ

Российский экономический университет имени Г.В. Плеханова

Рынок драгоценных металлов на протяжении всего времени существования привлекал инвесторов, которым были необходимы менее рисковые вложения при нестабильной экономической ситуации. Традиционно, инвесторы отдают предпочтение золоту – драгоценному металлу, как правило, растущему в цене. Однако в настоящее время многие участники рынка прибегают и к более редким металлам. Так, например, спрос на палладий – металл платиновой группы - всего за два года, т.е. с 2009 г. по 2011г. вырос на 40% . Об этом перспективном и недооцененном, с точки зрения инвестиций, металле и пойдет речь в данной статье. Целью работы является определения выгодности вложений в драгоценный металл палладий. Задачи исследования выражаются в обозначении основных свойств металла и, как следствие, основных сфер применения.

Палладий – драгоценный металл платиновой группы, обладающий поистине целым букетом исключительных особенностей, позволяющих ему быть востребованным в различных сферах промышленности. Палладий из всех металлов платиновой группы является самым легким и легкоплавким. Ювелиры очень скоро воспользовались этими свойствами металла, тем более, что палладий обрабатывается даже при комнатной температуре, не корродирует, не тускнеет, используется также и в сплавах, которые придают ювелирным украшениям особенные физические и эстетические свойства. Кроме ювелирной отрасли, достаточно давно - с XIX в. - палладий используется для изготовления памятных монет, орденов, медалей. В России монеты из палладия номиналом в 25 рублей были введены в обращение в 1989 г. в связи с 500-летием Единого Русского Государства.

Представляют немалый интерес сплавы, которые образуются при добавлении менее 1% палладия к хромистой стали или титану, так как высокая способность этих металлов противостоять коррозии становится практически абсолютной. Данные сплавы применяют для изготовления различных приборов в химической, атомной, нефтеперерабатывающей промышленностях.

Как и другие металлы платиновой группы, палладий используют для создания катализаторов, использующихся в автомобильной промышленности для снижения токсичности выхлопных газов. Это особенно актуально в наши дни, когда потребители во всем мире, в значительной степени в Европе, озадачены проблемой улучшения экологии, снижением неблагоприятных выбросов в атмосферу, а в свою очередь производители – выпуском продукции экологически ориентированной для безусловно большей ее привлекательности. Долгое время в качестве катализаторов использовали

исключительно платину. В этом были заинтересованы |

платиновые |

монополисты, намеренно не использовавшие палладий. Но |

в 80-х годах |

103

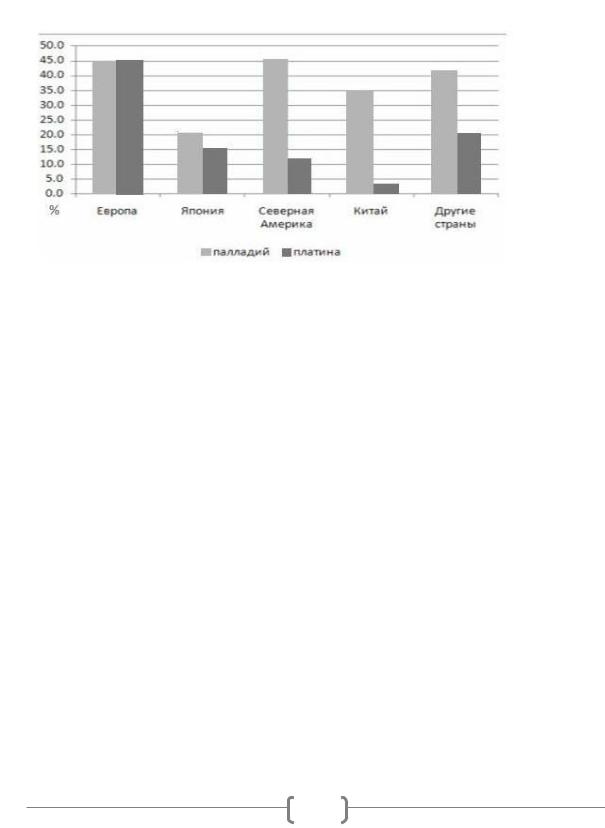

ситуация изменилась в пользу палладия, а в конце следующего десятилетия цена на него стала выше платины, что говорит о явном «перегреве рынка». Тогда производители автокатализаторов снова вернулись к более дешевому аналогу - платине. Из процентного соотношения использования палладия в автомобильной промышленности по различным регионам можно заключить, что благодаря относительной низкой стоимости металла он используется повсеместно (Рис.1). Однако основным потребителем платины - главного конкурента палладия в автомобильной промышленности – все еще остается крупнейший производитель автомобилей - Европа.

Рисунок 1. Использование палладия и платины в автомобильной промышленности по регионам мира[1]

Палладий обладает способностью поглощать некоторые газы, в особенности, водород. Это свойство металла позволило использовать его при разработке различных топливных элементов для водородной энергетики. Водород, при прохождении через палладиевое покрытие задерживается в атомах металла. В свою очередь, палладий поглощает водород весом в 900 раз превышающий его собственный. При небольшом нагреве, поглощенный палладием водород снова выходит в вакуум, что позволяет связывать с палладием решение проблемы хранения водорода. Однако стоит отметить, что эта технология хранения очень дорогая.

Неожиданным стало применения металлов платиновой группы, в том числе и палладия, при лечении злокачественных образований. Как оказалось, драгоценные металлы обладают способностью замедлять развитие онкологических заболеваний. Большое количество институтов и компаний нацелены на нахождение биоактивных элементов среди платиноидов для лечение раковых заболеваний. Палладий также, как и платина, замедляет и убивает развитие раковых клеток, но в тоже самое время почти в десять раз менее токсичен.

Как чрезвычайно редкий металл, палладий, чаще встречается в соединениях с никелем, медью, платиной, нежели в самородном виде. Преимущественно для получения палладия используются медно-никелевые руды, где палладий выступает отходным продуктом.

104

Основными поставщиками палладия на мировой рынок, согласно исследованию компании Johnson Matthey [2], являются Россия (47 %) и ЮАР (35%), в меньшей степени Северная Америка (12%) и Зимбабве (9%). Однако в ближайшие годы прогнозируется сокращение поставок данного металла из России. Вероятно, ГМК "Норильский никель" придется снизить поставки изза изменения состава добываемой руды и снижения среднего содержания металла. Также возможно, что в скором времени поставки из России и вовсе перестанут играть ведущую роль на рынке палладия. Новости о предстоящем снижении предложения способствовали повышению цен на драгоценный металл с достижением многолетнего максимума в 865$ в начале 2011г., но изза спада в автомобильной промышленности – преимущественного покупателя палладия – цены не подскочили слишком высоко.

Прогноз развития глобальной автомобильной промышленности на краткосрочную перспективу, подготовленный компанией Ernst & Young [3], говорит об умеренном темпе роста. Он связан с замедлением спроса на многих развивающихся рынках, а также ожидание полного восстановления автомобильной промышленности после двух природных катастроф: землетрясения в Японии и наводнения в Таиланде, ставших причиной значительного сокращения производства автомобилей и частей в предыдущие месяцы. Указанные катастрофы привели к сокращению запасов, но открыли перед компаниями уникальную возможность оценить размещение производственных мощностей и внедрить процессы реагирования на возможные нарушения поставок в будущем. Таким образом, в ближайшие годы со стороны автомобильной промышленности будет ожидаться повышение спроса на палладий.

Что же касается перспектив ювелирной промышленности в тандеме с палладием, то в этом отношении существуют некоторые недочеты. Дело в том, что дешевый, но мало чем уступающий драгоценным металлам свое подгруппы, палладий, очень неумело или вовсе не разрекламирован в ювелирной промышленности. Как известно, в индустрии моды очень большое значение имеет бренд и маркетинг. Достаточно какому-нибудь ювелирному дому, признанному по всему миру, использовать этот металл, как спрос на него незамедлительно возрастет.

Рассмотрим, как следствие из вышеуказанного, инвестиционный спрос. В 2011 г. инвесторы массово продавали дешевеющий металл, однако в нынешнем году, наоборот, инвесторы снова заинтересовались в данном металле, как в источнике наращивании своего капитала. Добыча палладия имеет тенденцию к сокращению, и не только со стороны России. Поставщики ЮАР также испытывают проблемы в отношении местных профсоюзов и от возрастающей себестоимости производства. Еще менее весомый поставщик, как Северная Америка, страдает от нехватки инвестиций в производство. Отсюда можно констатировать, что палладий в ближайшие годы будет только в дефиците, что также способствует благоприятному исходу от вложений.

Если проследить за динамикой изменения цен на палладий за прошедшие 4 года, то можно отметить уверенный возрастающий тренд, отсутствие резких спадов, что также является положительными факторами для признания будущего роста цены на металл (Рис.2). Падение цены маловероятно и может быть связано с низкой ликвидностью металла. Это лишь возможный риск, в целом ситуация положительная и предполагает

105

получение дохода от вложений. В том случае, если производители автокатализаторов снова начнут использовать более дешевый аналог платины в объеме, сопоставимом с 90-ми годами, цена на палладий снова превысит 1000 долларов за тройскую унцию.

Рисунок 2. Динамика цен на палладий[4]

Таким образом, палладий, несмотря на широкое применение, в большей степени промышленный металл. Причем любое улучшение в промышленности, в целом в экономическом климате будет только благоволить инвесторам. И в этом, пожалуй, состоит парадокс данного драгоценного металла. Ведь обычно для рынка драгоценных металлов улучшение экономической ситуации только отзывает участников с рынка в пользу более прибыльных сделок. Как и другие драгоценные металлы, палладий редко встречается в природе, но еще реже есть возможность его добычи с извлечением экономической выгоды. Снижение поставок, которое носит повсеместный характер, и как следствие, дефицит этого металла в будущем, незаменимый характер во многих промышленных отраслях, выгодно отличающиеся от остальных драгоценных металлов подгруппы свойства, возрастающий тренд в отношении цены в течение последних лет - все это только прибавляет инвестиционного интереса палладию и сулит получение дохода потенциальным инвесторам.

Литературные источники

1.http://www.platinum.matthey.com/uploaded_files/PT_2012/palladium.pdf

2.http://www.platinum.matthey.com/uploaded_files/PT_2012/palladium.pdf

3.http://www.ey.com/GL/en/Industries/Automotive

4.http://www.finam.ru/analysis/profile04A0F/default.asp

Pertskheliya I.G.

BENEFITS OF INVESTMENT IN PALLADIUM

Plekhanov Russian State University of Economics

Summary

This article is devoted to the precious metal palladium in terms of it investment attractiveness. In order to make a conclusion about the market prospects of palladium, its properties, scope, level of production in the world, a competitive advantage compared to other metals of the subgroup, the analysis of changes in metal prices in recent years have been studied properly. Many of these factors, which notably affect the palladium market, are catalysts for the price increase.

106

УДК 656

Полыко О.Л.

АНАЛИЗ РЫНКА АВИАПЕРЕВОЗОК РЕСПУБЛИКИ БЕЛАРУСЬ

Белорусский национальный технический университет, Минск

Роль воздушного транспорта в общей системе экономических отношений характеризуется не только интенсивным развитием торговоэкономических связей между странами, увеличением объемов внешнеторговых и транзитных перевозок, техническим уровнем транспортной системы и качеством предоставляемых услуг, но и состоянием мировой экономической конъюнктуры, изменением цен на основные виды экспортноимпортной продукции и повышением жизненного уровня населения. Перевозка грузов и пассажиров на различных видах транспорта превратилась в одну из функций экономического развития стран и регионов, природногеографических условий, размещения природных ресурсов, рынков труда и сбыта, а также покупательской способности населения [1].

Воздушный транспорт является одной из наиболее быстро и динамично развивающихся отраслей мирового хозяйства и с каждым годом занимает все более прочные позиции в общемировой транспортной системе.

Рост объемов перевозок характерен и для рынка авиаперевозок Республики Беларусь. Данные отражающие динамику грузооборота белорусских и иностранных авиакомпаний на территории Республики Беларусь за 2005-2010 представлена в таблице 1.

Таблица 1 – Динамика грузооборота на импорт и экспорт за 2005-2010, в тоннах

период |

прилет груза (экспорт) |

вылет груза (импорт) |

итого обработано |

|

|||||

|

в тоннах |

изменения |

в тоннах |

изменения |

в тоннах |

изменения |

|||

|

за год |

в |

в % |

за год |

в |

в % |

за год |

в |

в % |

|

|

тоннах |

|

|

тоннах |

|

|

тоннах |

|

2005 |

3590,3 |

- |

- |

2639,0 |

- |

- |

6229,3 |

- |

- |

2006 |

3817,7 |

227,4 |

6,3 |

2956,4 |

317,4 |

12,0 |

6774,1 |

544,8 |

8,7 |

2007 |

4774,6 |

956,9 |

25,0 |

3058,0 |

101,6 |

3,4 |

7832,6 |

1058,5 |

15,6 |

2008 |

5322,7 |

548,1 |

11,5 |

2841,5 |

-216,5 |

-7,1 |

8164,2 |

331,6 |

4,2 |

2009 |

4823,9 |

-498,8 |

-9,4 |

2711,2 |

-130,3 |

-4,5 |

7535,1 |

-629,1 |

-7,7 |

2010 |

5483,5 |

659,6 |

13,7 |

2937,3 |

226,1 |

8,3 |

8420,8 |

885,7 |

11,7 |

Источник: статистические данные РУП «Национальный аэропорт Минск».

Представленные данные показывают, что в период с 2005 по 2008 год намечалась тенденция роста грузопотока с 6229,3 до 8164,2 тонн. Однако в 2009 году произошло снижение данного показателя на 7,7%, что составило 7535,1. Данное ухудшение объясняется общей ситуацией на мировом рынке авиаперевозок и связано с резким повышением цен на топливо. Но уже в 2010 году ситуация улучшилась и грузооборот составил 8420,8 тонн, что на 11,7 процентных пункта выше, чем в предыдущий год.

Из-за небольшой территории государства, внутренние авиаперевозки для Республики Беларусь представляются нецелесообразными, поэтому

107

главным направлением для белорусских авиакомпаний являются международные перевозки.

Международные рейсы осуществляют как белорусские компании («Белавиа» и «Трансавиаэкспорт»), так и иностранные, имеющие свои представительства в Беларуси. На некоторых направлениях перелеты возможны только с иностранными компаниями, например в Милан, Ригу, Будапешт, Ашхабад. Однако чаще всего у пассажиров и грузоотправителей есть выбор. В большинстве случаев это выбор между «Белавиа» и национальной компанией той страны, куда необходимо вылететь. Крупные международные авиакомпании предлагают полеты по нескольким направлениям. С национальными перевозчиками из стран СНГ «Белавиа» имеет совместные рейсы – когда часть рейсов осуществляет белорусская, а часть иностранная компания.

Национальная авиакомпания «Белавиа» осуществляет около 69% от всего объема грузоперевозок на воздушных линиях. Среди коммерческих партнеров предприятия крупнейшие международные перевозчики такие, как «Аэрофлот», «Трансаэро», «Сибирь», «Люфтганза», «ЛОТ», «Австрийские авиалинии», «Эль-Аль», «Чешские авиалинии» и ряд других авиакомпаний государств дальнего и ближнего зарубежья. Более 40 иностранных авиакомпаний являются партнерами «Белавиа» по интерлайн, прорейтовым и код-шеринговым соглашениям. Национальная авиакомпания «Белавиа» осуществляет регулярные полеты в 20 аэропортов 16 государств Западной Европы и стран Ближнего Востока таких, как Великобритания, Германия, Израиль, Иран, Италия, Ливан, Нидерланды, Польша, Турция, Франция, Финляндия, Чехия, Швеция и других [2].

Крупным грузовым авиаперевозчиком Республики Беларусь является ОАО «Авиакомпания «Трансавиаэкспорт», специализирующаяся в основном на перевозках грузов в страны Европы, Южной Америки, Юго-Восточной Азии, Ближнего Востока. В настоящий момент парк состоит из воздушных судов типа ИЛ-76ТД, предназначенных для перевозки крупногабаритных грузов общим весом до 45 тонн и объемом до 190 куб. м. Стоит отметить, что этот грузовой самолет является одним из самых эффективных и востребованных на международном рынке авиационных грузоперевозок.

Таким образом, на мировом рынке грузоперевозок Республика Беларусь представлена двумя авиакомпаниями: Национальной авиакомпанией «Белавиа» и ОАО «Авиакомпания «Трансавиаэкспорт». Динамика грузооборота на импорт и экспорт за 2005-2010 авиакомпаний "Белавиа" и «Трансавиаэкспорт» представлена на рисунке 1.

Как показывает диаграмма, первенство по количеству перевезенных грузов принадлежит национальной авиакомпании «Белавиа»: в 2010 году 1341,5 тонн. Следует отметить тенденцию роста грузооборота, в общей сложности белорусскими компаниями в 2010 году было перевезено 2463,1 тонна груза, а в 2009 – 2157,4 тонны.

108

1600 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Белавиа |

|

|

|

|

|

|

|

|

1341,5 |

|

|

||||

1400 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

Трансавиаэкспорт |

|

|

|

1223,1 |

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1200 |

|

981,8 |

|

|

|

|

952,2 |

|

|

981,8 |

|

|

934,3 |

1121,6 |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

1000 |

|

|

|

894,4 |

|

|

|

|

|

|

|

|

|

|||||

|

845 |

|

|

|

|

896,6 |

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

800 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

560,5 |

620,7 |

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

600 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

400 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2005 |

|

2006 |

2007 |

|

|

2008 |

|

|

2009 |

2010 |

|

|

||||||

Рисунок 1. Диаграмма динамики грузооборота за 2005-2010 авиакомпаний «Белавиа» и «Трансавиаэкспорт», в тоннах

Теперь сравним деятельность белорусских авиакомпаний и иностранных, осуществляющих полеты на территорию Республики Беларусь (рисунок 2).

Трансавиаэкспорт;

1121,6

Lufthansa; 533,5

|

LOT; 468,8 |

|

Austrian Airlines; |

Белавиа; 1341,5 |

1013,9 |

|

|

|

Air Baltik; |

|

Czech Airlines; 332,9 |

|

671,1 |

Turkish Airlines;

524,4

Рисунок 2. Структура грузооборота белорусских и иностранных авиакомпаний за 2010 год, в тоннах

Итоги работы белорусских авиакомпаний «Белавиа», «Трансавиаэкспорт» и шести наиболее крупных иностранных авиаперевозчиков за 2010 год показал высокие темпы роста перевозки грузов. Лидером стала авиакомпания «Белавиа» – 1341,5тонн, далее: «Трансавиаэкспорт» – 1121,6 тонн, «Austrian Airlines» – 1013,9 тонн «Air

109

Baltik» – 671,1тонн, «Lufthansa» – 533,5 тонн. Однако в общем объеме грузооборота иностранные авиакомпании перевозят 64% грузов, а отечественные компании – остальные 44%.

Таким образом, несмотря на все успехи отечественных авиаперевозчиков, они отдают значительную долю рынка иностранным авиакомпаниям.

Поэтому повышение конкурентоспособности и эффективности белорусских авиакомпаний – это необходимое условие для успешной интеграции РБ в мировую индустрию авиаперевозок. А значит, для будущего развития и для поддержания высоких темпов роста белорусским компаниям необходимо соблюдать качество авиаперевозок на том же уровне, что и качество услуг их мировых конкурентов при сохранении среднерыночных тарифов.

Литературные источники

1.Булавко, В.Г. Формирование транспортно-логистической системы Республики Беларусь / В. Г. Булавко, П.Г. Никитенко. Мн.: Беларус. навука, 2009. - 356 с.

2.Гражданская авиация Республики Беларусь [электронный ресурс]. – Режим доступа: http://mintrans.gov.by/rus/press_centre/news. – Дата доступа: 02.10.2012.

Polyko O.L.

AIR TRANSPORTATION RESEARCH OF BELARUS

Belarusian National Technical University, Minsk

Summary

In article is analysis of the activities of Belarusian and foreign airlines in the air transportation of the Republic of Belarus. The analysis is based on statistics from the National

Airport «Minsk».

110