1. СУЩНОСТЬ И ТИПЫ СТРАТЕГИЙ ПРЕДПРИЯТИЯ

1.1. Система стратегического управления предприятием

В условиях жесткой конкурентной борьбы и быстро меняющейся ситуации предприятие должны не только концентрировать внимание на внутреннем состоянии дел, но и вырабатывать долгосрочную стратегию поведения, которая бы позволила им поспевать за изменениями, происходящими в их окружении. В прошлом многие фирмы могли успешно функционировать обращая внимание в основном на ежедневную работу, на внутренние проблемы, связанные с повышением эффективности использования ресурсов в текущей деятельности. Сейчас же, хотя и не снимается задача рационального использования потенциала в текущей деятельности, исключительно важным становится осуществление такого управления, которое обеспечивает адаптацию предприятие к быстро меняющимся условиям ведения бизнеса. Ускорение изменений в окружающей среде, появление новых запросов и изменение позиции потребителя, возрастание конкуренции за ресурсы, интернационализация бизнеса, появление новых неожиданных возможностей для бизнеса, открываемых достижениями науки и техники, развития информационных сетей, делающих возможным молниеносное распространение и получение информации, широкая доступность современных технологий, изменение роли человеческих ресурсов, а также ряд других,, причин привели к резкому возрастанию потребности в стратегическом планировании управлении.

Не существует стратегии, единой для всех предприятий или фирм. Каждое из них уникальны в своем роде, поэтому и процесс выработки стратегии для каждой из них уникален, так как он зависит от позиции их на рынке, динамики их развития, их потенциала, поведения конкурентов, характеристик производимого товара или оказываемых услуг, состояние экономики, культурной среды и еще многих факторов. В то же время есть некоторые основополагающие моменты, которые позволяют говорить о некоторых обобщенных принципах выработки стратегии поведения в рыночных условиях.

Термин "стратегическое управление" был введен в обиход на стыке 60-х-70-х годов для того, чтобы отражать отличие управления, осуществляемого на высшем уровне, от текущего управления на уровне производства. Необходимость проведения такого различия была вызвана прежде всего изменениями в условиях осуществления бизнеса. В качестве ведущей идеи, отражающей сущность перехода к стратегическому управлению, явилась идея необходимости переноса центра внимания высшего руководства на непосредственное и макро окружение для того, чтобы соответствующим образом и своевременно реагировать на брошенный внешней средой. [1;с.11]

Стратегическое управление можно определить как такое управление организацией, которое опирается на человеческий потенциал как на основу организации, ориентирует производственную деятельность на запросы потребителей, осуществляет гибкое реагирование и своевременные изменения в организации, отвечающие вызову со стороны окружения и позволяющие добиваться конкурентных преимуществ, что в совокупности в результате позволяет организации выживать и достигать своей цели в долгосрочной перспективе. Хотя стратегическое управление является важнейшим фактором успешного выживания в усложняющейся конкурентной борьбе, тем не менее постоянно можно наблюдать в действиях организации отсутствие стратегичности, что и приводит их зачастую к поражению в рыночной борьбе. Отсутствие стратегического управления проявляется прежде всего в следующих двух формах.

Во-первых, организация планирует свою деятельность исходя из того, что окружение либо не будет вообще меняться, либо в нем не будет происходить качественных изменений. При нестратегическом управлении составляется план конкретных действий как в настоящем, так и в будущем, априори базирующийся на том, что четко известно конечное состояние и что окружение не будет меняться. Составление долгосрочных планов, в которых предписывается, что и когда делать и поиск в исходный период решений на многие годы вперед, желание строить "на века", приобретать "на долгие годы"- все это признаки нестратегического управления. Видение дальней перспективы - важная составляющая управления. Однако это не в коей мере не должно означать экстраполяцию существующей практики и существующего состояния окружения на много лет вперед.

В случае же стратегического управления в каждый данный момент фиксируется, что организация должна делать в настоящее время, чтобы достичь желаемых целей в будущем, исходя при этом из того, что окружение и условия жизни организации будут меняться, т.е. при стратегическом управлении как бы осуществляется взгляд из будущего в настоящее. Определяются и осуществляются действия организации в настоящее время, обеспечивающие ей определенное будущее, а не вырабатывается план или описание того, что организация должна будет делать в будущем. При этом для стратегического управления характерно, что не только фиксируется желаемое в будущем состояние организации, но и что является важнейшей задачей стратегического управления, вырабатывается способность реагировать на изменения в окружении, позволяющие достичь желаемых целей в будущем.

Во-вторых, при нестратегическом управлении выработка программы действий начинается с анализа внутренних возможностей и ресурсов организации. При таком подходе все, что организация может определить на основе анализа своих внутренних возможностей, так это то, какое количество продукта она сможет произвести и какие издержки при том она сможет осуществить. Но объем производства и величина издержек не дают ответа на вопрос о том, насколько созданный предприятием продукт будет принят рынком какое количество будет куплено и по какой цене, определит рынок.

Наряду с явными преимуществами стратегическое управление имеет ряд недостатков и ограничений по его использованию, которые указывают на то, что этот тип управления, равно как и все другие не обладает универсальностью и имеет свою область эффективного применения.[4; c.79]

Во-первых, стратегическое управление уже в силу своей сущности не дает, да и не может дать, точной детальной картины будущего. Формируемое в стратегическом управлении будущее желаемое состояние организации - это не детальное описание ее внутреннего и внешнего положения, а, скорее, качественное пожелание к тому, в каком состоянии должна находиться организация в будущем, какую позицию занимать на рынке и в бизнесе, в какие деловые группы входить, какую иметь организационную культуру и т.п.

Во-вторых, стратегическое управление не может быть сведено к набору рутинных процедур и схем, У него нет описательной теории, которая предписывает, что и как делать при решении определенных задач или же конкретных ситуациях. Стратегическое управление - это, скорее, определенная философия или идеология бизнеса и менеджмента. Конечно, существует ряд рекомендаций, правил и логических схем анализа проблем и выбора стратегии, а также стратегического планирования и реализации стратегии. Однако, в целом, стратегическое управление - это симбиоз интуиции и искусства высшего руководства вести организацию к стратегическим целям, высокий профессионализм и творчество служащих.

В-третьих, требуются огромные усилия и большие затраты времени и ресурсов для того, чтобы в организации начал осуществляться процесс стратегического управления. Необходимо создание и осуществления стратегического планирования, что в корне отлично от разработки долгосрочных планов, обязательных к исполнению в любых условиях. Стратегический план должен быть гибким, он должен реагировать на изменения внутри и вне организации, а для этого требуются очень большие усилия и большие затраты. Необходимо также создание служб, осуществляющих отслеживание внешнее окружение и включающих организацию во внешнюю среду. Службы маркетинга, общественных отношений приобретают исключительную значимость и требуют дополнительных затрат. .[9; c.42]

В-четвертых, резко усиливаются негативные последствия ошибок стратегического предвидения. В условиях, когда в сжатые сроки создаются совершенно новые продукты, когда в сжатые сроки кардинально меняется направление вложений, когда неожиданно возникают новые возможности для бизнеса и на глазах исчезают возможности, существовавшие много лет, цена расплаты за ошибки стратегического выбора становится зачастую роковой для организации. Особенно трагическими 6ывают последствия неверного прогноза для организаций, осуществляющих безальтернативный путь функционирования либо же реализующих стратегию, не поддающуюся принципиальной корректировке.

В-пятых, при осуществлении стратегического управления зачастую основной упор делается на стратегическое планирование. На самом же деле важнейшей составляющей стратегического управления является реализация стратегического плана. Поэтому организация в принципе не сможет перейти к стратегическому управлению, если у нее нет предпосылок или возможностей создания подсистемы стратегического выполнения, даже если у нее имеется, пусть даже и очень хорошая, подсистема стратегического планирования.

Стратегическое

управление можно рассматривать как

систему пяти взаимосвязанных процессов.

Эти процессы логически следуют один

из другого. Однако существует устойчивая

обратная связь и соответствующее

обратное влияние каждого процесса на

остальные и всю их совокупность. Это

является важной особенностью системы

стратегического управления. Схематично

структура стратегического управления

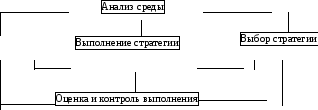

изображена на рис.1.

Рисунок 1.1. Структура стратегического управления

Примечание. Источник: [ 2; с.10, рис. 4.11]

Анализ среды считается исходным процессом стратегического управления и предполагает изучение трех ее частей:

1) макроокружения;

2) непосредственного окружения;

3) внутренней среды.

Анализ макроокружения включает изучение влияния таких компонентов среды, как состояние экономики; правовое регулирование и управление; политические процессы; природная среда и ресурсы; социальная и культурная составляющая общества; техническое и технологическое развитие общества; инфраструктура и т.п.

Непосредственное окружение анализируется по следующим основным компонентам: покупатели; поставщики; конкуренты; рынок рабочей силы.

Внутренняя среда анализируется по направлениям:

1) кадры фирмы, их потенцией, квалификация, интересы и т.п.;

2) организация управления;

3) производство, включающее организационные, операционные и технико-технологические характеристики, научные исследования и разработки;

4) финансы фирмы;

5) маркетинг;

6) организационная культура.

Определение миссии и целей, рассматриваемое как один из процессов стратегического управления, состоит из трех подпроцессов.

Первый подпроцесс состоит в определении миссии предприятия, которая в концентрированной форме выражает смысл их существования и предназначение. Далее идет процесс определения долгосрочных целей. И завершается эта часть стратегического управления подпроцессом определения краткосрочных целей.

После того как определены миссия и цели, наступает этап анализа и выбора стратегии. Этот процесс считается сердцевиной стратегического управления. С помощью специальных приемов организация определяет, как она будет достигать своих целей и реализовывать свою миссию.

Выполнение стратегии является критическим процессом, так как именно он в случае успешного выполнения приводит организацию к достижению поставленных целей. Очень часто наблюдаются случаи, когда организации оказываются не в состоянии осуществить выбранную стратегию. Это бывает либо потому что неверно был проведен анализ и сделаны неверные выводы (возможно, их нельзя было сделать), либо потому, что произошли непредвиденные изменения во внешней среде. Однако часто стратегия не выполняется и потому, что управление не может должным образом вовлечь имеющийся у организации потенциал для реализации стратегии. .[11; c.120]

Оценка и контроль выполнения стратегий обеспечивает устойчивую обратную связь между тем, как идет процесс достижения целей, и собственно целями организации. Стратегический контроль направлен на выяснение того, в какой мере реализация стратегий приводит к достижению целей организации. Это принципиально отличает стратегический контроль от управленческого или оперативного, так как его интересует не правильность выполнения стратегического плана, стратегии или пунктуальность выполнения отдельных функций, работ или операций. Стратегический контроль основан на том, возможно ли в дальнейшем реализовывать принятые стратегии и приведет ли их реализация к достижению поставленных целей. Корректировка по результатам стратегического контроля может касаться как стратегий, так и целей организации.

Внешняя среда является источником, питающим организацию ресурсами, необходимыми для поддержания ее внутреннего потенциала на заданном уровне. Организации находятся в состоянии постоянного обмена с внешней средой. Но ресурсы внешней среды не безграничны и на них претендуют многие другие организации. Поэтому всегда существует возможность того, что организация не сможет получить нужные ресурсы из внешней среды. Это может ослабить ее потенциал и привести ко многим негативным для организации последствиям. Задача стратегического управления состоит в обеспечении такого взаимодействия организации со средой, которое позволяло бы ей поддерживать ее потенциал на уровне, необходимом для достижения ее целей и тем самым давало бы возможность выживать в долговременной перспективе. Внутренняя среда и внешнее окружение изучаются стратегическим управлением прежде всего для того, чтобы вскрыть те угрозы и возможности, которые организация должна учитывать при определении своих целей и при их достижении.

Для того, чтобы организация могла результативно изучать состояние компонент макроокружения, должна быть создана специальная система отслеживания внешней среды, т.е. мониторинг. Данная система может осуществлять проведение специальных наблюдений, связанных с какими-то особыми событиями, так и проведение регулярных (обычно раз в год) наблюдений за состоянием внешних для организации факторов. Наиболее распространенными способами наблюдений являются:

- анализ материалов, опубликованных в книгах, журналах и др. информационных изданиях;

- участие в профессиональных конференциях;

- анализ опыта деятельности организаций;

- изучение мнения сотрудников организации;

- проведение внутриорганизационных собраний и обсуждений.[19; c.260]

Изучение компонент макроокружения не должен заканчиваться констатацией того, в каком они состоянии пребывали ранее или же в каком пребывают сейчас. Необходимо вскрыть те тенденции, которые характеры для изменения отдельных факторов и попытаться предсказать их развития с тем, чтобы предвидеть, какие угрозы могут ожидать организацию и какие возможности могут открыться перед ней в будущем.

В отношениях с непосредственным окружением организация может оказывать существенное влияние на характер и содержание этого взаимодействия, тем самым способна активно участвовать в формировании дополнительных возможностей и предотвращении появления угроз ее дальнейшему существованию.

Анализ покупателей как компоненты непосредственного окружения организации, в первую очередь имеет своей задачей составление профиля тех, кто покупает продукт, реализуемый организацией.

Профиль покупателя может быть составлен по следующим характеристикам:

1) географическое положение покупателя;

2) демографические характеристики покупателя, такие как возраст, образование, сфера деятельности и т.п.;

3) социально-психологические характеристики покупателя, отражающие его положение в обществе, стиль поведения, вкусы, привычки и т.п.;

4) отношение покупателя к продукту, отражающее то, почему он покупает данный продукт, является ли он сам пользователем продукта, как оценивает продукт и т.п.

Изучая покупателя, организация также уясняет для себя, насколько сильны его позиции по отношению к ней в процессе торга. Существует целый ряд факторов, определяющих торговую силу покупателя, к их числу относятся следующие:

1) соотношение степени зависимости покупателя от продавца со степенью зависимости продавца от покупателя;

2) объем закупок, осуществляемых покупателем;

3) уровень информированности покупателя;

4) наличие замещающих продуктов (субститутов);

5) стоимость для покупателя перехода к другому продавцу;

6) чувствительность покупателя к цене, зависящая от общей стоимости осуществляемых им закупок, его ориентации на определенную марку, наличие определенных требований к качеству товара, его доход, системы стимулирования и ответственности лиц, принимающих решение о покупке.

Анализ поставщиков направлен на выявление тех аспектов деятельности субъектов, снабжающих организацию различным сырьем, полуфабрикатами, энергетическими и информационными ресурсами, финансами и т.п., от которых зависит эффективность работы организации, себестоимость и качество производимого организацией продукта. Поставщики материалов и комплектующих изделий, если они обладают большой силой, могут поставить организацию в большую зависимость от себя. Конкурентную силу поставщика определяют следующие факторы:

1) уровень специализации поставщика;

2) величина стоимости переключения поставщика на других клиентов;

3) степень специализированности покупателя в приобретении определенных ресурсов;

4) концентрированность поставщика на работе с определенными клиентами;

5) важность для поставщика объемов продаж.

При изучении поставщиков материалов и комплектующих в первую очередь следует обращать внимание на следующие характеристики их деятельности:

1) стоимость поставляемого товара;

2) гарантию качества поставляемого товара;

3) временной график поставки товара;

4) пунктуальность и обязательность выполнения условий поставки товара. .[17; c.273]

Изучение конкурентов направлено на то, чтобы выявить их сильные и слабые стороны и на этой базе строить свою стратегию конкурентной борьбы.

Конкурентная среда формируется не только внутриотраслевыми конкурентами, производящими аналогичную продукцию и реализующими ее на одном и том же рынке. Субъектами конкурентной борьбы выступают также предприятия и фирмы, которые могут войти на рынок, а также те организации, которые производят замещающий продукт. Кроме того, на конкурентную среду организации оказывают заметное влияние ее покупатели и поставщики, которые, обладая силой к торгу, могут заметно ослабить позиции организации на поле конкуренции.

Для анализа среды может быть применен также метод составления ее профиля. Данный метод удобно применять отдельно для макроокружения, непосредственного окружения и в целом внешней среды. С его помощью удается оценить относительную значимость для организации отдельных факторов среды.

Методы составления профиля среды состоит в следующем. В таблицу профиля среды (Рисунок 1.2 ) вписываются отдельные факторы среды.

|

Факторы среды |

Важность для отрасли А |

Влияние на организацию В |

Направленность Влияния С |

Степень Важности D=A*B*C |

|

|

|

|

|

|

Рисунок 1.2 Таблица профиля среды

Примечание. Источник: [15; с.36, рис. 8]

Каждому из этих факторов экспертным образом дается:

-

оценка его важности для отрасли по шкале: 3 сильное значение, 2 умеренное значение, 1 - слабое значение;

-

оценка его влияния на организацию по шкале: 3 сильное влияние, 2 умеренное влияние, 1 слабое влияние;

-

оценка направленности влияния по шкале: +1 - позитивная направленность, -1 - негативная направленность.

Далее все три экспертные оценки перемножаются» и получает интегральная оценка, показывающая степень важности фактора для организации. По этой оценке руководство может заключить, какие факторов среды имеют относительно более важное значение для их организации и, следовательно, заслуживают самого серьезного внимания, а какие факторы заслуживают меньшего внимания.

1.2 Разновидности и содержание стратегий

В стратегическом управлении стратегия рассматривается как долгосрочное качественно определенное направление развития организации, касающееся сферы средств и форм ее деятельности, системы взаимоотношений внутри организации, а также позиции организации в окружающей среде, приводящее организацию к ее целям. Если цели организации определяют то, к чему стремится организация, то стратегия дает ответ на вопрос, каким способом, с помощью каких действий организация сумеет достичь своих целей в условиях изменяющегося конкурентного окружения. Такое понимание стратегии исключает детерминизм в поведении организации, так как стратегия, определяя направление в сторону конечного состояния, оставляет свободу выбора в соответствии с изменяющейся ситуацией.

Определение стратегий принципиально зависит от конкретной ситуации, в которой находится организация. Однако существуют некоторые общие подходы к формулированию стратегии и некоторые общие рамки, в которые вписываются стратегии.

При этом руководство организацией сталкивается с тремя основными вопросами, связанными с положением фирмы на рынке:

-

какой бизнес прекратить;

-

какой бизнес продолжить;

-

в какой бизнес перейти.

Это значит, что стратегия концентрирует внимание и связана с тем:

-

что организация делает и что не делает;

-

что более важно и что менее важно в осуществляемой организацией деятельности.

Как считает один из ведущих теоретиков и специалистов в области стратегического управления М. Портер [4;с.79] существуют три основные области выработки стратегии поведения организации на рынке.

Первая область связана с лидерством и минимизацией издержек производства. Вторая область выработки стратегии связана со специализацией в производстве продукции. Третья область определения стратегии относится к фиксации определенного сегмента рынка и концентрации усилий фирмы на выбранном рыночном сегменте.

Наиболее распространенные, выверенные практикой и широко освещаемые в литературе стратегии бизнеса [3; с.139] обычно называются базисными или эталонными. Они отражают четыре различных подхода к росту фирмы и связаны с изменением состояния диагностики следующих элементов 1) продукт, 2) рынок, 3) отрасль, 4) положение фирмы внутри отрасли 5) технология. Каждый из данных пяти элементов может находиться в одном из двух состояний: существующее состояние или новое состояние.

Первую группу эталонных стратегий составляют так называемые стратегии концентрированного роста. Сюда попадают те стратегии, которые связаны с изменением продукта и (или; рынка и не затрагивают три других элемента.

В случае следования этим стратегиям организация пытается улучшить свой продукт или начать производить новый, не меняя при этом отрасли. Что касается рынков, то организация ведет поиск возможностей улучшения своего положения на существующем рынке либо же перехода на новый рынок.

Конкретными типами стратегий первой группы являются следующие:

-

стратегия усиления позиции на рынке, при которой организация делает все, чтобы с данным продуктом на данном рынке завоевать лучшие позиции. Для реализации данной стратегии требуются большие маркетинговые усилия. Стратегия допускает также осуществление так называемой "горизонтальной интеграции", которой организация старается установить контроль над своими конкурентами;

-

стратегия развития рынка, заключается в поиске новых рынков для уже производимого продукта;

-

стратегия развития продукта, предполагающая решение задачи роста за счет производства нового продукта, который будет реализовываться на уже освоенном организацией рынке. .[10; c.265]

Вторую группу эталонных стратегий составляют такие стратегии бизнеса, которые предполагают расширение организации путем добавления новых структур.

Эти стратегии называются стратегиями интегрированного роста. Обычно организация может прибегать к осуществлению таких стратегий, если она находится в сильном бизнесе, не может осуществлять стратегии концентрированного роста и в то же, время интегрированный рост не противоречит ее долгосрочным целям. Организация может осуществлять интегрированный рост как путем приобретения собственности, так и путем расширения изнутри. При этом в обоих случаях происходит изменение положения организации внутри отрасли.

Выделяются два основных типа стратегий интегрированного роста:

-

стратегия обратной вертикальной интеграции, направленная на рост организации за счет приобретения либо же усиления контроля над поставщиками, а также за счет создания дочерних структур, осуществляющих снабжение. Реализация стратегии обратной вертикальной интеграции может дать организации благоприятные результаты, связанные с уменьшением зависимости от колебания цен на комплектующие и запросов поставщиков. При этом поставки, как центр расходов для организации, могут превратиться в этом случае в центр доходов;

-

стратегия вперед идущей вертикальной интеграции, выражающаяся в росте организации за счет приобретения либо же усиления контроля над, структурами, находящимися между организацией и конечными потребителями т.е. над системами распределения и продажи, тип интеграции выгоден в тех случаях, когда посреднические услуги очень расширяются или когда организация не может найти посредников с качественными уровнями работы.