4boombonDONE

.pdf11. Понятие малого предп-я и его специфические харак-ки

В основе классификации предп-тий на малые и большие лежат колич. харак-ки субъектов хоз-ния ,в т.ч. число занятых раб-ов, ст-ть исп ОФ или кол-во тех или иных однородных ОС. В дейтвит-сти они выражают масштаб потенциальной эк. деят-сти; масштабы реальной эк. деят-сти выражается след пок-ми:объем оборота, сумма баланса следовательно при классификации предп-тий и определении их масштаба используется многомерный подход.При этом при классификации пр-тий наряду с колич исп и качественные пок-ли.Если первые дают однозначную оценку о размерах предприятия, то с помощью кач пок-лей их точное разграничение не возможно, т.к.тот или иной признак,типичный для МП может подходить и для большого. Однако, в совокупности качественные критерии позволяют составить полное представление о сути предприятия и масштабах его д-ти. При этом качественные признаки исп в основном для характеристики орг-ции и упр-я пр-вом. Выявление качественных отличий МП от больших осущ по ср-вам составления спец каталогов. Известный австрийский ученый Муглер обобщил достижения западной эк-кой науки в этой области. В этих каталогах выделяются основные сферы деят-ти предприятия-это управление, орг-ция пр-ва, финансирование, сбыт, производ-ный процесс,исследование и развитие, снабжение и персонал. Внутри каждой из этих сфер выделяются отдельные признаки , на которые оказывают влияние размер предприятий( в части упр-я выделяются признаки как кто управляет, порядок принятия решений, связь управляющих с персоналом, порядок выхода из тех или иных трудностей) Подобные каталоги имеют преим-ва, т.к. представляют собой полную характ-ку различий м/у МП и крупным, т.е. явл инструментом при выработке стратегии его развития и роста. В то же время указанные каталоги имеют минусы, тк сложны в составлении. В совр эк. теории сложились след ключевые признаки МП:1.Предп-тие представлено личностью самого предпринимателя, кот. явл. рук-лем и часто собственником. 2. Предприниматель располагает сетью личных контактов с поставщиками, пок-ми.3. Предп-я как правило неформальны (руководство-работники).4. Орг-ция пр-ва формализована незначительно.5. Предп-тие может быстро реагировать на изменение окр. среды, включая изменение вкусов потребителей, правовых условий и тд

12Классификация малых предп-тий

Традиционно все предп-тия, в т.ч. и малые, различаются по видам деят-ти , кот. относ к 3 секторам: 1 Первичный(аграрное пр-во, сырьевая энергитич и лесная промыш-сть) 2 Вторичный( объединяет все виды промышл деят-ти) 3 Третичный( сфера услуг). В последнее время в соврем. эк-ке данная классификация все больше теряет актуальность, т.к. первичный сектор занимает все меньшее место и увеличивается сфера услуг. В США в сфере услуг 70% населения, в Европе -50-60%. В РБ-30%. Кроме того, технич изобретения и внедрение соврем технологий, еремещение «грязных» и ручных произ-в в Юго-Восточную Азию ведут к снижению и промыш-ного сектора. В связи с этим стирается граница м/у сферой пр-ва и сферой услуг. Речь прежде всего идет о таких услугах как страхование, транспорт,телекоммуникции,банковская деят-ть.Важная черта соврем Малых предп-тий связана со значит диверсификацией их размеров.Это объясняется рядом факторов: предметом деят-ти, уровнем конкуренции на рынке и масштабами рынка.В зависимости от х-ра товаров и услуг на некотор. рынках могут сущ большое кол-во малых предп-тий. В то же время для др. характерно укрупнение пр-ва или концентрации след-но, в совр эк-ке выделяют в стр-ре малых предп-ий микропредп-ия. Среди качеств. параметров классификации выделяют также тип собств-сти, оганизационно-правовые формы деят-ти, отрасли эк-ки, виды эк. деят-ти, ассортимент, выпуск пр-ции и др.

13.Основные преим-ва и проблемы развития малых предп-тий

Стремительный рост кол-ва МП во 2 половине 20 в обусловлен их специфич характер-ками, кот. позволили мировой эк-ке преодолеть кризисные явления и сформировать новые источники эк. роста. Счит., что с конца 70х мировая эко-ка вступила в новый этап своего развития, для кот. характерен не колич, а качеств рост. Для этого этапа характерно формирование нового технологич уклада пр-ва, в основе кот лежали новые эл-ты производительных сил: лазерная технология, микроэлектроника, генная инженерия. Это дало возможность обеспечить рост ст-ти создаваемых благ без роста и при снижении масштабов пр-ва ,затраты сырья и энергии. Одновременно происходят изменения в структуре технолог процессов, когда длинные технологич цепочки неизбежно сопровождающие пр-ва сложной пр-ции существенно уменьшились за счет аутсорсинга.Это дает возможность экономии не только ресурсов, но и времени.

Накопление знаний как фактора экономич роста,что нашло отражение в расширении сферы науки и снижении доли традиционных отраслей. Как рез-т происходит переход к формированию новой эк. стр-ры:: вместо стр-ры, где доминировало промышл.пр-во формируется структура с доминированием информац сектора. Это обусловило формирование новой экономич политики гос-в, стимулирующей развитие человека. В новых эк. условиях появилась возможность создавать технологич инновационные МП, позволяющие обеспечивать значит объем пр-ва. Кроме того, по данным нац научного фонда США фирмы, с численностью работающих до 500 чел. обеспечивают в 4 раза больше разрботок в расчете на 1 влож$ по сравнению с крупными фирмами. Опыт индустриальных стран показал совершенствование промышл стр-ры страны и формирование ее эффективн экспортного профиля возможно лишь в условиях связи крупных пр-тий с мелкими пр-вами.

Т.о мелкая промыш-сть интегрируется в совр индустриал комплекс, становится фактором его модернизации и обеспечение выпуска конкурентоспособной пр-ции. В то же время следует иметь ввиду, что сектор малого предприн-ва несмотря на свою многочисленность явл очень динамичн, подвержен постоянному обновлению.

Это обусловлено специфич внутренними проблемами малых пр-тий. Результаты исследований проведенных в ряде стран с развитой и развивающейся эк-кой показали, что эти проблемы характерны для малых пр-тий независимо от ур-ня эк-кой развитости страны.К таким проблемам относ: нехватка оборотных ср-в , а также ср- в для развития; недостаток производ-ных мощностей и доступных по цене помещений для развития бизнеса; проблемы кадрового х-ра: нехватка квалифицир персонала и ср-в ля его привлечения, а также обучения; проблемы менедж-та т.е. проблемы нахождения перспективной рыночной ниши, хороших бизнес-идей, а также проблемы текущего эф-ного упр-я бизнесом.

14 . Малые предп-тия в РБ: динамика развития.отраслевая и тер. стр-ра

с 1 июля 2009 года к малым предп-иям относятся коммерч. орга-ции с числен. рабочих до 100 чел. в их стр-ре выделяются микропредп-тия до 15 человек. Динамика кол-ва малого предпр с 2006 года характеризуется след данными:

200637700 ;200753000; 2008-70000; 2009-77000; 2010-86000

В структуре малого предприним-ва 95,5% - частные предп-я.( остальные гос.). Прирост числа ИП за этот период по годам составил:

2006192000; 2007-213000; 2008-216000; 2009-220000; 2010-232000

Таким образом, если в 2006 году на 1000 жителей республики приходилось 24 субъекта малого предпринимательства ( 4- МП и 20ИП ), то в 2010более 33-х (9- МП и 24-ИП).

В своей деят-сти малые предп-я Беларуси по прежнему пока ориентированы на сферу торговли и обществ. питанияздесь сосредоточено более 40 % от общего кол-ва. Далее следует промыш-сть – 20-21%, строит-во – 9- 10%, транспорт 8-9%, с/х 3-4%. В науке и научном обслуживании менее 0.5 %.

Развитие малого предприним-ва по регионам страны осущ. крайне неравномернопрежде всего это обусловлено уровнем доходов населения, географич. положением а также наличием сырьевых и труд. ресурсов. Распределение по регионам МП представлено след образом: г.Минск – 37-38% МП, Минская область 1415%,Брестская область – 10-11%,Витебская и Гомельская – по 9-9.5%, Могилевская и Гродненская – по 8-9%.

ИП в регионах распред след образом:г.Минск- 20-23% Минская обл- 13-14% Брестская обл 15-16% Витебская и Гомельская – 13-14% Гродненская 12-13% Могилевская 9-10% В последнее время темпы роста малого предприним-ва в регионах оказались выше их темпов роста в минске и в

областных городах. Таким образом наблюдается регионализация малого предприн-ва. По итогам 2006 года в Минске и в обл. центрах работало 68% всех малых предп-ий. По состоянию на начало 2011 года их доля составляла 60% а на регионы приходилось 40%.

15.Роль малых предп-тий в соц.-эк. развитии РБ

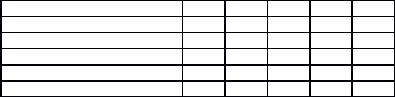

Стремительные темпы роста кол-ва малого предприним-ва в теч последних 5 лет объективно очевидно и закономерно должно было привести к адекватному увеличению их вклада в соц.-эк. развитие страны. Поскольку ИП не предоставлотч своей деят-сти то оценка малого предприним-ва действует только для малых предп-тий. Согласно данным статистикиудельный вес малых предп-тий в основных эк пок-лях составлял :

|

2006 |

2007 |

2008 |

2009 |

2010 |

ВВП % |

8,8 |

8,3 |

9,3 |

11,4 |

12,5 |

Выпуск товыров и услуг % |

8,1 |

7,9 |

9,1 |

12 |

12,5 |

Объем пром продукции % |

7,3 |

7,6 |

8,2 |

9 |

10 |

Розничный товароборот % |

10,2 |

11,2 |

20 |

29,5 |

32 |

Инвестиции в осн капитал |

7,1 |

10,3 |

13,1 |

24,1 |

25 |

Для характ ИП. Удельный вес ИП в общ объеме налоговых поступлений. Эта доля составляет 2.7-2.9% в период из 2006-2011. Как видно, существенные количественные изменения не привели пока к структурной динамике сектора малого бизнеса. Поэтому пока можно говорить лишь о росте а не качественном развитии малого предпринимательства.

16.Малое предприним-во в Программе соц.-эк. развития РБ на 20112015г.г.

Программа соц-эк развития на 2011-15 гг. ставит конкретные задачи по:

1.увеличению кол-ва Мп

2.улучшению его террит. и отрасл. стр-ры

3.увеличение их вклада в достиж-е макроэк. пок-лей

К концу пятилетки планир, что в секторе Мп будет занято 35-40% от всех занятых в эк-ке. В части стр-ры сектора Мп ставятся задачи:

1.увеличение уд.веса Мп, работ в пр-в отраслях-в сфере пром-сти, с/х, строит-ва, транспорта

2.интенсивн развитие МП в малых городах и сельской местности

3.увеличение удельного веса/активное развитие Мп в сфере науки и научн обслуж-я, т е увеличение инновац составляющей предпр. деят-ти

4.увеличение доли Мп в общ объеме экспорта

Как следствие планир увеличение вклада Мп в ВВП до 25-30%, в общ объеме инвестиций: 20-22%, в общ объеме экспорта-до 30%. Ставится задача сокращения доли Мп в импорте продукции, работ, услуг, т е ориентация их на работу с местными видами сырья, перераб с/х продукции и развитие новых видов услуг: туризма, ремесел и др видов деят-ти, ориентир на использ-е местных ресурсов.

Для достижения поставл. целей предусм. ряд мер:

1.совершенствование правовых условий создания и функционир-я бизнеса

2.уменьшение администр. барьеров предпр. деят-ти

3.создание доступных условий для приобр-я помещений в аренду/собственность

4.упрощение условий получения фин-кред ресурсов

5.увеличение эк образования населения

6.развитие сети центров поддержки предпр-ва, бизнес-инкубаторов и др субъектов инф-ры, особенно в сельской местности.

17. Основные проблемы развития малых предп-тий в РБ

Основными проблемами, сдерживающими реализацию потенциала субъектов малого предпр нашей страны явл:

-сохранение рецидивов директивного управл эк-кой и чрезмерного гос вмеш-ва в деят-сть бизнеса.Малые предпр республики получают массу указаний что и когда производить, где продавать и даже по каким ценам. -сохранение для субъектов различных форм собств-сти неравных условий в части доступа к финансовым, материально-техническим и кадровым ресурсам. Так, например, последнее время в отнош. целого ряда ресурсов ( цемент, кирпич , полиэтилен, лес) существует система распределения через мин-во или концерны, по фиксированным ценам. Малые предпр, не имеющие ведомств подчиненности вынуждены покупать указанные ресурсы на бирже, либо через торговые дома в созданных при предп-ях монополистах. Это ведет к стоимости ресурсов на 10-15 %.

-проблема формирования и развития пр-ного потенциала. В существенной мере отраслевая стр-ра секторов малого бизнеса и его стремления работать именно в сфере обращения обусловлены сложившейся политикой в обл. реформирования гос. собственности. Сегодня по истечении 20 лет эк. реформ более 70% уставных фондов остаются гос-ными. Частный сектор вынужден арендовать помещения и оборудование для осущ деят-сти. В этих условиях малый произв бизнес априори оказ менее конкурентноспособным. Это естественно сдерживает частные инвестиции в бизнес.

-подходы к формированию цен на товары работы и услуги. Так, если пр-во сырья осущ с использгос дотаций, то поставки его по регулируемым закупочным ценам осущ. как правило только на гос. перерабатывающие предп-ия. Частные субъекты вынуждены закупать сырье по свободным ценам или импортировать его, но продукция их реализуется по регулируемым ценам.

-проблема получения гос. заказа, кот. сегодня явл исключительной прерогативой крупных гос предп-ий.

В рез-те этих факторов для сектора малого бизнеса Беларуси характерным явл. достаточно низкий ур. эф-сти. Так, в среднем 23-25% малых предп-тий явл. убыточными. В сфере торговли и общ питания в прошлом году отрицат. рентабельность имело каждое третье предп-тие а в промыш-сти, строит-ве и на транспорте каждое пятое.

18. Эк.основа взаимодействия и сотрудничества малых и крупных п

Происходящее в конце 20-ого века слияние и поглощение компаний усиленные мировым кризисом привели к резкому обострению конкурентной борьбы, причем эта борьба вышла за нац. рамки, и приобрела глобальный характер. В итоге в борьбе за существование фирмы и компании вынуждены изыскивать все новые пути сокращения затрат. Поэтому все больше наблюдается практика передачи непрофильных видов деят-сти специализированным фирмам, работающим в регионах, где расходы на пр-во ниже чем в ведущих мировых эк. центрах. Именно необходимость сокращения з-т стоит на первом месте в рейтинге причин обращения крупных компаний к сторонним, как правило малым орг-циям. Вопросы сотруд-ва крупного бизнеса с малым встал именно в эпоху глобализации, когда бурное развитие технологий, логистики и ср-в транспорта сделало возможным развитие транс-нац. корпораций и формирование мировых воспроизвод-ных цепочек. В соврем. условиях передача инф-ции и сигналов управления а также движение финансовых потоков стало практически мгновенным, транспортировка товаров стала дешевой и быстрой. В рез-те продуктовая специализация отдельных фирм не только заменяется по детальной специализации но на аутсорсинг выносятся даже отдельные производ-ные технологич. операции. Сегодня больш-во машиностроит. заводов мира занимаются сборкой ,финансами, научной разработкой, и маркетингом. Производство деталей и узлов, обеспечивающей и обслуживающие функции выносятся за пределы предприятий и передаются как правило малым специализированным фирмам. По такой же технологии работают ведущие мебельные производства, как например фирма IKEA. Европейские компании поджимаемые китайскими конкурентами активно перебрасывают свое пр-во в страны с более дешевой, но достаточно квалифицированной рабочей силой. По данным мин-ва эк-ки Германии в ближайшие 5 лет 90% машиностроительных предп-ий ФРГ планируют разместить пр-во за границей. Сегодня из 430 тыс. сотрудников концерна Siemensв самой Германии работают только 164 тыс. . Таким образом эк. основой взаимодействия и сотруд-ва малых и крупных предп-тий явл. дальнейшее углубление и разделение труда и усиление специализации, позволяющая обеспечить рац. использование имеющихся ресурсов и повышение эф-сти пр-ва.

19. Субконтрактация как эф-ная форма сотруд-ва малого и крупного

Начало использования субконтрактации как инструмента повышения эф-сти промпр-ва относится к 60-гг прошлого века. Именно в этот период в основу орг-ции пр-ва были положены 2 принципа: 1)Just-in-time(сокращение запасов производства, сроков выполнения операций и в рез-те снижение изд-к пр-ва) 2)TQM (TotalQualityManagement) -непрерывное управление кач-вом. Выделяют 2 модели: американскую и японскую. Для американской хар-но краткосрочный характер отношений, связанными выполнением одного заказа. Данная модель возможна в условиях большого кол-ва малых предпр. субкотракторов, способных выполнять отдельные произв. операции, производить детали и узлы. Так Ford и Chryslerизготавливают сами только около трети комплектующих. В среднем на одно машинное предприятие приходиться 2-2.5 тыс.субконтракторов.

Японской модели хар-но ранжирование субконтракторов в завис. от располагаемых производств. мощностей и технологий. В рез-те формируется многоуровневая система, когда у крупного предприятия-контрактора имеется разветвленная сеть субконтракторов, а они в свою очередь сотрудничают с субконтракторами более низкого уровня.Наличие конкуренции м/у субконтракторами на каждом уровне и позволяет обеспечивать более низкие изд-ки пр-ва. Так на одну крупную машиностроительную фирму приходиться в среднем 170 субподрядчиков 1- ого уровня. 1.7 тыс.субподрятчиков 2-ого уровня и 32 тыс субподрядчиков 3-его уровня. При этом второй и третий уровень это малые и микроорганизации. Успешное функционирование такой модели возможно лишь в условиях точного соблюдения сроков и качества поставок. В результате запас комплектующих изделий составляет на таких предприятиях 2-3 часа работы конвеера.

Налаживание субконтрактных отношений обеспечивает обоюдное преимущ-во всем их участникам. Контрактор (как правило крупное предприятие) размещая на тендерной основе заказы на пр-во комплектующих на специализир. малых и средних предп-тиях получают возможность :

1.Оптимальное использование собственных произв. мощностей, избавившись от необходимости иметь оборудование, используемое лишь эпизодически.

2.Позволяет избавиться от непрофильных пр-в и сконцентрировать усилие и ресурсы на стратегических задачах, развитии технологии, расширение ассортимента и каналов сбыта.

3.Снизить стоимость комплектации за счет исп-ия преимуществ малых форм бизнеса.

4.Гибко реагировать на рыночные изменения, обеспечивать быстрое обновление ассортимента и сократить сроки освоения новых видов изделий.

5.Сократить запасы комплектующих на складах и ускорить оборачиваемость ОбС.

6.Сформировать оптимальную произв. и организационную структуру предприятия.

В итоге все это обеспечивает главное-повышение управляемости бизнеса и снижение издержек производства. С др. стороны субконтракторы( как правило малые и средние предп-я) получают возможность :

1.Формирование долгосрочн.заказов и налаживание перспективного сотрудн-ва.

2.Снижение с/с и повышение кач-ва выполняемых работ за счет узкой специализации пр-ва.

3.Повышение техн. и технологич. уровня пр-ва за счет контрактора.

В рез-те этих преимущ-в складывается ситуация когда мелкие пр-ва интегрируются в промыш-ный комплекс и в рез-те создается основа для развития промыш-ных кластеров.

В то же время недостатками субконтрактных отношений явл.:

1.Проблема нахождения партнера, способного обеспечить необходимые объемы сроки и кач-ва выполнения заказов.

2.Увеличение транзакционных изд-к

3.Риск утечки инф-ции при передаче ноу-хау

4.Изд-ки на обеспечение синхронизации процессов при модернизации и освоении новых видов продукции.

20.Состояние и проблемы развития субконтрактных отнош. в РБ

На соврем. этапе эк. развития повышение конкурентоспособности отечеств. предп-тий стало ключевой задачей. Во-первых потому, что эк-ка Беларуси остается менее эф-но нежели эк-ка развитых стран, а мы интегрируемая в мировое сообщ-во. Наследие СССР оставило множ-во крупных предп-тий, пока не способных выйти на соврем. уровень кач-ва и эф-сти. Во-вторых практически закончился этап восстановительного роста, когда наращивание объема происходило в условиях недоиспользования мощностей и не требовало значительных инвестиций. В-третьих производ-ный аппарат накопил критически высокий износболее 70% и требует естественно замены. Не говоря уже о моральном износе. В-четвертых наблюдается стремительный рост цен на импортируемые ресурсы, а это в свою очередь ставит задачу внедрения энергоэф-го оборуд. и поиска иных факторов эк. роста.

В наст. время в Бел. имеются отдельные положит. примеры внедрения соврем. форм орг-ции пр-ва. В т.ч.Брестский электроламповый завод, молодеченское предп-тие НФ ( СП с Siemens). Однако организационнотехнологич. реструктуризация проведена лишь на 4-5% предп-тий Бел. Это обусловлено след. факторами:

1.Низкими производ-ными возможностями самого малого предприн-ва и неготовностью его субъектов обеспечивать нужды крупного пр-ва.

2.У рук-телей крупных предп-тий ( как правило гос.) отсутствует заинтересованность в развитии аутсорсинга и субконтрактных отношений. Освобождение от непрофильных пр-в и активов может привести к снижению объемных пок-лей и численности занятых.Потому как правило предп-тия стремятся сохранить собственные непрофильные пр-ва. 3. В условиях наличия в системе налогообложения платежей исчисляемых от объема выручки передача отдельных элементов производ-ного процесса самостоятельным субъектам может привести к многократному налогообложению одной и той же стоимости, а в рез-те росту изд-к.

4.Отсутствует необходимая орг-ная инфрастр-ра по налаживанию субконтрактных отношений. Нередко имеют место различного рода формальные и неформальные ограничения для гос. предп-тий на закупки сырья материалов и комплектующих у субъектов малого предприн-ва.

Поэтому развитие субконтрактации явл одним из резервов повышения эф-сти бел. эк-ки. Для этого необходимо прежде всего привлечение малых предп-тий к участию в пр-ве продукции и выполнение работ для гос нужд(10-15% госзаказа отдают малым предприятиям). Развивать сеть специализир. центров субконтрактации кот. аккумулировали бы инф-цию о потребностях крупного пр-ва, возможностях мелких предп-тий и устанавливали бы связи м/у потенциальными партнерами. Развивать систему правового консалтинга и юр помощи участникам субконтрактных отношений.