6.3.3. Метод множників Лагранжа

Для розв’язування задач нелінійного програмування не існує, як уже зазначалося, універсального методу, а тому доводиться застосовувати багато методів і обчислювальних алгоритмів, які ґрунтуються, здебільшого, на теорії диференціального числення, і вибір їх залежить від конкретної постановки задачі та форми економіко-математичної моделі.

Методи нелінійного програмування бувають прямі та непрямі. Прямими методами оптимальні розв’язки відшукують у напрямку найшвидшого збільшення (зменшення) цільової функції. Типовими для цієї групи методів є градієнтні. Непрямі методи полягають у зведенні задачі до такої, знаходження оптимуму якої вдається спростити. До них належать, насамперед, найбільш розроблені методи квадратичного та сепарабельного програмування.

Оптимізаційні задачі, на змінні яких не накладаються обмеження, розв’язують методами класичної математики. Оптимізацію з обмеженнями-рівностями виконують методами зведеного градієнта, скажімо методом Якобі, та множників Лагранжа. У задачах оптимізації з обмеженнями-нерівностями досліджують необхідні та достатні умови існування екстремуму Куна—Таккера.

Розглянемо метод множників Лагранжа на прикладі такої задачі нелінійного програмування:

![]() (6.15)

(6.15)

за умов

![]() (6.16)

(6.16)

![]() ,

,

де

функції

![]() і

і![]() диференційовані.

диференційовані.

Ідея методу множників Лагранжа полягає в заміні даної задачі простішою: на знаходження екстремуму складнішої функції, але без обмежень. Ця функція називається функцією Лагранжа і подається у вигляді:

(6.17)

(6.17)

де λі — не визначені поки що величини, так звані множники Лагранжа.

Знайшовши частинні похідні функції L за всіма змінними і прирівнявши їх до нуля:

запишемо систему

(6.18)

(6.18)

що є, як правило, нелінійною.

Розв’язавши

цю систему, знайдемо

![]() і

і![]() — стаціонарні точки. Оскільки їх

визначено з необхідної умови екстремуму,

то в них можливий максимум або мінімум.

Іноді стаціонарна точка є точкою перегину

(сідлова точка). Отже, для визначення

достатніх умов екстремумута

діагностування його типу існує спеціальний

алгоритм [15].

— стаціонарні точки. Оскільки їх

визначено з необхідної умови екстремуму,

то в них можливий максимум або мінімум.

Іноді стаціонарна точка є точкою перегину

(сідлова точка). Отже, для визначення

достатніх умов екстремумута

діагностування його типу існує спеціальний

алгоритм [15].

Розв’яжемо методом множників Лагранжа наведену далі задачу.

Задача 6.19.

Техніко-економічні показники вирощування цих культур відбиває таблиця:

|

Показник |

Площа, га, відведена | |

|

під озиму пшеницю, х1 |

під цукровий буряк, х2 | |

|

Урожайність, т/га |

4 |

35 |

|

Ціна, грн./т |

800 |

300 |

|

Собівартість, грн./т |

|

|

Знайти оптимальну площу посіву озимої пшениці та цукрових буряків.

Нехай х1 — площа ріллі, відведена під сотні га озимої пшениці; х2 — площа ріллі, відведена під цукрові буряки, сотні га.

Зауважимо, що собівартість однієї тони пшениці та цукрових буряків залежить від відповідної площі посіву.

Запишемо економіко-математичну модель. За критерій оптимальності візьмемо максимізацію валового прибутку:

за умов

![]() .

.

Запишемо функцію Лагранжа:

Візьмемо частинні похідні і прирівняємо їх до нуля:

Із цієї системи визначимо сідлову точку. З першої та другої рівностей знайдемо вирази для 1 і прирівняємо їх:

![]() ,

,

або

![]() (6.19)

(6.19)

Із останнього рівняння цієї системи маємо:

![]() .

.

Підставивши

значення

![]() у (6.19), дістанемо:

у (6.19), дістанемо:

![]()

або

![]() .

.

Розв’язавши

це квадратне рівняння, дістаємо

![]() (178 га);

(178 га);

![]() (553

га).

(553

га).

Відповідно

дістаємо:

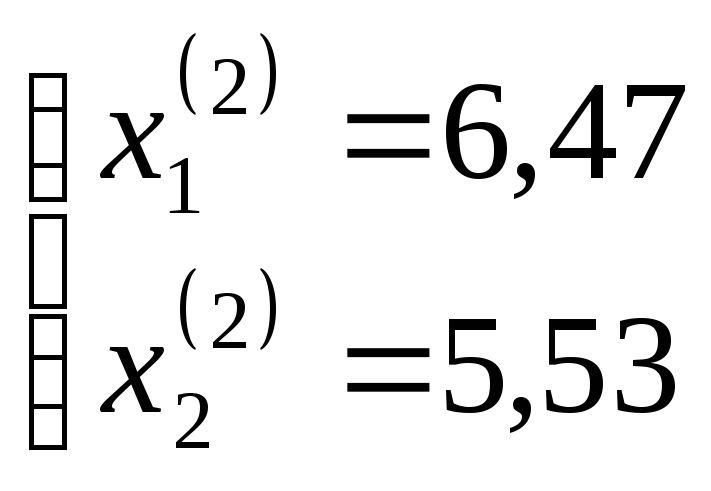

![]() (1022 га);

(1022 га);![]() (647 га). Тобто сідловими точками є такі:

(647 га). Тобто сідловими точками є такі:

|

|

|

Обчислимо значення цільової функції у цих точках:

![]()

![]()

Отже, цільова функція набуває максимального значення, якщо озима пшениця вирощується на площі 647 га, а цукровий буряк— на площі 553 га.