Внутрішньорічні нарахування в межах одного року

|

|

(8.7.) |

де

![]() –річна

ставка;

–річна

ставка;

![]() –тривалість

періоду нарахування в днях;

–тривалість

періоду нарахування в днях;

![]() –тривалість

року в днях.

–тривалість

року в днях.

Внутрішньорічні процентні нарахування з цілим числом років

|

|

(8.8.) |

де

![]() -річна ставка;

-річна ставка;

![]() -кількість

нарахувань у році;

-кількість

нарахувань у році;

![]() -кількість

років.

-кількість

років.

При нарахуванні відсотків за дрібну кількість років більш ефективна змішана схема, що передбачає нарахування складних відсотків за цілу кількість років і простих відсотків за дробну частину року.

Нарахування відсотків за дробну кількість років:

а) за формулою складних відсотків

|

|

(8.9.) |

б) за змішаною схемою (використовується схема простих відсотків для цілого числа років і схема простих відсотків - для дробної частини року)

|

|

(8.10.) |

де

![]() -ціле число років,

-ціле число років,

![]() –дробна частина року.

–дробна частина року.

Жодна зі схем нарахування відсотків не є універсальною і придатною на всі випадки життя, тобто не можна точно й однозначно віддавати пріоритет тієї або іншій схемі - усе залежить від конкретних обставин.

Будь-яка фінансова операція передбачає участь, як мінімум, двох сторін: кредитора (інвестора) і позичальника (одержувача фінансових ресурсів); ця обставина є істотним для винесення судження про ефективність будь-якої операції. Так, економічна інтерпретація ставки взагалі та її значення зокрема залежить від того, із чиїх позицій - кредитора або позичальника - вона дається. Для кредитора ставка характеризує - його відносний прибуток; для позичальника - його відносні витрати. Тому кредитор завжди зацікавлений у високій ставці або в підвищенні ставки; інтереси позичальника - прямо протилежні.

В різних фінансових контрактах обумовлюється номінальна процентна ставка, за звичай, річна. Але ця ставка, по-перше не відображає реальної ефективностіугоди, по-друге, не може бути використана для зіставлень. Для того щоб забезпечити порівняльний аналіз ефективності таких контрактів необхідно обрати деякий показник, що був би універсальним для будь-якої схеми нарахування відсотків. Таким показником єефективна річна процентна ставка, що забезпечує перехід відPVдоFV.

Ефективна процентна ставка дозволяє порівнювати фінансові операції з різноманітною частотою нарахування і різними процентними ставками. Саме ця ставка характеризує реальну ефективність операції, проте в багатьох фінансових контрактах мова йде найчастіше про номінальну ставку, яка у більшості випадків відрізняється від ефективної.

Формула для визначення ефективної процентної ставки:

|

|

(8.13.) |

де

![]() –

номінальна ставка,

–

номінальна ставка,

![]() –кількість нарахувань

складних відсотків.

–кількість нарахувань

складних відсотків.

Формула для розрахунку номінальної ставки: (через ефективну)

|

|

(8.14.) |

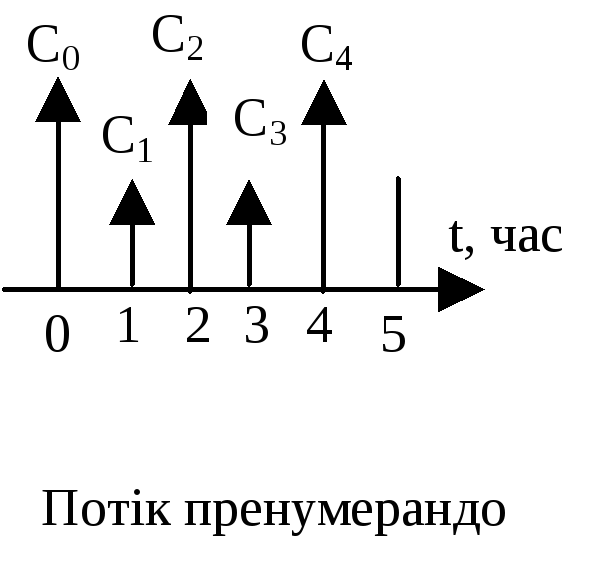

Оцінка будь-якого інвестиційного проекту грунтується на понятті грошового потоку С1,С2,...,Сn, що генерується протягом ряду часових періодів у результаті реалізації якогось проекту або функціонування того або іншого виду активів. Грошовий потік ми розглядаємо як сукупність притоків і/або відтоків коштів, що мають місце через рівні часові інтервали. Також будемо вважати, що притоки і/або відтоки коштів генеруються в межах одного часового періоду і мають місце або на його початку, або наприкінці, тобто вони не розподілені усередині періоду, а сконцентровані на однієї з його меж. У першому випадку грошовий потік називаєтьсяпотоком пренумерандо,абоавансовим, у другому -потоком постнумерандо(мал. 8.2).

Рис. 8.2. Види грошових потоків

Н

t,

час

При аналізі грошових потоків у більшості випадків його елементи не можуть бути просумовані безпосередньо - повинна бути врахована часова компонента.

Відомі дві задачі оцінки грошового потоку з урахуванням чинника часу: пряма й обернена. Перша задача дозволяє оцінити майбутню вартість грошового потоку. Для розуміння економічної сутності цих задач наведемо деякі приклади. Прикладом прямої задачі є процес накопичення грошей у банку й оцінка розміру нарощеної суми. Друга задача дозволяє оцінити приведену вартість грошового потоку. Її прикладом може бути оцінка поточної вартості цінного паперу, володіння якого дає можливість у майбутньому одержувати деякі платежі.

Тема № 9. ОБГРУНТУВАННЯ ДОЦІЛЬНОСТІ ІНВЕСТУВАННЯ

План семінарського заняття:

1. Фінансова, економічна й бюджетна оцінка ефективності інвестиційних проектів.

2. Методи оцінки ефективності інвестування, засновані на дисконтова них оцінках.

3. Методи оцінки ефективності інвестування засновані на облікових оцінках.

Огляд ключових питань

Інвестування є одним з найбільш важливих аспектів діяльності будь-якої комерційної організації, керівництво якої віддає пріоритет рентабельності з позиції довгострокової, а не короткострокової перспективи. Причини, що обумовлюють необхідність інвестицій, можуть бути різні, однак у цілому їх можна підрозділити на три види: 1) оновлення наявної матеріально-технічної бази, 2) нарощування обсягів виробничої діяльності, 3) освоєння нових видів діяльності. Як правило, будь-яка компанія завжди формує портфель можливих інвестиційних проектів, що можуть бути реалізовані у разі настання визначених умов і переваг (доцільність, економічна ефективність, зміни кон'юнктури ринку, вимоги екології, наявність досяжних джерел фінансування, незаплановані доходи й ін.).

Два проекти називаються незалежними, якщо рішення про прийняття одного з них не впливає на рішення про прийняття іншого. Два проекти називаються альтернативними, якщо вони не можуть бути реалізовані одночасно, тобто прийняття одного з них автоматично означає, що другий проект треба відхилити. Проекти пов'язані між собою відносинами комплементарності, якщо прийняття нового проекту сприяє зростанню доходів по одному чи декільком іншим проектам. Проекти пов'язані між собою відносинами заміщення, якщо прийняття нового проекту призводить до деякого зниження доходів по одному чи декільком діючим проектам.

Грошовий потік називається ординарним, якщо він складається з вихідної інвестиції, зробленої одноразово або протягом декількох послідовних базових періодів і наступних припливів коштів. Якщо припливи коштів чергуються в будь-якій послідовності з їхніми відтоками, потік називається неординарним.

Критичними моментами в процесі складання бюджету капіталовкладень є: а) прогнозування обсягів реалізації з урахуванням можливого попиту на продукцію (оскільки більшість проектів пов'язана з додатковим випуском продукції); б) оцінка припливу коштів по роках; в) оцінка досяжності необхідних джерел фінансування; г) оцінка прийнятного значення вартості капіталу що використовується, в тому числі і як коефіцієнт дисконтування.

Аналіз можливої місткості ринку збуту продукції, тобто прогнозування обсягу реалізації, найбільш істотний, оскільки її недооцінка може призвести до втрати певної частки ринку збуту, а її переоцінка - до неефективного використання введених по проекту виробничих потужностей, тобто до неефективності зроблених капіталовкладень.

Фінансування будь-якого проекту припускає залучення одного чи декількох джерел; як правило, всі джерела мають платний характер. Вартість капіталу, залученого для фінансування проекту, може змінюватись (нерідко убік збільшення) у силу різних обставин. Це означає, що проект, прийнятий за одних умов, може стати невигідним за інших. Різні проекти не однаково реагують на збільшення вартості капіталу. Так, проект, у якому основна частина припливу коштів припадає на перші роки його реалізації, тобто відшкодування зроблених інвестицій здійснюється більш інтенсивно, у меншому ступені чуттєвий до подорожчання ціни за користування джерелом коштів.

Застосування методів оцінки й аналізу проектів припускає багато використовуваних прогнозних оцінок і розрахунків. Іншими словами, аналіз звичайно ведеться в режимі імітаційного моделювання, причому множинність оцінок стосується в основному прогнозних значень майбутніх доходів по проекту і/чи значень ставки дисконтування, тобто вартості передбачуваних джерел інвестування. Що стосується множинності розрахунків, то їх необхідність визначається неможливістю відокремлення якогось одного критерію як безумовно кращого.

Критерії оцінки й аналізу проектів поділяються на дві категорії:

а) засновані на дисконтованних оцінках,

б) засновані на облікових оцінках.

У першому випадку в увагу приймається фактор часу, у другому - ні. У першу групу входять критерії: чиста приведена вартість (Net Present Value, NPV), чиста термінальна вартість (Net Terminal Value, NTV), індекс рентабельності інвестиції (Profitability Index, PI), внутрішня норма прибутку (Internal Rate of Return, IRR), модифікована внутрішня норма прибутку (Modified Internal Rate of Return, MIRR); дисконтований строк окупності інвестиції (Discounted Payback Period, DPP). В другу групу входять критерії: строк окупності інвестиції (Payback Period, PP) і облікова норма прибутку (Accounting Rate of Return, ARR).

Критерій NPV відображає прогнозну оцінку зміни економічного потенціалу комерційної організації у випадку прийняття розглянутого проекту. Причому оцінка робиться на момент закінчення проекту, але з позиції поточного моменту, тобто початку проекту. Проект рекомендується до прийняття, якщо його NPV позитивний. Критерій простий у розрахунках і має важливу властивість адитивності в просторово-часовому аспекті, тобто NPV різних проектів можна підсумовувати для розрахунку загального ефекту в тому випадку, якщо мова йде про оцінку портфеля інвестиційних проектів. Для NPV у принципі вірно правило: чим більше, тим краще. Разом з тим, оскільки він є абсолютним показником, критерій NPV не дає інформації про резерв безпеки проекту, тобто не відповідає на запитання, наскільки велика небезпека, що проект,що вважався прибутковим, раптом виявиться збитковим через помилку в прогнозних оцінках доходів і/чи вартості капіталу.

Розрахунок чистої приведеної вартості (Net Present Value, NPV)

|

|

(9.1.) |

де

![]() –грошові

надходження, від інвестиційного проекту

в році

–грошові

надходження, від інвестиційного проекту

в році![]()

![]() –інвестиційні

витрати в році

–інвестиційні

витрати в році

![]() ,

,

![]() –ставка дисконтування.

–ставка дисконтування.

Логіка застосування критерію NРV для оцінки проекту така: якщо NPV> 0, то проект є прибутковим і його можна прийняти і у випадку прийняття проекту добробут власників компанії збільшиться;

NPV = 0, то доходи від інвестиційного проекту дорівнюють витратам на нього та у випадку прийняття проекту добробут власників компанії не зміниться, але в той же час обсяги виробництва зростуть, тобто компанія збільшиться в масштабах;

NPV<0, то доходи від інвестиційного проекту менше витрат і проект треба відхилити, у випадку прийняття проекту добробут власників компанії зменшиться.

При розрахунку NPV , як правило, використовують постійну ставку дисконтування. Однак за деяких обставин, наприклад, очікується зміна рівня облікових ставок, можна використовувати індивідуалізовані по роках коефіцієнти дисконтування.

Критерій NTV дає прогнозну оцінку збільшення економічного потенціалу підприємства на кінець терміну дії проекту. Критерії NPV і NTV взаємообернені з позиції алгоритму їхнього розрахунку: в основі NPV лежить операція дисконтування, а в основі NTV-операція нарощення.

Розрахунок чистої термінальної вартості(Net Terminal Value, NTV)

|

|

(9.2.) |

Що стосується застосування критерію NTV для оцінки проекту, то логіка його така ж, як і в критерію NPV: якщо

NTV> 0, то проект рекомендується до прийняття;

NTV< 0, то проект варто відхилити.

NTV=0, то це означає, що доходи від інвестиційного проекту дорівнюють витратам.

Логіка критерію PI така: він характеризує величину доходу на одиницю витрат.

Розрахунок індексу рентабельності інвестицій(Profitability Index, PI)

|

|

(9.4.) |

якщо

![]() ,

проект є ефективним, він приймається;

,

проект є ефективним, він приймається;

![]() ,

проект треба відхилити;

,

проект треба відхилити;

![]() ,

доходи від інвестиційного проекту

дорівнюють витратам.

,

доходи від інвестиційного проекту

дорівнюють витратам.

Критерій PI найбільш кращий при комплектуванні портфеля інвестиційних проектів у випадку обмеження по обсягу джерел фінансування. Незалежні проекти упорядковуються по убуванню РІ; у портфель послідовно включаються проекти з найбільшими значеннями PI. Отриманий портфель буде оптимальним з позиції максимізації сукупного NPV.

Критерій IRR чисельно дорівнює ставці дисконтування, за якої NPV проекту перетворюється на нуль.

Розрахунок внутрішньої норми прибутку(Internal Rate of Return, IRR)

![]() ,

при якому

,

при якому

![]() ,

,

|

|

(9.5.) |

якщо

![]() ,

проект приймається;

,

проект приймається;

![]() ,

проект треба відхилити, тому що він

принесе збиток;

,

проект треба відхилити, тому що він

принесе збиток;

![]() ,

доходи від інвестиційного проекту

дорівнюють витратам на нього,

,

доходи від інвестиційного проекту

дорівнюють витратам на нього,

де

![]() –вартість

капіталу чи відповідного джерела коштів.

–вартість

капіталу чи відповідного джерела коштів.

Знаходження

![]() методом лінійної апроксимації

методом лінійної апроксимації

|

|

(9.6.) |

де за умови, що

![]() ,

,![]() і що одне значення

і що одне значення![]() є позитивним, а друге – від’ємним.

є позитивним, а друге – від’ємним.

Для будь-якого «нормального» інвестиційного проекту з ростом вартості джерела фінансування NPV зменшується. «Нормальність» проекту є умовним терміном, під яким будемо розуміти його відповідність цілком природній вимозі про перевищення суми недисконтованних надходжень над величиною інвестиції. Економічний зміст критерію IRR такий: він показує максимальний рівень витрат у відсотках, що може бути асоційований з даним проектом.

Оскільки критерій IRR показує лише максимальний рівень витрат, що може бути асоційований з оцінюваним проектом, то у випадку, якщо значення IRR двох альтернативних проектів більше вартості приваблюваних для їхньої реалізації джерел коштів, вибір кращого з них за критерієм IRR не можливий. Цей критерій не має властивості адитивності, не враховує істотності величини елементів грошового потоку і, крім того, для неординарних грошових потоків IRR може мати декілька значень.

Проте для «нормальних» інвестиційних проектів чим більше IRR, тим краще - значніше резерв безпеки. Однак у загальному випадку це правило спрацьовує не завжди; зокрема, воно не вірно для проектів з неординарними грошовими потоками.

Строк окупності інвестицій(Payback Period, PP)

![]() ,

при якому

,

при якому

![]()

В залежності від

визначеної мети можливий розрахунок

![]() з

різною точністю.

з

різною точністю.

Логіка критерію РР така: він показує число базових періодів, за які вихідна інвестиція буде цілком відшкодована за рахунок припливів коштів. Проект приймається, якщо таке відшкодування має місце. Якщо базовий період - рік, то значення РР обчислюється в кількості років; однак можна виділяти і дробову частину року, якщо абстрагуватися від вихідного припущення, що приплив коштів здійснюється наприкінці року.

Критерій РР: (а) не враховує вплив доходів останніх періодів,що виходять за межі строку окупності; (б) не робить різниці між проектами з однаковою сумою кумулятивних доходів, але різним розподілом її по роках; (в) не має властивості адитивності; (г) на відміну від інших критеріїв дозволяє давати оцінки, хоча і грубі, про ліквідність і ризикованість проекту. Ліквідність і ризикованість - умовні характеристики інвестиційного проекту. З двох порівнюваних проектів проект із більш швидкою окупністю визнається більш ліквідним. Чим більша тривалість проекту, тим менше точність прогнозних оцінок очікуваних надходжень; тому чим менший строк окупності, тим менш ризикований проект.

Оскільки критерій РР розраховується по недисконтованому потоці надходжень, він зазнає критики за ігнорування фактора часу. Тому іноді використають критерій DPP, при розрахунку якого приймають в увагу припливи коштів, продисконтовані за середньозваженою вартістю капіталу, властивому даному підприємству. Очевидно, що DPP > РР, тобто DPP дає більш обережну оцінку окупності проекту.

Дисконтований строк окупності інвестицій(Discounted Payback Period, DPP)

![]() ,

при якому

,

при якому

![]()

Облікова норма прибутку (Accounting Rate of Return, ARR)

|

|

(9.8) |

,

,

де

![]() –середньорічний

прибуток, від проекту;

–середньорічний

прибуток, від проекту;

![]() –величина вихідної

інвестиції;

–величина вихідної

інвестиції;

![]() –величина залишкової

вартості активів.

–величина залишкової

вартості активів.

Критерій ARR, що розраховується відношенням середньорічного прибутку проекту до середньорічного обсягу інвестицій, так само, як і РР, не враховує фактора часу і вважається найменш придатним для аналізу інвестиційних проектів і складання бюджету капіталовкладень. Основна сфера його використання - порівняльна оцінка діяльності підрозділів компанії. Єдиного і загальновизнаного алгоритму розрахунку критерію ARR не існує.

Показники NPV, NTV, IRR, PI, CC пов'язані очевидними співвідношеннями:

якщо NPV> 0, то одночасно NTV> 0, IRR>CC і РІ> 1;

NPV<0, то одночасно NTV< 0, IRR < СС і PI < 1;

NPV= 0, то одночасно NTV = 0, IRR = СС і PI = 1,

де СС - вартість капіталу, залученого для реалізації проекту.

При аналізі альтернативних проектів критерії NPV, PI, IRR, MIRR можуть суперечити один одному, тобто проект, прийнятий по одному з критеріїв, треба буде відхилити по іншому. Дві основні причини визначають можливі протиріччя між критеріями:

а) масштаб проекту, тобто елементи грошових потоків одного проекту значно (на один чи кілька порядків) відрізняються від елементів грошових потоків другого проекту;

б) інтенсивність потоку коштів, тобто чиприходиться основна частка загальної суми грошових надходжень переважно на перші чи переважно на останні роки життя проекту.

У випадку протиріччя рекомендується приймати рішення по відношенню до проекту, грунтуючись на критерії NPV. Вважається, що цей критерій є найбільш універсальним при аналізі інвестиційних проектів, оскільки саме він характеризує можливий приріст добробуту власників компанії.

Якщо в порівняльному аналізі альтернативних проектів з істотно різними значеннями елементів грошових потоків застосовується критерій IRR, то перехід від проекту з невеликими інвестиціями до проекту з відносно великими інвестиціями здійснюється лише в тому випадку, якщо IRR приростного потоку перевищує вартість джерела, оскільки тільки в цьому випадку додаткова інвестиція виправдана.

Інформацію про «резерв безпеки проекту» дають критерії IRR і PI. Так, за інших рівних умов, чим більше IRR у порівнянні з вартістю джерела фінансування проекту, тим більше «резерв безпеки».

Можливі і такі проекти, що носять тільки витратний характер, тобто не роблять впливу на приплив коштів; у цьому випадку застосовуються ті ж критерії, тільки стосовно потоку,що характеризує поточні витрати по роках.

В умовах інфляції треба корегувати убік збільшення або прогнозний грошовий потік, або коефіцієнт дисконтування. Великої варіабельності оцінок можна досягати шляхом корегування елементів грошового потоку.

Тема № 10.ФІНАНСОВЕ ЗАБЕЗПЕЧЕННЯ ІНВЕСТУВАННЯ

План семінарського заняття:

1.Фiнансовi ресурси та інструменти iнвестування.

2.Способи фінансування інвестиційного процесу.

3.Структура джерел iнвестування.

4.Фiнансовий, операцiйний та загальний леверидж.

Огляд ключових питань.

Грошові кошти, що знаходяться в розпорядженні підприємця, є його фінансовими ресурсами. Фінансові ресурси використовуються на розвиток підприємницької діяльності (фінансування засобів виробництва та робочої сили), утримання об’єктів невиробничої сфери, на споживання та створення резервів.

Частина фінансових ресурсів, що йде на фінансування предметів та засобів праці, робочої сили та інших елементів виробництва, складає капітал підприємства в грошовій формі.

Поняття “капітал” має декілька значень, але ми розглянемо такі:

Інвестований капітал – це гроші, які йдуть в оборот та приносять прибуток інвестору.

Г – Т – Г1 , де

Г – інвестовані грошові кошти;

Т – товар- предмети, засоби праці, робоча сила тощо;

Г1 – грошові кошти від реалізації товару, новостворена вартість.

Інвестований капітал після завершення кругообігу повертається до інвестора з прирощеним доходом або збитком.

Як фінансовий ресурс, капітал може бути підприємницьким та позиковим.

Підприємницький капітал – це вкладення шляхом прямих чи портфельних інвестицій у будь-який проект з метою отримання прибутку чи прав управління, або того та іншого разом.

Позиковий капітал – це грошові кошти, що передаються у борг на умовах повернення та платності. Позиковий капітал постає як товар, який кредитор надає підприємцю в тимчасове користування з метою одержання позичкового проценту.

Головними джерелами фінансових ресурсів є:

Прибуток.

Мобілізація внутрішніх резервів.

Амортизаційні відрахування.

Пайові внески (статутний чи акціонерний капітал).

Страхові внески та внески до пенсійного фонду.

Кошти від розміщення власних цінних паперів та реалізації паперів інших емітентів.

Кредиторська заборгованість (кошти, що прирівнюються до власних).

Кредити та позики.

Спонсорство.

Державні субсидії.

З метою залучення капіталу для інвестування суб’єкт інвестиційної діяльності використовує різноманітні фінансові інструменти.

Фінансові інструменти – це контракти, результатом яких є поява певної статті в активах одного суб’єкта і статті у пасивах іншого суб’єкта фінансування.

Створення та розвиток будь-якого бізнесу потребує належного фінансування. Існують різноманітні способи залучення капіталу. У західних країнах в останні роки, крім традиційних способів (акціонування, боргове фінансування, кредитування, оренда тощо), з’явилися нові, такі як франчайзинг, лізинг, фортфейтинг, венчурне фінансування, селенг та інше.

Українська економіка відчуває велику потребу у зростанні капіталу. Підприємство обов’язково залучає капітал для розширення виробництва. Саме для цього перш за все необхідний всебічний порівняльний аналіз кожного способу, оцінка його недоліків та переваг, що дозволить прийняти правильне рішення щодо інвестування.