1.2. Правове регулювання бухгалтерського обліку в Україні. Облікова політика підприємства

Д

Правове

регулювання бухгалтерського обліку

Таблиця 1.3. Види регулювання бухгалтерського обліку

|

№ з/п |

Види регулювання |

Зміст |

|

1 |

Економічне |

Розробка методичних рекомендацій, роз’яснень з ведення обліку, обмін досвідом. Спрямоване на одержання корисної інформації для оцінки ефективності діяльності та прийняття управлінських рішень. Має ненормативний характер |

|

2 |

Правове |

Здійснюється державою, яка встановлює правові норми, окреслюючи межі можливої поведінки суб’єктів. Є обов’язковим щодо дотримання. Взаємодія економічного та правового регулювання проявляється в тому, що підприємство при веденні обліку обирає для себе економічно доцільні напрями поведінки, але при цьому воно змушене враховувати правові норми, порушення яких призводить до юридичної відповідальності та економічних втрат |

|

3 |

Морально-етичне |

Охоплює всі сфери суспільного життя. Вплив спрямовано, передусім, на підсвідомість людей. Якщо норми права закріплено державою, то моральні норми існують у підсвідомості людей, в громадській думці, знаходять відображення у творах літератури, мистецтва, засобах масової інформації. У ряді країн прийняті етичні “стандарти” поведінки аудиторів і бухгалтерів, але вони не можуть розглядатися як нормативно-правові документи |

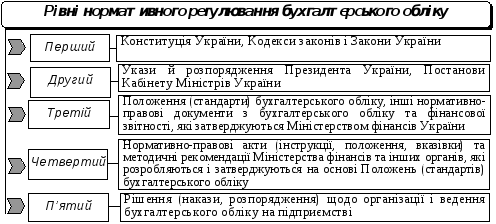

Визначальний вплив на бухгалтерський облік в Україні здійснює нормативне регулювання, представлене п’ятьма рівнями (рис. 1.5).

Рис. 1.5. Рівні нормативного регулювання бухгалтерського обліку в Україні

Нормативне регулювання бухгалтерського обліку передбачає забезпечення всім зацікавленим користувачам відповідного доступу до інформації, яка характеризує фінансовий стан і результати діяльності суб’єктів господарювання.

Документами усіх рівнів, наведеними на рис. 1.5, врегульовано ряд організаційних і методичних питань щодо ведення бухгалтерського обліку окремих його об’єктів, розрахунку та сплати податків і обов’язкових платежів, кореспонденції рахунків тощо.

Основним документом з регулювання бухгалтерського обліку в Україні є Закон України “Про бухгалтерський облік та фінансову звітність в Україні” (далі – Закон), який визначає правові засади регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності. Законом передбачено:

– державне регулювання бухгалтерського обліку та фінансової звітності з метою захисту інтересів користувачів й удосконалення бухгалтерського обліку та звітності;

– застосування принципів і методів ведення бухгалтерського обліку та складання фінансової звітності, які визначаються Положеннями (стандартами) бухгалтерського обліку (далі – П(С)БО) та не суперечать міжнародним стандартам;

– розробку галузевими міністерствами та іншими органами виконавчої влади методичних рекомендацій щодо застосування національних П(С)БО відповідно до галузевих особливостей;

– напрями діяльності Методологічної ради з бухгалтерського обліку та ін.

С

Стандарти

обліку

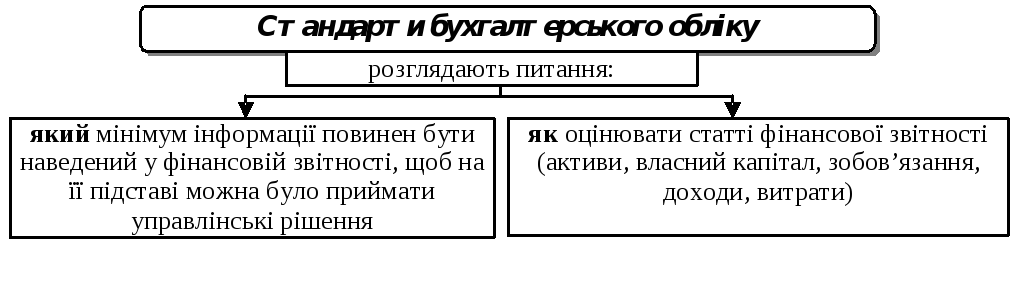

Основою стандартів будь-якої країни та головною вимогою до фінансової звітності є правдиве відображення фінансового стану підприємства та його фінансових результатів у реальному часі. У загальному розумінні всі стандарти бухгалтерського обліку розкривають мінімум питань (рис. 1.6).

Рис. 1.6. Питання, які розкриваються в облікових стандартах

Об’єкти стандартизації постійно ускладнюються, розробка нових стандартів, їх освоєння та внесення змін і доповнень, перегляд стандартів і тлумачень відбуваються паралельно.

Облікові стандарти розрізняють за сферою охоплення. Виділяють: національні (внутрішні) стандарти різних країн, застосування яких обов’язкове для всіх підприємств в межах певної країни; регіональні стандарти, застосування яких обов’язкове для країн певного регіону; міжнародні стандарти, які можуть застосовуватися у всьому світі.

Міжнародні стандарти фінансової звітності (IAS/IFRS) – це сукупність документів рекомендаційного характеру, які окреслюють порядок складання фінансової звітності. Специфіка економіки різних країн зумовлює необхідність застосування різних підходів щодо відображення в бухгалтерському обліку одних і тих же господарських операцій. Тому міжнародні стандарти не забезпечують повної регламентації та уніфікації методики бухгалтерського обліку, оскільки містять лише загальні правила та підходи, на основі яких (або з урахуванням яких) розробляються національні стандарти. Пизначенням МСФЗ є координація облікових стандартів для забезпечення певного ступеня зіставності фінансової звітності.

Стандартизація бухгалтерського обліку на основі МСФЗ викликає серйозні суперечності, зумовлені різними соціально-економічними умовами різних країн, особливостями правових і податкових систем, менталітету та різних підходів до навчання облікових працівників.

Існують країни, які застосовують міжнародні стандарти як національні. В Україні, як і в багатьох інших країнах світу, прийняті національні правила обліку – Положення (стандарти) бухгалтерського обліку.

Не дивлячись на те, що в основу національних П(С)БО покладено положення міжнародних стандартів, між ними існують суттєві розбіжності. По-перше, МСФЗ в повному обсязі не мають аналогів серед українських Положень (стандартів) бухгалтерського обліку. По-друге, українськими стандартами не передбачені певні альтернативні методи обліку, які встановлені МСФЗ. По-третє, норми окремих П(С)БО суперечать нормам міжнародних стандартів. Крім того, українські положення (стандарти) лаконічні й не містять пояснювальних параграфів, передбачених у відповідних міжнародних стандартах. Відсутність тлумачень норм П(С)БО значно ускладнює роботу бухгалтера зі стандартами.

На сьогодні загальний характер багатьох норм і правил (стандартів) бухгалтерського обліку та фінансової звітності надає бухгалтерам широке поле для професійної творчості і спонукає до самостійного прийняття важливих рішень в проблемних ситуаціях. Бухгалтеру надано право самостійно вирішувати питання щодо використання норм амортизації матеріальних і нематеріальних активів, віднесення окремих платежів до певного звітного періоду та їх капіталізації (включення до витрат майбутніх періодів або віднесення на незавершене виробництво), списання простроченої дебіторської заборгованості тощо.

Д

Організація

бухгалтерського обліку

Особливості сучасного стану економіки обумовлюють виділення двох рівнів організації бухгалтерського обліку: міжнародного та національного (рис. 1.7).

Рис. 1.7. Рівні організації бухгалтерського обліку

Організація бухгалтерського обліку – це політика власників засобів виробництва щодо ведення бухгалтерського обліку на підприємстві, зміст якої різний в суспільно-економічних формаціях. Вона передбачає налагодження системи бухгалтерського обліку певного суб’єкта господарювання для забезпечення формування і надання облікової інформації відповідним користувачам.

Суб’єктами організації бухгалтерського обліку на рівні підприємства є його власник, управлінський персонал і головний бухгалтер.

Основним суб’єктом є власник як головний користувач облікової інформації та особа, яка формулює загальну політику діяльності підприємства. Причинами, які змушують власника забезпечувати організацію бухгалтерського обліку, є:

– особисті інтереси щодо отримання інформації про стан майна, його раціонального використання і примноження;

– вимоги та потреби таких користувачів облікової інформації як державні органи, суспільство, контрагенти, працівники та управлінський персонал підприємства.

Організація бухгалтерського обліку як продукт свідомої і цілеспрямованої діяльності власника реалізується через знання і досвід бухгалтера.

Відповідно до законодавства відповідальність за організацію бухгалтерського обліку та забезпечення реєстрації фактів здійснення всіх господарських операцій у первинних документах, збереження документів, регістрів і звітності протягом встановленого терміну, але не менше трьох років, несе власник (власники) або уповноважений ним орган (посадова особа), який керує підприємством відповідно до законодавства та установчих документів.

Керівник підприємства зобов’язаний створити необхідні умови для правильного ведення бухгалтерського обліку, забезпечити неухильне виконання всіма підрозділами, службами та працівниками, причетними до бухгалтерського обліку, правомірних вимог бухгалтера щодо дотримання порядку оформлення та подання первинних документів.

Неможливість появи та ефективного функціонування системи бухгалтерського обліку без її організації характеризує останню як ефективний інструмент налагодження управління майном і розвитком господарської діяльності підприємства.

Призначенням організації бухгалтерського обліку є забезпечення функціонування системи бухгалтерського обліку для виконання його завдань, а також удосконалення й раціоналізація обробки інформації, ефективний розподіл праці між обліковими працівниками.

Раціональна організація бухгалтерського обліку на будь-якому із суб’єктів господарювання повинна бути основою забезпечення прозорості управління власністю через надання облікової інформації власникам з урахуванням того, що управління підприємством у сучасних умовах господарювання найчастіше делегується менеджерам. Науково організована система обліку дозволяє не лише викривати розтрати та розкрадання на підприємствах, але й виявляти діяльність різних корумпованих угрупувань і попереджати небажані явища.

Формування системи бухгалтерського обліку та здійснення його процесу в умовах конкретного суб’єкта господарювання забезпечують відповідні складові організації бухгалтерського обліку (табл. 1.4).

Таблиця 1.4. Складові організації бухгалтерського обліку

|

Складові |

Характеристика |

|

Організація праці бухгалтера, його правовий статус |

Вибір форми організації бухгалтерського обліку; нормування чисельності облікових працівників; розробка положення про бухгалтерську службу, посадових інструкцій; розподіл обов’язків між обліковими працівниками; організація праці та робочих місць бухгалтерів; порядок приймання-передачі справ при звільненні бухгалтера |

|

Техніка ведення бухгалтерського обліку |

Вибір форми ведення бухгалтерського обліку; встановлення або розробка первинних документів, які будуть використовуватися підприємством; розробка форм внутрішньої звітності; визначення порядку захисту облікової інформації; складання графіку документообороту, робочого плану рахунків |

|

Організація внутрішньогосподарського контролю в частині бухгалтерського |

Визначення повноважень облікових працівників щодо здійснення бухгалтерського контролю, визначення порядку проведення інвентаризації, ліміту залишку готівки в касі |

|

Методичне забезпечення бухгалтерського обліку |

Формування методики ведення бухгалтерського обліку окремих його об’єктів, виходячи з альтернативи, передбаченої чинним законодавством |

У цілому всі складові організації бухгалтерського обліку передбачають відповідне кадрове, інформаційне, методичне, технічне, програмне та інші види забезпечення облікового процесу.

На організацію бухгалтерського обліку в умовах конкретного суб’єкта господарювання впливає велика кількість різноманітних факторів: форма власності підприємства, організаційно-правова форма господарювання, галузь і вид діяльності, основні користувачі бухгалтерської інформації та їх інтереси, рівень кваліфікації облікових працівників, їх досвід, розмір підприємства, обсяги діяльності та організаційна структура, система оподаткування, рівень свободи дій, система нормативного регулювання, економічна політика держави та ін.

Велике значення раціональної організації бухгалтерського обліку у підвищенні ефективності діяльності суб’єктів господарювання пояснює приділення їй особливої уваги у ході історичного розвитку. Зокрема, постійно відбувався пошук можливостей забезпечення кращого збереження власності, її раціонального використання та управління нею через організацію обліку.

В умовах розвитку ринкової економіки відносини власності залишаються визначальним фактором організації бухгалтерського обліку, адже саме власник підприємства зацікавлений у забезпеченні ведення бухгалтерського обліку свого майна та здійснення контролю для управління ним. Відповідно, організація бухгалтерського обліку повинна бути гарантією інтересів власника.

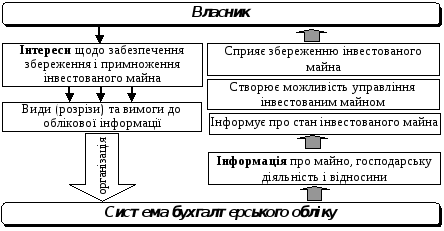

Тісний взаємозв’язок бухгалтерського обліку з власністю можна пояснити тим, що предметом бухгалтерського обліку є відносини власності, зумовлені фактами господарського життя, в результаті яких відбувається зміна стану майна, зобов’язань, капіталу і фінансових результатів підприємства. Мета, завдання і функції бухгалтерського обліку спрямовані на збереження власності або її примноження через задоволення інформаційних потреб основних користувачів облікової інформації (рис. 1.8). Розглянутий взаємозв’язок бухгалтерського обліку з власністю забезпечує організація бухгалтерського обліку.

Рис. 1.8. Взаємозв’язок бухгалтерського обліку з власністю

Механізм впливу власності на організацію бухгалтерського обліку полягає у визначенні загального напряму в побудові та веденні бухгалтерського обліку у зв’язку з різними джерелами фінансування діяльності, порядком розподілу отриманих прибутків і ризиків.

Кожен окремий власник організовує бухгалтерський облік з урахуванням наявного майна, тобто забезпечує ведення бухгалтерського обліку під свою власність. Роль держави при цьому полягає у визначенні загальних напрямів бухгалтерського обліку, необхідних для сплати податків тощо.

Від відносин власності походять організаційно-правові форми господарювання, які відрізняються між собою реалізацією відносин власності в межах її певної форми, що зумовлює відмінності в організації бухгалтерського обліку.

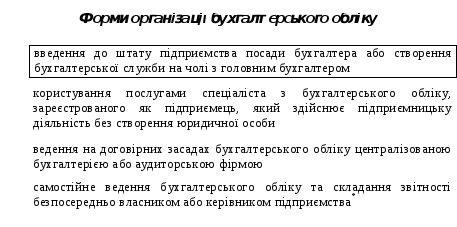

Організація бухгалтерського обліку власником розпочинається з вибору форми організації обліку на підприємстві. Законом про бухгалтерський облік передбачено чотири форми організації бухгалтерського обліку (рис. 1.9).

Рис. 1.9. Форми організації бухгалтерського обліку*

Бухгалтерська служба підприємства – це спеціальний підрозділ або відділ, який займається веденням бухгалтерського обліку і складанням бухгалтерської звітності. Структура бухгалтерської служби залежить від розмірів підприємства і сфери його діяльності, обсягу облікової роботи та наявності технічних засобів для ведення бухгалтерського обліку.

У складі бухгалтерської служби можуть створюватися наступні групи (відділи, бюро, сектори): матеріальна група, група обліку оплати праці, виробничо-калькуляційна група, група обліку готової продукції, групи капітального будівництва та житлово-комунального господарства та ін. На великих підприємствах додатково можуть бути створені відділи обліку тари, обліку основних засобів, група підготовки й машинної обробки інформації, звітно-аналітичний відділ. Така структура бухгалтерської служби в більшості випадків поширена на середніх і деяких великих підприємствах.

Кількість бухгалтерів, які працюють у бухгалтерській службі підприємства, та їх посади залежать від характеру, складу й обсягу облікових робіт.

Безпосередньо керівнику підприємства підпорядковується головний бухгалтер, який несе відповідальність за формування облікової політики, ведення бухгалтерського обліку, своєчасне подання повної і достовірної звітності, за відповідність законодавству господарських операцій, які здійснюються.

Головний бухгалтер або особа, на яку згідно із Законом України “Про бухгалтерський облік та фінансову звітність в Україні” покладено обов’язок з ведення бухгалтерського обліку підприємства:

забезпечує дотримання на підприємстві встановлених єдиних методологічних засад бухгалтерського обліку, складання і подання у встановлені строки фінансової звітності;

організовує контроль за відображенням на рахунках бухгалтерського обліку всіх господарських операцій;

бере участь в оформленні матеріалів, пов’язаних з недостачею та відшкодуванням втрат від недостачі, крадіжками й псуванням активів підприємства;

забезпечує перевірку стану бухгалтерського обліку у філіях, представництвах, відділеннях та інших відокремлених підрозділах підприємства.

Після вибору власником форми організації бухгалтерського обліку суб’єкт, який буде вести бухгалтерський облік на підприємстві (бухгалтер або головний бухгалтер), обирає техніку та методику бухгалтерського обліку, виходячи з особливостей діяльності суб’єкта господарювання, організовує внутрішньогосподарський контроль.

Техніка бухгалтерського обліку є сукупністю засобів, прийомів і форм, які використовуються для відображення наявності та руху господарських засобів і джерел їх утворення.

Ведення бухгалтерського обліку та складання звітності ґрунтується на первинних даних. Законом передбачено, що власник підприємства або уповноважений ним орган несе відповідальність за організацію бухгалтерського обліку на підприємстві таким чином, щоб усі господарські операції, які відбуваються в межах господарської діяльності підприємства, були документально підтверджені.

Документи, які фіксують факти господарського життя, є підставою для відображення в бухгалтерському обліку господарських операцій. Вони повинні бути складені під час здійснення господарської операції, а якщо це неможливо – безпосередньо після її закінчення на паперових або машинних носіях. Для контролю та впорядкування обробки даних на підставі первинних документів можуть складатися зведені облікові документи.

Для забезпечення створення, перевірки та обробки первинних документів у бухгалтерському обліку від моменту їх створення до передачі в архів складається графік документообороту.

Господарські операції повинні бути відображені в облікових регістрах у тому звітному періоді, в якому вони були здійснені.

Відповідальність за несвоєчасне складання первинних документів і регістрів бухгалтерського обліку та недостовірність відображених у них даних несуть особи, які склали та підписали ці документи.

Підприємство повинно вживати всі необхідні заходи для запобігання несанкціонованому виправленню записів у первинних документах і регістрах бухгалтерського обліку та забезпечення їх належного зберігання протягом встановленого строку.

Первинні документи та регістри бухгалтерського обліку можуть бути вилучені у підприємства тільки за рішенням відповідних органів, прийнятих у межах їх повноважень, передбачених законодавством. Посадова особа підприємства має право у присутності представників органів фінансово-господарського контролю зняти копії документів, які вилучаються. У цьому випадку на такі документи повинен бути складений реєстр.

Господарська операція на підставі первинного документу реєструється в облікових регістрах. Облікові регістри – це сукупність технічних засобів, призначених для фіксації інформації. Вони виступають носіями даних і побудовані відповідно до економічного групування інформації про активи, капітал і зобов’язання підприємства. Регістри є засобом бухгалтерського спостереження та носієм інформації, яка узагальнена на рахунках бухгалтерського обліку.

Облікові регістри відрізняються за формою, змістом, способом відображення і накопичення інформації.

Склад облікових регістрів, які ведуться на підприємстві, залежить від прийнятої на підприємстві форми ведення бухгалтерського обліку.

Під формою ведення бухгалтерського обліку розуміють сукупність облікових регістрів, які характеризуються певною послідовністю і способами записів в них, для відображення інформації про наявність об’єктів бухгалтерського обліку, що відображає всі етапи облікової реєстрації від первинного документу до бухгалтерської звітності.

У процесі історичного розвитку форми бухгалтерського обліку суттєво видозмінювалися. Такі зміни відбувалися за двома напрямами: удосконалення змісту й сутності, а також удосконалення форм бухгалтерського обліку.

Відповідно до чинного законодавства підприємство самостійно обирає форму ведення бухгалтерського обліку.

В умовах комп’ютеризації зміст форми його ведення розширюється і поглиблюється. Вона визначає не тільки методи, але й технічні та інформаційні аспекти організації бухгалтерського обліку й обробки облікових даних.

На сьогодні на підприємствах, в установах і організаціях України найбільш поширеними є наступні паперові форми ведення обліку: меморіально-ордерна, журнал-Головна, журнальна, журнально-ордерна. Суб’єктами малого підприємництва можуть застосовуватися проста та спрощена форми ведення обліку.

Застосування комп’ютерів дозволило автоматизувати робоче місце бухгалтера й підняти на якісно новий рівень процес реєстрації господарських операцій. Бухгалтер працює на комп’ютері в діалоговому (інтерактивному) режимі, використовує зворотній зв’язок у процесі обробки даних і отримання відповідних вихідних документів.

Основними перевагами комп’ютерної форми ведення обліку, порівняно з паперовою, є:

вбудовані бухгалтерські знання (у програму закладено правила формування тих чи інших бухгалтерських проводок за господарськими операціями, тобто форма бухгалтерського обліку наповнюється специфічними бухгалтерськими знаннями);

паралельне ведення обліку за декількома стандартами (на базі одних і тих же одноразово введених даних можна отримувати декілька систем оцінок і показників, що розраховуються за різними методиками);

забезпечення отримання необхідної внутрішньої та зовнішньої звітності за вимогою управлінського персоналу (використання комп’ютерної техніки дозволяє отримувати інформацію з бажаним ступенем деталізації у будь-який момент часу).

Сучасна комп’ютерна форма ведення бухгалтерського обліку базується на використанні персональних комп’ютерів та обчислювальних мереж. Практичне її застосування залежить від набору технічних засобів і вибору організаційних форм їх використання.

Особливістю комп’ютерної форми бухгалтерського обліку є те, що вона не існує без конкретної комп’ютерної програми. Облікові регістри різних комп’ютерних програм між собою не схожі.

Використання комп’ютерної техніки вносить значні зміни до організації бухгалтерського обліку, причому з допоміжного засобу обчислювальна техніка перетворюється на визначальний фактор організації обліку.

Облікова

політика підприємства

Інструментом організації бухгалтерського обліку є облікова політика. Поява терміну “облікова політика” у національній системі бухгалтерського обліку, як і в обліку інших пострадянських країн, та його офіційне закріплення зумовлені процесами реформування бухгалтерського обліку відповідно до ринкових умов шляхом гармонізації його з міжнародними стандартами.

Офіційно в Україні цей термін почали вживати у 1999 р. із введенням в дію Закону України “Про бухгалтерський облік та фінансову звітність в Україні”, відповідно до якого облікова політика – це сукупність принципів, методів і процедур, які використовуються підприємством для складання і подання фінансової звітності.

Поняття облікової політики не обмежується лише складанням та поданням фінансової звітності. Звітність може бути достовірною лише за умови правильної організації та ведення бухгалтерського обліку. Таким чином, більш повним є наступне визначення: облікова політика – це сукупність дій з формування комплексу методичних прийомів, способів і процедур організації і ведення бухгалтерського обліку, який відповідає особливостям діяльності підприємства, інтересам його власника.

Формування та реалізація облікової політики можливі на трьох взаємопов’язаних рівнях, відповідно до яких розрізняють міждержавну (регіональну), державну облікову політику й облікову політику підприємства (рис. 1.10).

Рис. 1.10. Рівні реалізації облікової політики

Таке розмежування облікової політики має принципове значення та базується на розмежуванні понять теорії і практики обліку.

На міждержавному (регіональному) рівні облікова політика може формуватися в межах геополітичних або економічних об’єднань. Під регіоном розуміється група країн, які є окремим економіко-географічним або близьким за національним складом і культурою, або однотипним за суспільно-політичним устроєм районом світу. Державна політика учасників таких об’єднань буде формуватися відповідно до міждержавної (регіональної).

Ступінь свободи конкретного підприємства у формуванні облікової політики законодавчо обмежений державною регламентацією бухгалтерського обліку у вигляді переліку методик і облікових процедур, серед яких передбачаються допустимі альтернативні варіанти. Підприємство має можливість вибору конкретних способів оцінки, калькулювання, складу бухгалтерських рахунків тощо. Облікова політика окремих підприємств цілком залежить від державної політики: якщо в державі централізоване регулювання обліку, то облікова політика підприємств відсутня (як у колишньому СРСР).

Державна політика в сфері обліку – явище складне та багатогранне. Це, в першу чергу, зумовлено винятковим значенням і роллю держави в загальній політичній системі суспільства. Держава як власник засобів виробництва визначає основні напрями розвитку суспільства, має спеціальний апарат управління та примусу, здійснює правотворчу функцію, характеризується єдністю законодавчих, управлінських і контрольних функцій, є єдиною повновладною організацією у межах всієї країни.

Облікова політика має свої суб’єкти, об’єкти й елементи. На рівні держави суб’єктами облікової політики є: Міністерство фінансів України; Методологічна рада при Міністерстві фінансів України; Кабінет Міністрів України; Верховна рада України; Національний Банк України; Державна податкова адміністрація та інші органи влади. Суб’єктом облікової політики на рівні підприємства, у першу чергу, є власник. Суб’єкти облікової політики підприємства та їх взаємодія відображені на рис. 1.11.

Рис. 1.11. Суб’єкти облікової політики підприємства та їх взаємодія

Суб’єкт ведення бухгалтерського обліку (бухгалтер, аудитор, бухгалтерська служба) розробляє пропозиції з формування облікової політики та надає їх власнику (або керівнику, уповноваженому на це власником). При цьому повинні бути передбачені певні складові облікової політики (рис. 1.12).

Рис. 1.12. Складові облікової політики

Складовими облікової політики на найнижчому рівні є об’єкти та елементи. Під об’єктом облікової політики розуміють будь-яку норму або позицію підприємства з організації та ведення бухгалтерського обліку щодо якої існують альтернативні варіанти.

Елемент облікової політики – це можливі методичні прийоми, способи та процедури, що обираються з числа загальноприйнятих з урахуванням особливостей діяльності підприємства.

Наприклад, об’єктом облікової політики є основні засоби, а елементами облікової політики, які йому відповідають, – метод нарахування амортизації, строк корисної експлуатації, ліквідаційна вартість основних засобів; об’єкт – форма обліку, а елементи – форма і набір регістрів для ведення обліку.

Процес формування облікової політики включає вибір методичних прийомів, процедур і способів організації та ведення бухгалтерського обліку із сукупності затверджених нормативними документами відповідно до особливостей господарської діяльності конкретного підприємства (рис. 1.13).

Рис. 1.13. Алгоритм процесу формування облікової політики

Оскільки відповідальність за організацію бухгалтерського обліку законодавством покладається на власника підприємств, до його повноважень входить також відповідальність за формування облікової політики. Однак, на практиці власник підприємства може бути не обізнаним з питань бухгалтерського обліку або взагалі перекласти свої повноваження на особу, яка керує підприємством за контрактом. Тому формування облікової політики може здійснюватися:

1) головним бухгалтером і керівником підприємства;

2) головним бухгалтером із залученням відповідних спеціалістів;

3) внутрішнім аудитором або аудиторською службою;

4) створенням та наданням повноважень спеціальній комісії;

5) спеціалізованою фірмою (бухгалтерська, аудиторська, консалтингова фірми тощо).

Облікова політика підприємства – насамперед, політика власника, тому саме він вирішує, які з перерахованих суб’єктів будуть формувати облікову політику. Якщо власників декілька (ТзОВ, АТ тощо), облікова політика підприємства затверджується рішенням зборів засновників (учасників).

Документальне оформлення облікової політики підприємства здійснюється у вигляді системи внутрішніх організаційно-розпорядчих документів. Основним є Положення про облікову політику підприємства. Після затвердження цей розпорядчий документ набуває статусу юридичного. Положення про облікову політику – це внутрішній документ, яким регулюється організація облікового процесу на підприємстві, є обов’язковим для виконання всіма службами та працівниками підприємства. Будова Положення про облікову політику може мати наступний вигляд.

Преамбула. Основні відомості про підприємство (назва підприємства, форма власності, організаційно-правова форма, чисельність працюючих тощо).

Розділ 1. Організація роботи бухгалтерської служби. Порядок організації роботи облікового підрозділу (форма організації бухгалтерського обліку, права та обов’язки головного бухгалтера, взаємодія з іншими підрозділами тощо).

Розділ 2. Методика бухгалтерського обліку. Наводяться за окремими об’єктами бухгалтерського обліку методичні прийоми і способи їх визнання, оцінки, відображення у звітності.

Розділ 3. Технічні аспекти бухгалтерського обліку. Затверджується форма ведення бухгалтерського обліку, робочий план рахунків, порядок організації документообороту, проведення інвентаризації тощо.

За необхідності до Положення вносяться відповідні додатки, наприклад, графік документообороту, перелік первинних документів, форми яких затверджуються керівником підприємства, перелік посадових осіб, які використовують бланки суворої звітності, робочий план рахунків тощо.

Підготовка Положення про облікову політику підприємства на практиці є досить трудомістким процесом і вимагає від його учасників відповідних здібностей, комплексних знань з усіх процесів, які відбувалися на підприємстві та за його межами в минулому, здійснюються сьогодні та будуть реалізуватися у майбутньому. Способи ведення бухгалтерського обліку, обрані підприємством при формуванні облікової політики, застосовуються з 1-го січня нового року всіма структурними підрозділами, включаючи виділені на окремий баланс, незалежно від місця їх розташування.

Розкриття інформації про облікову політику та її зміни у фінансовій звітності є передумовою порівнянності фінансових звітів одного підприємства за різні періоди, а також фінансових звітів різних підприємств. Тобто користувачі отримують можливість оцінити, наскільки порівнювальними є дані окремих статей фінансової звітності того чи іншого звітного періоду певного підприємства.

Облікова політика розробляється на багато років і може змінюватися лише у випадках: зміни статутних вимог; зміни вимог органу, що затверджує Положення (стандарти) бухгалтерського обліку; забезпечення внесеними змінами більш достовірного відображення подій або операцій у фінансовій звітності підприємства.

Не вважається зміною облікової політики встановлення її політики для: а) подій або операцій, які відрізняються за змістом від попередніх подій або операцій; б) подій або операцій, які раніше не відбувалися.

У випадку зміни облікової політики у пояснювальній записці до річної фінансової звітності слід розкривати причини та сутність зміни, суму коригування нерозподіленого прибутку за результатами внесених змін.

Положення про облікову політику є одним з перших документів, які використовуються податковою інспекцією, аудиторськими фірмами та іншими відповідними службами при перевірці діяльності підприємства.

Детальніше організацію бухгалтерського обліку розглянуто в курсі “Організація бухгалтерського обліку”30.