document_20615_Диссертация Фадеевой Г.В

.pdf131

Набранная по результатам тарификации и аттестации сумма баллов конкретно-

го работника определяет степень качества его труда и позволяет квалификационной и аттестационной комиссии организации тарифицировать рабочего и аттестовать служащего по тому или иному разряду в пределах предусмотренного по должности диапазона разрядов и тарифных коэффициентов (ТК).

Унифицированная тарифная сетка построена нами так, что диапазоны та-

рифных разрядов и «вилки» тарифных коэффициентов основных профессий и должностей накладываются друг на друга. Диапазон разрядов рабочих на общехо-

зяйственных работах и в растениеводстве, выполняющих простые, несложные ра-

боты и функции по обслуживанию производства, находится между первым и третьим разрядами с «вилкой» тарифных коэффициентов от 1,0 до 1,696; рабочих животноводства соответственно – между вторым и пятым разрядами с тарифными коэффициентами от 1,1 до 2,617; механизаторов, водителей и служащих – между третьим и шестым разрядами с ТК от 1,367 до 3,25; бригадиров, руководителей подразделений – между пятым и седьмым разрядами с ТК от 2,108 до 4,036; спе-

циалистов – между пятым и восьмым разрядами с ТК от 2,108 до 5,011; главных специалистов – между восьмым и девятым разрядами с ТК от 4,036 до 6,222; руко-

водителей организаций – между девятым и десятым разрядами с ТК от 5,011 до

7,726 (табл. 38).

Таким образом, применение «вилок» тарифных коэффициентов позволит диф-

ференцировать оплату труда рабочих и служащих в пределах одного разряда с уче-

том индивидуальных качеств каждого без проведения дополнительной аттестации.

Следовательно, определенные нами квалификационные коэффициенты оператора машинного доения – 2,55; бригадира молочной фермы – 3,15; главного экономиста организации – 4,90 можно отнести к пятому, шестому и восьмому разрядам унифи-

цированной тарифной сетки соответственно.

132

Таблица 38 – Распределение категорий работников в соответствии с разрядами унифицированной тарифной сетки

Показатели |

|

|

|

Тарифные коэффициенты |

|

|

|

||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

||

|

|||||||||||

Среднее значение тарифного ко- |

1 |

1,241 |

1,541 |

1,913 |

2,375 |

2,948 |

3,660 |

4,543 |

5,640 |

7,002 |

|

эффициента |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

Интервалы значений тарифных |

|

|

|

|

|

|

|

|

|

|

|

коэффициентов: |

|

|

|

|

|

|

|

|

|

|

|

минимальное значение |

1 |

1,100 |

1,367 |

1,697 |

2,108 |

2,618 |

3,251 |

4,037 |

5,012 |

6,223 |

|

максимальное значение |

1 |

1,366 |

1,696 |

2,107 |

2,617 |

3,250 |

4,036 |

5,011 |

6,222 |

7,726 |

|

Категории работников: |

|

|

|

|

|

|

|

|

|

|

|

рабочие на общехозяйственных |

|

|

|

|

|

|

|

|

|

|

|

работах и в растениеводстве |

|

|

|

|

|

|

|

|

|

|

|

рабочие животноводства |

|

|

|

|

|

|

|

|

|

|

|

механизаторы, водители автомо- |

|

|

|

|

|

|

|

|

|

|

|

билей, служащие |

|

|

|

|

|

|

|

|

|

|

|

бригадиры, руководители под- |

|

|

|

|

|

|

|

|

|

|

|

разделений |

|

|

|

|

|

|

|

|

|

|

|

специалисты |

|

|

|

|

|

|

|

|

|

|

|

главные специалисты |

|

|

|

|

|

|

|

|

|

|

|

руководители организаций |

|

|

|

|

|

|

|

|

|

|

|

Источник: Составлено автором |

|

|

|

|

|

|

|

|

|

|

|

Подводя итог, следует отметить, что тарифная система имеет широкое рас-

пространение и является нормативной базой начисления заработной платы, как в тарифных, так и в бестарифных системах оплаты труда, в основе которых прямо или косвенно заложены тарифные ставки. Посредством тарифной системы осуще-

ствляются: учет качественных различий в труде, обеспечивающий равную оплату за равный труд; дифференциация заработной платы, учитывающая квалификацию работников, сложность и условия труда. В период формирования нового экономи-

ческого механизма хозяйствования, когда коренным образом изменилась мотива-

ция труда и социальная психология сельских тружеников, тарификация работников бесспорно призвана способствовать более полному учету их индивидуальных ка-

честв, росту оплаты высококвалифицированного труда, закреплению квалифициро-

ванных кадров на селе.

133

3.3. Разработка механизма усиления связи оплаты труда работников

сельскохозяйственных организаций с конечными результатами

Кризисное положение большинства сельскохозяйственных организаций не способствует выполнению оплатой труда в них своих основных функций. Поэтому в преодолении финансовых трудностей, оказывающих влияние на уровень оплаты труда, приоритетным направлением должны стать: совершенствование не только внешнеэкономических, но и внутрихозяйственных отношений, а также организации производства и методов управления.

Ключевым звеном финансового оздоровления и повышения конкурентоспособно-

сти сельхозтоваропроизводителей становится комплексное проведение производствен-

ной, финансовой и кадровой политики организации, базирующейся на принятии эффек-

тивных управленческих решений и контроле за их выполнением. Основные функции управления заключаются в постановке целей и способах их достижения путем наиболее эффективного использования финансовых, материальных и трудовых ресурсов, опосре-

дованного четко отлаженной системой планирования и финансового контроля. В этой связи в качестве инструмента оперативного планирования, учета и контроля считаем целесообразным использовать технологию бюджетирования, обеспечивающего согла-

сование целей организации с реальными возможностями их достижения, критерием эффективности которого является превышение доходов организации над ее затратами.

Бюджетирование представляет собой процесс планирования и управления текущей дея-

тельностью организации по центрам ответственности посредством системы бюджетов.

Выделение центров ответственности в разрезе организационной структуры должно проводиться с целью делегирования ответственности подразделениям, произ-

водящим свой вклад в конечный финансовый результат организации в виде полученно-

го дохода или понесенных расходов. Переход к управлению по центрам ответственно-

сти дает возможность оперативно координировать и проводить объективную оценку деятельности структурных подразделений, с которыми связано ведение учета.

134

Система распределения ответственности, в свою очередь, состоит из бюджет-

ной структуры организации, обеспечивающей текущий контроль за распределением и использованием финансовых средств организации на всех этапах ее деятельности в форме консолидации операционных и финансовых бюджетов. К операционным бюджетам относятся: бюджет продаж, бюджет производства, бюджет материальных затрат, бюджет прямых затрат труда, бюджет общепроизводственных расходов,

бюджет производственных затрат, бюджет управленческих расходов, бюджет ком-

мерческих расходов. Систему финансовых бюджетов образуют: бюджет доходов и расходов, бюджет движения денежных средств и прогнозный бухгалтерский баланс.

Таким образом, охватывая все бизнес-процессы и ресурсы организации, бюджетиро-

вание позволяет согласовывать внутрихозяйственную деятельность подразделений и подчинять ее общим целям стратегии развития организации, направленной на повы-

шение его конкурентоспособности и обеспечение экономического роста.

Повышение конкурентоспособности организации, в свою очередь, вплотную связано с системой стимулирования, ориентирующей работников на высокопроизво-

дительный труд и связывающей его результативность с размером заработной платы.

Бюджетирование играет важную мотивационную роль, выражающуюся в установле-

нии каждому подразделению и работнику конкретных и выполнимых плановых за-

даний и информированности о размере вознаграждения, ожидаемого в результате достижения определенных трудовых результатов.

Бюджетирование способствует усилению взаимосвязи трудовых усилий руко-

водства структурных подразделений и рядовых работников с конечными результа-

тами деятельности как отдельно взятых производственных участков, так и организа-

ции в целом. При внедрении бюджетирования одной из важнейших задач становится создание такой системы стимулирования труда, решение которой позволило бы в значительной степени повысить эффективность производства и оптимизировать за-

траты на оплату труда с одновременным повышением материального благосостоя-

ния и социальной защиты персонала.

135

Мы поддерживаем точку зрения О.А. Родионовой о том, что «система бюдже-

тирования на предприятии выполняет не только планово-аналитическую и кон-

трольную функцию, но и мотивационную. Необходимо, чтобы руководители струк-

турных подразделений были объективно заинтересованы в экономии текущих за-

трат. Процент от экономии затрат, может являться одним из показателей премирова-

ния подразделений и их руководителей» [147].

Бюджетирование включает в себя такие элементы системы управления трудо-

выми ресурсами, как планирование среднегодовой численности работников, определе-

ние условий формирования фонда заработной платы, видов и форм стимулирования труда, разработку годовых и текущих бюджетов прямых затрат труда. Бюджеты пря-

мых трудовых затрат базируются на данных бюджетов продаж и производства, норма-

тивах затрат труда и тарифных ставках оплаты основного производственного персона-

ла. При разработке бюджета прямых затрат труда главной составляющей должно стать точное определение количества производимой продукции с учетом прогноза продаж и наличия производственных мощностей, так как неверная оценка предполагаемого объ-

ема производства может привести к несогласованности в установлении численности персонала и, в этой связи, – к превышению или снижению затрат на оплату труда.

Бюджет прямых затрат труда состоит из бюджетов прямых и косвенных рас-

ходов на оплату труда, который рассчитывается как сумма произведений тарифных ставок оплаты труда производственных рабочих на нормативную продолжитель-

ность технологических операций и включает в себя выплаты компенсационного и стимулирующего характера, а также страховые взносы в социальные фонды. В бюд-

жет косвенных расходов входит оплата труда руководителей и специалистов.

Эффективное расходование средств на оплату труда связано с определением оп-

тимальной численности производственного персонала и других категорий работников,

требуемой для выполнения производственной программы. Плановая численность пер-

сонала является основой для текущего планирования средств на оплату труда и опре-

деляется в соответствии с объемами работ, технологиями производственных процессов

136

и нормативами затрат живого труда на производство единицы продукции или работ.

При планировании затрат на оплату труда источники формирования фонда опла-

ты труда необходимо устанавливать в прямой зависимости от эффективности произ-

водственной и маркетинговой деятельности организации, в связи с чем, находим целе-

сообразным дифференцировать способы определения фонда оплаты труда в соответст-

вии с уровнем рентабельности. На наш взгляд, для убыточных и низкорентабельных сельхозорганизаций экономически обоснованным является способ расчета фонда оп-

латы труда по нормативам от стоимости реализованной продукции. Это объясняется тем, что в неэффективных хозяйствах единственным источником покрытия потребно-

сти в средствах на оплату труда остается денежная выручка. Применение данного спо-

соба сможет оказать стимулирующее воздействие на увеличение производства про-

дукции и, следовательно, выручки, при возрастании которой больше средств будет на-

правляться в фонд потребления организации. Для рентабельных организаций в качест-

ве базы расчета фонда оплаты труда рекомендуется использовать валовой доход, пред-

ставляющий собой вновь созданную стоимость. Такой метод определения фонда опла-

ты труда носит противозатратный характер и способствует повышению уровня зара-

ботной платы работников пропорционально росту валового дохода.

Определение суммы затрат на оплату труда через систему бюджетирования проведено нами на примере сельскохозяйственного производственного кооператива

«Гридино» Красносельского района Костромской области.

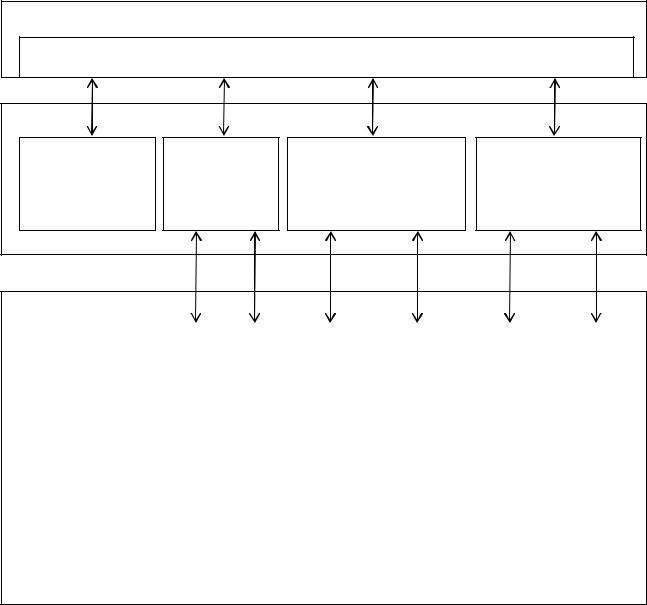

Первым шагом на пути к созданию системы бюджетирования в разрезе орга-

низационной структуры предприятия стала разработка финансовой структуры (рис.

14) с выделением центров ответственности по местам возникновения прибыли и за-

трат с целью укрепления финансовой дисциплины и контроля за расходованием ре-

сурсов. Так, в качестве центра прибыли и инвестиций определено само предприятие по той причине, что только администрация отвечает за конечный финансовый ре-

зультат от текущей деятельности, исполнение платежей, распределение денежных потоков и инвестиционную политику.

137

|

|

|

|

|

|

|

|

|

|

|

СПК «ГРИДИНО» |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ЦЕНТР ПРИБЫЛИ И ИНВЕСТИЦИЙ |

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ЦЕНТРЫ ПРОИЗВОДСТВЕННЫХ ЗАТРАТ |

|

|

ЦЕНТР УПРАВЛЕНЧЕСКИХ |

|

ЦЕНТР ДОХОДОВ |

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ЗАТРАТ |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ОТДЕЛ МАРКЕТИНГА |

||||

|

ЦЕХ |

|

|

|

|

ЦЕХ |

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

АДМИНИСТРАЦИЯ |

|

|

|

|||||||

ЖИВОТНОВОДСТВА |

|

РАСТЕНИЕВОДСТВА |

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

МОЛОЧНЫЙ ЦЕХ |

|

|

|

|

МАШИННО- |

|

|

|

|

|

ПЛАНОВО- |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

ЭКОНОМИЧЕСКИЙ ОТДЕЛ |

|

|

|

|||||||

|

|

|

|

|

|

|

ТРАКТОРНЫЙ ЦЕХ |

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ОТКОРМОЧНЫЙ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ЗЕРНОХРАНИЛИЩЕ |

|

|

|

|

|

БУХГАЛТЕРИЯ |

|

|

|

||||||

|

|

ЦЕХ |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ЦЕХ ОБСЛУЖИВАЮЩИХ ПРОИЗВОДСТВ

|

|

|

|

|

|

|

|

РЕМОНТНО-ТЕХНИЧЕСКАЯ |

|

|

АВТОПАРК |

|

|

МАСТЕРСКАЯ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: Составлено автором

Рисунок 14 – Структура центров финансовой ответственности СПК «Гридино» Красносельского района Костромской области

138

Центры затрат, ответственные за выполнение производственных заданий в рамках выделенных на эти цели ресурсов, созданы на базе производственных, вспомогательных и обслуживающих подразделений. Вместе с тем в составе таких центров затрат выделены собственные, подчиненные им центры затрат. И поскольку функционирование СПК «Гридино» основывается на цеховой структуре управления, то к центрам затрат отнесены цех животноводства, цех растениеводства, цех вспомогательных и обслуживающих производств, а также центр управленческих затрат (администрация, планово-экономический отдел, бухгалтерия). В свою очередь, в цех животноводства включены: молочно-товарные фермы № 1, 2, телятники; в цех растениеводства – машинно-тракторный парк, зерновой склад; в цех вспомогательных и обслуживающих производств – ремонтно-техническая мастерская, автопарк.

Вразрезе центров финансовой ответственности разработана иерархическая система бюджетов оплаты труда, формирование которой производилось на трех уровнях, представленных: сводным бюджетом расходов на оплату труда в целом по организации, сводными бюджетами центров ответственности за затраты по отраслевым цехам производства и бюджетами первичных подразделений основного

иобслуживающих производств (рис. 15).

Всоответствии с финансовой структурой СПК «Гридино» в сводный бюджет цеха животноводства включены бюджеты затрат на оплату труда бригады, обслуживающей дойное стадо, и бригады, обслуживающей стадо животных на выращивании и откорме; в сводный бюджет цеха растениеводства – бюджеты тракторно-полеводческой бригады, работников зернохранилища; в сводный бюджет цеха вспомогательных и обслуживающих производств – бюджеты ре- монтно-технической мастерской, автопарка; в сводный бюджет центра управленческих затрат – бюджеты администрации, планово-экономического отдела, бухгалтерии.

|

|

139 |

|

|

|

I уровень |

|

|

СВОДНЫЙ БЮДЖЕТ ОПЛАТЫ ТРУДА |

|

|

|

|

II уровень |

|

СВОДНЫЙ БЮДЖЕТ |

СВОДНЫЙ |

|

|

ОПЛАТЫ ТРУДА |

БЮДЖЕТ |

СВОДНЫЙ БЮДЖЕТ ОПЛАТЫ |

СВОДНЫЙ БЮДЖЕТ |

РУКОВОДИТЕЛЕЙ, |

ОПЛАТЫ ТРУДА |

ТРУДА ЦЕХА |

ОПЛАТЫ ТРУДА ЦЕХА |

СПЕЦИАЛИСТОВ И |

ЦЕХОВ |

РАСТЕНИЕВОДСТВА |

ЖИВОТНОВОДСТВА |

СЛУЖАЩИХ |

ОБСЛУЖИВАНИЯ |

|

|

III уровень

Бюджет оплаты труда работников автопарка |

|

Бюджет оплаты труда работников ремонтной мастерской |

|

Бюджет оплаты труда тракторной бригады и рабочих на ручных работах на весь цикл полевых работ |

|

Бюджет оплаты труда тракторной бригады и рабочих на ручных работах в зимний период |

|

Бюджет оплаты труда бригады, обслуживающей дойное стадо |

|

Бюджет оплаты труда бригады, обслуживающей животных на выращивании и откорме |

|

|

|

|

|

|

|

|

|

|

|

Источник: Составлено автором

Рисунок 15 – Модель бюджета оплаты труда в СПК «Гридино» Красносельского района Костромской области

Проектирование бюджетов затрат на оплату труда должно проводиться мето-

дом встречного планирования. Планово-экономическим отделом определяется сум-

ма или норматив годового фонда оплаты труда с последующим его распределением по производственным участкам и доводится до сведения руководителей цехов и подразделений, которые, в свою очередь, приводят в соответствие с лимитом затрат на заработную плату бюджеты первичных коллективов (3 уровень) и отраслевых це-

140

хов производства (2 уровень). После чего экономическая служба эти бюджеты ут-

верждает и формирует сводный бюджет затрат на оплату труда по всей организации

(1 уровень), который аккумулирует прямые и косвенные затраты труда, предусмот-

ренные на год.

Исходной статьей расчета бюджета затрат на оплату труда является бюджет продаж, так как в рыночных условиях производство, прежде всего, должно быть ориентировано на сбыт. Бюджет продаж содержит данные об объемах реализации сельскохозяйственной продукции и сумме планируемой выручки. От точности его расчета зависит смета производственных затрат и финансовый результат деятельно-

сти всей организации (табл. 39).

Таблица 39 – Бюджет плановой стоимости товарной продукции, работ, услуг в СПК «Гридино» Красносельского района Костромской области на 2015 г.

Показатели |

|

Объем продаж, ц |

Цена, руб./ц |

Сумма, тыс. руб. |

Зерновые |

|

380 |

754 |

287 |

Молоко |

|

21787 |

2189 |

47692 |

Скот в живом весе |

|

650 |

10850 |

7053 |

Прочая продукция |

живот- |

× |

× |

1640 |

новодства |

|

|||

|

|

|

|

|

Работы и услуги |

|

× |

× |

2380 |

Итого |

|

× |

× |

59051 |

Источник: Расчеты автора

Согласно бюджету продаж и требованиям по остаткам готовой продукции, не-

обходимой для нужд организации, планируется бюджет производства. Данные бюд-

жета производства приводятся в соответствие: по отрасли животноводства – с чис-

ленностью поголовья крупного рогатого скота, продуктивностью коров, среднесу-

точным привесом; по отрасли растениеводства – с площадями посевов, урожайно-

стью культур. В свою очередь бюджет производства или производственная про-

грамма служит отправной точкой для определения штатной численности производ-

ственных работников и построения операционных бюджетов организации, связан-

ных с расчетом производственных затрат (табл. 40).