document_20615_Диссертация Фадеевой Г.В

.pdf111

объединения ООО Агрофирма «Планета» и ООО «Воскресенье АГРО».

В 2012 г. убыточные организации «Восход», «Авангард», «Дор», «Истоки» и «Устиново» (почти половина всех животноводческих хозяйств Буйского района)

объединились в ООО Агрофирма «Планета». Приобретена техника и оборудование,

закуплен племенной скот, проведена реконструкция и модернизация молочно-

товарной фермы в деревне Дор, двух молочно-товарных ферм в деревне Игумново.

Вложено инвестиций на сумму 58,9 млн. руб. Инвестор, расплатившись с прежними долгами организаций, в первую очередь обновил семенной фонд. Элитными семена-

ми кормовых культур засеяно вдвое больше площадей, чем в прежние годы. Запла-

нирована закладка фундамента под силосные ямы.

Агрофирма «Планета» планирует реализовать строительство племенного цен-

тра. Сделав ставку на племенное молочное животноводство, закуплено две сотни го-

лов молодняка костромской породы, которую здесь намерены возрождать.

За прошедший год заработная плата в организации выросла в 2,5 раза. Поголо-

вье коров увеличилось в 2 раза и сейчас оно превышает тысячу голов. Дневные на-

дои повысились с 12 до 16 л молока на корову [121].

ООО «Воскресенье АГРО» включает в себя три открытых акционерных обще-

ства «Зарница», «Нива», «Лужок». В 2011 г. проведена реконструкция молочно-

товарной фермы на 600 голов беспривязного содержания с доильным залом в ОАО

«Нива» и молочно-товарной фермы в ОАО «Зарница». Куплено основных средств на общую сумму 12,6 млн. руб. На базе трех хозяйств увеличен посев яровых культур для укрепления кормовой базы молочного животноводства с целью обеспечения сырьем молочного завода «Воскресенский сыродел» производительностью 20 тонн в смену, построенного в феврале 2012 г. этим же инвестором.

ООО «Воскресенский сыродел», выпускающее сыр и масло сливочное, а также цельномолочную продукцию, является крупной организацией пищевой промышлен-

ности региона. Новая сыродельня в селе Воскресенье обошлась инвестору в 150 млн.

рублей. Аналогов этому производству нет ни в области, ни во всей Центральной

112

России. Весь процесс – от приемки молока до упаковки сыра – автоматизирован.

Мощности завода хватит, чтобы переработать все молоко в области. В планах «Вос-

кресенского сыродела» провести реконструкцию и старого завода. Открыть допол-

нительные рабочие места и освоить новые виды сыра [29].

В целях обеспечения перерабатывающего завода сырьем инвестором построен телятник в селе Куребрино для первой экспериментальной партии голштинцев. При-

обретено 50 голов нетелей Костромской породы на сумму 3 млн. руб., приобретены эмбрионы КРС 150 доз высокопродуктивного скота Голштинской породы на сумму

2,8 млн. руб. Костромские коровы вынашивали эмбрионов от американских родите-

лей-рекордсменов. И сейчас 3-месячные телята в размерах немногим уступают на-

шим 8-месячным. По оценкам специалистов, новое потомство будет давать молока в

3-4 раза больше своих костромских сородичей.

С учетом выгодного местоположения ООО «Воскресенский сыродел» в Буй-

ском районе, мы предлагаем в рамках разработанной нами модели (рис. 13) рассмот-

реть возможность создания интегрированного формирования холдингового типа,

включающего производство молока, его переработку и реализацию готовой продук-

ции, при активной поддержке администрации области и района. Создание подобного формирования имело бы неоценимое значение для экономики как Буйского района,

так и области в целом. Так, производство молока смогут обеспечить ООО «Воскре-

сенье АГРО» и ООО Агрофирма «Планета»; переработку молока – ООО «Воскре-

сенский сыродел»; транспортировку, хранение и реализацию готовой продукции – сельскохозяйственный потребительский обслуживающий кооператив «Прогресс».

Для реализации данного проекта потребуется создание акционерами управ-

ляющей компании ОАО «БуйСоюзАгро», которая в дальнейшем будет осуществ-

лять управленческие функции по отношению к дочерним организациям, выра-

жающиеся в централизации планирования, бюджетировании, регулировании фи-

нансовых потоков.

113

Поддержка областной и районной администраций в рамках реализации государственной программы развития АПК на 2013-2020гг.

УПРАВЛЯЮЩАЯ КОМПАНИЯ ОАО «БуйСоюзАгро»

МЕНЕДЖМЕНТ, ИНВЕСТИЦИИ, МАТЕРИАЛЬНО-ТЕХНИЧЕСКОЕ ОБЕСПЕЧЕНИЕ

ПРОИЗВОДСТВО |

|

ПЕРЕРАБОТКА |

|

ХРАНЕНИЕ, ТРАНСПОРТИРОВКА |

СЕЛЬСКОХОЗЯЙСТВЕННОЙ |

|

СЕЛЬСКОХОЗЯЙСТВЕННОЙ |

|

И РЕАЛИЗАЦИЯ КОНЕЧНОЙ |

ПРОДУКЦИИ |

|

ПРОДУКЦИИ |

|

ПРОДУКЦИИ |

|

|

|

|

|

Агрофирма ООО «Воскре- |

|

ООО «Воскресенский |

|

СПОК «Прогресс» |

сенье АГРО» |

|

|

||

|

сыродел» |

|

||

|

|

|

||

(ОАО «Зарница», ОАО |

|

|

|

|

|

|

|

|

|

«Нива», ОАО «Лужок») |

|

|

|

|

|

|

|

|

|

|

|

Организации розничной торговли, входящие в холдинг |

||

Агрофирма ООО «Планета» |

|

|||

|

|

|

|

|

(5 хозрасчетных структур- |

|

|

|

|

|

|

|

|

|

ных подразделений) |

|

КОНЕЧНЫЙ ПОТРЕБИТЕЛЬ ГОТОВОЙ ПРОДУКЦИИ |

||

|

|

|

|

|

Источник: Составлено автором

Рисунок 13 – Организационно-экономическая модель холдинга ОАО «БуйСоюзАгро» Буйского района Костромской области

Необходимо учитывать, что положительный экономический эффект от деятель-

ности холдинговых объединений возможен только при соблюдении основного прин-

ципа построения экономических взаимоотношений между управляющей компанией и дочерними организациями – соизмерении затрат на производство продукции с полу-

ченными доходами от производственно-хозяйственной деятельности [170].

Следовательно, для установления межотраслевого паритета следует определить оптимальный уровень рентабельности сельскохозяйственных и перерабатывающих ор-

ганизаций в условиях простого и расширенного воспроизводства. Соблюдение эквива-

лентности товарно-денежного обмена послужит гарантией финансового оздоровления экономики сельскохозяйственных организаций и на этой основе увеличения заработной платы, что станет важнейшей предпосылкой роста производительности труда.

При расчете уровня рентабельности, обеспечивающего простое воспроизвод-

ство, следует учитывать такие направления использования прибыли, как налоговые

114

платежи, расчеты по ссудам и кредитам, отчисления в резервный фонд. В условиях расширенного воспроизводства потребуются дополнительные отчисления в фонды производственного и социального развития.

На основе предложенной нами модели агрохолдинга ОАО «БуйСоюзАгро» произведен расчет нормативных уровней рентабельности простого и расширенного воспроизводства для его участников: ООО «Воскресенье АГРО», производящего мо-

локо, и ООО «Воскресенский сыродел», осуществляющего его переработку (табл. 28).

Полученные расчеты указывают на то, что для ведения простого воспроизводства в сельскохозяйственных организациях уровень рентабельности должен составлять

25,3%, для перерабатывающей организации – 14,5%, в то время как расширенное вос-

производство может быть обеспечено при уровне 41,7% и 22,5% соответственно.

Таблица 28 – Расчет нормативных уровней рентабельности простого и расширенного воспроизводства для субъектов агрохолдинга ОАО «БуйСоюзАгро» Буйского района Костромской области (2014 г.)

|

ООО «Воскресенье |

ООО «Воскресенский |

|

Показатели |

АГРО» (производст- |

сыродел» (переработ- |

|

|

во молока) |

ка молока) |

|

Налоги и сборы, тыс. руб. |

911 |

3077 |

|

Расчеты по ссудам и кредитам, тыс. руб. |

6600 |

3854 |

|

Резервный фонд, тыс. руб. |

822 |

851 |

|

Общая сумма прибыли, необходимой для простого |

8333 |

7783 |

|

воспроизводства, тыс. руб. |

|||

|

|

||

Полная себестоимость товарной продукции, тыс. руб. |

32990 |

53726 |

|

Уровень рентабельности, обеспечивающий простое |

25,3 |

14,5 |

|

воспроизводство, % |

|||

|

|

||

Фонд накопления, тыс. руб. |

2916 |

2335 |

|

Фонд социального развития, тыс. руб. |

2500 |

1946 |

|

Общая сумма прибыли, необходимой для расширен- |

13749 |

12063 |

|

ного воспроизводства, тыс. руб. |

|||

|

|

||

Уровень рентабельности, обеспечивающий расши- |

41,7 |

22,5 |

|

ренное воспроизводство, % |

|||

|

|

||

Источник: Расчеты автора |

|

|

Экономическая сущность создания интеграционных формирований вертикально-

го типа заключается в установлении ценовых пропорций в структуре цены конечной продукции, при определении которых «необходимо исходить из того, что, с одной сто-

роны, они должны обеспечивать сельскохозяйственному производству прибыль доста-

115

точную для расширенного воспроизводства, а, с другой стороны, не ухудшать инвести-

ционных возможностей перерабатывающих организаций» [169].

Стоимость единицы продукции на каждом этапе товаропроводящей цепи сле-

дует определять с учетом установленных уровней рентабельности [63]:

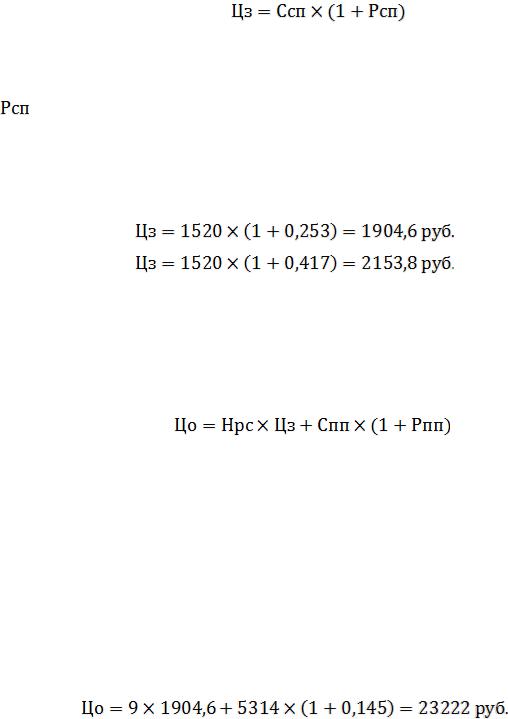

1. Для сельскохозяйственной организации:

, |

(3) |

где  – закупочная цена 1ц продукции, руб.;

– закупочная цена 1ц продукции, руб.;  – полная себестоимость сельскохозяйственной продукции, руб.;

– полная себестоимость сельскохозяйственной продукции, руб.;

– нормативный уровень рентабельности для сельскохозяйственной организации

(выраженный десятичной дробью).

Таким образом, в условиях простого и расширенного воспроизводства отпуск-

ная цена 1ц сырья – 1904,6 руб. и 2153,8 руб. соответственно (табл. 29):

И поскольку для производства 1 ц сыра «Российский» требуется 9 ц молока, то стоимость сырья с учетом НДС в первом случае составит 18852 руб., во втором –

21323 руб.

2. Для перерабатывающей организации [63]:

, |

(4) |

где  – отпускная цена 1ц готовой продукции, руб.;

– отпускная цена 1ц готовой продукции, руб.;  – норма расхода сельскохозяйственной продукции на производство 1ц готовой

– норма расхода сельскохозяйственной продукции на производство 1ц готовой

продукции, ц;

– затраты на переработку сельскохозяйственной продукции, руб.;

– затраты на переработку сельскохозяйственной продукции, руб.;

– нормативный уровень рентабельности для перерабатывающей организации.

– нормативный уровень рентабельности для перерабатывающей организации.

Следовательно, отпускная цена перерабатывающей организации 1 ц сыра

«Российский» в условиях простого и расширенного воспроизводства составит 23222

руб. и 25891 руб. соответственно:

116 |

|

3. Для организации, реализующей готовую продукцию [63]: |

|

, |

(5) |

где  – розничная цена 1ц готовой продукции;

– розничная цена 1ц готовой продукции;  – торговая надбавка (выраженная десятичной дробью).

– торговая надбавка (выраженная десятичной дробью).

Исходя из этого розничная цена 1ц сыра «Российский» в условиях простого и расширенного воспроизводства составит 26705 руб. и 29775 руб., а с учетом НДС

29375 руб. и 32753 руб. соответственно.

В таблице 29 для каждого этапа технологического цикла нами установлены цена 1ц сыра «Российский» и рассчитана структура розничной цены. С целью обес-

печения окупаемости затрат на реализацию конечной продукции в расчет взят уро-

вень торговой надбавки в размере 15%.

Таблица 29 – Расчет структуры розничной цены 1ц сыра «Российский», производимого в агрохолдинге ОАО «БуйСоюзАгро» Буйского района Костромской области, 2014 г.

|

В условиях простого воспро- |

В условиях расширенного |

|||

Показатели |

|

изводства |

воспроизводства |

||

|

руб. |

|

% |

руб. |

% |

Себестоимость сырья |

13682 |

|

46,6 |

13682 |

41,8 |

Прибыль |

3456 |

|

11,8 |

5702 |

17,4 |

НДС |

1714 |

|

5,8 |

1938 |

5,9 |

Закупочная стоимость сырья |

18852 |

|

64,2 |

21323 |

65,1 |

Затраты на переработку |

5314 |

|

18,1 |

5314 |

16,2 |

Прибыль |

770 |

|

2,6 |

1193 |

3,6 |

НДС |

608 |

|

2,1 |

651 |

2,0 |

Отпускная цена перерабатываю- |

23222 |

|

79,1 |

25891 |

79,1 |

щей организации |

|

||||

|

|

|

|

|

|

Торговая наценка |

3483 |

|

11,9 |

3884 |

11,9 |

НДС |

2670 |

|

9,1 |

2978 |

9,1 |

Розничная цена |

29375 |

|

100 |

32753 |

100,0 |

Источник: Расчеты автора

Рассчитанная нами структура розничной цены 1ц сыра «Российский» практи-

чески подтверждает точность модели взаиморасчетов между участниками агропро-

117

мышленной интеграции, рекомендованной Д.В. Ходосом, в которой «соотношения между сельхозтоваропроизводителями, переработкой и торговлей должны склады-

ваться следующим образом – 61,0%; 26% и 13% от суммы общего дохода соответст-

венно [186]».

Следовательно регулирование доходности субъектов технологической цепи це-

лесообразно осуществлять пропорционально удельному весу расходов каждого уча-

стника в общих затратах на производство конечного продукта. Распределение прибы-

ли в пропорции 64,4:25,0:10,6 сможет гарантировать объективный подход к определе-

нию реального вклада сельскохозяйственных организаций и позволит ограничить мо-

нополизм перерабатывающих и торговых организаций (табл. 30). Полученные стои-

мостные пропорции послужат достижению уровня рентабельности, обеспечивающего,

простое и расширенное воспроизводство с целью создания условий, способствующих росту заработной платы в сельскохозяйственных организациях.

Таблица 30 – Установление доли прибыли субъектов технологической цепи в розничной цене 1ц сыра «Российский» (на примере ОАО «БуйСоюзАгро» Буйского района Костромской области), 2014 г.

Показатели |

Производство сель- |

Переработка сель- |

Реализация конечной |

Итого |

скохозяйственной |

скохозяйственной |

продукции |

||

|

продукции |

продукции |

|

|

|

|

|

||

Текущие затраты, руб. |

13682 |

5314 |

2264 |

21260 |

Розничная цена, руб. |

× |

× |

× |

29375 |

Прибыль – всего, руб. |

× |

× |

× |

8115 |

Прибыль на 1 руб. затрат, руб. |

× |

× |

× |

0,382 |

Сумма расчетной прибыли, руб. |

5223 |

2028 |

864 |

8115 |

Итого дохода, руб. |

18905 |

7342 |

3128 |

29375 |

Удельный вес дохода, % |

64,4 |

25,0 |

10,6 |

100 |

Источник: Расчеты автора

В таблице 31 нами рассчитан эффект, ожидаемый от установления паритетного распределения дохода по всей технологической цепи, в части повышения размера оплаты труда в организациях сельхозтоваропроизводителей. С ростом цены реализа-

ции молока на 41% возможно увеличение заработной платы по отношению к прожи-

точному минимуму с 1,6 до 2,2 раз при условии сохранения удельного веса фонда оплаты труда в структуре денежной выручки на уровне фактического (10,3%).

118

Таблица 31 – Расчет среднемесячной заработной платы работников сельскохозяйственных организаций с учетом установления паритетного распределения доходов (на примере ООО «Воскресенье АГРО» Буйского района Костромской области), 2014 г.

|

Фактические |

Расчетные |

Отношение расчет- |

|

Показатели |

ных показателей к |

|||

показатели |

показатели |

|||

|

фактическим, % |

|||

|

|

|

||

Реализовано молока, ц |

7997 |

7997 |

100,0 |

|

Цена реализации 1ц молока, руб. |

1491 |

2101 |

140,9 |

|

Выручка от реализации молока, тыс. руб. |

11924 |

16798 |

140,9 |

|

Доля фонда оплаты труда в объеме выручки, % |

10,3 |

10,3 |

100,0 |

|

Фонд оплаты труда работников отрасли молоч- |

1228 |

1730 |

140,9 |

|

ного скотоводства, тыс. руб. |

||||

|

|

|

||

Среднемесячная заработная плата 1 работника |

11697 |

16478 |

140,9 |

|

отрасли молочного скотоводства, руб. |

||||

|

|

|

||

Получено выручки на 1 работника, тыс. руб. |

340,7 |

480,0 |

140,9 |

|

Уровень воспроизводства труда по отношению |

1,6 |

2,2 |

140,9 |

|

к прожиточному минимуму |

||||

|

|

|

||

Источник: Расчеты автора |

|

|

|

Таким образом, преодоление кризисного состояния сельскохозяйственных орга-

низаций, являющегося причиной низкой заработной платы в отрасли, осуществимо в условиях реализации концептуальных предложений по установлению паритетного об-

мена, важнейшим из которых является развитие агропромышленной интеграции с замкнутым циклом производства, обеспечивающей равные условия рентабельного ве-

дения хозяйства всем субъектам формирований. Установление баланса интересов ста-

нет основанием для устранения диспропорций в оплате труда и восстановления основ-

ных функций заработной платы в сельском хозяйстве, начиная с воспроизводственной.

3.2. Совершенствование методики оценки качества и сложности

сельскохозяйственного труда на основе его тарификации

Развитие экономического механизма хозяйствования аграрной сферы подра-

зумевает расширение экономической самостоятельности каждого отдельного пред-

приятия, в том числе и в области организации оплаты труда. Субъектам хозяйство-

вания предоставлена полная свобода в выборе наиболее рациональных систем сти-

119

мулирования труда, к числу которых можно отнести и тарифную и бестарифную модели оплаты. Однако мы считаем что, наиболее точному определению соотно-

шения между мерой труда и мерой его оплаты соответствует тарифная система.

Суть применения тарифной системы в аграрном производстве заключается в соизмерении всего качественного многообразия конкретных видов труда, находяще-

го свое выражение в тарифных сетках. Объективная оценка трудового вклада осуще-

ствляется посредством тарификации, с помощью которой устанавливаются разряды,

как работ (в зависимости от сложности, условий, интенсивности и степени ответст-

венности), так и работников (в зависимости от их квалификации).

В рамках тарифной системы оплаты труда в сельском хозяйстве применяются преимущественно 6-разрядные отраслевые тарифные сетки по видам работ с множе-

ством тарифных коэффициентов и ставок, имеющие узкий диапазон и низкий уро-

вень относительного нарастания тарифных коэффициентов. Данный подход к оценке сложности труда работников слабо стимулирует их к выполнению работ, требующих высокой квалификации, усложняет организацию оплаты труда в сельскохозяйствен-

ных предприятиях. Различие в способах тарификации труда препятствует проведе-

нию единой качественной оценки всего многообразия трудовых процессов и работ-

ников в аграрном производстве.

Практика использования Единой 18-разрядной тарифной сетки (ЕТС) в сель-

скохозяйственных организациях [48; 102; 190] показывает, что крайне редкое приме-

нение первой части разрядов (с 1 по 5) и заключительной (с 16 по 18) создает пред-

посылки для возможного дальнейшего сокращения количества тарифных разрядов до десяти и расширения перечня профессий в каждой квалификационной группе.

В этой связи, на наш взгляд, тарификация работ и работников может проводить-

ся не только на основе широко распространенных 6-разрядных и единой 18-разрядной сеток, но и на базе более гибких унифицированных тарифных сеток, при разработке которых необходимо учитывать, что работы и работники, отнесенные к одному разря-

ду, оплачиваются одинаково. Поэтому, если число разрядов будет слишком мало, это

120

создаст предпосылки к уравниванию в оплате работ разной сложности, поскольку не будет учтена в достаточной мере сложность труда, и повышение квалификации ра-

ботника или переход на более высокую должность не отразятся на размере оплаты.

Вместе с тем, чрезмерно большое число разрядов может привести к тому, что разница в размере оплаты труда будет зависеть от несущественных факторов.

Учитывая то, что в сельскохозяйственных организациях всех форм собственно-

сти выполняются практически одинаковые виды работ, в них может применяться еди-

ная тарифная система, позволяющая упорядочить организацию основной оплаты тру-

да, а затем всех доплат и премий. Отвечая этим условиям, нами разработана единая

10-разрядная тарифная сетка с диапазоном 1,0:7,0 (табл. 32), проектирование которой основывалось на методологических подходах, изложенных в трудах А.И. Голубевой,

А.С. Дерюги, А.П. Егоршина, А.А. Иванихина, А.Е Ильина, Ю.Н. Шумакова и др.

Таблица 32 – Проект унифицированной тарифной сетки

Показатели |

|

|

|

Тарифные разряды |

|

|

|

||||

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

IX |

X |

||

|

|||||||||||

Тарифные коэффициенты |

1,000 |

1,241 |

1,541 |

1,913 |

2,375 |

2,948 |

3,660 |

4,543 |

5,640 |

7,002 |

|

Диапазоны вариации та- |

|

|

|

|

|

|

|

|

|

|

|

рифных коэффициентов: |

|

|

|

|

|

|

|

|

|

|

|

а) min |

1,000 |

1,100 |

1,367 |

1,697 |

2,108 |

2,618 |

3,251 |

4,037 |

5,012 |

6,223 |

|

б) max |

1,000 |

1,366 |

1,696 |

2,107 |

2,617 |

3,250 |

4,036 |

5,011 |

6,222 |

7,726 |

|

Возрастание тарифных |

|

|

|

|

|

|

|

|

|

|

|

коэффициентов: |

|

|

|

|

|

|

|

|

|

|

|

а) абсолютное |

- |

0,241 |

0,300 |

0,372 |

0,462 |

0,573 |

0,712 |

0,883 |

1,097 |

1,362 |

|

б) относительное, % |

- |

24,10 |

24,17 |

24,14 |

24,14 |

24,14 |

24,14 |

24,14 |

24,14 |

24,14 |

|

Источник: Составлено автором

При определении количества разрядов мы оптимизировали соотношение меж-

ду 6- и 18-ю разрядами используемых тарифных сеток до 10 разрядов, что, на наш взгляд, привело к компактности проектируемой тарифной сетки, а также позволило увеличить разницу уровня ставок, усилив тем самым значимость каждого разряда.

При дифференциации заработной платы особое внимание должно уделяться соотношению между последним и первым разрядами тарифной сетки, т.е. ее диапа-

зону. В единых 18-разрядных тарифных сетках, принятых постановлениями Прави-

тельства РФ от 14.10.1992 г., тарифный диапазон был установлен на уровне 1:10,07;