II Электрондық ақшалар

2.1 Электрондық ақшалар

Электрондық ақша - электрондық құрылғыда сақталатын және төлемдік және басқа да міндеттемелерді орындау мақсатында электрондық құралдар (байланыс арналары) арқылы бір құрылғыдан екіншісіне беріле алатын ақшалай құнды білдіреді. Құқықтық тұрғыдан алғанда “электрондық ақша” электрондық ақшаның иесі (пайдаланушы) нақты ақшаға айырбас ретінде шығарған және электрондық нысанда сақталатын, олардың эмитенттерінің (банктердің) “ақшалай міндеттемелері” ретінде айқындалады.[9]

Электрондық ақша – электрондық түрде ұсынылатын және айналыста жүретін төлем қаражаты. Электрондық ақшаның айналымы есеп айырысуға қатысушы тараптардың құпиялығына кепілдік береді: сатушы мен сатып алушы, банкілер мен олардың клиенттері арасындағы ақпаратты кодтау және оны автоматтық өңдеу құралдарын қолдана отырып, компьютерлік желі, байланыс жүйелері арқылы қолма-қол ақшасыз есеп айырысу жүзеге асырылады. Электрондық ақшаны дайындау (шығару) кезінде пайдаланылатын және олардың айналымын тәртіптейтін криптография хаттамалардың тұрақтылығы құпиялықтың сақталуына кепілдік болады. [10]

Электронды ақшаның тарихы сонау 1918 жылы АҚШ-тың Федералдық Резерв Банкі телеграф арқылы ақша жіберуінен бастау алған. Араға бірталай жылдар салып 1993 жылы электрондық ақшаның дамуы қайта жолға қойылды. Содан бері дебит және кредит карталарын қолдану ғана емес, интернет арқылы сауда-саттық жасау да кеңінен тарала бастады. Әмияныңызға мыс-мыс ақшаңызды сыйдыра алмай жүрген жандар үшін кредит карталары тиімді болды

Электрондық ақшаны шығаруды электрондық ақша эмитенті жеке тұлғалардан және электрондық ақша эмитенттерінің агенттерінен олармен жасалған шарттарға және электрондық ақша жүйесінің ішкі ережелеріне сәйкес қабылданған ақша сомасы шегінде жүзге асырады. Эмитент немесе оның уәкілетті тұлғасы электрондық ақшаны шығарған кезде электрондық ақша иесін операцияларды жүзеге асыру тәртібі және тәуекелдер, шағымдарды беру тәсілдері және оларды қарау тәртібі, сондай-ақ электрондық ақшаны пайдалана отырып операциялар жүзеге асырған кезде алынатын комиссиялық сыйақылардың түрлері мен мөлшерлері туралы ақпаратпен таныстырады.

Электрондық ақшаны шығарған кезде электрондық ақша иесіне жеке тұлғаның немесе электрондық ақша агентінің сатып алу фактісін растайтын түбіртек немесе өзге құжат беріледі

Эмитент өзі шығарған электрондық ақшаның жалпы сомасының электрондық ақша иелерінен қабылданған ақшаның жалпы сомасына сәйкестігін бақылауды жүзеге асырады және қамтамасыз етеді.

Эмитент 100 айлық есептік көрсеткіштен асатын сомаға электрондық ақша шығарылған жағдайда электрондық ақша иесінің жеке басын анықтауға міндетті. Электрондық ақша иесі жасайтын бір операцияның ең көп сомасы 500 АЕК-ке тең сомадан аспауы тиіс.[11]

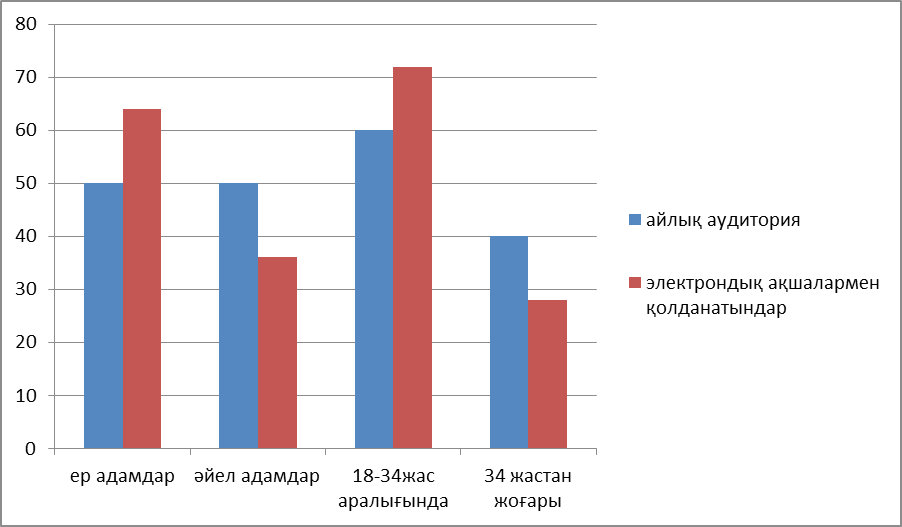

Интернетпен және электрондық ақшалармен қолданасыз ба? Деген сұрақ қойылып, халықтың арасында сауалнама жүргізілді. Сауалнаманың нәтижесінде мынандай қорытындылар шықты

Сурет-1 сауалнаманың нәтижесі

Ұлттық Банктiң банкноттар мен металл ақшаларды сатқан жағдайдағы сияқты электрондық ақшаны екiншi деңгейдегi банктерге сату арқылы оны айналымға шығару көзделдi. Мұндай жағдайда айналыстағы ақша массасы екi бөлiкке бөлiнер едi: электрондық ақша және банкноттар, металл ақшалар. Жоба негiзiнен сол кезеңдегi Қазақстан Республикасының банк жүйесiнiң даму деңгейiне сәйкес қажет болмады. Қазiргi кезде осы жобаны кезең-кезеңiмен iске асыру үшiн барлық алғышарттар бар. Бiрiншiден, екiншi деңгейдегi банктердiң ақпараттық инфрақұрылымы осы кезең iшiнде белгiлi бiр дамуға қол жеткiздi. Екiншiден, Қазақстан Республикасында ТМД елдерiнiң арасында неғұрлым дамыған, банкаралық есеп айырысуларды қамтамасыз ететiн төлем жүйесi қалыптасты.

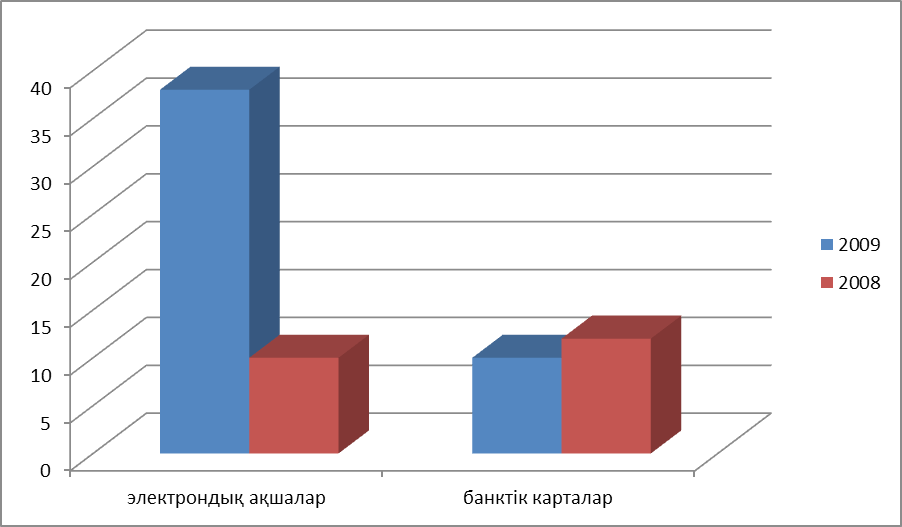

2008 жылы электрондық ақшалармен халықтың тек 10% ғана пайдаланса, 2009 жылы халықтың 38% электрондық ақшаларды таңдады. Ал банктік карталармен төлемдер 12%-дан 10%-ға түсті.

Сурет 2. Электрондық ақшалар мен банктік карточкалардың пайдалануы

Электрондық ақшалармен операцияларды жүзеге асыру үшін «электрондық әмиян» қолданылады. Электрондық әмиян электрондық ақша иелерінің оларды қолдану барысында электрондық ақшалардың есебін жүргізуге, сақтауға және олардың қолдануымен операцияларды жүргізуге мүмкіндік береді.

Электрондық қолма-қол ақшаны енгiзу жолындағы алғашқы қадам электрондық әмияндар тұжырымдамасы негiзiнде микропроцессорлық дебеттiк және кредиттiк карточкаларды пайдалана отырып Төлем карточкаларының ұлттық банкаралық жүйесiн құру болып табылады. Электрондық әмияндар тұжырымдамасын "таза" күйiнде iске асыру көзделмейдi, яғни есеп айырысу жүзеге асырылғанға дейiн клиенттердiң микропроцессорлық карточкаларына енгiзiлген ақша банк жүйесiнде жинақталуға мүмкiндiк бере отырып, iс жүзiнде клиенттердiң банктегi жеке есепшоттарында қалады. Халық тауарлар мен көрсетiлген қызметтер үшiн Қазақстан Республикасының кез келген жерiнде және осы карточканы ұстаушыға қандай банктiң қызмет көрсететiнiне қарамастан есеп айырысуға мүмкiндiк алады. Электрондық ақшаны шығару құқығы екінші деңгейдегі банктерге беріледі. Сонымен бірге жеке ұйымдар, эмитент банктер айналысқа шығарған электрондық ақшаны таратумен және оларды пайдаланып, жасалатын операцияларға қызмет көрсетумен айналыса алады. Электрондық ақша шығаруды электрондық ақша иелерінен алдын-ала алған қаражат шегінде эмитент жүзеге асырады. Эмитент банктер өздері шығарған электрондық ақшаны өтеуге қабылдауға немесе оларды қолма-қол ақшаны беру, немесе электрондық ақша иесінің талап етуі бойынша оларды банк шотына аудару арқылы номиналдық құны бойынша нақты ақшаға айырбастауға міндетті.

Электрондық ақша мен төлем карточкаларының арасындағы айырмашылық төлем карточкасының банк шотына кіру құралы болып табылатындығында. Төлем карточкалары бойынша операцияларды жүргізген кезде барлық операциялар клиенттің банк шотынан жүзеге асырылады. Электрондық ақша банк шотына байланысты емес және оларды пайдалана отырып операцияларды жүргізген кезде төлем электрондық ақшаны бір электронды құрылғыдан екіншісіне беру арқылы жүзеге асырылады. Осылайша, оның төлем карточкасынан айырмасы, электрондық ақшаны пайдалану кезінде төлем ақшаны (қолма-қол, қолма-қол емес) пайдаланбай, бір тұлғаның (төлеушінің) екінші тұлғаға электрондық ақшаны – “эмитенттің ақшалай міндеттемелері бар ақпаратты” беру арқылы жүзеге асырылатындығында болып отыр. Бұл ретте төлемді жүзеге асыру кезінде электрондық ақшаны беру үдерісі электрондық ақшасы бар немесе оларға кіруді қамтамасыз ететін электрондық құрылғылар (микропроцессор (чип), бағдарламалық қамтамасыз ету, компьютердің “жадысы”) арқылы іске асырылады. [12]

Электронды ақшалар пластикалық карточка формасында болады. Олар екі түрлі болып келеді:

1.Дебеттік (төлем) карточка – банкте арнайы карточкалық қаражаты бар, клиент арасындағы келісімшартқа сәйкес шоттан қаражатты пайдалануға, банкомат арқылы қолма-қол ақша алуға, сондай-ақ тауарлар мен қызметтер үшін төлеуге арналған төлем құралы.

Банктік карточкалардың ұғымы мен оның түрлері. Пластикалық карточка – бұл ақпараттың қазіргі жоғары технологиялық алып жүрушісі. Мамандардың айтуы бойынша, пластикалық карточка – бұл Қазақстанның төлем жүйесінің болашағы. Пластикалық карточка жақында тек қана қолма – қол ақшаларды емес, құжаттарды да ауыстырады (жеке куәлік немесе төл құжат орнына – карта суретімен). Барлық әлемде 2,5 миллиардтан астам адам тауарлар мен қызметтерге төлем жасау, жалақы алудың құралы және есептеудің тағы басқа түрлері ретінде пластикалық карточкаларды таңдады. Ендеше, пластикалық карточка қолма – қол ақшалармен еспетеуге қарағанда, қолайлы, әрі сенімді болып табылады. Пластикалық карточкалар шартты түрде: халықаралық, жергілікті, дебеттік, кредиттік, корпоративтік, жекешелік, құрама болып бөлінеді. Әлемде пластикалық карточканың 3 негізгі жүйесі бар: VISA, Master Card/Europay, American Express.

Card дебеттік карточкасын шығарды. Alem Card иелері болып корпоративтік карточка алатын заңды және жеке тұлғалар. Олардың барлығы қазіргі таңда Қазақстанда қызмет көрсетеді. 1993 жылдың соңында Alembank бірінші болып Қазақстанда Visa карточкасымен қызмет көрсетті, ал 1994 жылдан бастап - Master Card карточкасы қолданыла бастады. Карточкамен қызмет көрсету тәжірибесі кеңейген соң, Alembank 1994 жыдың қараша айында жеке Alem болуы мүмкін.

Қазіргі уақытта барлық елдерде шығарылған карточкалардың саны 2 миллиардтан асты. Статистика бойынша дамыған елдерде әр тұрғынға 2-3 карточкадан келеді. Қазақстанда да көбінің, зейнеткерлер, бизнесмендер, шахтерлер мен студенттердің, карточкалары бар. Карточкалардың саны күннен-күнге өсуде және олар біздің өміріміздің ажырамас бөлігіне айналуда.

Visa Electron – ең пайдалы тарифтер бойынша ең қол жетерлік халықаралық банктік карточка болып саналады. Бұл ең қарапайым, әрі арзан халықаралық карточка. Visa Electron шет елге жол жүретін кезіңізде және күнделікті өміріңізде сізге қолма – қол ақша алуыңызға, тауарарлар мен қызметтер үшін ақы төлеуіңізге көмектеседі. Visa Electron бойынша электродық құрылғылар: банкоматтар және POS – терминалдар арқылы қызмет көрсетіледі.

Visa Classic – Қазақстанда және шет елдегі ең танымал төлем карточкасы. Қызмет көрсетудің ең пайдалы тарифтері, сондай – ақ әлемнің кез келген елінде нақты қолданылу ыңғайлылығы оны шет елге шығатындар үшін маңызды нәрсе етеді. Ол бойынша Visa логотипі бар жерлердің бәрінде қызмет көрсетіледі.

Visa Classic көмегімен сіздің:

- Сауда және сервис кәсіпорындарында тауарлар мен қызметтерге ақы төлеуге;

- Банкоматтарда және қолма – қол ақша беретін пункттерде ақшаны қолма – қол алуға;

- Қонақ үйлерде нөмірді күні бұрын алып қоюға, автокөлікті жалға алуға, авиакомпаниялар мен агенттіктерде билеттерге тапсырыс беруге мүмкіндігіңіз бар.

Visa Business – корпоративтік карточка болып табылады және кәсіпорындардың қызметкерлеріне компанияның балансына жататын іссапарлық, өкілдік және өзге де шығыстарды ақша аудару арқылы төлеуге мүмкіндік береді. Карточка жоғалатын жағдайда сізге бар болғаны карточканы шұғыл түрде ауыстыру немесе қолма – қол ақшаны беруді ұйымдастырады. Сіздің компанияңыздың:

-Қызметкерлердің қаражатты жұмсауын талдауға;

-Іссапарлық және өкілдік шығыстарды жоспарлауға;

-Іссапарлық шығыстарға қаражатты ақша аудару тәсілімен беруге мүмкіндігі бар;

Visa Gold анағұрлым мәртебелі карточка қолайлылық пен сервистің жоғары деңгейін бағалайтындарға арналған. Visa Gold ұстаушыларына айтарлықтай шегерімдер мен жеңілдіктер беріледі. Карточка ұстаушыларының көрсететін қызметтерінің міндетті түрлерінің қатарына карточка жоғалатын жағдайда шұғыл қызмет ету, жоғалғанның орнына уақытша карточканы тегін алу мүмкіндігі және т.б. кіреді. Visa Gold карточкасының иесі қаржылық жағынан қабілеттілігін атап көрсетеді және анағұрлым қаржылық мол мүмкіндіктерді береді.

Tsesna Local - ең тиімді белгіленген баға бойынша арзан төлем карточкасы болып саналады. Кәсіпорындарда тауарлар мен қызметтерге төлем жасау және қолма – қол ақша алуға мүмкіндік береді. Сондықтан кең қолдануға ие және де иесіне тиімді болып келеді. Тағы бір көрінерлік жәйт – басқа атап өткен карточкалардай, мұның да жоғалтқан кездегі көрсететін қызметі – жоғалтқан карточканың орнына уақытша карточканы тегін беру және де шұғыл қызмет көрсету. Бұл осы карточканы күнделікті өмірде тауарларға төлем жасауына ыңғайлы болуына бірден-бір себеп болады.[13]

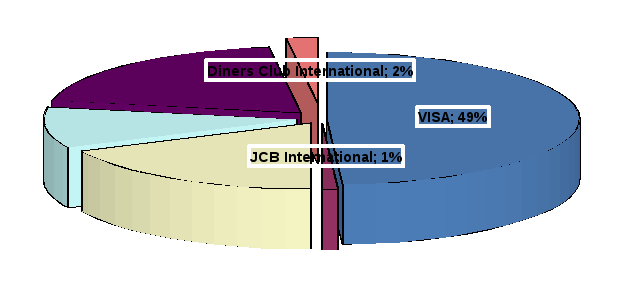

Төлем карточкалар нарығында қалыптасқан жағдай жөнінде мәліметтер төменде берілген.

Сурет 3 – Пластикалық карталар нарығының құрылымы

2.Несиелік карточка – оның эмитенті мен карточка иесі арасындағы келісімшартқа сәйкес, несиелік көлемінде та¬уарлар мен қызметтер үшін төлемді жасауға, не қолма-қол ақша алуға арналған карточка.

Кредиттік карточка ақшаның төлем құралы қызметін атқарады.

Кредиттік карточкалардың түрлері:

1. Жаңартылатын карточкалар. Магазин, ресторандарда қолданылады.

Карточкалардың қарыздары жабылғаннан кейін қайтадан жаңартылады.

2. Бір айлық карточкалар. Туристік фирмалармен есеп айырысу үшін қолданылады. Қарыздар айдың соңында жабылуы керек.

3. Фирмалық карточкалар. Әр түрлі фирмалар әр түрлі қызмет жөніндегі шығындарды төлеу үшін шығарылады.

4. Сыйлықтық немесе алтын кредиттік қарточкалар. Олар тек жоғары жылдық табысы бар клиенттерге беріледі.

Кредиттік карточкалар 1915 жылдан бастап пайдаланылады, ол кезде олар ең бірінші рет АҚШ-та қарызды жазу түрінде пайда болған. Ақша эволюциясының осы заманғы кезеңіне электронды ақшалар жүйесі сай келеді. Олардың көмегімен ақша операциялары жүргізіледі: банк есебінен ақша алу, салымдарды қабылдау, төлемдер, чектік кітапшалар беру, дебет-карточкалары және т.б. Электронды чектік кітапша болып табылатын смарт-карточкалар пайда болды. [14]

Карточкалар негізіндегі электрондық ақша санатына әлемнің түрлі елдерінде құрылған, GeldCarte (Германия), Proton (Бельгия), Chіp knіp (Нидерланд), Cash Card (Швеция), Quіck (Австрия), eNETS (Сингапур), Mondex (MasterCard) және VІSA CASH (VІSA) сияқты жүйелер жатқызылады. Екіншісі желілер негізіндегі электрондық ақша (network – based) немесе “желілік ақша”. “Электрондық ақшаның” бұл түрі телекоммуникациялық желі (Интернет) арқылы ақшалай құнды электрондық сақтау және электрондық ақшаны (эмитенттің электрондық міндеттемелерін) беруді жүзеге асыру үшін компьютерде (компьютердің қатты дискісі) орнатылған арнайы бағдарламалық қамтамасыз етуді пайдаланатын желілік өнімді білдіреді. Желілер негізіндегі электрондық ақшаға электрондық ақшаның мынадай жүйелерін жатқызуға болады – Paypal (АҚШ), WebMoney (Ресей), Яndex. Ақша (Ресей).