Глава 2. Анализ платежеспособности ооо "АвтоТрейд

2.1 Общая характеристика предприятия

Группа компаний "Автотрейд" работает на автомобильном рынке более 10 лет.

Это одна из старейших нижегородских компаний, занимающихся автомобильным бизнесом.

Во многом благодаря "Автотрейд" автомобильный рынок Нижегородской области принял достойный, цивилизованный вид. В 2009 году компания "Автотрейд" приобрела статус официального дилера KIA MOTORS. И сразу удалось выйти на высокий уровень продаж и стать одним из лучших региональных дилеров России.

Автосалоны KIA являются одними из самых крупных в России. Всегда в наличии большой выбор моделей различных комплектаций, поэтому покупателям не приходится долго ждать. Расположение дилерских центров в обеих частях города позволяет выбрать удобный для клиента салон.

За основу своей работы предприятие берет два принципа:

1. Обязательства перед клиентом превыше всего.

2. Предоставление клиентам только качественную продукцию и высококвалифицированный сервис.

Компания "Автотрейд" оказывает услуги в двух основных направлениях:

-

услуги по продаже автомобилей (подбор автомобиля, оформление кредита, страховки, лизинга, обмен старого автомобиля на новый);

-

услуги по обслуживанию автомобилей (установка дополнительного оборудования, гарантийное и посгарантийное обслуживание, кузовной ремонт любой сложности и многое другое). ООО "Автотрейд" занимается продажей автомобилей, запчастей, оказывает полный спектр услуг по ремонту и обслуживанию KIA.

Основными элементами управленческой структуры являются: руководитель предприятия; функциональные подразделения и их руководители.

Рисунок 2 - Организационная структура ООО "АвтоТрейд"

Исполнительным органом является руководитель предприятия – генеральный директор ООО "АвтоТрейд", который выполняет организационные функции на предприятии, а также контролирует все финансовые процессы и ему подчиняются все финансовые отделы и подразделения предприятия. Руководитель занимается организацией финансовой деятельности предприятия, направленной на обеспечение финансовыми ресурсами заданий плана, сохранности и эффективности использования основных фондов и оборотных средств, трудовых и финансовых ресурсов предприятия, своевременности платежей по обязательствам в государственный бюджет, поставщикам и учреждениям банков.

Генеральный директор ООО "АвтоТрейд" действует от имени предприятия, представляет его интересы, распоряжается имуществом предприятия, заключает договора, в том числе трудовые, выдает доверенности, открывает в банках расчетный и другие счета, пользуется правом распоряжения средствами, утверждает штаты, дает указания обязательные для всех сотрудников предприятия. Бухгалтерия ООО "АвтоТрейд" является самостоятельным структурным подразделением предприятия на правах отдела, непосредственно подчиняется главному бухгалтеру. Юрист осуществляет проверку соответствия деятельности предприятия закону, проверку и подготовку документов.

Финансовый отдел – оформление кредитов, аккредитивов, открытием счетов, составлением управленческой отчетности, контроль расходов в соответствии с БДДС (бюджет движения денежных средств). Взаимодействует с бухгалтерией и с планово-экономическим отделом.

Экономист занимается планированием доходов и себестоимости, формированием фактической себестоимости, формирование бюджета доходов и расходов. Взаимодействует с финансовым отделом, бухгалтерией, отделом снабжения, службой заказчика, с генеральным директором и главным инженером. Коммерческий отдел занимается организацией, подготовкой и реализацией заказов. Отдел взаимодействует с основными подразделениями компании. Отдел снабжения осуществляет комплектацию заказов, заключением договоров на поставку, мониторингом цен. Отдел кадров в ООО "АвтоТрейд" состоит из начальника управления персоналом и трудовыми отношениями и менеджера по персоналу. Вся текущая работа, которая связана с управлением персоналом , полностью лежит на менеджере по персоналу. Начальник отдела кадров занимается только общими вопросами и осуществляет связи с другими подразделениями.

2.2 Анализ финансово-хозяйственной ГК "Автотрейд"

Исходной информацией для анализа финансовой деятельности, и финансового состояния организации служит бухгалтерская отчётность, это годовой бухгалтерский баланс (Форма №1) и годовой отчёт о финансовых результатах (Форма №2), где дана денежная оценка производственной, сбытовой, снабженческой и финансовой деятельности.

Представленный в данном отчете анализ финансового положения и эффективности деятельности ГК "Автотрейд" выполнен за период 31.12.2012–31.12.2014 г, так как для объективной качественной оценки специалисты берут период за 3 года.

Таблица 3

Бухгалтерский баланс ГК "Автотрейд" за период 31.12.2012–31.12.2014 (Единица измерения: тыс. руб)

|

Наименование Показателей |

Значение показателя |

Изменение за анализируемый период |

||||||

|

в тыс. руб. |

||||||||

|

31.12.2014 |

31.12.2013 |

31.12.2012 |

в тыс. руб. |

в % |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|||

|

АКТИВ |

||||||||

|

1. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

- |

- |

- |

- |

- |

|||

|

Результаты исследований и разработок |

- |

- |

- |

- |

- |

|||

|

Нематериальные поисковые активы |

- |

- |

- |

- |

- |

|||

|

Материальные поисковые активы |

- |

- |

- |

- |

- |

|||

|

Основные средства |

16 875 |

11 780 |

9 921 |

+ 6 954 |

+ 70,09 |

|||

|

в том числе: основные средства в организации |

16 875 |

11 780 |

9 921 |

+ 6 954 |

+ 70,09 |

|||

|

Доходные вложения в материальные ценности |

- |

- |

- |

- |

- |

|||

|

Финансовые вложения |

1 |

1 |

1 |

0 |

0 |

|||

|

в том числе: ПАИ |

1 |

1 |

1 |

0 |

0 |

|||

|

Отложенные налоговые активы |

36 |

296 |

296 |

- 260 |

- 87,83 |

|||

|

Прочие внеоборотные активы |

- |

- |

- |

- |

- |

|||

|

ИТОГ ПО РАЗДЕЛУ 1 |

16 912 |

12 076 |

10 218 |

+ 6 694 |

+ 65,51 |

|||

|

2. ОБОРОТНЫЕ АКТИВЫ Запасы |

124 458 |

132 168 |

65 780 |

+ 58 678 |

+ 89,2 |

|||

|

НДС по приобретенным ценностям |

2 011 |

835 |

700 |

+ 1 311 |

+ 187,28 |

|||

|

Дебиторская задолженность |

29 974 |

57 688 |

61 773 |

- 31 799 |

- 51,47 |

|||

|

Финансовые вложения |

20 579 |

55 337 |

64 408 |

- 43 829 |

- 68,04 |

|||

|

Денежные средства и денежные эквиваленты |

8 944 |

1 630 |

2 469 |

+ 6 475 |

+ 262,25 |

|||

|

Прочие оборотные активы |

1 994 |

1 466 |

- |

+ 1994 |

+ 100 |

|||

|

ИТОГ ПО РАЗДЕЛУ 2 |

187 950 |

249 124 |

200 357 |

- 12 407 |

- 6,19 |

|||

|

БАЛАНС |

204 863 |

261 200 |

210 575 |

- 5 712 |

- 2,71 |

|||

|

ПАССИВ |

||||||||

|

3. КАПИТАЛ И РЕЗЕРВЫ Уставной капитал |

10 |

10 |

10 |

0 |

0 |

|||

|

Собственные акции выкупленные у акционеров |

- |

- |

- |

- |

- |

|||

|

Переоценка внеоборотных активов |

- |

- |

- |

- |

- |

|||

|

Добавочный капитал |

- |

- |

- |

- |

- |

|||

|

Резервный капитал |

- |

- |

- |

- |

- |

|||

|

Нераспределённая прибыль |

(6 274) |

(6 974) |

(12 215) |

+ 5 941 |

- 48,63 |

|||

|

ИТОГО ПО РАЗДЕЛУ 3 |

(6 264) |

(6 964) |

(12 205) |

+ 5 941 |

- 48,63 |

|||

|

4. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заёмные средства |

24 000 |

24 000 |

- |

+ 24 000 |

+ 100 |

|||

|

Отложенные налоговые обязательства |

- |

- |

- |

- |

- |

|||

|

Оценочные обязательства |

- |

- |

- |

- |

- |

|||

|

ИТОГО ПО РАЗДЕЛУ 4 |

24 000 |

24 000 |

- |

+ 24 000 |

+ 100 |

|||

|

5.КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заёмные средства |

73 832 |

149 071 |

117 106 |

- 43 274 |

- 36,96 |

|||

|

Кредиторская задолженность |

113 295 |

95 092 |

103 831 |

+ 9 464 |

+ 9,11 |

|||

|

Доходы будущих периодов |

- |

- |

- |

- |

- |

|||

|

Оценочные обязательства |

- |

- |

- |

- |

- |

|||

|

Прочие обязательства |

- |

- |

1 843 |

- 1 843 |

- 100 |

|||

|

ИТОГО ПО РАЗДЕЛУ 5 |

187 127 |

244 163 |

222 780 |

- 35 653 |

- 16 |

|||

|

БАЛАНС |

204 863 |

261 200 |

210 575 |

- 5 712 |

- 2,71 |

|||

На основе приведённых выше бухгалтерской отчётности можно сделать прогноз о финансовых ресурсов (собственный, заёмный капитал) ГК "Автотрейд". Посчитаем темпы роста и темпы прироста собственного капитала и заёмного базовым методом, и на основе полученных данных сделать расчет на 2015 год. Составим таблицу и рассчитаем:

Таблица 4

|

Год |

Собственный капитал в тыс. руб |

Темп роста в % |

Темп прироста в % |

Заёмный капитал в тыс. руб |

Темп роста в % |

Темп прироста в % |

|

2012 |

(12 205) |

100 |

0 |

222 780 |

100 |

0 |

|

2013 |

(6 964) |

57,05 |

- 42,95 |

268 163 |

120,37 |

+ 20,37 |

|

2014 |

(6 264) |

51,32 |

- 48,68 |

211 127 |

94,76 |

- 5,23 |

|

2015 |

(6 612) |

54,18 |

-45,82 |

241 783 |

108,53 |

+ 8,53 |

Таким образом исходя из данных таблицы можно сказать что в 2015 году объём финансовых ресурсов практически не изменяться, но так как собственный капитал находится в минусе, то его объём движется к нулю и в 2015 году он будет приблизительно составлять (6 612) тыс. руб. Заёмный капитал также возможно увеличиться и будет составлять 241 783 тыс.руб.

Из представленного бухгалтерского баланса в таблицы данных видно, что на 31 декабря 2014 г. в активах организации доля оборотных активов составляет 91,75%, а внеоборотных активов, соответственно 8,25%. Активы организации за период с 31 декабря 2012 г. по 31 декабря 2014 г. уменьшились на 2,16%. Учитывая уменьшение активов, необходимо отметить, что собственный капитал на 31 декабря 2014 в сравнение с 2012 годом (который взят как базовый для сравнения), собственный капитал с отрицательным значением увеличился на 51,32%. Увеличение собственного капитала и снижение заёмного капитала, следует рассматривать как положительный фактор.

На диаграмме ниже наглядно представлено соотношение основных разделов активов организации:

Диаграмма 1. Доля активов ГК "Автотрейд"

Снижение величины активов организации связан со снижением следующих позиций актива бухгалтерского баланса, хотя при этом по позиции запасы произошёл рост + 58678 тыс. руб.:

-

Основные средства – 29974 тыс. руб. (- 31799 тыс. руб.)

-

Финансовые вложения – 20579 тыс. руб. (- 43829 тыс. руб.)

Дальше можем проанализировать чистые активы в организации, но прежде рассчитаем их стоимость на 31 декабря 2012, 2013, 2014 год. Стоимость чистых активов рассчитывается по формуле:

Чистые Активы = Активы всего (валюта баланса) – Сумма всех обязательств за вычетом доходов будущих периодов (1)

На 31.12.12 Чистые Активы = 210 575 – 222 780 = - 12 205 тыс. руб.

На 31.12.13 Чистые Активы = 261 200 – 268 163 = - 6 963 тыс. руб.

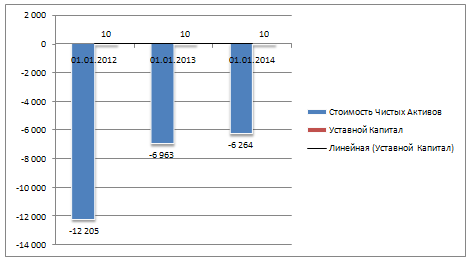

На 31.12.14 Чистые Активы = 204 863 – 211 127 = - 6 264 тыс. руб.

Из полученных данных можно сделать вывод. Чистые активы на 31.12.14 меньше уставного капитала в 626,4 раза. Данное соотношение отрицательно характеризует финансовое положение, полностью не удовлетворяя требованиям нормативных актов к величине чистых активов организации, хотя стоит отметить что уставной капитал в организации остаётся неизменным и составляет 10 тыс. руб. Тем не менее, за весь 2014 год стоимость чистых активов по сравнению с 2013 годом увеличились. Данная стоимость чистых активов говорит о не благоприятном финансовом положении организации по данному признаку. Ниже на графике представлено изменение стоимости чистых активов по отношению к уставному капиталу.

Диаграмма 2. Изменение стоимости чистых активов по отношению к уставному капиталу

Дальше можем рассчитать ряд значений коэффициентов на 31.12.2014 и сравнить их с базовыми значениями за 31.12.2012: коэффициент финансовой устойчивости, маневренности собственных средств, коэффициент обеспеченности собственными средствами и коэффициент соотношения собственных и заёмных средств.

Коэффициент финансовой устойчивости показывает удельный вес собственного капитала в общей сумме источников финансирования, он должен быть больше 0,5.

Он рассчитывается по формуле:

собственный капитал делённый на валюту баланса (2)

На

31.12.2012 Кфин.уст. = (12 205) / 210 575 = - 0,05

0,5

0,5

На

31.12.2014 Кфин.уст. = (6 264) / 204 863 = - 0,03

0,5

0,5

Коэффициент маневренности собственных средств показывает, какую долю собственного капитала предприятие направляет на финансирование запасов и текущей деятельности, он должен быть больше 0,5. Рассчитывается по формуле:

(Собственный капитал – Внеоборотные активы) / Собственный капитал (3)

На

31.12.2012 Кмсс = ((12 205) – 10 218) / (12 205) = 1,83

0,5

0,5

На

31.12.2014 Кмсс = ((6 264) – 16 912) / (6 264) = 3,69 0,5

0,5

Коэффициент обеспеченности собственными источниками финансирования показывает, какая часть оборотных активов предприятия финансируется за счет собственных источников, он должен быть больше 0,1. Рассчитывается по формуле:

(Собственный капитал – Внеоборотные активы) / Текущие активы (4)

На

31.12.2012 Косс = ((12 205) – 10 218) / 200 357 = - 0,1

0,1

0,1

На

31.12.2014 Косс = ((6 264) – 16 912) / 187 950 = - 0,12

0,1

0,1

Коэффициент соотношения заемных и собственных средств показывает, сколько заемных средств организация привлекла на 1 рубль вложенных в активы собственных средств, он должен быть меньше 1. Рассчитывается по формуле:

Ксзс = Заёмные средства / Собственные средства (5)

На

31.12.2012 Ксзс = 222 780 / (12

205) =

- 18,25

1

1

На

31.12.2014 Ксзс = 211 127 / (6

264) =

- 33,7

1

1

Данный коэффициент не соответствует нормативам и всё ещё уменьшается. Превышения заёмных средств перед собственными не ограничивает деятельность организации, так как основная часть заёмных средств это средства учредителей и организация не зависит от банковских кредитов. Тем не менее организация нуждается в росте собственных средств.

Далее рассчитаем коэффициенты абсолютной, критической, текущей ликвидности ГК "Автотрейд".

Коэффициент абсолютной ликвидности показывает, какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств и приравненных к ним финансовых вложений. Для коэффициента нормальное значение больше или равно 0,2. Рассчитывается по формуле:

(Денежные средства + Краткосрочные Финансовые Вложения) / Текущие обязательства (6)

На

31.12.2012 Кал = (2 469 + 64 408) / 222 780 = 0,3

0,2

0,2

На

31.12.2013 Кал = (1 630 + 55 337) / 244 163 = 0,23

0,2

0,2

На

31.12.2014 Кал = (8 944 + 20 579) / 187 127 = 0,15

0,2

0,2

Коэффициент критической ликвидности показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам. Для коэффициента нормальное значение от 0,7 до 1, если больше 1 то это значит, что для банков организация является наиболее привлекательной. Рассчитывается по формуле:

(Денежные средства + КФВ + Дебиторская задолженность) / Текущие обязательства (7)

На

31.12.2012 Ккл = (2 469 + 64 408 + 61 733) / 222 780 = 0,58

0,7

0,7

На

31.12.2013 Ккл = (1 630 + 55 337 + 57 688) / 244 163 = 0,47

0,7

0,7

На

31.12.2014 Ккл = (8 944 + 20 579 + 29 974) / 187 127 = 0,31

0,7

0,7

Коэффициент текущей ликвидности показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства предприятия. Для организации рекомендуемое значение 1 и более. Рассчитывается по формуле:

Оборотные активы всего / Краткосрочные обязательства (8)

На

31.12.2012 Ктл = 249 124 / 222 780 = 1,11

1

1

На

31.12.2013 Ктл = 200 357 / 244 163 = 0,82

1

1

На

31.12.2014 Ктл = 187 950 / 187 127 = 1,004

1

1

На основе высчитанных показателей ликвидности построим график и сделаем вывод.

Диаграмма 3 Ликвидность ГК "Автотрейд"

В соответствии с принципами оптимальной структуры организации по степени ликвидности можно сказать, что краткосрочные обязательства могут немедленно погашаться денежными средствами организациями либо частично, но только часть краткосрочных обязательств. Тем не менее возможность взятия нового кредита есть. Так же организация в любой момент может мобилизовать все свои оборотные средства.

Проведём оценку финансовых результатов деятельности организации. Она характеризуется полученной прибылью и уровнем рентабельности.

Прибыль это положительная разница между доходами (выручкой от реализации товаров и услуг) и затратами на производство или приобретение и сбыт этих товаров и услуг. Прибыль рассчитывается как выручка минус затраты (в денежном выражении). Является важнейшим показателем финансовых результатов хозяйственной деятельности субъектов предпринимательства (организаций и предпринимателей).

Основными задачами анализа финансовых результатов деятельности предприятия являются:

-

Контроль за выполнением планов реализации продукции и получением прибыли;

-

Определение влияния как объективных, так и субъективных факторов на объем реализации продукции и финансовые результаты;

-

Выявление резервов увеличения объема реализации продукции и суммы прибыли;

-

Оценка работы предприятия по использованию возможностей увеличения объема реализации продукции, прибыли и рентабельности;

Проведём анализ прибыли и рентабельности продаж на основе представленного выше отчёта о финансовых результатах организации за период с 31.12.2012 по 31.12.2014.

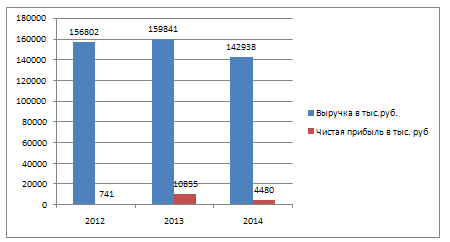

За 2013 год выручка равнялась 156802 тыс. руб. Финансовый результат выручки от продаж за 2013 года выросла на 3039 тыс. руб. или на 1,93%. В сравнение с 2014 то выручка упала 16 903 тыс.руб. или на 10,57%. Чистая прибыль в сравнение с выручкой гораздо ниже. В 2013 наблюдается сильный рост чистой прибыли на 10114 тыс. руб. или на 1484%. Но в 2014 сильный спад на 6375 тыс. руб. или на 58,72%. Отобразим изменение выручки и чистой прибыли наглядно на графики.

Диаграмма 4. Динамика выручки и чистой прибыли.

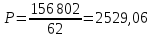

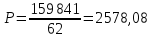

Дальше проанализируем как на выручку повлияла производительность труда. Ниже рассчитаем выручку на 1-го работника и построим график где отобразим динамику изменения показателя.

На

31.12.2012

тыс. руб.

тыс. руб.

На

31.12.2013

тыс. руб.

тыс. руб.

На

31.12.2014

тыс. руб.

тыс. руб.

Диаграмма 5 Динамика изменения выручки на одного работника

Производительность труда за последний год составила 2382,2 тыс. руб. на 1-го рабочего. За два последних года производительность труда уменьшилась на 195,88 тыс. руб. на 1-го рабочего, или на 7,62%.

Дальше посчитаем показатели рентабельности за 2014 год, сравним их с показателями за 2013 год, посчитаем коэффициент финансовой устойчивости и так как другие показатели уже известны, рассчитаем вероятность банкротства.

Показатель рентабельности продаж, рассчитывается по формуле:

Чистая прибыль / Выручку (9)

На 31.12.2013 Рентабельность продаж = 10 855 / 159 841 = 0,067

На 31.12.2014 Рентабельность продаж = 4 480 / 142 938 = 0,031

Далее считаем показатель рентабельности собственного капитала по формуле:

Чистая прибыл / Собственный капитал (10)

На 31.12.2013 Рентабельность соб. капитала = 10 855 / 18 136 = 0,59

На 31.12.2014 Рентабельность соб. капитала = 4 480 / 7 282 = 0,615

Считаем показатель рентабельности активов по формуле:

Чистая прибыль / Активов всего (11)

На 31.12.2013 Рентабельность активов = 10 855 / 44 156 = 0,245

На 31.12.2014 Рентабельность активов = 4 480 / 27 782 = 0,161

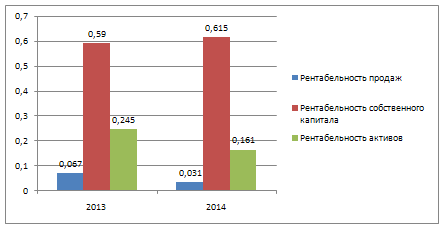

Теперь построим диаграмму и сделаем выводы.

Диаграмма 6. Рентабельность ГК "Автотрейд"

Рентабельность продаж за 2014 год показывает, что 1 рубль выручки пришлось 3,1 копейки чистой прибыли, этот показатель уменьшился за год на 53,73%. Рентабельность собственного капитала показывает, что на каждый 1 рубль собственного капитала приходит 61,5 копейки чистой прибыли. Этот показатель увеличился 4,23%. Рентабельность активов показывает, что 16,1 копейки чистой прибыли приносит каждый рубль вложений в активы. Это показатель уменьшился на 34,28%.

Далее прежде чем считать вероятность банкротства, посчитаем коэффициент финансовой независимости по формуле:

Заёмный капитал / Валюта баланса (12)

На 31.12.2013 Кфин.нез. = 222 780 / 210 575 = 1,05

На 31.12.2014 Кфин.нез. = 211 127 / 204 863 = 1,03

Так как показатель выше 0,7 организация является финансово зависимой, хоть этот показатель и вырос за год, но все заёмные средства организации это вложения учредителей.

Теперь можем посчитать вероятность банкротства. Для оценки вероятности банкротства будем использовать модель Альтмана.

Z = 0,717 X1 + 0,874 X2 + 3,1 X3 + 0,42 X4 + 0,995 X5

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

-

1,23 и менее – высокая вероятность банкротства;

-

если более 1,23 то низкая вероятность банкротства.

Посчитаем значение коэффициентов X1, X2, X3, X4, X5, каждый из них считается по своей формуле:

X1

=

=

=

= 1,3

= 1,3

X2

=

=

=

= 0,161

= 0,161

X3

=

=

=

= 0,211

= 0,211

X4

=

=

=

= 0,355

= 0,355

X5

=

= 5,14

= 5,14

Z = 0,717 *1,3 + 0,874*0,161 + 3,1*0,211 + 0,42*0,355 + 0,995*5,14

= 0,9321 + 0,1407 + 0,6541 + 0,1491 + 5,1145 = 6,99

Для ГК "Автотрейд" значение Z-счета на 30 июня 2014 г. составило 6,99. Такое значение показателя говорит о низкой вероятности банкротства ГК "Автотрейд". Несмотря на полученный результат следует отметить, что Z-счет Альтмана позволяет условно оценить вероятность банкротства организации, и окончательный вывод является приблизительным.

В целом по организации можно сказать, что организация рентабельна и безубыточна, но частично зависит от предоставленных займов своими учредителями. В 2014 году наблюдается не сильный спад, но на рентабельность это не повлияло и организация остаётся платёжеспособной.

Таблица 6.3

Оценка вероятности банкротства ООО "АвтоТрейд" по модели Альтмана

|

Наименование показателя |

Коэффициент |

2012 г. |

2013 г. |

2014 г. |

|

Х1 - показывает долю чистого оборотного капитала в активах |

0,717 |

0,709 |

0,761 |

0,912 |

|

Х2 - показывает рентабельность активов по нераспределенной прибыли |

0,874 |

0,025 |

0,054 |

0,024 |

|

Х3 - показывает рентабельность активов по балансовой прибыли |

3,1 |

0,059 |

0,083 |

0,031 |

|

Х4 - коэффициент финансирования |

0,42 |

0,005 |

0,063 |

0,049 |

|

Х5 - показывает отдачу всех активов |

0,995 |

3,50 |

3,66 |

2,68 |

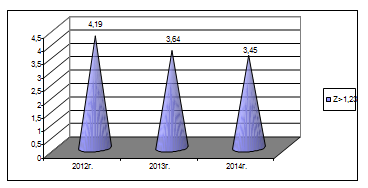

В анализируемом периоде вероятность банкротства организации по модели Альтмана минимальная, так как показатель Z>1,23.

На рисунке 6.4 приведен график вероятности банкротства ООО "АвтоТрейд".

Рис. 6.4. График вероятности банкротства ООО "Автотрейд"