Анализ способом относительных разниц

Способ относительных разниц также основывается на принципе элиминирования и является математическим преобразованием индексного способа:

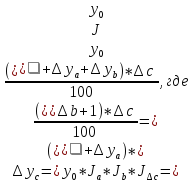

y0=a0*b0*c0; ya=a1*b0*c0; yb=a1*b1*c0; y1=a1*b1*c1; где

=

=

∆a%, ∆b%, ∆ c% – приросты в процентах значения факторов;

∆ya, ∆yb , ∆yc – абсолютные приросты результата за счет советующих факторов а, b, c.

Ja; Jb; Jc - индексы роста факторов (Ja = a1 / a0 );

J∆a; J∆b; J∆c - индексы прироста факторов (Ja =∆a /a0 =Ja -1);

Он применяется для измерения влияния факторов на прирост результативного показателя только в мультипликативных и аддитивно-мультипликативных моделях в случаях, когда исходные данные содержат уже определенные ранее относительные приросты факторных показателей в процентах.

Рассмотрим применение этого метода на примере, приведенном в Таблица 17:

∆ВПчр = ВП0 * ∆Ч%/100%= 400 * 20%/ 100% = +80;

∆ВПд=(ВП0+∆ВПчр)*∆Д%/100%=(400+80)*2,5%/100% = +12;

∆ВПп=(ВП0 + ∆ВПч + ∆ВПд)*∆Т%/ 100% =

=(400+80+12)* (-6,25%/ 100%)= -30,75 млн. руб.;

∆ВПчв = (ВП0 + ∆ВПч + ∆ВПд + ∆ВПТ)*∆Вчас%/ 100% =

= (400 + 80 + 12-30,75)*30,08%/ 100% = 138,75 млн руб.

Всего . +200 млн. руб.

Способ относительных разниц удобно применять в тех случаях, если требуется рассчитывать влияние большого комплекса факторов (8-10 и более) так как значительно сокращается число вычислительных процедур.

Анализ способом пропорционального деления и долевого участия

В ряде случаев для определения величины влияния факторов на прирост результативного показателя может быть использован способ пропорционального деления. Это касается тех случаев, когда мы имеем дело со смешанными моделями аддитивного и кратно-аддитивного типа

Для одноуровневой модели типа Y=1/(a+b+c) расчет проводится следующим образом:

Методика

расчета для моделей кратно-аддитивного

вида несколько сложнее. Здесь сначала

с помощью способа цепной подстановки

необходимо определить, как изменился

результативный показатель за счет

факторов первого уровня ( числителя)

затем способом пропорционального

деления или долевого участия рассчитать

влияние факторов второго порядка,

определяющих знаменатель.

Для решения такого типа задач можно использовать также способ долевого участия:

Анализ интегральным способом и способом логарифмирования

Факторы изменяются совместно, взаимосвязано и от этого взаимодействия получается дополнительный прирост результативного показателя, который при применении способов цепной подстановки, абсолютных и относительных разниц присоединяется к одному из факторов, как правило, к последнему. В связи с этим величина влияния факторов на изменение результативного показателя меняется в зависимости от места, на которое поставлен тот или иной фактор в детерминированной модели.

Чтобы избавиться от этого недостатка, в детерминированном факторном анализе используется интегральный метод, который применяется для измерения влияния факторов в мультипликативных, кратных и смешанных моделях кратно-аддитивного вида. Это позволяет получать более точные результаты расчета влияния факторов и избежать неоднозначной оценки влияния факторов, потому что в данном случае результаты не зависят от местоположения факторов в модели, а дополнительный прирост результативного показателя, который образовался от взаимодействия факторов, раскладывается между ними поровну.

На первый взгляд может показаться, что для распределения дополнительного прироста достаточно взять его половину или часть, соответствующую количеству факторов. Но это сделать чаще всего сложно, так как факторы могут действовать в разных направлениях. Использование интегрального метода не требует знания всего процесса интегрирования. Достаточно в готовые рабочие формулы подставить необходимые числовые данные и сделать не очень сложные расчеты. При этом достигается более высокая точность расчетов. Поэтому, применяя этот метод в АХД, пользуются готовыми алгоритмами, разработанными М.И. Бакановым и А.Д.Шереметом. Вот основные из них для разных моделей.

В нашем примере (Таблица 17) расчет влияния факторов делается следующим образом: ВП = Ч* Вгод.

∆ВПчр = (+20) * 4 + 1/2 (20 * 1) = +90 тыс. руб.;

∆ВПгв = (+1) ∙*100 + 1/2 (20 * 1) =+110 тыс. руб.

Для расчета влияния факторов в кратных и смешанных моделях используются следующие рабочие формулы:

Вид факторной модели: F=X/Y

Вид факторной модели: F=X/(Y+Z)

Существуют специальные справочники, где можно получить формулы для других типов моделей.

Способ логарифмирования применяется для измерения влияния факторов в мультипликативных моделях. В данном случае результат расчета, как и при интегрировании, не зависит от месторасположения факторов в модели и по сравнению с интегральным спсобом обеспечивается еще более высокая точность расчетов. Если при интегрировании дополнительный прирост от взаимодействия факторов распределяется поровну между ними, то с помощью логарифмирования результат совместного действия факторов распределяется пропорционально доли изолированного влияния каждого фактора на уровень результативного показателя. В этом его преимущество, а недостаток — в ограниченности сферы применения.

В отличие от интегрального метода при логарифмировании используются не абсолютные приросты показателей, а индексы их роста (снижения).

Математически этот метод описывается следующим образом. Допустим, что результативный показатель можно представить в виде произведения трех факторов: y=abc. Для индексов роста сохраняется та же зависимость Iy=Ia*Ib*Ic. Прологарифмировав обе части равенства, получим

lg Iy = lg Ia + lg Ib + lg Ic

Учитывая, что между индексами изменения показателей сохраняется та же зависимость, что и между самими показателями, абсолютные значения можно заменить на индексы:

Разделив обе части равенства на lg Iy и умножив на ∆y, получаем:

∆y=∆y*( lg Ia/ lg Iy) + ∆y*( lg Ib/ lg Iy) + ∆y*( lg Ic/ lg Iy)

Отсюда влияние факторов определяется следующим образом:

∆ya=∆y*( lg Ia/ Lg Iy)

∆yb=∆y*( lg Ib/ Lg Iy)

∆yc=∆y*( lg Ic/ Lg Iy)

Из формул вытекает, что общий прирост результативного показателя распределяется по факторам пропорционально отношениям логарифмов факторных индексов к логарифму индекса результативного показателя и не имеет значения, какой логарифм используется – натуральный или десятичный.