Глава 2

2.1.Краткая характеристика предприятия и анализ технико-экономических показателей

Открытое акционерное общество «Молочные продукты» - одно из крупнейших предприятий Беларуси в своей отрасли. Предприятие, оснащенное по последнему слову науки и техники с высокими стандартами качества сырья и готовой продукции.

Основной вид деятельности ОАО «Молочные продукты» - переработка молока, кроме консервирования, и производство из него различных видов молочной продукции для дальнейшей реализации, а также производство сыров.

Ассортимент насчитывает более 100 наименований. ОАО «Молочные продукты» имеет 4 торговые марки:

"Моя Славита"

"Богатей"

"Мой десерт"

"Молочное кружево"

На предприятии частная форма собственности. ОАО «Молочные продукты» принадлежит Министерству сельского хозяйства и продовольствия РБ.

Высшим органом управления является общее собрание акционеров, которое проводится один раз в год. Оно утверждает Устав общества, вносит в него изменения при необходимости, избирает членов наблюдательно совета, ревизионной комиссии.

На предприятии линейно-функциональная структура управления. Преимуществом данной структуры управления является то, что руководители высшего уровня, опираясь на предложение функционального руководителя, разрабатывают решения для линейного руководителя. Линейный руководитель получает советы от функционального руководителя.

Обеспечивается однозначное и оперативное руководство по каждому виду работ. Недостаток заключается в разногласии между линейными и функциональными службами, поэтому руководителю предприятия труднее координировать деятельность функционального руководителя. Повышение степени обособленности работников различных функциональных подразделений и служб, вынесение всех вопросов их взаимодействия на уровень руководителя организации.

Основные технико-экономические показатели деятельности ОАО «Молочные продукты» за 2009-2011 гг. рассмотрены в табл.2.1.

Таблица 2.1. Основные технико-экономические показатели деятельности ОАО «Молочные продукты» за 2009-2011 гг.

|

Показатель |

Ед. изм. |

2009 |

2010 |

2011 |

Темп роста, % | |

|

2010 к 2009 |

2011 к 2010 | |||||

|

1. Товарная продукция в действующих ценах |

млн. руб. |

139 212 |

208 557 |

551 286 |

149,81 |

264,33 |

|

2. Товарная продукция в сопоставимых ценах (в ценах 2009г.) |

млн. руб. |

139 212 |

205 678 |

260 505 |

147,74 |

126,66 |

|

3.Реализованная продукция |

млн. руб. |

157 665 |

226 831 |

604 446 |

143,87 |

266,47 |

|

4. Себестоимость реализованной продукции |

млн. руб. |

139 254 |

194 532 |

508 491 |

139,70 |

261,39 |

|

5. Прибыль (убыток) от реализации |

млн. руб. |

973 |

12 936 |

53 229 |

1329,50 |

411,48 |

|

6. Прибыль (убыток) отчетного периода |

млн. руб. |

-669 |

2 816 |

33 933 |

420,93 |

1205,01 |

|

7. Рентабельность реализованной продукции |

% |

0,70 |

6,65 |

10,47 |

- |

- |

|

8. Стоимость основных средств |

млн. руб. |

63 211 |

80 107 |

176 382 |

126,73 |

220,18 |

|

9. Численность работников |

чел. |

754 |

868 |

752 |

115,12 |

86,64 |

|

10. Рентабельность основных средств |

% |

- |

3,52 |

19,24 |

- |

- |

|

11.Производительность труда в действующих ценах |

млн. руб./ чел. |

184,63 |

240,27 |

733,09 |

130,14 |

305,11 |

|

12.Производительность труда в сопоставимых ценах (в ценах 2009г.) |

млн. руб./ чел. |

184,63 |

236,96 |

346,42 |

128,34 |

146,19 |

Источник: отчетность предприятия

Проанализировав табл. 2.1 можно заметить, что объем товарной продукции в 2010 году увеличился на 49,81% по сравнению с 2009 годом, хотя выручка от реализации продукции увеличилась лишь на 43,87%. Это говорит о том, что цены на реализованную продукцию снизились.Прибыльот реализации за 2010 год составила 12936 млн.руб.

В 2011 году объемы товарной продукции продолжают расти, при этом темп роста составил 164,33% или 551286 млн.руб. Выручка от реализации в 2011 году выросла на 166,47% по сравнению с предыдущим периодом и составила 604446 млн.руб.Темпы роста выручки от реализации товарной продукции в 2011 были выше, чем в 2010 г.,166,47% и 43,87 % соответственно. Темп роста себестоимости в 2011 году былтакже чуть выше, чем в 2010 году. В 2011 году он составил 161,39% или 508491 млн.руб., в 2010г.-39,7% или 194532 млн.руб.

Прибыль от реализации в 2010 году по сравнению с 2009 увеличилась в 13,3 раза, в 2011г. по сравнению с 2010 – в 4,1 раза и составила 53229 млн.руб.

Рентабельность реализованной продукции увеличивается с каждым годом. Стоимость основных средств в 2010 году увеличилась по сравнению с 2009 годом на 26,73% и составила 80107 млн.руб, в 2011 году по сравнению с 2010 годом на 120,18% или на 96275 млн. руб.

Численность работников в 2011 году сокращается (темп роста составляет 86,64%). В 2010 году наблюдался увеличение численности на 15,12%, но к 2011 году численность снизилась на 13,36% и составила 752 человека.

Объем производства в натуральном выражении рассмотрен табл.2.2.

Таблица 2.2.Объем производства продукции в натуральном выражении

|

Вид продукции |

2009 |

2010 |

2011 | |||||

|

тонн |

уд.вес,% |

тонн |

уд.вес,% |

тонн |

уд.вес,% | |||

|

1.Масло |

2825 |

3,41 |

3959 |

3,79 |

3176 |

2,36 | ||

|

2.Сыр |

26 |

0,03 |

26 |

0,02 |

43 |

0,03 | ||

|

3.Цельномолочная продукция |

60273 |

72,77 |

72706 |

69,62 |

96949 |

71,97 | ||

|

4.Кисломолочная продукция |

6301 |

7,61 |

11275 |

10,80 |

15990 |

11,87 | ||

|

5.Сухие молочные продукты |

3481 |

4,20 |

4427 |

4,24 |

5172 |

3,84 | ||

|

6.Десертная продукция |

9279 |

11,20 |

11300 |

10,82 |

12560 |

9,32 | ||

|

7.Прочая продукция |

645 |

0,78 |

735 |

0,70 |

820 |

0,61 | ||

|

Итого: |

82830 |

100 |

104428 |

100 |

134710 |

100 | ||

Источник: отчетность предприятия

Из табл.2.2видно, что наибольший удельный вес в объеме выпускаемой продукциив натуральном выражении занимает цельномолочная продукция (71,97%), возможно, это связано с тем, что она служит сырьем для производства другой продукции.

За 3 года удельный вес кисломолочных продуктов и сухих молочных продуктов в общем объеме продукции увеличился, с 7,61% до 11,87% и с 4,2% до 3,84% соответственно.

Объем прочей продукции в тоннах увеличился на 27% в 2011 году по сравнению с 2009 годом. Производство масла увеличилось незначительно, с 3,41% до 3,79% в общем объеме к 2010 году и составило 3959 т, а к 2011 году снизилось до 2,36% или до 3176 т.

Объем производства продукции в денежном выражении за 2009-2011гг. рассмотрен в табл.2.3.

Таблица 2.3. Объем производства продукции в денежном выражении

|

Вид продукции |

2009 |

2010 |

2011 | |||||

|

млн.руб |

уд.вес,% |

млн.руб |

уд.вес,% |

млн.руб |

уд.вес,% | |||

|

1.Масло |

14032,19 |

8,9 |

12248,87 |

5,4 |

35662,31 |

5,9 | ||

|

2.Сыр

|

315,33 |

0,2 |

453,66 |

0,2 |

1208,892 |

0,2 | ||

|

3.Цельномолочная продукция |

73156,56 |

46,4 |

114549,6 |

50,5 |

314916,4 |

52,1 | ||

|

4.Кисломолочная продукция |

43673,21 |

27,7 |

64646,84 |

28,5 |

171058,2 |

28,3 | ||

|

5.Сухие молочные продукты |

12770,87 |

8,1 |

11114,72 |

4,9 |

30222,3 |

5 | ||

|

6.Десертная продукция |

9932,90 |

6,3 |

12022,04 |

5,3 |

30826,75 |

5,6 | ||

|

7.Прочая продукция |

3783,96 |

2,4 |

11795,21 |

5,2 |

20551,16 |

3,4 | ||

|

Итого: |

157665 |

100 |

226831 |

100 |

604446 |

100 | ||

Источник: отчетность предприятия

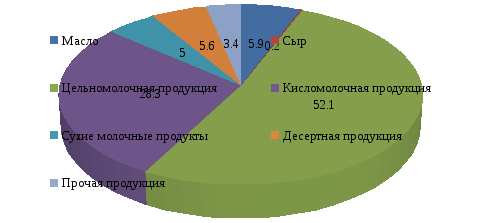

Из табл.2.3 видно, что наибольший удельный вес в объеме выпускаемой продукции в денежном выражении занимает цельномолочная продукция- 52,1% от общей стоимости всей выпускаемой предприятием продукции в 2011 году.

За 3 года удельный вес цельномолочных и кисломолочных продуктов в общем объеме продукции увеличился, удельный вес сыров остался прежним. Возможно, это связано с повышением цен на данный вид продукции.

Удельный вес десертной продукции в общем объеме производства в стоимостном выражении колеблется, но в 2011 году ее производство превысило производство 2010 года в 2,53 раза.

Производство прочей продукции в стоимостном выражении в 2010 году по сравнению с 2009 г. увеличилось, но удельный вес в общем объеме снизился к 2011 году по сравнению с 2010г. с 2,4% до 3,4%.

Самый низкий удельный вес в общем объеме производства ОАО «Молочные продукты», как в стоимостном, так и в натуральном выражении занимает сыр.

На рисунках 2.1 и 2.2 представлены объем производства продукции ОАО «Молочные продукты» в натуральном и стоимостном выражении соответственно.

Рисунок 2.1.Объем производства продукции в натуральном выражении

Рисунок 2.2.Объем производства продукции в стоимостном выражении

2.2. Анализ финансового состояния предприятия

От финансового развития предприятия во многом зависит успех его деятельности. Анализ финансового состояния имеет две основные цели:

оценить прошедшую финансово-хозяйственную деятельность предприятия;

подготовить информацию, необходимую для прогнозирования.

Цели анализа могут быть достигнуты в результате решения взаимосвязанного набора аналитических задач:

определение финансового состояния предприятия на момент проведения анализа;

выявление тенденций и закономерностей развития предприятия;

определение «узких» мест, которые отрицательно влияют на финансовое состояние предприятия;

выявление резервов, которые предприятие может использовать для улучшения финансового состояния.

Для того чтобы определить способность предприятия оплатить свои краткосрочные обязательства в течение отчетного периода рассчитывают коэффициенты ликвидности. Смысл этих показателей состоит в сравнении величины текущих задолженностей предприятия и его оборотных средств, которые должны обеспечить погашение этих задолженностей.

Коэффициенты платежеспособности ОАО «Молочные продукты» представлены в табл.2.4.

Таблица 2.4. Показатели платежеспособности

ОАО «Молочные продукты»

|

Показатель |

Ед. изм. |

2009 |

2010 |

2011 |

Темп роста, % | |

|

2010 к 2009 |

2011 к 2010 | |||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Внеоборотные активы |

млн. руб. |

74383 |

96690 |

381417 |

129,99 |

394,47 |

|

2. Оборотные активы |

млн. руб. |

22538 |

70221 |

235378 |

311,57 |

335,20 |

|

3. Капитал и резервы |

млн. руб. |

24745 |

41004 |

144116 |

165,71 |

351,47 |

|

4. Долгосрочные обязательства |

млн. руб. |

13391 |

34968 |

193380 |

261,13 |

553,02 |

|

5. Краткосрочные обязательства |

млн. руб. |

58785 |

90939 |

279299 |

154,70 |

307,13 |

|

6. Резервы предстоящих расходов |

млн. руб. |

0 |

0 |

0 |

- |

- |

|

7.Валюта баланса |

млн. руб. |

96921 |

166911 |

616795 |

172,21 |

369,54 |

|

8. Денежные средства |

млн. руб. |

285 |

639 |

43859 |

224,21 |

6863,69 |

|

9. Финансовые вложения |

млн. руб. |

57 |

57 |

108 |

100 |

189,47 |

Окончание табл.2.5

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

10. К-т текущей ликвидности (п.2/(п.5-п.6))(>=1,7) |

- |

0,38 |

0,77 |

0,84 |

- |

- |

|

11. К-т обеспеченности собственными оборотными средствами ((п.3+п.6-п.1)/п.2))[5,с.284] |

- |

-2,20 |

-0,79 |

-1,01 |

- |

- |

|

12. К-т обеспеченности финансовых обязательств активами ((п.4+(п.5-п.6))/п.7) (<0,85) |

- |

0,74 |

0,75 |

0,77 |

- |

- |

|

13. Коэффициент абсолютной ликвидности ((п.8+п.9)/(п.5-п.6)) |

- |

0,01 |

0,01 |

0,16 |

- |

- |

Источник: отчетность предприятия

Анализ табл.2.5 показал, что увеличение валюты баланса говорит об увеличении хозяйственного оборота. Увеличение оборотных и внеоборотных активов говорит о том, что предприятие развивает производственную мощность.

Проанализировав финансовые показатели предприятия в табл.2.4 можно увидеть, что коэффициент текущей ликвидности не достиг норматива 1,7 за все 3 года, а это значит, что предприятия в эти годы являлось неплатежеспособным.

Коэффициент абсолютной ликвидности приблизился к нормативу только в 2011 году.

Коэффициент обеспеченности собственными оборотными средствами в нашем случае отрицательный, что значит, что все оборотные средства предприятия профинансированы не за счет собственных средств.

Коэффициент обеспеченности финансовых обязательств активами в 2009-2011 гг. в пределах норматива(<0,85).

Коэффициенты оборачиваемости рассмотрены в табл.2.5.

Таблица 2.5. Коэффициенты оборачиваемости

|

Показатель |

Ед. изм. |

2009 |

2010 |

2011 |

Темп роста, % | |

|

2010 к 2009 |

2011 к 2010 | |||||

|

1. Выручка от реализации |

млн. руб. |

157 665 |

226 831 |

604 446 |

143,87 |

266,47 |

|

2. Оборотные активы |

млн. руб. |

22538 |

70221 |

235378 |

311,57 |

335,20 |

|

3. Собственный капитал |

млн. руб. |

24745 |

41004 |

144116 |

165,71 |

351,47 |

|

4. Долгосрочные кредиты и займы |

млн. руб. |

13 144 |

34935 |

193377 |

265,78 |

553,53 |

|

5. Основные средства |

млн. руб. |

99569 |

126896 |

326399 |

127,44 |

257,21 |

|

6.К-т оборачиваемости активов (п.1/п.2) |

- |

7,00 |

3,23 |

2,56 |

- |

- |

|

7.К-т оборачиваемости собственного капитала (п.1/п.3) |

- |

6,37 |

5,53 |

4,19 |

- |

- |

|

8.К-т оборачиваемости инвестиционного капитала (п.1/(п.3+п.4)) |

- |

4,13 |

2,99 |

1,79 |

- |

- |

|

9.К-т оборачиваемости основных средств (п.1/п.5) |

- |

1,58 |

1,79 |

1,85 |

- |

- |

Коэффициент оборачиваемости активов резко снизился к 2010 году, что свидетельствует о том, что реализованная продукция принесла значительно меньше денежных средств. По сравнению с 2009 годом коэффициент оборачиваемости активов снизился в 2,7 раза.

Коэффициент оборачиваемости собственного капитала показывает, сколько требуется оборотов для оплаты выставленных счетов. К 2011 году необходимо меньше оборотов, чем в 2009 году.

Коэффициент оборачиваемости основных средств небольшими темпами увеличивался из года в год. К 2011 году он стал 1,85, что на 17% больше чем в 2009 году.

В табл.2.7 рассмотрены коэффициенты рентабельности предприятия.

Таблица 2.7. Коэффициенты рентабельности

|

Показатель |

Значения по годам |

Темп роста,% | ||||

|

2009 |

2010 |

2011 |

2010-2009 |

2011-2010 | ||

|

1. Выручка от реализации, |

157 665 |

226 831 |

604 446 |

143,87 |

266,47 | |

|

2. Пассив баланса (общий капитал) |

96921 |

166911 |

616795 |

172,21 |

369,54 | |

|

3. Внеоборотные активы |

74383 |

96690 |

381417 |

129,99 |

394,47 | |

|

4.Собственный капитал |

16315 |

24745 |

41004 |

151,67 |

165,71 | |

|

5. Долгосрочные обязательства |

13391 |

34968 |

193380 |

261,13 |

553,02 | |

|

6.Прибыль отчетного периода |

- 669 |

2 816 |

33 933 |

- |

- | |

|

7.Коэффициент рентабельности продаж (п.6/п.1) |

- |

0,01

|

0,056 |

- |

- | |

|

8.Коэффициент рентабельности капитала (п.6/п.2) |

- |

0,02

|

0,055 |

- |

- | |

|

9.Рентабельность внеоборотных активов (п.6/п.3) |

- |

0,03

|

0,089 |

- |

- | |

|

10. Коэффициент рентабельности инвестиций (п.6/(п.4+п.5)) |

- |

0,047 |

0,145 |

- |

- | |

Источник: собственная разработка

Из табл.2.7 видно, что коэффициент рентабельности активов, рентабельности продаж и рентабельности внеоборотных активов за 2009 год посчитать невозможно, так как прибыль отрицательна, что говорит о неэффективном использовании руководством предприятия активов для получения прибыли.

Коэффициент рентабельности продаж показывает долю прибыли в каждом заработанном рубле. В 2011 году данный показатель увеличился на 0,046 по сравнению с 2010 годом. Прибыль с одного рубля в 2011 году составила 0,056 рублей.

Чем выше значение коэффициент рентабельности внеоборотных активов, тем более эффективно используются основные средства, а также тем быстрее окупятся новые инвестиции в основной капитал. Данный показатель также увеличился в 2011 году и достиг значения 0,089.

Коэффициент рентабельности инвестиций показывает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности и инвестиционной привлекательности. В 2010 году по сравнению с 2011 годом для получения одного рубля прибыли требовалось значительно меньше усилий.