Планирование торговли

.pdfХ0 - значение показателя в первом году анализируемого периода, тыс. руб.; Хn - значение показателя в отчетном году анализируемого периода, тыс. руб.; n - число лет в анализируемом периоде.

По данным табл. 2.2.1 определим:

∆РТОпл = 4−1 1782016200 ×100 −100 =10%; ∆ТЗ = 4−1 708695 ×100 −100 = 0,62%; ∆РТО = 4−1 1620012200 ×100 −100 = 9,91%;

УП = 0,62 / 9,91 =0,063. |

|

|||||

Таким образом: |

|

|||||

ТЗпл = |

|

708 −[(10 0,063)+100] |

= 712,5 тыс. руб.; |

|||

|

100 |

|

||||

|

|

|

||||

Nтз.дн |

= |

712,5 360 |

=14,4 дн. |

|

||

|

|

|||||

|

17820 |

|

|

|

||

В основе метода удельных приращений лежит соотношение в темпах прироста товарных запасов и розничного товарооборота. Это соотношение можно назвать коэффициентом эластичности, показывающим, как изменится товарный запас при условии изменения розничного товарооборота на 1%.

Этот же подход положен в основу метода расчета плановой суммы товарного запаса с помощью модифицированной модели Уилсона:

ТЗ = L РТО, |

(2.26) |

где L - коэффициент соотношения товарного запаса и розничного товарооборота. Преобразовав эту формулу, получим:

L = |

ТЗ2 |

. |

(2.27) |

|

РТО |

||||

|

|

|

Таблица 2.2.2 Расчет норматива товарного запаса на конец планового периода на основе

модифицированной модели Уилсона

Год |

Розничный товарооборот, |

Товарный запас, |

Коэффициент |

|

тыс. руб. |

тыс. руб. |

L |

Первый |

12 200 |

695 |

39,59 |

Второй |

13 100 |

620 |

29,34 |

Прошлый |

14 400 |

664 |

30,62 |

Отчетный |

16 200 |

708 |

30,94 |

|

Базисный темп изменения коэффициента L, % 78,15M |

|

|

|

Среднегодовой темп изменения коэффициента L, % 92,11 |

|

|

Плановый год |

17 820 |

713 |

28,50 |

На основе данных табл. 2.2.2 коэффициент L на планируемый год составит:

Lпл = |

30,94 92,11 |

= 28,50; |

|

100 |

|

||

|

|

|

|

ÒÇ= 28,50 17820 = 713 тыс. руб.

Методы удельных приращений и модифицированной модели Уилсона дали одинаковый результат, поскольку в основу их положен один и тот же принцип обоснования плановой величины товарных запасов исходя из сложившегося соотношения в изменениях товарного запаса и розничного товарооборота.

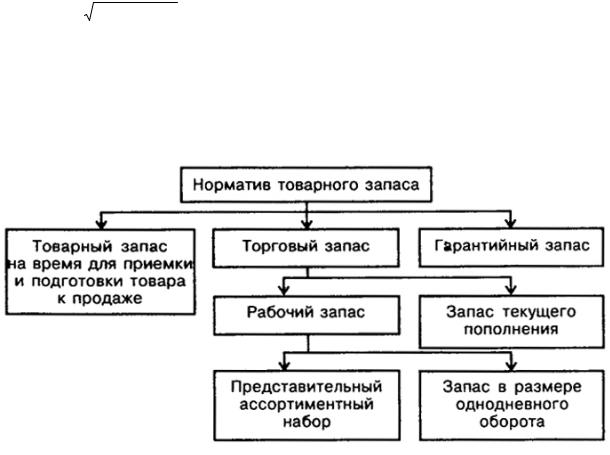

Расчет норматива товарного запаса методом технико-экономических расчетов

осуществляется по составным элементам в зависимости от их назначения в процессе реализации (рис. 9).

Рис. 9. Элементы товарного запаса

Основной частью норматива товарного запаса является торговый запас, который состоит из двух частей:

1)рабочего запаса, который должен постоянно находиться в торговом зале;

2)запаса текущего пополнения, предназначенного для обеспечения бесперебойной продажи товаров на период до очередного поступления товаров.

Гарантийный запас предназначен для обеспечения бесперебойной продажи товаров в случае возникновения непредвиденных обстоятельств (резкое возрастание спроса, невозможность осуществить своевременную закупку и поставку товаров и т.п.).

Представительный ассортиментный набор - это демонстрационный запас,

находящийся в торговом зале, который должен содержать все многообразие ассортимента товаров данной товарной группы. Запас в размере однодневного оборота также хранится в торговом зале, ежедневно пополняется за счет запаса текущего пополнения и предназначается для непосредственного отпуска товаров покупателям.

Запас текущего пополнения зависит от частоты завоза товаров и комплектности поступления, которая характеризует среднее количество ассортиментных разновидностей, обновляемое каждой партией поставки. Чем выше частота завоза (т.е. меньше интервал между поставками) и комплектность поставки, тем меньше величина запаса текущего пополнения.

Норма товарного запаса в днях исчисляется по формуле:

Nтз.дн = ПП + РЗ + ЗТП + ГЗ, |

(2.28) |

где ПП - время на приемку и подготовку товара к продаже, дни; РЗ - рабочий запас, дни; ЗТП - запас текущего пополнения, дни;

ГЗ - гарантийный запас, дни.

РЗдн = |

ПАН +Орто |

, |

(2.29) |

|

|||

|

Орто |

|

|

где ПАН - представительный ассортиментный набор, руб.

ЗТП =1/ 2 × |

i |

=1/ 2 ×i × |

R |

, |

(2.30) |

|

r / R |

r |

|||||

|

|

|

|

где R - общее количество ассортиментных разновидностей, ед.;

r - количество ассортиментных разновидностей водной партии, ед.; i - средний интервал между поставками, дни.

ПАН = Ц · R, |

(2.31) |

где Ц - средняя цена одной ассортиментной разновидности, руб.; Предположим, что в группе продовольственных товаров норматив товарных

запасов по бакалейным товарам рассчитывается методом технико-экономических расчетов. При этом имеется следующая информация об ассортименте и поставках товаров. Общее количество ассортиментных разновидностей бакалейных товаров на данном предприятии - 50 ед. при средней цене 7,50 руб., в каждой партии поставки, которая осуществляется с интервалом в 3 дня, завозится 5 ед. неповторяющихся ассортиментных разновидностей. Время на приемку и подготовку товара к продаже - 0,4 дня, гарантийный запас составляет 25% запаса текущего пополнения. Однодневный товарооборот по бакалейным товарам составит в планируемом году 3 тыс. руб.

Расчет норматива товарного запаса производится в следующей последовательности:

ПАН = 7,50 · 50 = 375 руб.;

= 375 +3000 = РЗдн 3000 1,1дн.;

ЗТПдн = 1 / 2 · 3 · 50 / 5= 15 дн.; ГЗдн = 15 · 25% = 3,8дн.;

Nтз.дн = 0,4 + 1,1 + 15 + 3,8 = 20,3 дн.;

ТЗпл = 3 тыс. руб. · 20,3 дн. = 61 тыс. руб.

Расчет норматива товарного запаса тем или иным методом, как правило, производится на конец IV квартала планируемого года по отдельным товарным группам. Свести воедино эти нормативы и определить плановую сумму товарных запасов в целом по предприятию можно путем их суммирования:

ТЗпл = ∑n |

ТЗi.пл , |

(2.32) |

i=1 |

|

|

где ТЗпл - плановая сумма товарных запасов в целом по предприятию, руб.; ТЗi пл - плановая сумма товарных запасов i-й группы, руб.;

i - наименование товарной группы; n - количество товарных групп.

Норматив товарного запаса в днях оборота в целом по предприятию рассчитывают путем деления плановой суммы товарных запасов на плановый однодневный товарооборот:

N |

тз.пл |

= |

ТЗпл |

. |

(2.33) |

|

|||||

|

|

Орто.пл |

|

||

В процессе хозяйственной деятельности у предприятия возникает потребность в определении плановой величины товарных запасов не только на IV квартал, но также и на I - III кварталы планируемого года. Их можно определить либо с помощью индексов сезонности, если значения товарооборота, а следовательно, и запасов имеют существенные сезонные колебания, либо путем исчисления среднего размера изменения товарных запасов в течение планируемого года. Второй способ более простой. В этом случае сначала определяется общая сумма изменения плановой величины товарного запаса за год (∆ТЗпл):

∆ТЗпл = ТЗпл.IVкв - ТЗнач, |

(2.34) |

где Т3нач - фактическая величина товарного запаса на начало планируемого года (на конец отчетного года), руб.

Затем рассчитывается среднеквартальное изменение величины товарных запасов:

∆ТЗпл.кв |

= |

∆ТЗпл |

. |

(2.35) |

|

4 |

|||||

|

|

|

|

Наконец, определяется плановая сумма товарного запаса для каждого квартала планируемого года:

Т3пл.Iкв = Т3нач + ∆Т3пл.кв, |

(2.36) |

Т3пл.IIкв = Т3пл.Iкв + ∆Т3пл.кв и т.д. |

(2.37) |

§2.2.2. Определение общей потребности в товарных ресурсах и оптимальных условий товароснабжения предприятия торговли

Общая потребность в товарных ресурсах и в необходимом объеме закупок и поступления товаров определяется исходя из балансовой формулы розничного товарооборота, которую можно представить и в табличном виде (табл. 2.2.3).

|

Таблица 2.2.3 |

|

|

|

|

|

|

|

|

|

Расчет |

потребности |

предприятия |

в товарных |

ресурсах на |

планируемый |

|||

год (тыс. руб.) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

№ |

Показатели1 |

|

|

Товарные группы |

|

Итого |

|||

п/п |

|

|

|

|

Продовольственные |

Непродовольственные |

|

||

|

|

|

|

|

|

товары |

товары |

|

|

|

Потребность в |

товарных |

|

|

|

|

|

||

|

ресурсах: |

|

|

|

|

|

|

|

|

1 |

Продажа товаров |

|

|

|

7128 |

10692 |

|

17820 |

|

2 |

Естественная убыль |

|

|

|

22 |

- |

|

22 |

|

3 |

Уценка товаров |

|

|

|

- |

35 |

|

35 |

|

4 |

Прочий расход |

|

|

|

4 |

7 |

|

11 |

|

5 |

Товарные |

запасы |

на |

конец |

|

186 |

606 |

|

792 |

1 Товарооборот и товарные запасы в планируемом году между продовольственными и непродовольственными товарами распределены по сложившемуся в отчетном году соотношению.

|

года |

|

|

|

|

6 |

Итого потребность |

7340 |

11 340 |

18680 |

|

|

Источники |

обеспечения |

|

|

|

|

потребности: |

|

|

|

|

7 |

Товарные запасы |

на начало |

180 |

546 |

726 |

|

года |

|

|

|

|

8 |

Поступление товаров (стр. 6 - |

7160 |

10794 |

17954 |

|

|

стр. 7) |

|

|

|

|

Необходимый объем поступления товаров в планируемом году определяется путем исключения из общей потребности в товарах (стр. 6) имеющихся у предприятия на начало планируемого года товарных запасов (стр. 7).

Далее следует определить источники формирования оборотных средств, необходимых для осуществления закупок товаров. Такими источниками могут быть:

собственные средства предприятия (прибыль, уставный капитал); заемные средства в форме товарного либо финансового кредита.

Кроме того, необходимо определить порядок осуществления закупок товаров, которые розничное предприятие может самостоятельно произвести либо поручить произвести закупку товаров для себя.

Розничные предприятия могут:

1.Самостоятельно произвести закупки:

•у непосредственного производителя товаров;

•у оптового предприятия;

•на оптовом рынке;

•у комиссионера.

2.Поручить произвести закупку товаров для себя:

•агенту у производителя товаров;

•брокеру на бирже.

Закупки товаров предприятиями розничной торговли осуществляются на основе договоров поставки и договоров купли-продажи, которые указаны во второй части Гражданского кодекса Российской Федерации. Как правило, договором поставки предусматриваются долговременные отношения между продавцами и покупателями, в то время как разовые сделки осуществляются на основе договоров купли-продажи. Договором поставки определены период поставки и доставки товаров, их ассортимент, форма расчетов, порядок урегулирования разногласий при заключении договора и другие условия.

Заключая долговременное соглашение на поставку товаров, необходимо предусмотреть в договоре оптимальные для розничного предприятия параметры системы товароснабжения, к числу которых относятся объем партии поставки, число поставок и интервал между поставками.

При оптимизации системы товароснабжения задача сводится к обеспечению минимальных совокупных затрат по завозу и хранению товаров

Сxp + Сзав = Исов min, |

(2.38) |

где Сxp - издержки по хранению, руб.;

Сзав - издержки по завозу, руб.; Исов - совокупные издержки по завозу и хранению, руб.

Оптимальный размер партии поставки (qopt), обеспечивающий минимум совокупных затрат, определяется по формуле управления запасами Уилсона:

qopt = |

2 Сзав |

Q |

, |

(2.39) |

Cхр |

|

|||

|

|

|

|

где Q - объем поставки товаров по договору.

Оптимальные значения остальных параметров системы товароснабжения рассчитываются по формулам:

nopt |

= |

|

Q |

; |

(2.40) |

|

|

|

|

||||

|

|

|

qopt |

|

||

topt |

= |

360 |

. |

(2.41) |

||

|

||||||

|

|

nopt |

|

|||

где nopt - оптимальное число поставок по договору; topt - оптимальный интервал между поставками, дни.

Для использования этой модели определения запасов и условий товароснабжения в практической деятельности предприятия необходимо прежде всего получить информацию по затратам по хранению (Схр) и завозу (Сзав). Работа эта достаточно трудоемкая, поскольку требует обработки большого массива первичной документации. Поэтому использование модели Уилсона в деятельности торговых предприятий ограничено.

Глава 2.3. Планирование численности и заработной платы работников

§2.3.1. Содержание, задачи и технология планирования потребности в персонале

Планирование потребности торгового предприятия в персонале, необходимом для выполнения плана, осуществляется в плане по труду и персоналу.

Значение и роль плана по труду и персоналу торгового предприятия определяются следующим моментами:

•затраты на содержание персонала составляют значительную часть издержек предприятия, определяют цену реализации продукции и ее конкурентоспособность;

•персонал фирмы является важнейшим фактором производства. Именно от него зависит, насколько эффективно используются на предприятии средства и предметы труда, насколько успешно работает предприятие в целом. Поэтому на каждом предприятии должна разрабатываться и осуществляться кадровая политика, служащая исходной базой для планирования персонала;

•в настоящее время возрастает коллективный и инвестиционный характер труда. Это выражается в разработке и реализации на предприятии значительного числа различных инновационных проектов, в которых задействовано большое

количество работников. Эффективность этих проектов во многом зависит от того, насколько скоординированы усилия исполнителей, что может быть обеспечено только на планомерной основе.

Целью разработки плана по труду и персоналу является определение рациональной (экономически обоснованной) потребности торгового предприятия в персонале и обеспечение эффективного его использования в планируемом периоде времени.

К числу основных задач, которые решаются в процессе планирования труда, относятся следующие:

•создание здорового и работоспособного трудового коллектива, способного выполнить намеченные тактическим планом цели;

•формирование оптимальной половозрастной и квалификационной структуры трудового коллектива фирмы;

•подготовка, переподготовка и повышение квалификации персонала фирмы;

•совершенствование организации труда;

•стимулирование труда;

•создание благоприятных условий труда и отдыха для персонала;

•повышение производительности и качества труда;

•обеспечение оптимального соотношения между численностью персонала, заработной платой и производительностью труда в планируемом периоде;

•ротация персонала (прием, увольнение, перевод на другую работу);

•оптимизация средств на содержание персонала и т.д.

Процесс планирования труда является составной частью тактического планирования. Однако, если планирование материально-вещественных факторов производства не представляет особой трудности, то планирование персонала является наиболее сложным. Это обусловлено тем, что каждый член трудового коллектива фирмы имеет свои потенциальные трудовые возможности, черты характера и в этом отношении он неповторим. Следовательно, трудовой коллектив как объект тактического планирования не представляет собой сумму работников фирмы, а характеризуется синергетическим эффектом, оценить который чрезвычайно сложно.

§2.3.2. Структура плана по труду и персоналу

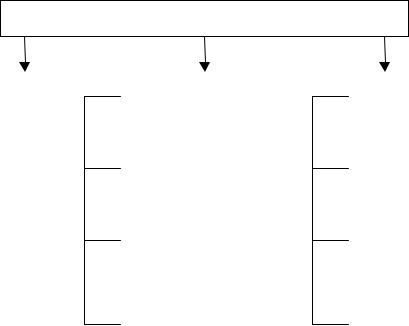

Структура плана по труду торгового предприятия может быть представлена следующим образом (рис. 10).

План по труду и персоналу

|

план по труду |

|

план по численности |

|

план по |

|

|

|

работающих |

|

заработной плате |

|

|

|

|

|

|

|

|

|

|

|

|

|

производительн |

|

численность и |

|

фонд оплаты |

|

ость труда |

|

структура персонала |

|

труда |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

прием, |

|

средняя |

|

|

|

высвобождение |

|

заработная плата |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

подготовка, |

|

отношение между |

|

|

|

переподготовка и |

|

заработной |

|

|

|

повышение |

|

платой и |

|

|

|

квалификации |

|

производительно |

|

|

|

|

|

|

Рис. 10. Структура плана по труду и персоналу

В соответствии со структурой тактического плана планирование персонала охватывает планирование труда и планирование оплаты труда. Для этого в плане по труду и персоналу выделяются три раздела: план по труду; план по численности персонала и план по заработной плате.

§2.3.3. Расчет баланса рабочего времени

Планирование потребности в персонале основано на балансе рабочего времени одного среднесписочного продавца (работающего) на плановый год.

Впланировании принято различать следующие фонды рабочего времени:

•плановый календарный фонд рабочего времени (Фк);

•плановый номинальный (максимально возможный) фонд рабочего времени

(Фн);

•плановый полезный (эффективный) фонд рабочего времени (Фп)

Календарный фонд рабочего времени за планируемый период (месяц, квартал, год) может быть рассчитан в среднем на одного рабочего (в чел.-днях или чел.-часах) и на всю численность продавцов, группу продавцов (отдела, секции).

Общий календарный фонд рабочего времени по фирме определяется по формуле

Фк = Дк х Чсср(чел.-дн.) |

(2.42а) |

или |

|

Фк = Дк х Чсср х Пд (чел.-ч), |

(2.42б) |

где Дк — число календарных дней в плановом периоде; Чсср — плановая среднесписочная численность продавцов в данном периоде, чел.;

Пд — средняя установленная продолжительность одного рабочего дня в плановом периоде, ч.

Календарный фонд рабочего времени не учитывает различные неявки (невыходы) на работу продавцов в плановом периоде и служит базой для расчета номинального фонда.

Номинальный фонд рабочего времени характеризует потенциальную величину максимально возможного для использования фонда рабочего времени (кроме выходных, праздничных дней и времени на очередные отпуска) и определяется по формуле

Фн = Фк - (Дп + Дв+ До) х Чсср |

(2.43а) |

или |

|

Фн= Фт - До х Чсср (чел.-дн.); |

(2.43б) |

Фн = Фк - (Дп + Дв+ До) х Чсср х Пд |

(2.44а) |

или |

|

Фн = Фт – До х Чсср - Пд (чел.-ч), |

(2.44б) |

где Дп, Дв, До — количество соответственно праздничных, выходных дней и дней очередных отпусков в плановом периоде;

Фт — табельный фонд рабочего времени продавцов в плановом периоде, чел.-дн. или чел.-ч.

Табельный фонд рабочего времени (Фт) определяется, как разность между календарным фондом рабочего времени рабочих (в чел.-днях или чел.-часах) Фк и количеством праздничных Дп и выходных человеко-дней (человеко-часов) Дв:

Фт = Фк - (Дп + Дв) х Чсср (чел.-дн.) |

(2.45а) |

или |

|

Фт = Фк - (Дп + Дв) х Чдср х Пд (чел.-ч). |

(2.45б) |

Полезный фонд рабочего времени (Фп) обычно меньше номинального фонда рабочего времени рабочих на величину планируемых невыходов рабочих на работу по различным причинам (Дн):

Фп = Фн – Дн х Чсср (чел.-дн.) |

(2.46а) |

или |

|

Фп = Фн - Дн х Чсср х Пд (чел.-ч). |

(2.46б) |

Необходимая для выполнения плана товарооборота численность продавцов определяется на основе планового полезного фонда рабочего времени.

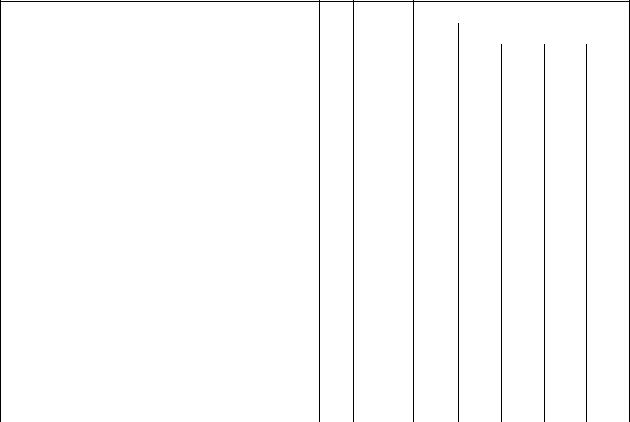

Для определения полезного фонда рабочего времени в плановом периоде составляется баланс рабочего времени (табл. 2.3.1). Расчет баланса осуществляется в той последовательности, в которой расположены показатели таблицы.

Таблица 2.3.1 Баланс рабочего времени одного рабочего на 20__г.

|

|

Ед. |

Отчет |

|

План на 20__ |

г. |

|

|

Наименование показателя |

за |

|

|

по кварталам |

|

|||

изм. 20__г. |

Всего |

|

|

|

|

|||

|

|

1 |

2 |

3 |

4 |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

1. |

Календарный фонд времени |

дни |

|

|

|

|

|

|

2. |

Количество нерабочих дней, всего |

дни |

|

|

|

|

|

|

в том числе |

|

|

|

|

|

|

|

|

2.1.Праздничные

2.2.Выходные

2.3.Очередные и дополнительные отпуска

3. |

Номинальный фонд рабочего времени |

дни |

(стр.1 - стр.2) |

|

|

4. |

Неявки на работу, всего |

дни |

в том числе |

|

|

4.1.Учебные отпуска

4.2.Отпуска в связи с родами

4.3.Болезни

4.4.Выполнение государственных обязанностей

4.5.Неявки с разрешения организации

4.6.Прогулы

4.7.Целодневные простои

4.8.Прочие невыходы

5. |

Полезный фонд рабочего времени |

дни |

(стр.3- стр.4) |

|

|

6. |

Средняя продолжительность рабочего дня |

дни |

7. |

Полезный фонд рабочего времени |

дни |

(стр.5 х стр.6) |

|

|

Количество нерабочих дней и неявок на работу в плановом году определяется в расчете на одного продавца. При этом количество дней отпуска в связи с беременностью и родами определяется на основе средних данных отчета за истекший год.

Количество неявок по болезни рассчитывается по отчетным данным за истекший отчетный год с учетом резервов сокращения потерь рабочего времени за счет мероприятий по оздоровлению и улучшению условий труда.

Количество дней, связанных с выполнением государственных, и общественных обязанностей определяется на основе данных за истекший год или специальным расчетом.

Количество дней, не отработанных кормящими матерями, а также в связи с сокращением рабочего дня определяется по отчетным данным за истекший год. Аналогично рассчитываются отпуск на учебу и сдачу экзаменов, неявки с разрешения администрации, прогулы, целодневные простои.

К прочим невыходам относятся отпуска по инициативе нанимателя, массовые невыходы (забастовки) и т.д.

§2.3.4. Расчет потребности в персонале

Все показатели по труду и заработной плате тесно взаимосвязаны между собой. При их планировании нужно предусмотреть рациональное использование трудовых ресурсов, расходов на оплату затрат на социальные нужды. Все показатели целесообразно увязывать с ростом доходов предприятия и улучшением качества обслуживания покупателей.

Расчет плановой численности работников производится с учетом режима работы предприятия. При этом учитываются коэффициенты увеличения численности, необходимой для замены временно отсутствующих работников (отпуск, болезнь). При планировании численности продавцов, кассиров, контролеров-кассиров определяют явочную и среднесписочную численность. При расчете численности этих работников используется показатель условного рабочего места. При его определении могут быть взяты показатели средней площади одного условного рабочего места (в продовольственной торговле - 20 м2, в непродовольственной - 21,5 м2). В явочную численность входят работники, которые ежедневно должны быть на работе в течение рабочего времени с учетом времени, затрачиваемого на подготовительно-заключительные операции. Расчет явочной численности производится по формуле:

Чя = |

Рм (Тр +Тпз ) |

, |

(2.47) |

|

|||

|

Тм |

|

|

где Чя - явочная численность работников, чел.; Рм - условное количество рабочих мест, ед.; Тр - время работы магазина в неделю, ч;

Тпз - время заключительно-подготовительных операций, ч; Тм - плановая продолжительность рабочей недели одного работника, ч.

Для расчета среднесписочной численности используется формула: