Структурно-логическая схема настоящего занятия.

1-й вопрос

Обязательная

проверка (по форме, по содержанию, с

арифметической стороны) Учетная

обработка

(расценка,

группировка, контировка).

2-й вопрос

1. Бухгалтерская обработка документов и порядок их хранения

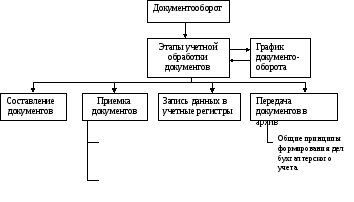

Все бухгалтерские документы с момента их выписки и до передачи в архив проходят следующие стадии (этапы) учетной обработки: составление документов, их приемку в бухгалтерии, запись данных в учетные регистры и передачу в архив. Движение документов в процессе учетной обработки с момента их составления или получения от других организаций до момента передачи в архив называют документооборотом. Документооборот в условиях механизации и автоматизации бухгалтерского учета имеет свои особенности, которые регламентируются соответствующими нормативными актами.

В пункте 8 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации говорится, что при разработке учетной политики организацией утверждаются "правила документооборота и технология обработки учетной информации". Это находит свое отражение в плане организации бухгалтерского учета в разделе "План документации и документооборота".

Практика показывает, что если главным бухгалтером не уделяется должного внимания вопросам управления документооборотом, то периоды относительного затишья в работе бухгалтерии зачастую сменяются авральными работами. Следствиями таких авралов являются несвоевременная обработка документов и сбои в работе бухгалтерской службы, что обычно приводит к отрицательным экономическим последствиям. Работа бухгалтеров сверх установленной продолжительности рабочего времени и принципиальные ошибки при этом также являются побочными нежелательными эффектами подобных авральных ситуаций. Поэтому одной из важнейших задач бухгалтерии организации является рациональная организация первичной документации хозяйственных операций и установление строго продуманной системы документооборота.

Своевременное и достоверное создание первичных документов, передача их в установленном порядке и сроки для отражения в бухгалтерском учете производится в соответствии с графиком документооборота, который составляется главным бухгалтером в виде схемы или перечня работ и утверждается руководителем организации. В нем указывается в какой последовательности и через какие инстанции должен пройти тот или иной документ, какие на каждой инстанции должны быть совершены учетные операции (выписка и подпись документов, таксировка, проверка, запись в регистры), а также лица, ответственные за каждую операцию и сроки ее совершения.

График документооборота строится с учетом структуры организации и применения средств механизации и автоматизации. При этом каждому должностному лицу, отвечающему за создание и представление первичных документов, относящихся к их сфере деятельности, вручается выписка из графика. Контроль за соблюдением исполнителями графика документооборота по организации осуществляет главный бухгалтер. "Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений, - отмечается в статье 7.3 Закона РФ "О бухгалтерском учете," - обязательны для всех работников организации".

Организация документооборота должна отвечать следующим требованиям: на каждый вид документов должен быть определен кратчайший путь продвижения, исключающий лишние операции и инстанции; должны быть намечены конкретные исполнители, отвечающие за оформление документов и их обработку на каждой инстанции; сроки обработки документов должны быть минимальными.

Рассмотрим последовательно этапы документооборота в бухгалтерском учете. Все бухгалтерские первичные документы до записи их в учетные регистры подлежат обязательной проверке. Их проверка осуществляется по форме (полнота и правильность оформления документов, заполнения реквизитов), по содержанию (законность документальных операций, логическая увязка отдельных показателей) и с арифметической стороны (подсчет итогов, определение сумм скидок, накидок и т.д.).

Проверка документов по форме (так называемая "формальная проверка") имеет целью установить полноту заполнения реквизитов документов, наличие в нем соответствующих подписей и т.п. При этом одновременно проверяется ясность отражения существа операции, четкость проставления ее измерителей (в натуральном, трудовом и денежном выражении), правильность указания даты составления документа и т.д.

В статье 9.2 Закона РФ "О бухгалтерском учете" отмечается, что первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, как отмечалось в первой лекции по этой теме, должны содержать следующие обязательные реквизиты: наименование документа; дату составления документа; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции в натуральном и денежном выражении; наименование должностей лиц, ответственных за совершение хозяйственной операции и правильности ее оформления, личные подписи указанных лиц.

Проверка по содержанию операций, оформленных документами (называется проверкой "по существу"), заключается в установлении целесообразности и законности указанной в документе операции, соответствует ли ее содержание нормам, плановым заданиям, сметам и т.п.

Проверка правильности арифметических подсчетов и вычислений ("арифметическая" проверка) состоит в выяснении правильности арифметических действий при заполнении документа, умножения количества на цену, сложения сумм при выведении итогов и т.п.

При обнаружении в документах каких-либо неправильностей работник бухгалтерии должен вернуть его для исправления или задержать. Возвращаются документы, которыми оформлены операции, выполненные без надлежащего разрешения, с незаполненными реквизитами, содержащие арифметические ошибки и т.п. Такие документы могут быть приняты бухгалтерией только после устранения обнаруженных в них недостатков.

Документы, содержащие следы подделки подписей, подчистки и т.п., вовсе не могут служить основанием для учета. Запрещается принимать к исполнению и оформлению первичные документы по операциям, которые противоречат законодательству и установленному порядку приемки, хранения и расходования денежных средств, товарно-материальных и других ценностей. Такие документы должны быть переданы главному бухгалтеру организации для принятия дальнейшего решения. В соответствии с требованиями ст.7.4 Закона РФ "О бухгалтерском учете" и пункта 14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации главный бухгалтер в случае разногласий между руководителем организации и им по осуществлению отдельных хозяйственных операций документы по ним может принять к исполнению только с письменного распоряжения

руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций.

Только проверив документы и убедившись в правильности последних можно принять их от оперативного работника. Прием обычно оформляется распиской.

Проверенные и принятые бухгалтерией документы подвергаются учетной обработке, состоящей из расценки, группировки и контировки.

Расценка документов или таксировка - это денежная расценка в документах материальных ценностей. Многие документы, поступающие из оперативных подразделений, не содержат денежного измерителя. К ним относятся документы по приходу и расходу материалов, оформлению сдачи продукции на склад, отгрузке ее со склада покупателям и т.д. Денежная расценка производится в бухгалтерии на основании имеющихся ценников на материал, данных о фактических затратах или плановых цен на продукцию и т.п.

Расцененные (протаксированные) документы подвергаются группировке.

Группировка документов заключается в подборе их в пачки, однородные по своему содержанию. Так, подбираются пачки кассовых документов, документов по приходу и расходу материалов, реализации продукции и т.п. Внутри каждой из этих пачек документы сортируются на более мелкие группы. Например, кассовые приходные документы группируются по источникам поступления денег: с расчетного счета, от подотчетных лиц и т.п.; документы по движению материалов - прежде всего по складам, затем по видам материалов.

Группировкой документы подготавливаются для бухгалтерских записей. Сгруппированные по однородным группам, они дают возможность делать записи общим итогом.

Нередко первичные документы поступают уже подобранными вместе с отчетами. Если же группировку ведут в бухгалтерии, то ее оформляют специальными ведомостями. Различают два вида ведомостей: накопительные, служащие для накапливания содержащихся в принятых документах данных, и группировочные, предназначенные для систематизации сведений об операциях, отражаемых в бухгалтерском учете. Накопительные ведомости заполняются постепенно по мере поступления документов в бухгалтерию (например, ведомость N 1 по счету 50 "Касса" и ведомость N 2 по счету 51 "Расчетные счета"), группировочные - единовременно путем подобранных из документов

данных по тем или иным признакам (например, ведомость N 5-с "Ведомость учета расчетов с заказчиками (генподрядчиками), подрядчиками (субподрядчиками) за выполненные работы", ведомость N 10-с "Ведомость учета движения материалов в денежном выражении").

В дальнейшем документы направляются на контировку (разметку). В настоящее время она проставляется, в основном, на бланке того документа, которым оформлена операция. Контировка пишется либо от руки на свободном месте документа, либо в оттиске специального штампа. В накопительных и группировочных ведомостях записи группируются по корреспондирующим счетам, в связи с чем контировка оказывается составленной автоматически; остается лишь подвести итоги корреспондирующих счетов. На основании контировок производятся записи в учетные регистры (журналы-ордера).

Первичные документы, прошедшие обработку, должны иметь отметку, исключающую возможность их повторного использования. Так, при ручной обработке на документах, данные которых включены в журналы-ордера и ведомости, указываются номера соответствующих регистров, порядковые номера записи (т.е. номер строки) и даты записи. По документам, данные по которым отражены в регистрах общим итогом, номер регистра и порядковый номер записи приводятся на отдельном листе, прикрепляемом к сброшюрованным документам. При обработке документов на вычислительной установке на них ставится оттиск штампа контролера, ответственного за их обработку.

В соответствии с пунктом 20 Порядка ведения кассовых операций в Российской Федерации, утвержденным письмом Центрального банка Российской Федерации от 4 октября 1993 года N 18, приходные и расходные кассовые ордера или заменяющие их документы немедленно после получения или выдачи по ним денег подписываются кассиром, а приложенные к ним документы погашаются штампом или надписью "Оплачено", с указанием даты (числа, месяца, года).

Первичные документы подлежат обязательному хранению в соответствии с установленными порядком и сроками. Ответственность за обеспечение сохранности в период работы с ними и своевременную передачу их в архив несет главный бухгалтер. При этом статьей 17.1 Закона РФ "О бухгалтером учете" срок хранения первичных документов установлен не менее пяти лет.

Порядок текущего хранения первичных документов и регистров бухгалтерского учета призван обеспечить быстроту и удобство поиска необходимого документа, а значит, должен быть основан на четкой классификации документов и систематическом формировании их в деле.

Согласно ГОСТу 16.487-83 "Делопроизводство и архивное дело. Термины и определения" под делом понимается совокупность документов или документ, относящиеся к одному вопросу или участку деятельности и помещенные в одну обложку.

Простейшим классификатором и планом распределения документов после их исполнения в дела служит разрабатываемая в организации номенклатура дел - систематизированный перечень наименований дел, заводимых в организации, с указанием сроков их хранения, оформленный в установленном порядке.

Разработка номенклатуры дел производится в организации, как правило в IV квартале, завершается не позднее декабря и с января следующего года вводится в действие.

Общие принципы формирования дел бухгалтерского архива следующие:

первичные документы, как правило, хранятся отдельно от регистров бухгалтерского учета;

каждая партия первичных документов за текущий месяц, относящаяся к какому- либо регистру бухгалтерского учета, комплектуется отдельно в хронологическом порядке и сопровождается справкой для архива, в которой указываются месяц и год, шифр синтетического счета, номера документов ( с N по N включительно) и количество листов;

кассовые документы, авансовые отчеты, выписки банка с относящимися к ним документами, другие документы (например, счета-фактуры) должны быть подобраны в хронологическом порядке в отдельное дело и по окончании текущего месяца переплетены.

Сроки хранения установлены Перечнем типовых документов, образующихся в деятельности организаций (1989г.), с учетом изменений, внесенных Государственной налоговой службой РФ и Федеральной архивной службой 27 июня 1996г. Документы с разными сроками хранения не могут быть помещены в одно дело.

Объем каждого дела обычно около 250 листов. Если документов больше, дело разделяется на два и более тома. На папках приводятся наименование организации и структурного подразделения, название и порядковый номер папки (дела) с начала года, отчетный период (год, месяц), количество листов в папке (деле), срок хранения документов.

Дела до передачи в архив организации хранятся в бухгалтерии в специальных помещениях или запирающихся шкафах под ответственностью главного бухгалтера или лиц, им уполномоченных. По установленным правилам в структурном подразделении (бухгалтерии) документы должны храниться еще год после окончания текущего календарного года. По окончании этого срока дела должны быть сданы в архив организации. При отсутствии в организации своего архива согласно Основным правилам работы ведомственных архивов (1986г.) разрешается дальнейшее хранение дел централизованной службой делопроизводства или в структурных подразделениях.

Вывод. Все бухгалтерские документы с момента их выписки и до момента их передачи в архив проходят ряд этапов учетной обработки. Своевременное и достоверное создание первичных документов, передача их в установленном порядке и сроки для отражения в бухгалтерском учете производится в соответствии с графиком документооборота. Исполненные первичные документы подлежат обязательному хранению в соответствии с установленным порядком и сроками.

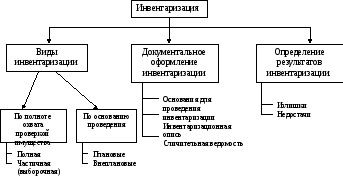

Полнота, своевременность и достоверность отражения хозяйственной операций в системе бухгалтерского учета в документах проверяется в ходе инвентаризации имущества и обязательств. Порядок организации и проведения инвентаризации рассматривается во втором вопросе данной лекции.