9.8. Методы оценки рискованности инвестиционных проектов, их преимущества и недостатки

Существующие сегодня подходы к оценке риска можно свести до трех групп.

Первый подход заключается в том, что риск оценивается как сумма произведений возможного ущерба, взвешенный с учетом их вероятности.

За вторым подходом риск оценивается как сумма рисков от принятия решения и рисков внешней среды (независимых

от внутренних решений).

Третий подход определяет риск как произведение вероятности наступления отрицательного события и степени отрицательных следствий.

Все эти подходы имеют как преимущества, так и недостатки. Так, указанные подходы к оценке рисков не воссоздают взаимосвязи и расхождений между понятиями «риск» и «неопределенность»; не определяют индивидуальность риска, субъективность его проявления; ограничивают спектр критериев оценки риска, как правило, одним показателем. Кроме того, включение в показатели оценки риска таких элементов, как альтернативные расходы, упущенная выгода есть нецелесообразным, так как они большей частью характеризуют прибыльность. Риск следует рассматривать как возможность потерь, которые возникают вследствие необходимости принятия инвестиционных решений в условиях неопределенности. А степень этой возможности можно охарактеризовать с помощью разных критериев, как-то вероятность наступления события; величина отклонения от прогнозируемого значения (размах вариации); дисперсия; математическое ожидание; среднеквадратичное отклонение; коэффициент асимметрии; эксцесс, другие математические и статистические критерии.

Поскольку неопределенность может быть задана разными способами (вероятностные распределения, інтервальна неопределенность, субъективные вероятности и т.п.), что служит причиной разные проявлений риска, на практике приходится использовать все указанные критерии. Кроме того, при оценке риска следует учитывать индивидуальный подход, который описывается хромыми индифферентности или полезности.

При анализе рисков используются разные методы их оценки.

К наиболее распространенным относят: - метод корректирования нормы дисконта;

- метод достоверных эквивалентов (коэффициентов достоверности);

- анализ чувствительности критериев эффективности (NPV, IRR);

- метод сценариев; - анализ вероятностных распределений потоков платежей;

- метод дерева решений; - метод Монте-Карло (имитационное моделирование) и т.п..

Рассмотрим преимущества, недостатки и проблемы их практического применения, а также усовершенствованные алгоритмы количественного анализа рисков инвестиционных проектов.

Метод корректирования нормы дисконта

Преимуществами этого метода является простота расчетов, понятность и доступность получаемых результатов. К важным недостаткам следует отнести тот факт, что приведение будущих потоков платежей к действительному моменту времени (т.е. обычное дисконтування за более высокой нормой) не предоставляет никакой информации о степени возможного риска (возможного отклонения результатов от запланированного проекта). При этом полученные результаты существенным образом зависят только от величины вознаграждения за риск.

Он также припускает увеличение риска во времени соответственно постоянному коэффициенту, который едва ли может считаться корректным, так как для многих проектов характерное наличие рисков в начальные периоды с постепенным снижением их до конца реализации. Таким образом, прибыльные проекты, которые не припускают со временем важного увеличения риска, могут быть оцененные неверно и отклоненные.

Данный метод не несет никакой информации о вероятностных распределениях будущих потоков платежей и не дает возможности оценить их. В конце концов, следствием простоты метода есть важное ограничение возможностей моделирования разных вариантов, которое сводится к зависимости критериев NPV, IRR, PI только от одного фактора - нормы дисконта.

Несмотря на определенные недостатки, метод корректирования нормы дисконта довольно распространен в отечественной практике оценки эффективности инвестиционных проектов.

Метод достоверных эквивалентов (коэффициентов достоверности)

Данный метод более детально, чем предыдущий способ оценки, характеризует возможности проявления тех или других рисков. Недостатками этого метода следует признать:

- сложность расчета коэффициентов достоверности, адекватных риска на каждом этапе осуществления инвестиционного проекта;

- невозможность осуществления анализа вероятностных распределений ключевых параметров успеха инвестиционного проекта.

Анализ чувствительности

Данный метод является наглядной иллюстрацией влияния отдельных исходных факторов на конечный результат проекта. Но основным недостатком данного метода является предпосылка о рассмотрении изменения каждый фактор изолирован, тогда как на практике важного значения приобретает рассмотрение влияния экономических факторов на ход инвестиционного проекта в комплексе, ведь между ними возникают корреляционные отношения. По этой причине применения данного метода на практике как самостоятельного инструмента анализа риска довольно ограниченное.

Метод сценариев

В целом метод дает довольно наглядную картину для разных вариантов реализации инвестиционных проектов, полную информацию о чувствительности и возможных отклонениях, а применение программных средств Excel разрешает значительно повысить эффективность подобного анализа путем практически неограниченного увеличения числа сценариев и введение дополнительных переменных величин.

Для проведения сценарного анализа разработанная методика, которая разрешает учитывать все возможные сценарии развития, а не три варианта (оптимистичный, пессимистический, реалистический), как это по обыкновению предлагается.

Алгоритм сценарного анализа:

1. Используя анализ чувствительности, определяются ключевые факторы инвестиционного проекта.

Рассматриваются возможные ситуации, обусловленные колебаниями этих факторов. Для этого рекомендуется строить «дерево сценариев».

Методом экспертных оценок определяются вероятности каждого сценария.

За каждым сценарием с учетом его вероятности рассчитывается NPV проекта, в результате чего возможно получить массив значений NPV.

На основе данных массива рассчитываются критерии риска инвестиционного проекта.

Сценарный анализ рекомендуется использовать с обычным количеством сценариев и дискретными значениями факторов. В случае большого количества сценариев и беспрерывных значений факторов рекомендуется применять имитационное моделирование. Используя сценарный анализ, можно рассматривать множество стандартных вариантов событий. При этом можно соединить сценарный анализ с другими методами количественного анализа рисков, например, с методом дерева решений или анализом чувствительности.

Анализ вероятностных распределений потоков платежей

Применение этого метода для анализа рисков дает возможность получить полезную информацию об ожидаемых значениях NPV и чистых поступлений, а также осуществить анализ их вероятностных распределений.

Вместе с тем его использование предусматривает, что вероятности для всех вариантов денежных поступлений известные или могут быть точно определенными. На самом деле в некоторых случаях распределение імовірностей может быть заданный с высокой степенью достоверности на основе анализа прошлого опыта при наличии достаточных объемов фактических данных. Тем не менее большей частью такие данные недоступные, поэтому распределения задаются исходя из предположений экспертов, а затем им присущий высокий уровень субъективизма.

Метод дерева

решений

Данный метод может быть использованным в ситуациях, когда принятые в определенный момент времени управленческие решения зависят от решений, принятых раньше, и в свою очередь определяют сценарии дальнейшего развития событий. Ограничением практического использования данного метода есть исходная предпосылка о том, что проект должен иметь доступное для обзора или допустимое число вариантов развития, т.е. быть багатоальтер-нативним.

Метод Монте-Карло (имитационное моделирование)

Применение данного метода на практике демонстрирует широкие возможности его использования в инвестиционном проектировании, особенно в условиях неопределенности и повышенного риска. Данный метод удобный для практического применения тем, что удачно коррелирует с другими экономико-статистическими методами, а также с теорией игр. И вдобавок он предоставляет более оптимистичные оценки сравнительно с другими методами.

Разнообразие ситуаций неопределенности в практической деятельности отечественных предприятий делает возможным применение каждого из описанных методов как действенных инструментов анализа рисков, однако наиболее перспективными для применения есть методы сценарного анализа и имитационного моделирования, которые в любой момент времени могут быть дополнены или интегрированные к классическим методам.

Алгоритм имитационного моделирования

(инструмент «РИСК-АНАЛИЗ») включает такие этапы:

1. Определение ключевых факторов инвестиционного проекта.

Для этого предлагается применять анализ чувствительности за всеми факторами (цена реализации, объем продаж, себестоимость продукции и т.п.), используя специализированные пакеты типа Project Expert или Альт-Інвест для сокращения времени расчетов.

Ключевыми есть факторы, изменения которых наиболее влияют на отклонение NPV.

Определение максимального и минимального значений ключевых факторов, выбор характера распределения вероятностей.

Проведение имитации ключевых факторов.

Этот этап осуществляется с учетом полученных для каждого фактора значений, на основе чего рассчитываются варианты NPV.

4. Расчет критериев, которые количественно характеризуют риск инвестиционного проекта (математическое ожидание NPV, дисперсия, среднеквадратичное отклонение и т.п.).

Эффективность применения изложенных технологий инвестиционного проектирования обусловлена тем, что они могут быть легко реализованные обычным пользователем персональной техники в среде MS Excel, а универсальность используемых в технологиях математических алгоритмов разрешает применять их для разных ситуаций неопределенности, а также модифицировать и дополнять другими инструментами.

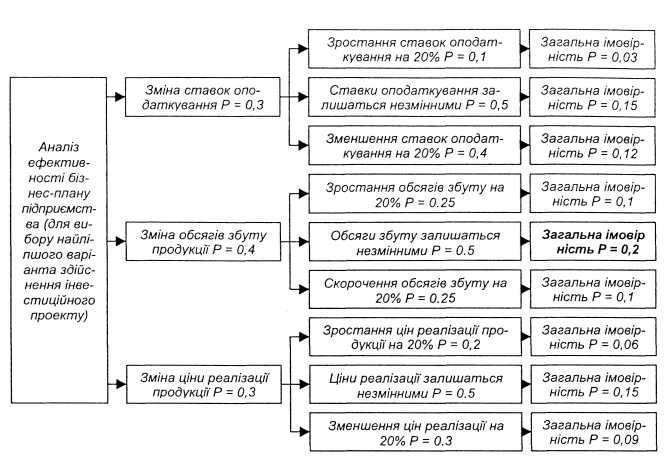

ПРИМЕР 9.1. Необходимо осуществить анализ рисков бизнес-плана среднеучетного предприятия и избрать наиболее целесообразный с экономической точки зрения вариант для осуществления. Ключевыми факторами проекта, которые существенно влияют на эффективность инвестиционного проекта есть ставки налогов, объемы сбыта и реализационные цены на продукцию.

В результате осуществленного анализа было установлено, что указанные факторы влияют на показатель NPV в пределах интервала от -20% к +20%, что собственное и делает их важными.

РЕШЕНИЕ. Рассмотрим возможные ситуации, обусловленные колебаниями этих факторов.

Для этого построим «дерево сценариев» (рис. 9.4).

Рис. 9.4. Построение «дерева сценариев»

Ситуация 1: Колебание налоговых ставок. Вероятность ситуации- 0,3.

Ситуация 2: Колебание объема сбыта. Вероятность ситуации- 0,4.

Ситуация 3: Колебание цены сбыта. Вероятность ситуации- 0,3.

Рассмотрим также возможные сценарии развития этих ситуаций.

Ситуация 1: Колебание налоговых ставок, вероятность ситуации = 0,3.

Сценарий 1: Снижение налоговых ставок на 20%. вероятность сценария в рамках данной ситуации ОБ, 1. Общая вероятность сценария Р - 0,1 х 0,3 = 0,03.

Сценарий 2: Налоговые ставки остаются неизменными. Вероятность сценария в рамках данной ситуации 0,5. Общая вероятность сценария Р = 0,5 х 0,3 = 0,15.

Сценарий 3: Повышение налоговых ставок на 20%. Вероятность сценария в рамках данной ситуации 0,4. Общая вероятность сценария Р = 0,4 х 0,3 = 0,12.

Ситуация 2: Колебание объема реализации, Вероятность ситуации- 0,4.

Сценарий 4: Уменьшение объема реализации на 20%. Вероятность сценария в рамках данной ситуации 0,25. Общая вероятность сценария Р - 0,25 х 0,4 = 0,1.

Сценарий 5: Объемы реализации не изменяется. Вероятность сценария в рамках данной ситуации 0,5. Общая вероятность сценария Р = 0,5 х 0,4 = 0,2.

Сценарий 6: Увеличение объема реализации на 20%. Вероятность сценария в рамках данной ситуации 0,25. Общая вероятность сценария Р = 0,25 х 0,4 = 0,1.

Ситуация 3: Колебание цены реализации. Вероятность ситуации = 0,3.

Сценарий 7: Снижение цены реализации на 20%. Вероятность сценария в рамках данной ситуации 0,2. Общая вероятность сценария Р = 0,2 х 0,3 = 0,06.

Сценарий 8: Цена реализации не изменяется. Вероятность сценария в рамках данной ситуации 0,5. Общая вероятность сценария Р = 0,5 х 0,3 = 0,15.

Сценарий 9: Увеличение цены реализации на 20%. Вероятность сценария в рамках данной ситуации 0,3. Общая вероятность сценария Р = 0,3 х 0,3 = 0,09.

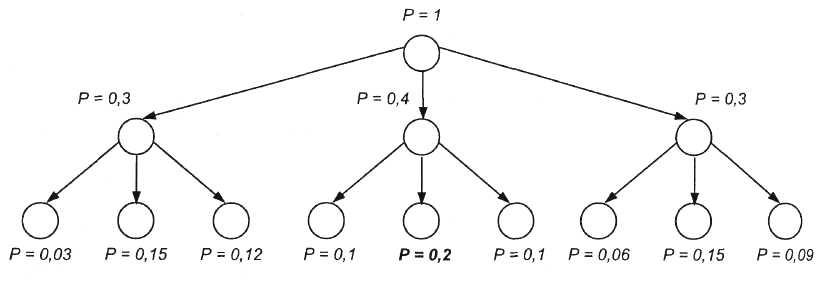

Итак, дерево достижения конечной цели можно представить так, как это изображено на рис. 9.5.

Итак, способ оценки риска инвестиций прямо связан со способом описания информационной неопределенности в части исходных данных проекта. Если исходные параметры имеют вероятностное описание, то показатели эффективности инвестиций также имеют вид случайных величин со своим імплікативним вероятностным распределением.

Однако, чем хуже статистически обусловленные те или другие параметры, чем более слабой оказывается інформованість о состоянии описываемой рыночной среды и чем низшим есть уровень интуитивной активности экспертов, тем меньшей есть обоснованность любых типов імовірностей в инвестиционном анализе.

Альтернативным способом учета неопределенности есть мінімаксний подход. Для его применения формируется некоторый класс ожидаемых сценариев развития событий в инвестиционном процессе и из этого класса избираются два сценария, при которых процесс достигает максимальной и минимальной эффективности. Потом ожидаемый эффект оценивается по критерию Гурвіца с параметром согласованности L. При L = 0 (точка Вальда) за основу при принятии инвестиционного решения избирается пессимистическая оценка эффективности проекта, когда в условиях реализации наиболее неблагоприятный сценарий сделан все для уменьшения ожидаемого ущерба. Такой подход минимизирует риск инвестора. Однако, в условиях его использования большинство проектов, которые имеют удовлетворительные параметры успеха, будет отброшено. Возникает опасность паралича деловой активности.

Рассматривая инвестиции как разновидность деловой игры за теорией игр, инвестор должен рисковать, но рисковать рационально, предоставляя каждому из потенциальных сценариев инвестиционного процесса своя степень ожидания. Иначе он рискует получить убытки от непринятия решения. Инструментом, который разрешает измерять возможности (ожидание), есть теория нечетких множеств. Используя ее, можно предложить метод оценки инвестиционного риска на основе комплексного показателя оценки степени риска.

Предположим, что во время оценки инвестиционного проекта полученные три значения показателя чистой текущей стоимости инвестиций:

1) NPVMi - минимальное значение показателя;

2) NPVmax- максимальное значение показателя;

3)VPVavg - середньоочікуване значение.

Напомним, что под эффективными инвестициями понимают совокупность состояний инвестиционного процесса, когда реальная чистая текущая стоимость проекта больше нуля.

Если выполняется условие, когда NPVmin < 0 < NPVexp, to степень риска неэффективности инвестиций (w) будет оцениваться за формулой (9.12):

![]() (9.12)

(9.12)

где:

![]() (9.13)

(9.13)

![]() (9.14)

(9.14)

Каждый инвестор, выходя со своих инвестиционных преимуществ, может классифицировать значение w, выделив для себя интервал неприемлемых значений риска. Возможная также докладніша градация степеней риска. Например, если ввести лингвистическую сменную «степень риска» со своим термы^-множеством значений {Незначительная, Низкая, Средняя, Относительно высокая, Неприемлемая, то каждый инвестор может самостоятельно описать область соответствующих нечетких подмножеств, задав пять функций принадлежности т(w).

Рассмотрим простой объяснительный пример.

ПРИМЕР 9.2. Необходимо определить степень рискованности инвестиционного проекта.

Запланированный инвестиционный процесс характеризуется такими данными:

Инвестиционный проект будет осуществляться на протяжении 2 лет.

Размер стартовых инвестиций известный точно и составляет І = 1 млн грн.

Пруда дисконтування в плановом периоде может колебаться в пределах от RDMin - Ю% к RDMAX = 30% годовых.

Чистый денежный поток планируется в диапазоне от CFMIN = 0 к CFMAX = 2 млн грн.

5. Остаточная (ликвидационная) стоимость проекта равняется нулю. РЕШЕНИЕ.

Чистую текущую стоимость проекта определяем за формулой (9.7):

NPVMIN = - І + CFMi / (1 + RDMAX)1 + CFMIN / (1 + RDMAX)2 = -1 млн грн + 0 млн грн / (1 + 0,3)1 + 0 млн грн / (1 + 0,3)2 = -1 млн грн.

NPVMAX = - І + CFMAX / (1 + RDmin)1 + CFmax / (1 + RDMin)2 = -1 млн грн + 2 млн грн /(1+0,1)1 + 2 млн грн/ (1 + 0,1)2-2,5 млн грн.

NPVAVG = - І + CFAVG / (1 + RDAVG)1 + CFAVG / (1 + RDAVG)2--1 млн грн + 1 млн грн / (1 + 0,1)1 + 1 млн грн / (1 + 0,1)2-0,5 млн грн.

где CFAVG = (CFMAX- CFmin) /2=1 млн грн, RDAVG = (RDMAX- RDMN)/2 = 10% годовых.

Найдем степень риска за вышеуказанной формулой (9.12):

a = -NPVmin / (NPVAvg - NPVMi) - 1 млн грн / (0,5 млн грн + 1 млн грн) - 0,6667 млн грн.

R= -NPVmin и (NPVMAx - NPVM/N ) = 1 млн грн / (2,5 млн грн + 1 млн грн) = 0,2857 млн грн.

oj = Rx (1+(1 -a /a) x In (1 - а)) = 0,2857 х (1 + (1-0,6667) / 0,6667 х In (1-0,6667) = 0,2857 х (1 + (0,4999 х (-1,0987)) = 0,1288.

ш = 0,1288 (приблизительно 13%).

Итак, степень риска осуществляемого инвестиционного проекта составит приблизительно 13%.

Подход, основанный на нечеткостях, отстраняет недостатки вероятностного и мінімаксного подходов, связанные с учетом неопределенности. Во-первых, при таком подходе формируется полный спектр возможных сценариев инвестиционного процесса. Во-вторых, решение принимается не на основе двух оценок эффективности проекта, а за всей совокупностью оценок. В-третьих, ожидаемая эффективность проекта не является отдельным показателем, а представляет собой перечень інтервальних значений со своим распределением ожиданий, который характеризуется функцией принадлежности соответствующего нечеткого числа. Взвешенная полная совокупность ожиданий дает возможность оценить интегральную степень ожиданий отрицательных результатов инвестиционного процесса, т.е. степень инвестиционного риска.

Для эффективного анализа и управление системой риска инвестиционного проекта предлагается алгоритм риска-менеджмента, содержание и задачи которого представлены на рис. 9.6.

Алгоритм осуществления риска-менеджмента состоит из четырех этапов.

1. Оценка рисков, как правило, начинается из качественного анализа, целью которого является их идентификация. Осуществление такой оценки становится возможным в ходе решения следующих практических задач: