Раздел 9. Инвестиционные ресурсы предприятия

Перечень

вопросов для рассмотрения и усвоение:

П

онятие инвестиционных ресурсов, их виды и классификация.

Источника финансирования инвестиций.

Инвестиционный цикл, его составные элементы.

Понятие, виды и стадии инвестиционных проектов.

Особенности инвестиционного проектирования на отечественных предприятиях.

Методы и способы оценки эффективности инвестиционных проектов.

Понятие риска при осуществлении инвестиционной деятельности предприятием.

Методы оценки рискованности инвестиционных проектов, их преимущества и недостатки.

Особенности управления системой рисков на предприятии.

Направления повышения эффективности использования инвестиционных ресурсов предприятием.

9.1. Понятие инвестиционных ресурсов, их виды и классификация

Даже наилучшая инновационная идея не приносит пользы без ее овеществления. Внедрение инноваций сопровождается значительными расходами трудовых, материальных, интеллектуальных и других ресурсов, на приобретение и оплату которых нужный определенный капитал, т.е. определенные инвестиционные ресурсы. Инвестиционными ресурсами называют все виды имущественных и интеллектуальных ценностей (в стоимостном воспроизведении), которые нужно вложить в объекты предпринимательской и другой деятельности.

В результате их использования должны образовываться доходные, прибыльные потоки, достигаться намеченные эффекты.

Инвестиции- временный отказ экономического субъекта от потребления имеющихся в его распоряжении ресурсов (капитала) и использование этих ресурсов для увеличения в будущем своего благосостояния. Сам же процесс вложения ресурсов называется инвестированием.

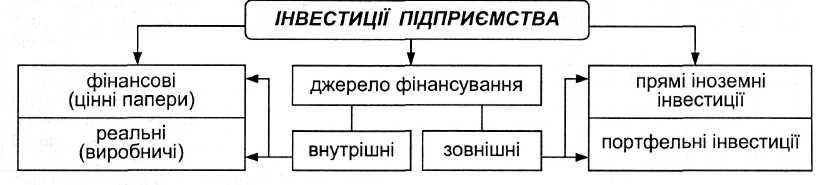

Упорядочение инвестиционной деятельности предприятия осуществляется по определенным видам инвестиционных потоков, разграниченных за соответствующими признаками (рис. 9.1).

Рис. 9.1. Классификация инвестиций на предприятии

Соответственно Положению (стандарта) бухгалтерского учета №2, утвержденного Приказом Министерства финансов Украины от 31 марта 1999 г. №87 и зарегистрировано в Министерстве юстиции Украины от 21 июня 1999 г. №398/3691, с изменениями и дополнениями, под финансовыми инвестициями следует понимать активы, которые воздерживаются предприятием с целью увеличения прибыли (процентов, дивидендов и т.п.), рост стоимости капитала или других удобств для инвестора. Они необходимые для приобретения ценных бумаг, которые выпускают предприятия или государство. Детальное описание учета, оценки и осуществление финансовых инвестиций регламентирует Положение (стандарт) бухгалтерского учета №12 «Финансовые инвестиции», утвержденный Приказом Министерства финансов Украины от 26 апреля 2000 г. №91 и зарегистрированный в Министерстве юстиции Украины 17 мая 2000 г. №284/4505, с изменениями и дополнениями.

Под реальными инвестициями следует понимать вложение капитала в производство для обновления существующих и создание новых производственных мощностей. Такие инвестиции в практике отечественного товаровиробництва называют капиталовложениями.

Более детально остановимся на реальных (производственных) инвестициях, поскольку именно они раскрывают инвестиционные нужды предприятия. К ним следует отнести:

непосредственные инвестиции;

сопутствующие инвестиции;

- инвестиции в научно-исследовательские работы.

Непосредственные инвестиции- инвестиции в основные производственные средства (материальные и нематериальные активы) и оборотные средства.

Инвестиции в основной капитал предусматривают:

приобретение (изготовление) нового оборудования и оборудование, в том числе расхода на его доставку, монтаж и отладки;

модернизацию существующего оборудования;

строительство и реконструкцию зданий и сооружений;

техническое перевооружение относительно приобретения новых технологических устройств, которые обеспечивают роботу оборудования;

новое технологическое оснащение действующего оборудования. Инвестиции в оборотные средства предусматривают обеспечение:

новых и дополнительных запасов основных и вспомогательных материалов;

новых и дополнительных запасов готовой продукции;

увеличение счетов дебиторов (должников).

Инвестиции в нематериальные активы предусматривают приобретение новой технологии (патента или лицензии) или торговой марки (бренду).

Сопутствующие инвестиции- вложение капитала в объекты, территориально и функционально связанные с целевым производственным объектом (сети электропередач, канализации, вложение в охрану окружающей среды, социальную инфраструктуру и т.п.).

Инвестиции в научно-исследовательские работы обеспечивают и сопровождают инвестиционный проект, т.е. это материальные средства, необходимые для проведения перед проектных исследований, а также оборотные средства для обеспечения текущей деятельности научно-исследовательской организации, которая работает по заказу предприятия.

Прямыми иностранными инвестициями называют заграничные вложения капитала, который за величиной составляют не меньше 10% стоимости определенного инвестиционного проекта.

Портфельные инвестиции - заграничные инвестиции, меньшие 10% стоимости осуществляемого за их помощью капитального проекта.

Принципиально все источники финансовых ресурсов предприятия можно представить в виде такого перечня:

- собственные финансовые ресурсы и внутрихозяйственные резервы;

- заимствованные финансовые средства;

привлеченные финансовые средства, полученные от продажи акций, паев трудового коллектива;

денежные средства, централизованные объединениями предприятий;