9.2. Макроэкономическое равновесие при фиксированном валютном курсе. Диаграмма т. Свона

Прежде чем рассматривать модель макроэкономического равновесия при фиксированном валютном курсе, следует оговориться, что под фиксированным курсом понимается не его застывший, а «маятниковый» уровень, колеблющийся в одну и другую стороны. Коридор колебания устанавливается Национальным (Центральным) банком. Если курс национальной валюты отклоняется в сторону снижения за пределы установленной нормы, то в целях не допущения ее девальвации Национальный (Центральный) банк проводит валютные интервенции, т.е. продает иностранную валюту на валютном рынке. И, наоборот, при отклонении курса национальной валюты в положительную сторону, Национальный (Центральный) банк покупает иностранную валюту, увеличивая предложение национальной валюты.

Рассмотрим воздействие на макроэкономическое равновесие стимулирующей фискальной и монетарной политики при фиксированных валютных курсах.

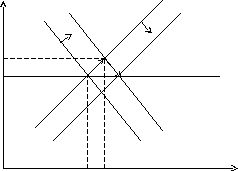

Фискальная политика. На рис. 9.1 исходное равновесие находится на пересечении кривых IS0 и LM0 в точке А. Горизонтальная линия BP= 0 означает внешнее равновесие, свидетельствующее о том, что платежный баланс находится в равновесии (равен нулю). При совершенной мобильности капитала внутренняя и внешняя (иностранная) ставки процента должны быть равны (r = r*), иначе будут происходить чистые оттоки капитала. Поэтому любая точка, не находящаяся на кривой ВР = 0 не может соответствовать ситуации, когда платежный баланс находится в равновесии, поскольку r не равна r*.

Рост государственных расходов, финансируемый путем займов, сдвинет кривую IS от IS0 до IS1, так как совокупный спрос во внутренней экономике увеличится в результате большего бюджетного дефицита. Ставка процента растет как результат более высокого дохода, и экономика двинется в точку В. Внутренняя ставка процента поднимется до r1 . Это повлечет приток капитала, поскольку r1 больше, чем r*. Спрос на национальную валюту (например, белорусские рубли) повысятся, поскольку иностранцы постараются купить больше белорусских финансовых активов. При данном валютном курсе Национальный банк должен обеспечить дополнительное количество белорусских рублей и покупать иностранную валюту. Воздействие состоит в том, чтобы увеличить предложение белорусских денег и снизить ставку процента. На рис. 9.1 это показано в виде сдвига кривой LM от LM0 до LM1. Экономика будет снова в равновесии в точке С.

Что же определяет величину притока капитала и рост дохода от Y0 до Y1?Приток капитала будет продолжаться до тех пор, пока внутренняя ставка процента будет выше, чем r*. Но приток капитала сам по себе оказывает понижающее воздействие на ставку процента, так как он увеличивает предложение белорусских денег. Когда ставка процента снова равна r*, приток капитала прекращается.

Поскольку финансовые активы являются совершенными субститутами во всем мире, инвесторы будут согласны хранить свой капитал в Республике Беларусь, ибо они получат ту же самую ставку процента, которую могли бы получать в любой другой стране мира. Инвесторы не будут изымать свой капитал, когда белорусская ставка процента снова упадет до r*. Чистый эффект состоит в том, что доход увеличивается до Y1при не изменившейся ставке процента. Фискальная экспансия в этом случае означает и монетарную экспансию. В терминах платежного баланса будет иметь место торговый дефицит и излишек счета движения капитала. Но так как равновесие снова находится на линии BP= 0, платежный баланс будет снова сбалансирован. Фискальная политика является достаточно эффективной в открытой экономике с фиксированными валютными курсами.

LM0

r

r

LM1

B

r1

A C

r=r* BP=0

IS1

IS0

Y0 Y1 Y

Рис. 9.1.Стимулирующая фискальная политика при режиме фиксированных валютных курсов

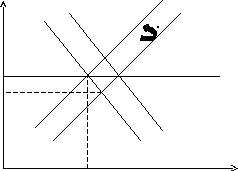

Монетарная политика. Рост предложения денег сдвигает кривую LM от LM0 до LM1 в результате чего снижается ставка процента (точка В на рис. 9.2). Это ведет к оттоку капитала, поскольку внутренняя ставка процента теперь ниже, чем мировая ставка процента. Национальный банк должен покупать белорусские рубли и сокращать свои резервы иностранной валюты, чтобы поддержать фиксированный валютный курс. Предложение денег изменится, так как белорусские рубли, купленные Национальным банком больше не будут находиться в обращении во внутренней экономике. Кривая LM1сдвинется обратно до LM0.

Заметим, что поскольку предложение денег эндогенно, Национальный банк не может изменить предложение денег независимо от других стран при режиме фиксированного валютного курса. Увеличения выпуска денег не происходит, поскольку нет увеличения реального совокупного спроса. Фактический рост предложения белорусских рублей компенсируется оттоком капитала (потерей резервов), что увеличивает предложение денег и, как следствие, темп инфляции в других странах. При фиксированных валютных курсах, таким образом, происходит экспорт инфляции. Страны с фиксированными валютными курсами теряют монетарную независимость. Монетарная политика является совершенно неэффективной в открытой экономике с фиксированными обменными курсами.

LM0

r

r

LM1

A

r=r* BP=0

r1

B

IS1

IS0

Y0 Y

Рис. 9.2.Стимулирующая монетарная политика при режиме фиксированных валютных курсов