Савчук. Инвестиции кратко

.pdfВ.П. Савчук

Инвестиции

Расширенный конспект лекций

1. Методологические основы инвестиционного анализа - 2

2.Основы инвестиционной математики - 6

3.Инвестиционные потребности проекта и источники их финан- сирования - 19

4.Общая последовательность анализа проекта – 32

5.Оценка инвестиционной привлекательности инвестиционного проекта - 44

6.Прогноз прибыли и денежного потока от реализации инвестици- онного проекта - 52

7.Анализ и оценка риска инвестиционных проектов - 58

8.Анализ инвестиционного портфеля - 69

Приложение: Финансовые таблицы - 72

1

1.

1. Методологические основы инвестиционного анализа

Понятие инвестиционного проекта и проектного цикла

В международной практике план развития предприятия представляется в виде специ- альным образом оформленного бизнес-плана, который, по существу, представляет собой структурированное описание проекта развития предприятия. Если проект связан с привлече- нием инвестиций, то он носит название “инвестиционного проекта”. Обычно любой новый проект предприятия в той или иной мере связан с привлечением новых инвестиций. В наибо- лее общем понимании проект - это специальным образом оформленное предложение об из- менении деятельности предприятия, преследующее определенную цель.

Проекты принято подразделять на тактические и стратегические. К числу последних обычно относятся проекты, предусматривающие изменение формы собственности (создание арендного предприятия, акционерного общества, частного предприятия, совместного пред- приятия и т.д.), или кардинальное изменение характера производства (выпуск новой продук- ции, переход к полностью автоматизированному производству, и т.п.). Тактические проекты обычно связаны с изменением объемов выпускаемой продукции, повышением качества про- дукции, модернизацией оборудования.

Для отечественной практики понятие проекта не является новым. Его отличительное качество прежних времен заключалось в том, что основные направления развития предприя- тия, как правило, определялись на вышестоящем, по отношению к предприятию, уровне управления экономикой отрасли. В новых экономических условиях предприятие в лице его собственников и высшего состава управления должно само беспокоиться о своей дальней- шей судьбе, решая самостоятельно все стратегические и тактические вопросы. Такая дея-

тельность в области инвестиционного проектирования должна быть специальным образом организована.

Общая процедура упорядочения инвестиционной деятельности предприятия по отно- шению к конкретному проекту формализуется в виде так называемого проектного цикла, ко- торый имеет следующие этапы.

1.Формулировка проекта (иногда используется термин “идентификация”). На данном этапе высший состав руководства предприятия анализирует текущее состояние предпри- ятия и определяет наиболее приоритетные направления его дальнейшего развития. Ре-

зультат данного анализа оформляется в виде некоторой бизнес идеи, которая направлена

2

на решение наиболее важных для предприятия задач. Уже на этом этапе необходимо

иметь более или менее убедительную аргументацию в отношении выполнимости этой идеи. На данном этапе может появиться несколько идей дальнейшего развития предприя- тия. Если все они представляются в одинаковой степени полезными и осуществимыми, то

далее производится параллельная разработка нескольких инвестиционных проектов с тем, чтобы решение о наиболее приемлемых из них сделать на завершающей стадии раз- работки.

2.Разработка (подготовка) проекта. После того, как бизнес идея проекта прошла свою первую проверку, необходимо развивать ее до того момента, когда можно будет принять твердое решение. Это решение может быть как положительным, так и отрицательным. На

этом этапе требуется постепенное уточнение и совершенствование плана проекта во всех его измерениях - коммерческом, техническом, финансовом, экономическом, институцио- нальном и т.д. Вопросом чрезвычайной важности на этапе разработки проекта является поиск и сбор исходной информации для решения отдельных задач проекта. Необходимо сознавать, что от степени достоверности исходной информации и умения правильно ин- терпретировать данные, появляющиеся в процессе проектного анализа, зависит успех ре- ализации проекта.

3.Экспертиза проекта. Перед началом осуществления проекта его квалифицированная экспертиза является весьма желательным этапом жизненного цикла проекта. Если финан-

сирование проекта проводится с помощью существенной доли стратегического инвестора (кредитного или прямого), инвестор сам проведет эту экспертизу, например с помощью какой-либо авторитетной консалтинговой фирмы, предпочитая потратить некоторую сумму на этом этапе, нежели потерять большую часть своих денег в процессе выполне- ния проекта. Если предприятие планирует осуществление инвестиционного проекта пре- имущественно за счет собственных средств, то экспертиза проекта также весьма жела- тельна для проверки правильности основных положений проекта.

4.Осуществление проекта. Стадия осуществления охватывает реальное развитие бизнес идеи до того момента, когда проект полностью входит в эксплуатацию. Сюда входит от- слеживание и анализ всех видов деятельности по мере их выполнения и контроль со сто- роны надзирающих органов внутри страны и/или иностранного или отечественного инве- стора. Данная стадия включает также основную часть реализации проекта, задача кото- рой, в конечном итоге, состоит в проверке достаточности денежных потоков, генерируе-

мых проектом для покрытия исходной инвестиции и обеспечения желаемой инвесторами отдачи на вложенные деньги.

3

5.Оценка результатов. Оценка результатов производится как по завершению проекта в целом, так и в процессе его выполнения. Основная цель этого вида деятельности заклю- чается в получении реальной обратной связи между заложенными в проект идеями и сте- пенью их фактического выполнения. Результаты подобного сравнения создают бесцен- ный опыт разработчиков проекта, позволяя использовать его при разработке и осуществ- лении других проектов.

Вдальнейшем настоящий раздел, равно как и все последующие, в основном посвяще- ны изложению этапа разработки проекта, когда бизнес идея проекта уже сформулирована. При проведении экспертизы проекта также будет полезно использовать публикуемый мате- риал, так как в конечном итоге суть экспертизы заключается в проверке правильности того, что составляет содержание разработанного инвестиционного проекта.

Внастоящее время для Украины актуальным способом привлечения инвестора явля-

ется вариант создания совместного предприятия в виде акционерного общества с участием украинской стороны (реципиента) и зарубежного партнера (инвестора). В этом случае ини- циатива, как правило, исходит от реципиента, который пытается заинтересовать потенциаль- ного инвестора. Успех принятия инвестиционного проекта существенным образом будет за- висеть от степени удовлетворения требований зарубежного инвестора, которые могут отли- чаться от общепринятых. В данном случае этапу разработки инвестиционного проекта может предшествовать стадия подготовки инвестиционных предложений (или инвестиционного меморандума). В этот документ включаются подробные сведения о реципиенте, результатах его деятельности в прошлом, составе выпускаемой продукции, стратегии и тактике поведе- ния на рынке и ряд данных. Кроме того, необходимо привести результаты инвестиционного анализа, который следует излагаемой ниже схеме, но выполняется без излишней детализации и с возможным освещением нескольких инвестиционных сценариев. После одобрения по- тенциальным инвестором этого меморандума, происходит детальная разработка инвестици- онного проекта с учетом замечаний и пожеланий инвестора. Такая схема организации работ позволяет экономить усилия реципиента.

Виды инвестиционных проектов

Практика проектного анализа позволяет обобщить опыт разработки проектов и пере- числить типовые проекты. Основные типы инвестиционных проектов, которые встречаются в зарубежной практике, сводятся к следующим мероприятиям.

4

1.Замена устаревшего оборудования, как естественный процесс продолжения существую- щего бизнеса в неизменных масштабах. Обычно подобного рода проекты не требуют очень длительных и многосложных процедур обоснования и принятия решений. Мно- гоальтернативность может появляться в случае, когда существует несколько типов по- добного оборудования, и необходимо обосновать преимущества одного из них.

2.Замена оборудования с целью снижения текущих производственных затрат. Целью по-

добных проектов является использование более совершенного оборудования взамен ра- ботающего, но сравнительно менее эффективного оборудования, которое в последнее время подверглось моральному старению. Этот тип проектов предполагает очень деталь- ный анализ выгодности каждого отдельного проекта, т.к. более совершенное в техниче- ском смысле оборудование еще не однозначно более выгодно с финансовой точки зрения.

3.Увеличение выпуска продукции и/или расширение рынка услуг. Данный тип проектов тре-

бует очень ответственного решения, которое обычно принимается верхним уровнем управления предприятия. Наиболее детально необходимо анализировать коммерческую выполнимость проекта с аккуратным обоснованием расширения рыночной ниши, а также финансовую эффективность проекта, выясняя, приведет ли увеличение объема реализа- ции к соответствующему росту прибыли.

4.Расширение предприятия с целью выпуска новых продуктов. Этот тип проектов является

результатом новых стратегических решений и может затрагивать изменение сущности бизнеса. Все стадии анализа в одинаковой степени важны для проектов данного типа. Особенно следует подчеркнуть, что ошибка, сделанная в ходе проектов данного типа, приводит к наиболее драматическим последствиям для предприятия.

5.Проекты, имеющие экологическую нагрузку. В ходе инвестиционного проектирования экологический анализ является необходимым элементом. Проекты, имеющие экологиче- скую нагрузку, по своей природе всегда связаны с загрязнением окружающей среды, и потому эта часть анализа является критичной. Основная дилемма, которую необходимо решить и обосновать с помощью финансовых критериев - какому из вариантов проекта следовать: (1) использовать более совершенное и дорогостоящее оборудование, увеличи- вая капитальные издержки, или (2) приобрести менее дорогое оборудование и увеличить текущие издержки.

6.Другие типы проектов, значимость которых в смысле ответственности за принятие ре- шений менее важна. Проекты подобного типа касаются строительства нового офиса, при- обретения оборотных средств для их быстрой переработки и(или) продажи, покупки но- вого автомобиля и т. д.

5

Тема 2. Основы инвестиционной математики

Стоимость денег во времени: наращение и дисконтирование денег

Инвестиционная математика базируется на концепции стоимости денег во времени. В основе этой концепции лежит следующий основной принцип: «Доллар сейчас стоит боль-

ше, чем доллар, который будет получен в будущем, например, через год», так как он мо-

жет быть инвестирован и это принесет дополнительную прибыль. Данный принцип является наиболее важным положением во всей теории финансов и анализе инвестиций. На этом принципе основан подход к оценке экономической эффективности инвестиционных проек- тов. Заметим, что в данном контексте «стоимость денег» звучит не как их доходность, т.е. «Cost of Capital», а как значение суммы денег, т.е. «Value». Так вот, в соответствии с изло- женным принципом, сумма денег, инвестированная в какие-либо инструменты, с течением времени увеличивается, и на них можно приобрести больше других не денежных ценностей, если только это увеличение не съест инфляция (об этом отдельно в 4.3.3)

Принцип стоимости денег во времени порождает концепцию стоимости денег во вре- мени. Суть концепции заключается в том, что стоимость денег с течением времени изме-

няется с учетом нормы прибыльности на денежном рынке и рынке ценных бумаг. В ка-

честве нормы прибыльности выступает норма ссудного процента или доходность владельцев обыкновенных и привилегированных акций.

Учитывая, что инвестирование представляет собой обычно длительный процесс, в ин- вестиционной практике обычно приходится сравнивать стоимость денег в начале их инве- стирования со стоимостью денег при их возврате в виде будущей прибыли. В процессе срав-

нения стоимости денежных средств при их вложении и возврате принято использовать два основных понятия: настоящая (современная) стоимость денег и будущая стоимость де-

нег.

Будущая стоимость денег представляет собой ту сумму, в которую превратятся инве-

стированные в настоящий момент денежные средства через определенный период времени с учетом определенной процентной ставки. Определение будущей стоимости денег связано с процессом наращения (compounding) начальной стоимости, который представляет собой поэтапное увеличение вложенной суммы путем присоединения к первоначальному ее разме- ру суммы процентных платежей. В инвестиционных расчетах процентная ставка применяет- ся не только как инструмент наращения стоимости денежных средств, но и как измеритель степени доходности инвестиционных операций.

6

Настоящая (современная) стоимость денег представляет собой сумму будущих де- нежных поступлений, приведенных к настоящему моменту времени с учетом определенной процентной ставки. Определение настоящей стоимости денег связано с процессом дисконтирования (discounting), будущей стоимости, который (процесс) представляет собой опера- цию обратную наращению. Дисконтирование используется во многих задачах анализа инве- стиций. Типичной в данном случае является следующая задача: определить, какую сумму надо инвестировать сейчас, чтобы получить, например, $1,000 через 5 лет.

Таким образом, одну и ту же сумму денег можно рассматривать с двух позиций: а) с позиции ее настоящей стоимости б) с позиции ее будущей стоимости

Причем, арифметически стоимость денег в будущем всегда выше.

Итак, в дальнейшем будем использовать два понятия и два соответствующих обозна-

чения:

§PV (Present Value) - современное значение денег,

§FV (Future Value) - будущее значение денег.

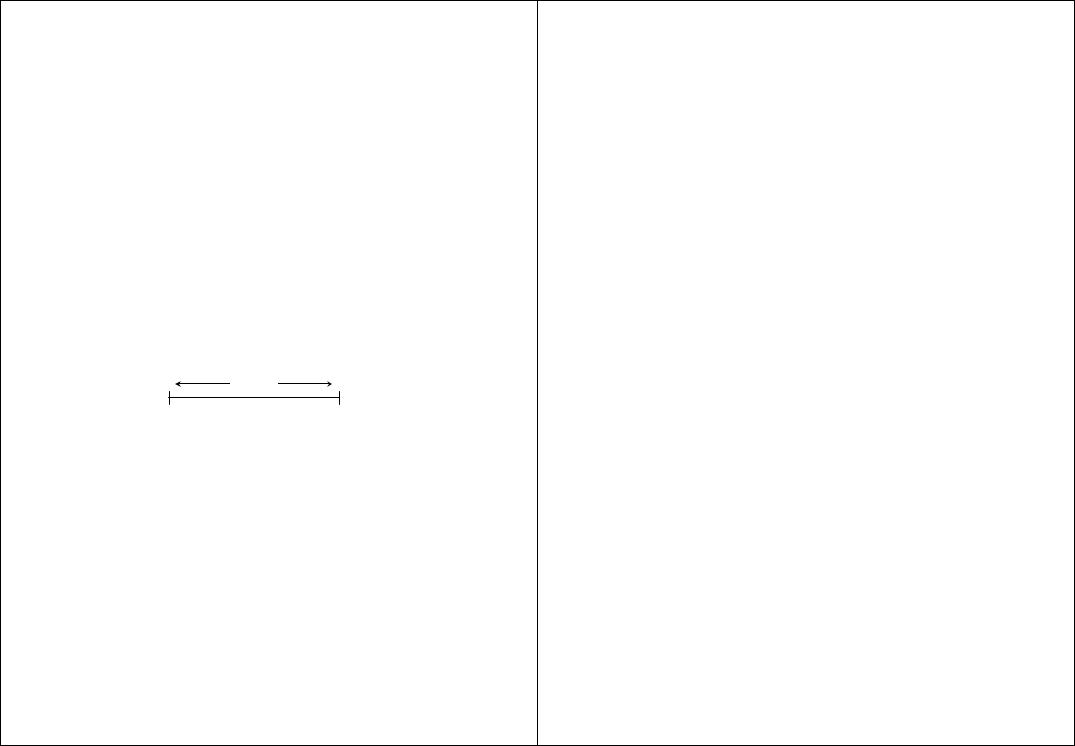

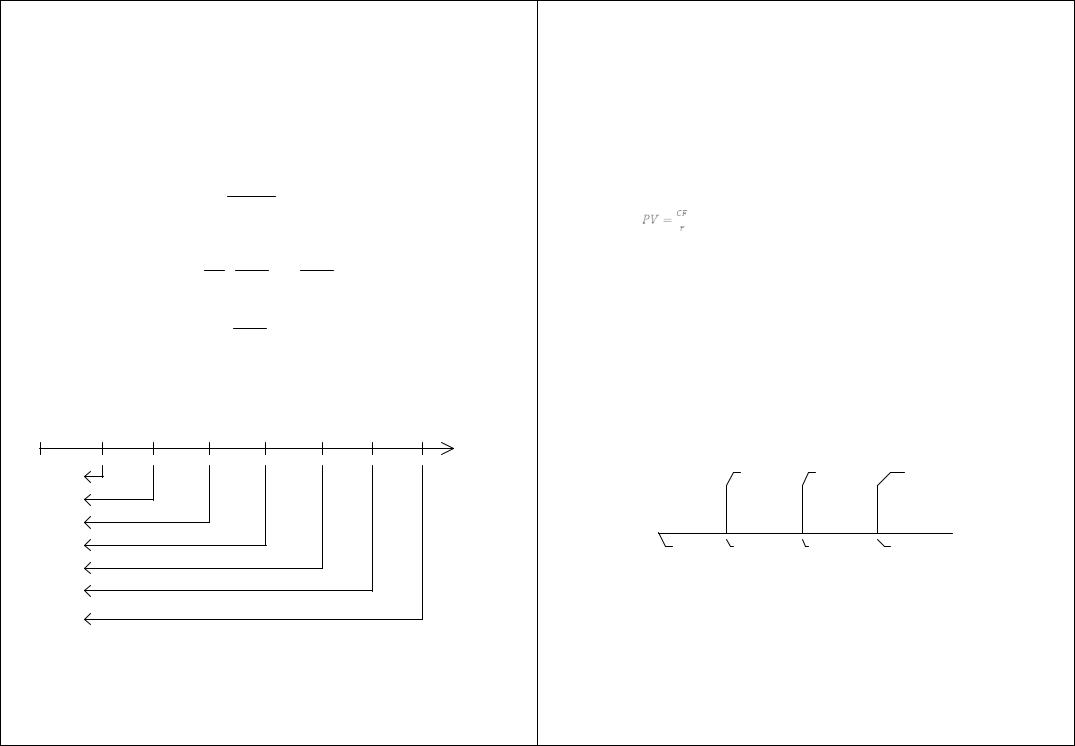

Между этими двумя суммами простирается временное пространство длиною t, как это пока- зано на рисунке.

t

FV

Формальное соотношение между современным и будущим значением денег можно

представить с помощью показателя наращения денег V(t) и W(t). Используя эти показатели запишем две основные формулы:

1) формула наращения денег

|

FVt = PV ×V (t), |

(1) |

||

где V(t) – множитель наращения денег, который всегда больше нуля; |

|

|||

2) формула дисконтирования денег |

|

|

|

|

PV = |

|

FVt |

= FVt ×W (t), |

(2) |

|

|

|||

|

V (t) |

|

||

где W(t) – множитель дисконтирования, W(t) < 1.

Итак, дисконтирование – это процесс приведения денежной суммы, которая появляет- ся в будущем, к моменту времени «сейчас». Данная формулировка является теоретически

правильной и формально позволяет продолжить изучение процедур использования феномена

7

стоимости денег во времени для оценки эффективности инвестиций. Автор считает более полезной с практической точки зрения следующую, более практическую, трактовку процесса дисконтирования. Продисконтировать будущий денежный поток FV и, следовательно,

найти его современное значение PV, – это означает вычесть (отрезать) из будущего денежного потока FV тот доход, который принесет инвестирование современного значе-

ния PV. Данная трактовка будет весьма полезной, когда мы начнем изучать технологии оценки показателей эффективности инвестиций.

Элементы теории процентов

В процессе наращения и дисконтирования денег рассматриваются следующие четыре взаимосвязанных фактора:

1)современное значение денег (PV),

2)будущее значение денег (FV),

3)время, выраженное в днях t или количестве периодов n,

4)норма доходности (процентная ставка).

Характер взаимоотношения между ними определяется способом начисления доходности, или чаще говорят – процентов. Различают две схемы начисления процентов: простые проценты и сложные проценты.

Простые проценты. В схеме простых процентов начисление дохода на инвестиро- ванную сумму денег осуществляется всегда исходя из начальной суммы инвестиций.

Пусть инвестор разместил на депозитном счету 1000 грн. при процентной ставке 40 простых годовых процентов. В случае, если он не будет снимать деньги со своего счета через

год он будет иметь

FV = 1000 + 400 = 1400 грн.,

А через два года

FV = 1000 + 400 + 400 = 1800 грн.

Таким образом, общая формула начисления простых процентов имеет следующий вид

FV =PV×(1+n×r) |

. |

(3) |

n |

Дисконтирование при простых процентах осуществляется с помощью формулы, которая получается путем обращения (3):

PV = |

|

FVn |

= FVn (1+ n × r)−1 . |

(4) |

|

+ n ×r |

|||

1 |

|

|

||

|

|

|

8 |

|

Проиллюстрируем феномен дисконтирования с помощью следующего примера. Вы собирается накопить 50000 грн. в течение года посредством банковского депозита, который предлагает ежемесячное начисление простых процентов по месячной процентной ставке 5%. Какую сумму необходимо положить на депозит?

Из формулы (4) следует

50000

PV = 1 +12 × 0,05 = 31250 грн .

Сложные проценты. Сложным процентом называется сумма дохода, которая обра- зуется в результате инвестирования денег при условии, что сумма начисленного простого процента не выплачивается в конце каждого периода, а присоединяется к сумме основного вклада и в следующем платежном периоде сама приносит доход.

При норме доходности r имеем:

·в первый год: FV1 = PV (1+ r),

·во второй год: FV2 = FV1 (1+ r )= PV (1+ r )2 и т. д.

Таким образом, общая формула для начисления сложных процентов имеет следую-

щий вид

FVn = PV×(1+r)n . |

( 5) |

Настоящее (современное) значение стоимости определенной будущей суммы денег

вычисляется с помощью формулы

PV = |

FVn . |

( 6) |

|

(1+ r)n |

|

|

|

Рассмотрим соотношение между показателями наращения для простых и сложных процентов. С помощью простых алгебраических рассуждений нетрудно установить,

·если n < 1 года, то 1+ n × r > (1+ r)n , инвестировать при простых процентах более выгодно,

·если n ³ 1 года, то 1+ n × r £ (1+ r)n , то предпочтительней для инвестора является схема сложных процентов.

Пусть проценты начисляются т раз в году, тогда процентная ставка в пересчете на период будет равна r/m, а количество периодов будет равным nm. В соответствии с исходной

9

формулой ( 5) в этом случае наращение будет производиться с помощью следующего соот- ношения:

æ |

|

r ön×m |

|

|

FVn = PV ç1 |

+ |

|

÷ . |

( 7) |

|

||||

è |

|

m ø |

|

|

Формула для вычисления настоящей стоимости также принимает следующий обобщен-

ный вид: |

|

|

|

|

|

æ |

|

r ö |

-n×m |

|

|

PV = FVn ç1 |

+ |

|

÷ |

. |

( 8) |

|

|||||

è |

|

m ø |

|

|

|

Пример. Что более выгодно при вложении денег на 2 года: процентная ставка 40% годовых при начислении процентов 2 раза в год, либо ставка 38% годовых, начисляемых 12 раз в год?

Рассчитаем показатель наращения с помощью формулы (4.7):

V (t) = |

æ1+ |

0.40 |

ö2×2 |

= 2.074 , |

||

|

÷ |

|||||

1 |

ç |

|

2 |

|

||

|

è |

|

ø |

|

||

V2 (t) = |

æ |

|

0.38 ö2×12 |

|||

ç1 |

+ |

|

|

÷ |

= 2.113. |

|

12 |

|

|||||

|

è |

|

ø |

|

||

Очевидно, что второй вариант предпочтительней.

Для сравнения эффективности вложения денег при различном количестве начислений процентов в году вводят понятие эффективной процентной ставки: это процентная ставка такого вложения денег, при котором начисление процентов происходит только 1 раз в конце года и это равносильно по конечному результату конкретной схемы начисления процентов, для которой определяется эффективная процентная ставка.

По определению эффективной процентной ставки имеем одну и ту же величину бу- дущего значения денег, полученных

·при начислении процентов m раз в году при номинальной процентной ставке r,

|

æ |

|

r ön×m |

||

FVn |

= PV × ç1 |

+ |

|

÷ |

и |

|

|||||

|

è |

|

m ø |

|

|

·при начислении процентов один раз в году при процентной ставке rэ:

FVn = PV × (1+ rэ )n .

Следовательно

(1 + rэ ) |

n |

æ |

|

r ön×m |

||

|

= ç1 |

+ |

|

÷ |

, |

|

|

|

|||||

|

|

è |

|

m ø |

|

|

10

откуда легко следует

æ |

|

r öm |

|

||

rэ = ç1 |

+ |

|

÷ |

-1. |

( 9) |

|

|||||

è |

|

m ø |

|

|

|

Влияние числа начислений процентов на эффективность инвестирования денег при неиз- менной годовой процентной ставке иллюстрируется ниже.

m |

1 |

2 |

4 |

12 |

365 |

|

|

|

|

|

|

rэ |

30% |

32,3% |

33,6% |

34,5% |

35% |

|

|

|

|

|

|

Влияние инфляции на процентную ставку

Инфляция характеризуется двумя параметрами:

∙τ – темп инфляции (в процентах или долях единиц) – это процентное увеличение некоторой усредненной цены (например, цены потребительской корзины):

∙Ι – индекс инфляции: Ι = 1+ τ .

Обычно и темп, и индекс инфляции привязывают к конкретному промежутку времени. Так

что

I = å pi xi

å pio xi

где xi - объем i-го ресурса;

pio - цена единицы i-го ресурса в начале периода, pi - цена единицы i-го ресурса в конце периода,

Проанализируем влияние темпа инфляции на ставку доходности с помощью следую- щего простого примера. Пусть инвестор вкладывает 1000 грн. в некоторый финансовый ин- струмент, который приносит ему доходность при ставке rp = 20% годовых, и это есть реаль- ная доходность, т.е. доходность в предположении, что цены не изменяются и темп инфляции равен 0. В этом случае инвестор через год должен получить

FV =1000×(1+ 0.20)=1200 грн.

Если темп инфляции в течение года составляет 30%, то наращенная сумма денег кор- ректируется с учетом инфляции следующим образом:

FV =1200×(1+ 0.30)=1560 грн. 11

В общем случае мы имеем следующее приращение инвестированной суммы 1000 грн.

FV =1000×(1+0.20+0.30+0.20×0.30)=1560 грн. ,

или, в общем случае,

FV = PV (1 + rp + τ + rp ×τ )= PV (1 + rp )(1 + τ ).

Экономический смысл такого пересчета: корректировке на инфляцию подвергается не только основная сумма денег, но и процентный доход инвестора, т.е.

FV = PV 1+τ |

) |

+ PV ×rp 1+τ |

). |

( 10) |

( |

( |

Окончательно, для нормы доходности используется следующая формула

r = rp +τ + rp ×τ = rp + IP , |

( 11) |

14243 |

|

IP

где IP – инфляционная премия.

Окончательный вывод таков: контрактная норма доходности r равна сумме реаль-

ной доходности rp и инфляционной премии IP, которая не равна темпу инфляции, а состав- ляет более сложный комплекс, указанный в формуле ( 11).

Пример. Инвестору обещано 40% доходности на 1000 грн., которые он вкладывает. При этом ожидаемый темп инфляции составляет 20%. Определить уровень реальной доход- ности этой инвестиции.

Используя формулу ( 10) получим

0,40 = rp + 0,20 + rp ×0,20 r −τ = rp (1+τ )

rp = r −τ = 0,40 − 0,20 =16,67% 1+τ 1,20

Феномен инфляции заставляет ввести следующие два понятия.

1. Номинальная стоимость денег FVн – объем денежной массы, которая будет получена инвестором в будущем через определенный срок при условии, что норма доходности по контракту составляет r.

FVн = PV (1+ r)n |

( 12) |

2. Реальная стоимость денег FVp – это величина денежной массы, которая была бы по- лучена инвестором в предположении, что цены не изменяются, и темп инфляции равен 0.

Для расчета реальной стоимости денег производится следующая корректировка

FV p = PV (1 + rp )n Þ (1 + r )= (1 + rp )(1 + τ )Þ (1 + rp )= 11 ++ τr .

12

В результате, окончательно получим:

|

(1 |

+ r)n |

|

|

FVp = PV |

|

|

. |

( 13) |

(1 |

+ τ )n |

|||

Пример. Инвестору предложено вложить 200000 грн. на 2 года при норме доходности 40%, ожидаемый темп инфляции составляет 30%. Какова оценка реальной стоимости ожида- емого дохода инвестора?

FVp = PV |

(1+ r)n |

= 200000 |

(1+ 0,40)2 |

= 231952,66 |

(1+τ )n |

(1+ 0,30)2 |

Следовательно, доход составит 31952,66 грн.

Пусть вопреки ожиданию годовой темп инфляции составил 45%. Тогда, реальная сумма

денег инвестора станет равной

FVз |

= 200000 |

(1 + 0,40)2 |

= 186444,7 |

||

(1 |

+ 0,45)2 |

||||

|

|

|

|||

Таким образом, инвестор получит убытки в размере 13556 грн.

Отсюда можно сделать вывод, что инфляция «съела» не только доход, но и основную сумму.

Вобщем случае возможны 3 исхода:

1)r > τ (т.е. норма доходности больше темпа инфляции) – естественный путь инвести- рования денег, деньги приносят доход, несмотря на инфляцию.

2)r = τ -инфляция «съедает» только доход; инвестировать бессмысленно, лучше вло- жить деньги в реальные активы, которые сохраняют свою стоимость.

3)r < τ – инфляция «съедает» и доход и основной капитал, необходимо вкладывать деньги в недвижимость.

Наращение и дисконтирование потоков денежных сумм

Вреальной практике, как правило, приходится иметь дело не с единичными суммами,

ас некоторыми потоками денежных сумм, которые регулярно предприятие реально выпла- чивает либо получает. Денежный поток принято изображать на временной линии, как это показано на рисунке.

|

|

CF1 |

|

CF2 |

|

CF3 |

CF4 |

CF5 |

|

CFn |

||

|

|

|

|

|

||||||||

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

1 |

|

2 |

3 |

13 4 |

|

5 . . . |

n |

||||

Элемент денежного потока принято обозначать CFk (от Cash Flow), где k - номер пе- риода, в который рассматривается денежный поток. Настоящее значение денежного потока обозначено PV ( Present Value), а будущее значение - FV ( Future Value).

Наращение денежных потоков осуществляется с помощью многократного использования формулы ( 7):

FV = CF1(1+ r)n−1 + CF2 (1+ r)n−2 +K+ CFn (1+ r)n−n ,

или

n |

(1+ r)n−k . |

|

FV = åCFk |

( 14) |

k =1

Пример. После внедрения мероприятия по снижению административных издержек предприятие планирует получить экономию $1,000 в год. Сэкономленные деньги предпола- гается размещать на депозитный счет (под 5 % годовых) с тем, чтобы через 5 лет накоплен- ные деньги использовать для инвестирования. Какая сумма окажется на банковском счету предприятия?

Решим задачу с использованием временной линии.

0 |

5% |

|

1 |

2 |

|

3 |

4 |

5 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1,000 |

1,000 |

1,000 |

1,000 |

1,000 |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

1,050 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1,102 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

1,158 |

||

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

1,216 |

||

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

5,526 |

|||

Таким образом, через 5 лет предприятие накопит $5,526, которые сможет инвестировать.

В данном случае денежный поток состоит из одинаковых денежных сумм ежегодно. Такой поток называется аннуитетом. Для вычисления будущего значения аннуитета исполь-

зуется формула

n |

|

|

FV = CF å (1 + r)n − k |

, |

( 15) |

k =1

которая следует из (14) при CFk = const.

14

|

Расчет будущего значения аннуитета может производиться с помощью специальных |

||||||||||||

финансовых таблиц. Фрагмент этих таблиц помещен в приложении |

(таблица 2). В частно- |

||||||||||||

сти, с помощью таблицы 2 при r = 5% и n = 5 получаем множитель 5,526, который соответ- |

|||||||||||||

ствует результату расчета примера. |

|

|

|

|

|

|

|

|

|

||||

|

Для произвольного значения процентной ставки можно воспользоваться следующей |

||||||||||||

конечной формулой для наращения аннуитета, которая легко получается путем использова- |

|||||||||||||

ния суммирования убывающей геометрической прогрессии: |

|

|

|

||||||||||

|

|

|

|

FV = CF × |

(1+ r)n -1 |

. |

|

|

|

( 16) |

|||

|

|

|

|

|

r |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дисконтирование денежных потоков осуществляется путем многократного использо- |

||||||||||||

вания формулы (4.8), что в конечном итоге приводит к следующему выражению: |

|

||||||||||||

|

|

|

|

CF1 |

|

CF2 |

|

|

|

CFn |

|

|

|

|

|

|

|

PV = 1+ r |

+ |

(1+ r)2 |

+K+ |

(1+ r)n , |

|

|

|

||

или |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

1 |

k . |

|

|

|

|

( 17) |

||

|

|

|

|

PV = CF å |

|

|

|

|

|||||

|

|

|

|

k =1 |

(1+ r) |

|

|

|

|

|

|

|

|

|

Пример. Рассмотрим денежный поток с |

неодинаковыми элементами CF1=100, |

|||||||||||

CF2=200, CF3=200, CF4=200, CF5=200, CF6=0, CF7=1,000, для которого необходимо опреде- |

|||||||||||||

лить современное значение (при показателе дисконта 6%). Решение проводим с помощью |

|||||||||||||

временной линии: |

|

|

|

|

|

|

|

|

|

|

|

||

0 |

6% |

1 |

2 |

3 |

|

4 |

|

|

5 |

6 |

7 |

t |

|

|

|

100 |

200 |

200 |

|

200 |

|

200 |

0 |

1,000 |

|

||

|

94.34 |

|

|

|

|

|

|

|

|

|

|

|

|

178.00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

167.92 |

|

|

|

|

|

|

|

|

|

|

|

|

|

158.42 |

|

|

|

|

|

|

|

|

|

|

|

|

|

149.46 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

665.10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1,413.24 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Вычисление дисконтированных значений отдельных сумм |

можно производить путем |

|||||||||||

использования таблицы 3, помещенной в приложении. |

|

|

|

||||||||||

Дисконтирование аннуитета (CFj = const) осуществляется по формуле

15

n |

1 |

|

|

|

PV = CF å |

|

. |

( 18) |

|

(1 + r) |

k |

|||

k =1 |

|

|

|

Для расчета настоящего (современного) значения аннуитета может быть использована таблица 4 приложения или следующее конечное соотношение:

PV = CF × |

1- (1+ r)− n |

. |

( 19) |

|

r |

||||

|

|

|

Современное значение бесконечного (по времени) потока денежных средств опреде- ляется по формуле:

|

, |

(20) |

|

которая получается путем суммирования бесконечного ряда, определяемого формулой (17) при бесконечном количестве лет.

Сравнение альтернативных возможностей вложения денежных средств с помощью техники дисконтирования и наращения

Техника оценки стоимости денег во времени позволяет решить ряд важных задач сравнительного анализа альтернативных возможностей вложения денег. Рассмотрим эту возможность на следующем примере.

Пример. Комплексное пояснение к временной стоимости денег. Рассмотрим поток $1,000, который генерируется какой либо инвестицией в течение 3 лет. Расчетная норма при- быльности инвестирования денежных средств предприятия составляет 10 %.

$1,000 |

$1,000 |

$1,000 |

r = 10% |

0 |

1 |

2 |

3 |

|

|

|

|

Попытаемся последовательно ответить на ряд вопросов, связанных с различными си- туациями относительно этого потока и его использования.

Вопрос 1. Какова современная стоимость этого потока?

16

PV = |

CF1 |

+ |

CF2 |

|

|

+ |

CF3 |

= |

|||||||||

(1 + r )1 |

(1 + r ) 2 |

(1 + r )3 |

|||||||||||||||

$1,000 ´ |

æ |

1 |

|

+ |

|

|

1 |

|

+ |

1 |

|

ö |

= $2,486.85. |

||||

ç |

|

|

|

|

|

|

|

|

|

|

÷ |

||||||

1 |

|

11. |

2 |

11. |

3 |

||||||||||||

|

|

è |

11. |

|

|

|

|

|

ø |

|

|

||||||

Вопрос 2. Какова будущая стоимость $2,486.85 на конец 3 года? (то есть если бы мы вложили деньги в банк под r = 10% годовых)?

FV = PV ´ (1 + r )3 = $2 , 486 . 85 ´ 1. 13 = $3 , 310 .

Вопрос 3. Какова будущая стоимость потока денежных средств на конец 3-го года?

FV CF = CF1 × (1 + r )2 + CF2 × (1 + r ) + CF3 = $1, 000 × 1.12 + $1, 000 × 1.1 + $1, 000 = $3, 310.

Мы получили одинаковые ответы на второй и третий вопросы. Вывод очевиден: если мы инвестируем в какой-либо бизнес $2,486.85 и эта инвестиция генерирует заданный поток денег $1,000, $1,000, $1,000, то на конец 3-го года мы получим ту же сумму денег $3,310, как если бы просто вложили $2,486.85 в финансовые инструменты под 10% годовых.

Пусть теперь величина инвестиции составляет $2,200, а генерируемый поток такой же, что приводит к концу 3-го года к $3,310.

Инвестирование $2,200 в финансовые инструменты под 10% даст, очевидно,

2,200 × 11.3 = 2,928.20. Значит, нам более выгодно инвестировать в данном случае в реаль-

ный бизнес, а не в финансовые инструменты.

Вопрос 4. Как изменится ситуация, если норма прибыльности финансового вложения денег r станет выше, например 12%.

По-прежнему мы инвестируем $2,486.85 в бизнес, и это приводит к потоку денежных средств $1,000 каждый год в течение 3-х лет. Современное значение этого потока

æ |

1 |

|

1 |

|

|

1 |

|

ö |

|

||

PV = $1,000 ´ ç |

|

+ |

|

|

|

+ |

|

|

|

÷ |

= $2,40183., |

112. |

112. |

2 |

112. |

3 |

|||||||

è |

|

|

|

|

ø |

|

|||||

уменьшилось и стало меньше исходной суммы инвестиций $2,486.85.

Сравним будущее значение исходной суммы $2,486.85 и потока денежных средств, который генерирует инвестирование этой суммы в бизнес:

FV = $2,48685.×112.3 = $3,49385.;

FV CF = $1, 000 × 1. 122 + $1, 000 × 1. 12 + $1, 000 = $3 , 374 . 40.

Выводы, которые можно сделать на основе сравнения этих значений таковы:

17

a) инвестирование суммы $2,486.85 в финансовые инструменты под 12% годовых приведет к $3,493.85 через 3 года,

б) инвестирование суммы $2,486.85 в бизнес, который генерирует денежный поток $1,000 каждый год в течение 3-х лет, приведет к $3,374.40 к концу 3-го года.

Очевидно, что при норме прибыльности 12% инвестировать в бизнес не выгодно. Данный вывод имеет простое экономическое объяснение. Дело в том, что инвестиро-

вание денег в финансовые инструменты начинает приносить доход сразу же, начиная с пер- вого года. В то же время, инвестирование денег в реальные активы позволяет получить первую $1,000 только к концу первого года, и она приносит финансовый доход только в те- чение оставшихся двух лет. Другими словами, имеет место запаздывание сроков начала от-

дачи в случае инвестирования реальные активы по сравнению с инвестицией в финансовые инструменты. И если при норме прибыльности 10 процентов оба варианта вложения денег равносильны в смысле конечной суммы “заработанных” денег, то увеличение нормы при- быльности делает инвестицию в финансовые инструменты более выгодной.

Возвратимся к количественному сравнению эффективности альтернативного вложе- ния денег. Рассмотрим, насколько выгоднее вкладывать деньги в финансовые инструменты по сравнению с реальными инвестициями в двух временных точках: момент времени “сей- час” и конец третьего года.

В настоящее время поток денежных средств от реальной инвестиции составляет $2,401.83 при исходной инвестиции $2,486.85. Значит, финансовая инвестиция более выгод- на на $85. К концу третьего года финансовая инвестиция принесет $3,493.85, а реальная ин- вестиция - $3,374.40. Разница составляет $119.45. Существенно подчеркнуть, что это разли- чие также подчиняется концепции стоимости денег во времени, т.е. продисконтировав $119.45 при 12 процентах мы закономерно получим $85.

18

Тема 3. Инвестиционные потребности проекта и источники их финансирования

Общая схема инвестиционного анализа

Данная схема следует простой логике рассуждений. Вслед за бизнес идеей проекта необходимо определиться с тем, каким составом и объемом средств (основных и оборотных) можно реализовать эту идею, т.е. коротко говоря, что необходимо купить, чтобы реализовать проект. Затем необходимо ответить на другой не менее важный вопрос: где взять деньги, чтобы приобрести необходимые основные и оборотные средства. Наконец, следует проана- лизировать, как будут работать потраченные деньги, т.е. какова будет отдача от инвестиро- вания собранной суммы денежных средств в приобретенные основные средства. Важность последнего вопроса наиболее существенна, так как, если предприятие смогло собрать неко- торую сумму денег, у него может существовать альтернативная возможность инвестирова- ния этих денег, и надо быть твердо уверенным в том, что выбранный инвестиционный про- ект наиболее эффективен.

Следуя изложенной выше логике, весь инвестиционный анализ следует разделить на три последовательных блока.

1.Установление инвестиционных потребностей проекта.

2.Выбор и поиск источников финансирования и определение стоимости привлеченного капитала.

3.Прогноз финансовой отдачи от инвестиционного проекта в виде денежных потоков и оценка эффективности инвестиционного проекта путем сопоставления спрогнозирован-

ных денежных потоков с исходным объемом инвестиций.

Дальнейшее изложение будет следовать данной схеме. В настоящей главе рассматри- вается первый вопрос, и исследуются источники финансирования, доступные для предприя- тий Украины. В следующих разделах детально изучены все вопросы, связанные с оценкой стоимости капитала и общей оценкой эффективности инвестиционного проекта.

Структура и характеристика необходимых инвестиций

Все инвестиционные потребности предприятия можно подразделить на три группы:

∙прямые инвестиции,

∙сопутствующие инвестиции,

19

∙инвестирование выполнения НИР.

Прямые инвестиции непосредственно необходимы для реализации инвестиционного проекта. К ним относятся инвестиции в основные средства (материальные и нематериальные активы) и оборотные средства.

Инвестиции в основные средства включают:

∙приобретение (или изготовление) нового оборудования, включая затраты на его доставку, установку и пуск,

∙модернизация действующего оборудования,

∙строительство и реконструкцию зданий и сооружений,

∙технологические устройства, обеспечивающие работу оборудования,

∙новая технологическая оснастка и модернизация имеющегося оборудования.

Инвестиции в оборотные средства предполагают обеспечение

∙новых и дополнительных запасов основных и вспомогательных материалов,

∙новых и дополнительных запасов готовой продукции,

∙увеличение счетов дебиторов.

Необходимость подобных инвестиций заключается в том, что при увеличении объема производства товаров, как правило, автоматически должны быть увеличены товарно- материальные запасы сырья, комплектующих элементов и готовой продукции. Кроме того, по причине увеличения объема производства и продаж увеличивается дебиторская задол- женность предприятия. Все это - активные статьи баланса, и положительное приращение этих статей должно быть финансировано дополнительными источниками.

Инвестиции в нематериальные активы чаще всего связаны с приобретением новой технологии (патента или лицензии) и торговой марки.

Сопутствующими инвестициями являются вложения в объекты, связанные терри- ториально и функционально с прямым объектом:

∙вложения в объекты, непосредственно технологически не связанные с обеспечением нормальной эксплуатации (подъездные пути, линии электропередачи, канализация, и т.п. ),

∙вложения непроизводственного характера, например, инвестиции в охрану окружающей среды, социальную инфраструктуру.

Инвестиции в НИР обеспечивают и сопровождают проект. Это, прежде всего, мате-

риальные средства (оборудование, стенды, компьютеры и разнообразные приборы), необхо- димые для проведения предпроектных исследований, а также оборотные средства, необхо-

20