Савчук. Инвестиции кратко

.pdfИнституциональный анализ

Институциональный анализ оценивает возможность успешного выполнения инвести- ционного проекта с учетом организационной, правовой, политической и административной обстановки. Этот раздел инвестиционного проекта является не количественным и не финан- совым. Его главная задача - оценить совокупность внутренних и внешних факторов, сопро- вождающих инвестиционный проект.

Оценка внутренних факторов обычно производится по следующей схеме.

1.Анализ возможностей производственного менеджмента. Хорошо известно, что плохой менеджмент в состоянии завалить любой, даже сверх хороший проект. Анализируя про- изводственный менеджмент предприятия, необходимо сфокусироваться на следующих вопросах:

∙опыт и квалификация менеджеров предприятия,

∙их мотивация в рамках проекта (например, в виде доли от прибыли),

∙совместимость менеджеров с целями проекта и основными этическими и культур- ными ценностями проекта.

2.Анализ трудовых ресурсов. Трудовые ресурсы, которые планируется привлечь для реа- лизации проекта должны соответствовать уровню используемых в проекте технологий.

Данный вопрос становится актуальным в случае использования принципиально новой для предприятия зарубежной или отечественной технологии. Может сложиться ситуа- ция, когда культура производства на предприятии попросту не соответствует разрабаты- ваемому проекту, и тогда необходимо либо обучать рабочих, либо нанимать новых.

3.Анализ организационной структуры. Данный раздел инвестиционного проекта является наиболее сложным, учитывая практически полное отсутствие опыта на украинских пред- приятиях в этом вопросе. Принятая на предприятии организационная структура не долж- на тормозить развитие проекта. Необходимо проанализировать, как происходит на пред- приятии процесс принятия решений и как осуществляется распределение ответственно-

сти за их выполнение. Не исключено, что управление реализацией разрабатываемого ин- вестиционного проекта следует выделить в отдельную управленческую структуру, пе- рейдя от иерархической к матричной структуре управления в целом по предприятию.

Основные приоритеты в плане анализа внешних факторов главным образом обуслов- лены следующими двумя аспектами.

1.Политика государства, в которой выделяются для детального анализа следующие пози- ции:

41

∙условия импорта и экспорта сырья и товаров,

∙возможность для иностранных инвесторов вкладывать средства и экспортировать товары,

∙законы о труде,

∙основные положения финансового и банковского регулирования.

Данные вопросы наиболее важны для тех проектов, которые предполагают привле- чение западного стратегического инвестора.

2.Одобрение государства. Данный фактор следует рассматривать главным образом для крупных инвестиционных проектов, направленных на решение крупной задачи в масшта- бах экономики страны в целом. Здесь наиболее важным является фактор времени для одобрения. Наиболее опасной выглядит ситуация, когда проект безупречен в техниче- ском, финансовом и экономическом отношении, есть инвесторы, готовые сейчас вложить деньги в проект, но решение государства задерживается или откладывается на 1-2 года. В результате инвестор вкладывает деньги в другой проект.

Анализ риска

Суть анализа риска состоит в следующем. Вне зависимости от качества допущений, будущее всегда несет в себе элемент неопределенности. Большая часть данных, необходи- мых, например, для финансового анализа являются неопределенными. Это, прежде всего, элементы затрат, цены, объемы продаж продукции и другие. В будущем возможны измене- ния прогноза как в худшую сторону (снижение прибыли), так и в лучшую. Анализ риска предлагает учет всех изменений, как в сторону ухудшения, так и в сторону улучшения.

В процессе реализации проекта подвержены изменению следующие элементы: стои- мость сырья и комплектующих, стоимость капитальных затрат, стоимость обслуживания, стоимость продаж, цены и так далее. В результате выходной параметр, например прибыль, будет случайным. Риск использует понятие вероятностного распределения и вероятности. Например, риск равен вероятности получить отрицательную прибыль, то есть убыток. Чем более широкий диапазон изменения факторов проекта, тем большему риску подвержен про- ект.

Иногда в процессе анализа риска ограничиваются анализом сценариев, который мо- жет быть проведен по следующей схеме.

1.Выбирают параметры инвестиционного проекта в наибольшей степени неопределенные.

2.Производят анализ эффективности проекта для предельных значений каждого параметра.

42

3.В инвестиционном проекте представляют три сценария:

∙базовый,

∙наиболее пессимистичный,

∙наиболее оптимистичный (необязательно).

Стратегический инвестор обычно делает вывод на основе наиболее пессимистичного сцена- рия.

В заключение отметим, что окончательно инвестиционный проект оформляется в ви- де бизнес-плана. В этом бизнес-плане, как правило, отражаются все перечисленные выше вопросы. В то же время, структура бизнес-плана не предполагает повторение разделов настоящей главы. Более того, следует однозначно уяснить, что нет строгих стандартов биз- нес планирования, которым надлежит следовать “во всех случаях жизни”. Бизнес-план инве- стиционного проекта, в первую очередь, должен удовлетворить требованиям того субъекта инвестиционной деятельности, от решения которого зависит дальнейшая судьба проекта.

43

Тема 5. Оценка инвестиционной привлекательности инвестиционного проекта

Общая характеристика методов оценки эффективности

Международная практика оценки эффективности инвестиций существенно базируется на концепции временной стоимости денег и основана на следующих принципах:

1.Оценка эффективности использования инвестируемого капитала производится путем со- поставления денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инве- сторов, предоставивших капитал.

2.Инвестируемый капитал, равно как и денежные потоки, которые генерируются этим ка- питалом, приводятся к настоящему времени или к определенному расчетному году (кото- рый, как правило, предшествует началу реализации проекта).

3.Процесс дисконтирования капитальных вложений и денежных потоков производится с использованием ставки дисконта, которая равна стоимости (требуемой доходности) при- влеченного капитала. При определении ставки дисконта учитываются структура источ- ников инвестиций и стоимость отдельных составляющих капитала.

Суть всех методов оценки базируется на следующей простой схеме: Исходные инве-

стиции при реализации инвестиционного проекта генерируют денежный поток CF1, CF2, ... , CFn. Инвестиции признаются эффективными, если этот поток достаточен для

∙возврата исходной суммы инвестиций (Return of Investment) и

∙обеспечения требуемой отдачи (Return on Investment) на вложенный капитал.

Наиболее распространены следующие показатели эффективности капитальных вло-

жений:

∙дисконтированный срок окупаемости, DPB (Discounting Payback).

∙чистое современное значение инвестиционного проекта, NPV (Net Present Value)

∙внутренняя норма прибыльности (доходности, рентабельности), IRR (Internal Rate of Re-

turn),

Данные показатели, равно как и соответствующие им методы, используются в двух вариантах:

∙для определения эффективности независимых инвестиционных проектов (так называемая абсолютная эффективность), когда делается вывод о том принять проект или отклонить,

44

∙для определения эффективности взаимоисключающих друг друга проектов (сравнитель- ная эффективность), когда делается вывод о том, какой проект принять из нескольких альтернативных.

При расчете показателей эффективности используются два следующих допущения,

1.Потоки денежных средств относятся на конец расчетного периода времени. На самом де- ле они могут появляться в любой момент в течение рассматриваемого года. В рамках рас-

сматриваемых ниже инвестиционных технологий мы условно приводим все денежные доходы предприятия к концу соответствующего года. Заметим, что сделанные при этом выводы идут в запас прочности проекта.

2.Денежные потоки, которые генерируются инвестициями, и собираются к концу каждого года проекта, немедленно инвестируются в какой-либо другой проект, чтобы обеспечить дополнительный доход на эти инвестиции. При этом предполагается, что показатель от- дачи второго проекта будет, по крайней мере, таким же, как показатель дисконтирования анализируемого проекта.

Используемые допущения, разумеется, не полностью соответствуют реальному поло- жению дел, однако, учитывая большую продолжительность проектов в целом, не приводят к серьезным ошибкам в оценке эффективности.

Метод дисконтированного периода окупаемости

Рассмотрим этот метод на конкретном примере анализа двух взаимоисключающих друг друга проектов.

Пример 1. Пусть оба проекта предполагают одинаковый объем инвестиций $1,000 и рассчитаны на четыре года.

Проект А генерирует следующие денежные потоки : по годам 500, 400, 300, 100, а проект В - 100, 300, 400, 600. Стоимость капитала проекта оценена на уровне 10%. Расчет дисконтированного срока осуществляется с помощью следующих таблицы.

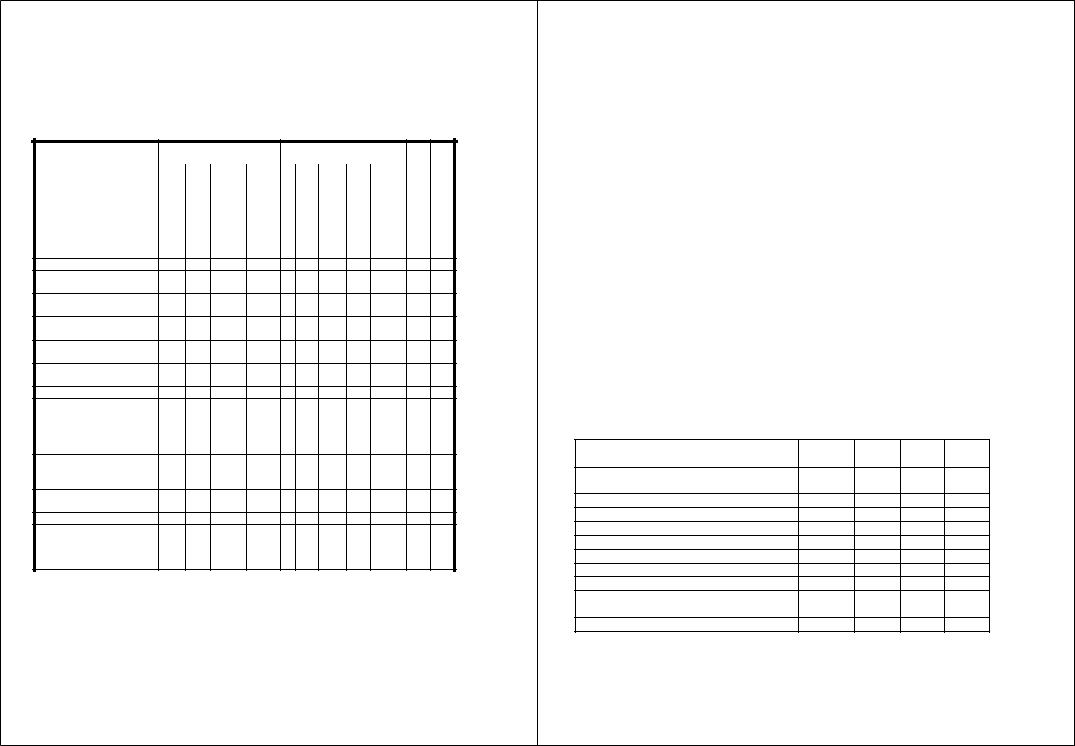

Таблица 4.6.1. Расчет дисконтированного периода окупаемости проекта А

Год |

|

0 |

1 |

2 |

3 |

4 |

|

|

|

|

|

|

|

Чистый денежный поток (ЧДП) |

|

-1,000 |

500 |

400 |

300 |

100 |

|

|

|

|

|

|

|

Дисконтированный ЧДП |

|

-1,000 |

455 |

331 |

225 |

68 |

|

|

|

|

|

|

|

Накопленный дисконтированный ЧДП |

|

-1,000 |

-545 |

-214 |

11 |

79 |

|

|

|

|

|

|

|

|

45 |

|

|

|

|

|

В третьей строке таблицы помещены дисконтированные значения денежных доходов предприятия вследствие реализации инвестиционного проекта. В данном случае уместно рассмотреть следующую интерпретацию дисконтирования: приведение денежной суммы к настоящему моменту времени соответствует вычитанию (отрезанию) из этой суммы той ее части, которая соответствует доходу инвестора за то, что он предоставил свой капитал. Та- ким образом, оставшаяся часть денежного потока призвана покрыть исходный объем инве- стиции. В четвертой строке таблицы содержатся значения непокрытой части исходной инве- стиции. С течением времени величина непокрытой части уменьшается. Так что, к концу вто- рого года непокрытыми остаются только $214, и поскольку дисконтированное значение де- нежного потока в третьем году составляет $225, становится ясным, что период покрытия ин- вестиции составляет два полных года и какую-то часть года. Более конкретно для проекта получим:

DPB A = 2 + 214 225 = 2.95 .

Аналогично для второго проекта расчетная таблица и расчет дисконтированного пе- риода окупаемости имеют следующий вид.

Таблица. Расчет дисконтированного периода окупаемости проекта В

Год |

|

|

0 |

1 |

2 |

3 |

4 |

|

|

|

|

|

|

|

|

Чистый денежный поток (ЧДП) |

|

-1,000 |

100 |

300 |

400 |

600 |

|

|

|

|

|

|

|

|

|

Дисконтированный ЧДП |

|

|

-1,000 |

91 |

248 |

301 |

410 |

|

|

|

|

|

|

|

|

Накопленный дисконтированный ЧДП |

|

-1,000 |

-909 |

-661 |

-360 |

50 |

|

|

|

|

|

|

|

|

|

DPB B = 3 + |

360 |

= 3 .88 . |

|

|

|

|

|

|

410 |

|

|

|

|

|

|

На основе результатов расчетов делается вывод о том, что проект А лучше, поскольку он имеет меньший дисконтированный период окупаемости.

Существенным недостатком метода дисконтированного периода окупаемости являет- ся то, что он учитывает только начальные денежные потоки, именно те потоки, которые укладываются в период окупаемости. Все последующие денежные потоки не принимаются во внимание в расчетной схеме. Так, если бы в рамках второго проекта в последний год по- ток составил, например $1000, то результат расчета дисконтированного периода окупаемости не изменился бы, хотя совершенно очевидно, что проект станет в этом случае гораздо более привлекательным.

46

Метод чистого современного значения (NPV - метод)

Этот метод основан на использовании понятия чистого современного значения (Net Present Value)

|

CF1 |

|

CF2 |

|

|

CFn |

|

n |

CFk |

|

|

NPV = CF0 + |

+ |

|

+...+ |

|

= å |

|

, |

||||

1 |

(1+ r) |

2 |

(1+ r) |

n |

(1+ r) |

k |

|||||

|

(1+ r) |

|

|

|

k =0 |

|

|

||||

где CFi - чистый денежный поток,

r - стоимость капитала, привлеченного для инвестиционного проекта.

Термин “чистое” имеет следующий смысл: каждая сумма денег определяется как ал- гебраическая сумма входных (положительных) и выходных (отрицательных) потоков. Например, если во второй год реализации инвестиционного проекта объем инвестиций со- ставляет $15,000, а денежный доход в тот же год - $12,000, то чистая сумма денежных средств во второй год составляет ($3,000).

В соответствии с сущностью метода современное значение всех входных денежных потоков сравнивается с современным значением выходных потоков, обусловленных капи- тальными вложениями для реализации проекта. Разница между первым и вторым есть чистое современное значение, величина которого определяет правило принятия решения.

Процедура метода.

Шаг 1. Определяется современное значение каждого денежного потока, входного и выходного.

Шаг 2. Суммируются все дисконтированные значения элементов денежных потоков, и определяется критерий NPV.

Шаг 3. Производится принятие решения:

∙для отдельного проекта: если NPV больше или равно нулю, то проект принимается;

∙для нескольких альтернативных проектов: принимается тот проект, который имеет

большее значение NPV, если только оно положительное.

Таким образом, в отличие от DPB-метода мы не прекращаем процесс дисконтирования тем моментом, когда инвестиция полностью покрыта, а продолжаем его до того расчетного ко- личества лет, которое принято в процедуре анализа. В этом кроется недостаток метода – ве- личина показателя NPV зависит от количества выбранных лет. Чем больше Вы выберете ко- личество лет в расчетной схеме метода, тем при прочих равных условиях величина показате- ля будет выше. Поэтому для представления результатов анализа инвестору или любой дру-

гой заинтересованной стороне необходимо обязательно указывать принятый для расчетов период анализа.

47

Пример 2. Руководство предприятия собирается внедрить новую машину, которая выполняет операции, производимые в настоящее время вручную. Машина стоит вместе с установкой $5,000 со сроком эксплуатации 5 лет и нулевой ликвидационной стоимостью. По оценкам финансового отдела предприятия внедрение машины за счет экономии ручного тру- да позволит обеспечить дополнительный входной поток денег $1,800. На четвертом году

эксплуатации машина потребует ремонт стоимостью $300.

Представляется неправомерным интерпретировать NPV, как некоторый дополнитель- ный денежный доход, который проект получит к окончанию срока. Это наивное заблужде- ние. В течение нескольких лет проекта так много изменится в сравнении с тем, что было спроектировано, что ожидать дополнительно какую-либо (даже хорошо обоснованную) сум- му денег к концу проекта неразумно с практической точки зрения. Изменятся цены продук- ции, изменятся цены поставщиков сырья и энергоресурсов. Изменится много другое, и тот проект, который обладает более высоким значением показателя NPV, будет иметь более вы- сокий запас надежности в связи со всеми перечисленными изменениями. Так и только так следует интерпретировать значение показателя NPV.

Для полноты представления информации, необходимой для расчета NPV, приведем типичные денежные потоки.

Типичные входные денежные потоки:

∙увеличение объема продаж и цены товара;

∙уменьшение валовых издержек (снижение себестоимости товаров);

∙остаточное значение стоимости оборудования в конце последнего года инвестиционного проекта (так как оборудование может быть продано или использовано для другого проек- та);

∙высвобождение оборотных средств в конце последнего года инвестиционного проекта (закрытие счетов дебиторов, продажа остатков товарно-материальных запасов, продажа

акций и облигаций других предприятий).

Типичные выходные потоки:

∙начальные инвестиции в первый год(ы) инвестиционного проекта;

∙увеличение потребностей в оборотных средствах в процессе реализации инвестиционно- го проекта (увеличение счетов дебиторов для привлечения новых клиентов и вследствие роста продаж, приобретение сырья и комплектующих для начала производства);

∙ремонт и техническое обслуживание оборудования;

∙дополнительные непроизводственные издержки (социальные, экологические и т. п.).

48

Сделаем ряд комментариев в отношении дополнительных денежных потоков вслед- ствие изменения оборотных средств. Прежде всего, в самом начале реализации инвестици- онного проекта, наряду с основными средствами, предприятию требуются оборотные акти- вы. Это, во-первых, запасы сырья на 2-3 месяца (в зависимости от длительности производ- ственно-коммерческого цикла). Кроме того, некоторое время готовая продукция «полежит» на складе, замораживая деньги предприятия. По истечении этого начального периода проект начинает сам «зарабатывать» деньги, которые пойдут в оплату сырья и материалов. Во- вторых, продав готовую продукцию, предприятие, скорее всего, предоставит клиентам от- срочку платежа на 30 – 60 дней, что создает дополнительную необходимость финансирова- ния. Наряду с ростом товарно-материальных запасов и дебиторской задолженности обычно происходит рост кредиторской задолженности, связанный с приобретением ресурсов у по- ставщиков в кредит. Это своеобразная экономия денег для инвестиционного проекта.

Объясним этот феномен с помощью следующего простого примера. Пусть в процессе

инвестирования в основные средства предприятию требуются дополнительные инвестиции в товарно-материальные запасы в объеме 240,000 грн. Увеличение объемов продаж приводит к росту дебиторской задолженности на 300,000 грн. Предприятие планирует увеличение кре- диторской задолженности за счет отсрочки платежа для приобретения сырья на 280,000 грн. В этом случае объем дополнительных инвестиций в оборотные средства составит 240,000 + 300,000 – 280,000 = 260,000 грн.

В процессе реализации инвестиционного проекта у предприятия может появиться до- полнительная потребность в финансировании оборотных средств. Обычно это происходит за счет роста объемов продаж. В самом деле, при неизменной оборачиваемости актива его объ- ем, «замороженный в балансе» должен увеличиться, что вызовет дополнительную потреб- ность в финансировании. Пусть, к примеру, показатели оборачиваемости ТМС, дебиторской задолженности и кредиторской задолженности составляют соответственно 60 дней, 90 дней и 45 дней. Эти показатели остаются по допущению неизменными. Выручка предприятия увеличилась на 200,000 грн. В задаче спрашивается, какому дополнительному денежному потоку соответствуют изменения в объеме ТМС, дебиторской задолженности и кредитор- ской задолженности.

Проведем следующие простые рассуждения. В соответствии с определением оборачи- ваемости дебиторской задолженности имеем:

Q0 |

= |

365 |

, |

Q1 |

= |

365 |

Þ |

AR1 - AR0 = |

90 |

× (Q1 - Q0 ), |

|

AR0 |

90 |

AR1 |

90 |

365 |

|||||||

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

49 |

|

|

где AR0 и AR1 – соответственно значение дебиторской задолженности на начало и конец года, а Q0 и Q1 – значения выручки на начало и конец года.

Подставляя в полученную формулу исходные данные, найдем изменение дебиторской задолженности 200,000*(90/365)= 49,315 грн. Аналогичным образом, оценивается изменение двух других статей: 32,877 грн. для ТМС и 24,658 грн. – для кредиторской задолженности. Сопоставляя полученные результаты, делаем вывод о том, что рост продаж вызывает допол-

нительный отрицательный поток за счет изменения ТМС, дебиторской задолженности и кредиторской задолженности составляет 49,315 + 32,877 – 24,658 = 57,534 грн.

Выше мы подчеркнули, что это изменение связано исключительно с изменением ТМС, дебиторской задолженности и кредиторской задолженности. В то же время, рост объе- ма продаж, сам по себе, соответствует положительному денежному потоку. Для оценки этого потока, мы должны учесть величину дополнительных операционных затрат. Если эти затра- ты при росте объема продаж на 200,000 грн. составляют 120,000 грн., то операционная при- быль возрастет на 80,000 грн. Вычтя из этой суммы дополнительный налог на прибыль в размере 20,000 грн., получим дополнительный денежный поток в объеме 60,000 грн.

Суммируя эти два эффекта, мы обнаруживаем весьма не благоприятный результат для предприятия – увеличение объема продаж за счет плохой оборачиваемости ТМС и дебитор- ской задолженности вызывает уменьшение денежного потока.

Внутренняя норма прибыльности (IRR)

По определению, внутренняя норма прибыльности (иногда говорят доходности), IRR, от английского Internal Rate of Return, – это такое значение показателя дисконта, при кото-

ром современное значение инвестиции равно современному значению потоков денежных средств за счет инвестиций. Можно также сказать, что IRR – это значение показателя дис- конта, при котором обеспечивается нулевое значение чистого современного значения инве- стиционного проекта.

Экономический смысл внутренней нормы прибыльности состоит в том, что это – та- кая норма доходности инвестиций, при которой предприятию одинаково эффективно инве- стировать свой капитал под IRR процентов в какие-либо финансовые инструменты или про- извести реальные инвестиции. При этом, генерируемый реальной инвестицией денежный поток достаточен для того, чтобы покрыть исходную инвестицию и обеспечить отдачу на эту инвестицию по ставке IRR процентов. Ясно, что инвестиционный проект, предусматриваю- щий реальную инвестицию, тем более выгоден (по сравнению с финансовыми инвестиция-

50

ми), чем на большую величину показатель IRR превышает стоимость капитала (т.е. требуе- мую отдачу) инвестиционного проекта.

Математическое определение внутренней нормы прибыльности предполагает реше-

ние следующего уравнения

n |

C F j |

|

|

|

å |

|

|

= I N V |

, |

(1 + I R R ) |

j |

|||

j =1 |

|

|

|

где: CFj - входной денежный поток в j-ый период,

INV - значение инвестиции, которое здесь подставляется как положительное число. Решая это уравнение, находим значение IRR. Схема принятия решения на основе ме-

тода внутренней нормы прибыльности имеет вид:

∙если значение IRR выше или равно стоимости капитала, то проект принимается,

∙если значение IRR меньше стоимости капитала, то проект отклоняется.

Таким образом, IRR является как бы “барьерным показателем”: если стоимость капи-

тала выше значения IRR, то “мощности” проекта недостаточно, чтобы обеспечить необходи- мый возврат и отдачу денег, и, следовательно, проект следует отклонить.

В общем случае уравнение для определения IRR не может быть решено в конечном виде, хотя существуют ряд частных случаев, когда это возможно. Рассмотрим пример, объ- ясняющий сущность решения.

51

Тема 6. Прогноз прибыли и денежного потока от реализации инвестиционного проекта

Прогноз прибыли от реализации инвестиционного проекта производится с помощью стандартного подхода, предполагающего последовательное вычитание из доходов предприя- тия (выручки) всех его издержек. В число последних включаются издержки на приобретение сырья и материалов, покупных изделий и полуфабрикатов, зарплата основных рабочих, из- держки на энергию и топливо, амортизация, административные затраты, издержки, связан- ные с продажей и налоги.

Особое внимание уделим налогам, которые инвариантны по отношению к типу про- изводства. Все налоговые платежи подразделяются на три группы: налоговые издержки, включенные в себестоимость, налоговые платежи, включенные в цену и налог на прибыль. Наиболее часто меняющаяся часть – это налоги, относимые на себестоимость продукции. Прогноз прибыли необходимо производить исходя из системы налогов, действующей на мо- мент разработки инвестиционного проекта.

В дальнейшем мы будем использовать два подхода к сопряжению прогнозных денеж- ных потоков с показателем дисконта. И оба эти подхода используют в качестве исходной информации прибыль предприятия до амортизации, процентных платежей и налога на при- быль. Этот показатель часто обозначают с помощью аббревиатуры EBDIT, от английского

Earnings Before Depreciation, Interest and Taxes. Иногда используется термин EBITDA (Earnings Before Interest and Taxes Depreciation Added).

Для оценки этого показателя рекомендуется упорядочить расчеты с помощью табли- цы. Важно отметить, что при разработке инвестиционного проекта рекомендуется произво- дить прогноз данных первого года с разбивкой по месяцам, второго года - по кварталам, а для всех оставшихся лет прогноз осуществляется по итоговым годовым значениям. В неко- торых случаях прогноз прибыли осуществляется по итоговым годовым показателям.

52

Таблица 4.6.12. Прогноз прибыли предприятия до амортизации, процентных платежей и налога на прибыль.

ПОКАЗАТЕЛИ |

|

|

1-й год |

|

|

|

2-й год |

|

3-й |

и |

|

|

|

по месяцам |

|

|

|

по кварталам |

|

год т.д. |

|||

|

1-й |

2-й |

и т.д. |

Всего |

I |

II |

III |

IV |

Всего |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

1. Валовый доход от реа- |

|

|

|

|

|

|

|

|

|

|

|

лизации продукта (услуг) |

|

|

|

|

|

|

|

|

|

|

|

– всего |

|

|

|

|

|

|

|

|

|

|

|

2. Сумма текущих затрат |

|

|

|

|

|

|

|

|

|

|

|

(полная себестоимость) |

|

|

|

|

|

|

|

|

|

|

|

всего, в том числе: |

|

|

|

|

|

|

|

|

|

|

|

2.1.Сырье и материалы

2.2.Покупные изделия и полуфабрикаты

2.3.Заработная плата ос-

новных рабочих

2.4.Расходы по содержа-

нию основных фондов

2.5.Расходы, связанные с

реализацией

2.6.Административные

расходы

2.7.Прочие прямые затраты

2.10.Налоговые платежи, относимые на себестои- мость (отчисления на соцстрах, в Пенсионный фонд, и т.п.)

3. Налоговые платежи, включаемые в цену

-- всего, в том числе

3.1.Налог на добавленную стоимость

3.2.Акцизный сбор

4. Чистая прибыль до амортизации, процентов и налога на прибыль

(гр.1- гр.2 - гр.3)

Расчетные схемы оценки показателей эффективности инвестиционных проектов

Поскольку окончательная эффективность инвестиционного проекта оценивается пу- тем сравнения денежных потоков (а не прибыли) с исходным объемом инвестиций, получен- ные значения показателя чистой прибыли до амортизации, процентов и налога на прибыль

53

необходимо пересчитать в величину денежного потока. Это может быть сделано с помощью двух расчетных схем, в зависимости от способа оценки расчетного показателя дисконта:

∙традиционная схема и

∙схема собственного капитала.

В дальнейшем эти две схемы рассматриваются отдельно.

Традиционная схема расчета показателей эффективности

Данная схема имеет следующие особенности:

∙при прогнозе денежных потоков не учитываются процентные платежи и погашение ос- новной части кредитной инвестиции,

∙при расчете показателей эффективности проекта (DPB, NPV, IRR) в качестве начальной суммы инвестиций используется общая сумма, которая включает как собственные, так и заемные источники финансирования,

∙в качестве показателя дисконта при оценке NPV проекта используется взвешенная сред- няя стоимость капитала (WACC) проекта,

∙в процессе принятия решения на основе IRR-метода значение внутренней нормы доход- ности проекта сравнивается с WACC.

Прогноз денежных потоков производится согласно схеме, представленной в таблице Таблица. Прогноз денежных потоков по традиционной схеме

1-ый год 2-ой год …. . . n-ый

год

Чистая прибыль до амортизации, процентов

и налога на прибыль

минус амортизация

Чистая прибыль до налогов

минус налог на прибыль

Чистая прибыль

Добавки: амортизация

высвобождение рабочего капитала

остаточная стоимость оборудования

Дополнительные денежные потоки в связи с изменением рабочего капитала

Чистые денежные потоки

Прокомментируем некоторые положения данной расчетной схемы.

1.Амортизация добавляется к чистой прибыли, так как не является денежным видом из- держек и включается в валовые издержки для целей установления налога на прибыль.

54

2.Под “высвобождением рабочего капитала” понимается объем инвестиций в оборотные средства предприятия, связанные с увеличением дебиторской задолженности и товарно- материальных запасов, которые к концу проекта ликвидируются, что приводит к допол- нительному положительному денежному потоку. Понятно, что этот денежный поток по- является только в последний год таблицы.

3.Остаточная стоимость оборудования также квалифицируется как положительный денеж- ный поток в последний год проекта, так как допускается, что оборудование будет прода- но по остаточной стоимости или будет использовано для целей другого проекта.

4.Дополнительные денежные потоки в связи с изменением рабочего капитала появляются в том случае, когда основные статьи оборотных средств предприятия (дебиторская задол- женность и товарно-материальные запасы) и краткосрочных обязательств (кредиторская задолженность) изменяются в процессе реализации проекта. Это является, главным обра- зом, следствием изменения объема реализации предприятия. Действительно, если объем реализации увеличивается согласно проекту на 10 процентов, то пропорционально этому увеличивается дебиторская задолженность. Например, дебиторская задолженность пред- приятия увеличилась в течение года с 50,000 грн. до 62,000. Это означает, что долг пред- приятию со стороны клиентов возрастает на 12,000, т.е. предприятие не дополучит 12,000 грн. Следовательно, такое изменение квалифицируется, как отрицательный денежный поток. Такое же положение имеет место для изменения статьи “товарно-материальные запасы”. Увеличение кредиторской задолженности, наоборот, соответствует увеличению

денежного потока.

Возникает естественный вопрос: почему при расчете денежного потока не были учте- ны процентные платежи и погашение основной части долга. Дело в том, что дисконтирова- ние денежных потоков производится в соответствии с показателем дисконта, равным взве- шенной средней стоимости капитала (в которую в качестве одной из компонент входит сто- имость долга). При этом все дисконтированные денежные потоки при определении показа- теля NPV сравниваются с общей суммой инвестиций (в которую в качестве одной из компо- нент входит заемное финансирование). Напомним, что процесс дисконтирования и последу- ющее сравнение с исходной инвестицией при оценке показателя NPV соответствует вычита- нию из денежных потоков дохода инвесторов (прямых и кредитных) и сопоставлению со- временных значений денежных потоков с исходным объемом инвестиций (прямых и кре- дитных). Таким образом, если бы мы вычли процентные платежи и выплату основной части долга при прогнозе денежных потоков, мы тем самым учли бы долговую компоненту два-

55

жды: один раз в прямом виде в таблице прогнозов денежных потоков, а другой раз в процес- се дисконтирования и вычисления NPV.

Расчетная схема для оценки эффективности инвестиций приобретает законченный

вид.

1.С помощью таблиц производим прогноз денежных потоков.

2.Исходя из структуры финансирования инвестиций и стоимости отдельных компонент (при заданной ставке налога на прибыль) оцениваем взвешенную среднюю стоимость ка- питала WACC.

3.Производим расчет показателя NPV по следующей формуле:

NPV = −INV + |

CF1 |

+ |

CF2 |

+...+ |

CFn |

|

|

(1+ r)1 |

(1+ r)2 |

(1+ r)n , |

|||||

|

|

|

|||||

где INV - суммарный объем инвестиций, r = WACC, а денежные потоки CF1, CF2,..., CFn содержатся в последней строке таблицы 4.6.13.

4.Если используется IRR-метод, то значение показателя IRR определяется с помощью ре-

шения уравнения

n |

C F j |

|

|

å |

|

|

= I N V . |

(1 + I R R ) |

j |

||

j =1 |

|

|

Полученное значение внутренней нормы прибыльности затем сравнивается с взвешенной средней стоимостью капитала, и проект принимается с точки зрения финансовой эффектив- ности, если IRR > WACC.

Схема собственного капитала

Согласно схеме собственного капитала расчет показателей эффективности инвести- ционного проекта производится при следующих допущениях:

∙при прогнозе денежных потоков учитываются процентные платежи и погашение основ- ной части кредитной инвестиции,

∙при расчете показателей эффективности проекта (DPB, NPV, IRR) в качестве начальной суммы инвестиций используется только сумма собственные источников финансирования,

∙в качестве показателя дисконта при оценке NPV проекта используется стоимость соб- ственного капитала проекта,

∙в процессе принятия решения на основе IRR-метода значение внутренней нормы доход- ности проекта сравнивается со стоимостью собственного капитала.

Прогноз денежных потоков производится согласно схеме, представленной в таблице

56

|

|

|

|

|

|

По существу, в соответствии со второй схемой оценивается эффективность примене- |

|

|

|

|

|

|

ния собственного капитала предприятия. Все кредитные элементы инвестиционной схемы |

Таблица Прогноз денежных потоков по схеме собственного капитала |

“изымаются” из расчета. |

|||||

|

|

|

|

|

|

|

|

1-ый год |

2-ой год |

…. . . |

n-ый |

|

|

|

|

|

|

год |

|

|

Чистая прибыль до амортизации, процентов |

|

|

|

|

|

|

и налога на прибыль |

|

|

|

|

|

|

минус амортизация |

|

|

|

|

|

|

минус процентные платежи |

|

|

|

|

|

|

Чистая прибыль до налогов |

|

|

|

|

|

|

минус налог на прибыль |

|

|

|

|

|

|

Чистая прибыль |

|

|

|

|

|

|

Добавки: амортизация |

|

|

|

|

|

|

высвобождение рабочего капитала |

|

|

|

|

|

|

остаточная стоимость оборудования |

|

|

|

|

|

|

Минус выплата основной части долга |

|

|

|

|

|

|

Дополнительные денежные потоки в связи с |

|

|

|

|

|

|

изменением рабочего капитала |

|

|

|

|

|

|

Чистые денежные потоки |

|

|

|

|

|

|

Данная таблица отличается от предыдущей наличием двух дополнительных строк: процентные платежи до налогов и погашение основной части долга после налогов.

Расчет показателей эффективности производится с помощью следующей процедуры.

1.С помощью таблиц производим прогноз денежных потоков.

2.Оцениваем стоимость собственного капитала компании rE.

3.Производим расчет показателя NPV по следующей формуле:

NPV = −INV |

|

+ |

CF1 |

+ |

CF2 |

+...+ |

CFn |

|

|

E |

(1+ r)1 |

(1+ r)2 |

(1+ r)n , |

||||||

|

|

|

|

||||||

где INVЕ - объем собственных инвестиций, r = rE, а денежные потоки CF1, CF2,..., CFn со-

держатся в последней строке таблицы

4.Если используется IRR-метод, то значение показателя IRR определяется с помощью ре-

шения уравнения

n |

CF j |

|

|

|

å |

|

|

= INV |

E . |

(1 + IRR ) |

j |

|||

j = 1 |

|

|

|

Полученное значение внутренней нормы доходности затем сравнивается со стоимостью соб- ственного капитала, и проект принимается, если IRR > rE.

57 |

58 |

Тема 7. Анализ и оценка риска инвестиционных проектов

Общие понятия неопределенности и риска

Инвестиционный проект разрабатывается, базируясь на вполне определенных пред- положениях относительно капитальных и текущих затрат, объемов реализации произведен- ной продукции, цен на товары, временных рамок проекта. Вне зависимости от качества и обоснованности этих предположений будущее развитие событий, связанных с реализацией проекта, всегда неоднозначно. Это основная аксиома любой предпринимательской деятель- ности. В этой связи практика инвестиционного проектирования рассматривает в числе про- чих, аспекты неопределенности и риска.

Под неопределенностью будем понимать состояние неоднозначности развития опре- деленных событий в будущем, состоянии нашего незнания и невозможности точного пред-

сказания основных величин и показателей развития деятельности предприятия и в том числе реализации инвестиционного проекта. Неопределенность – это объективное явление, которое с одной стороны является средой любой предпринимательской деятельности, с другой сто- роны – это причина постоянной “головной боли” любого предпринимателя. Полное исклю- чение неопределенности, т. е. создание однозначных условий протекания бизнеса является сколь желаемым для каждого предпринимателя, столь же и невозможным. В то же время, не- определенность нельзя трактовать как исключительно негативное явление. В “мутной воде” рыночной экономики, особенно в ее, еще не вполне состоявшемся положении, неопределен- ность может сулить дополнительные возможности, которые не были видны в самом начале инвестиционного проекта. В целом же явление неопределенности оценивается со знаком “минус” в предпринимательской деятельности.

Можно ли научиться управлять неопределенностью? В общем случае, на уровне предприятия – нет. Можно ли научиться принимать решения в условиях неопределенности?

– Можно и нужно. И только в этом состоит залог успеха реализации инвестиционного проек- та. Наиболее простой способ принятия решений в условиях неопределенности – это следова- ние собственной интуиции. К сожалению, в странах с переходной экономикой, в том числе в Украине, это пока единственный реальный способ. Успех предпринимательской деятельно- сти в данном случае полностью зависит от таланта предпринимателя. Но даже в случае уже состоявшегося успеха ни один, даже самый талантливый бизнесмен, не может оценить, сколько дополнительных возможностей он упустил на пути к этому успеху, и во сколько раз

этот успех был бы большим, используй он эти возможности. 59

В дальнейшем речь пойдет о возможных подходах к принятию инвестиционных ре- шений, а также способах управления реализации инвестиционных проектов, не предполага- ющих базироваться на интуиции предпринимателей. Необходимым условием любого подхо- да является описание неопределенности в количественных категориях, т. е. ее оценка с по- мощью каких-либо, обычно очень простых, математических понятий. С целью не отпугнуть читателя словом “математика” приведен пример такого описания.

Пример 1. При оценке эффективности капитальных вложений большое значение име- ет валовый доход, который определяется произведением объема реализации и цены товара. При оценке какого-либо показателя эффективности, например, внутренней норму прибыль- ности, мы прогнозируем объем реализации однозначно, т. е. в виде конкретного числа, ска- жем 12,500 изделий в год. В то же время ясно, что в действительности реальный объем реа- лизации может быть как меньшим, так и большим. Это и является отражением неопределен- ности. Поэтому описанием неопределенности состояния инвестиционного проекта по отно- шению к объему реализации может служить некоторый интервал, например [11,000; 14,000] изделий в год. Такое описание представляется более естественным, с позиции будущей реа- лизации проекта.

Отметим еще одно очень важное преимущество такого описания. Оно касается ответ- ственности менеджера предприятия, прогнозирующего какой-либо показатель инвестицион- ного проекта. Представляется очевидным невозможность точного предсказания какой-либо величины в будущем, а поскольку менеджер “отвечает”, возможно, даже материально, за этот прогноз, груз этой ответственности постоянно “давит” на него, заставляя принимать очень пессимистические решения. В то же время, почти всегда (?) можно указать интервал значений (более или менее широкий), в который прогнозируемый показатель обязательно попадет. В этом случае мера ответственности этого менеджера снижается, т. к. он наверняка будет прав.

Читатель понимает, что таким простым приемом нельзя избавиться от всех проблем. Менеджер, прогнозирующий конкретный показатель проекта, просто перекладывает свою ответственность на плечи лица, принимающего решение в отношении всего проекта в целом. В самом деле, если каждая величина инвестиционного проекта задана однозначно, то приня- тие решения – это обычно формальное действие: если внутренне норма прибыльности выше стоимости капитала, то проект принимается. В состоянии неопределенности такого одно- значного решения нет, т. к. интервалы возможных значений по каждому из параметров инве- стиционного проекта порождают интервал значений показателя эффективности, в прежнем случае внутренней нормы прибыльности. Этот интервал, как правило, накрывает стоимость

60