Підписи сторін

|

За ПРОДАВЦЯ Мойсейкін О.М. /_______/

М. П. |

За ПОКУПЦЯ Керівник Антонів І.І../________/

М. П. |

ЧАСТИНА 2

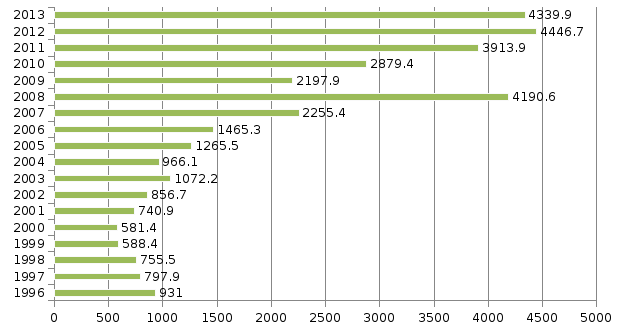

Обсяг імпорту України з країн Америки На таблиці 1 і 2 відображено динаміку змін обсягів імпорту України з країн Америки за період від 1996 по 2013 роки.

Рис.2.1.Обсяг імпорту товарів до України з країн Америки(млн..дол.США)

З даних на рисунку 2.1. можна зробити висновок про те,що до України з країн Америки найбільше товарів імпортувалося у 2012 році,а саме 4446,7 млн.дол.США., а найменше у 2000 році – 581,4 млн.дол.США Щороку спостерігається помірний ріст імпорту,проте у 2008 році ріст стає стрімким,і збільшується майже в два рази,що пов’язано зі світовою кризою у цьому році. У 2009 році імпорт різко спадає і повертається у звичайне русло.

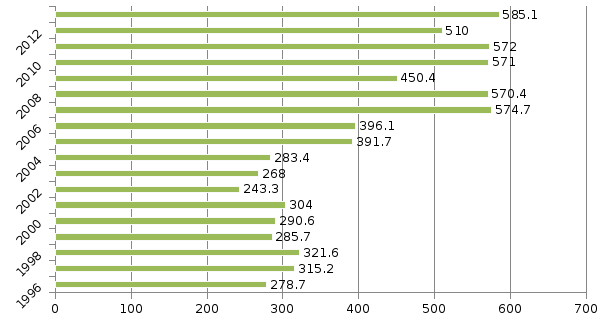

Рис.2.2.Обсяги імпорту послуг до України з країн Америки (млн.дол.США)

З даних на рисунку 2.2. можна зробити висновок про те,що до України з країн Америки найбільше послуг імпортувалося у 2013 році,а саме 585,1 млн.дол.США., а найменше у 2002 році – 243,3 млн.дол.США

Імпорт послуг завжди зростає,але його обсяги є значно менші,аніж обсяги імпорту товарів. Звідси можна зробити висновок про те, що Україна потребує більше іноземних товарів, аніж послуг.

ЧАСТИНА 3 Цінові надбавки і знижки у зовнішньоекономічній діяльності

ВСТУП

Ціни і цінова політика — найважливіші елементи зовнішньоекономічної діяльності підприємства. Саме від рівня цін на товари залежать комерційні результати діяльності підприємства, а обрана ним цінова політика справляє тривалий і вирішальний вплив на ефективність його роботи на світовому ринку. Ціна є вирішальним чинником в експортній діяльності підприємства, оскільки вона визначає її економічну доцільність. Підприємство повинне не тільки виробити, але й збути товар з вигодою для себе, відшкодувати витрати й отримати прибуток. Це можливо лише при правильному виборі цінової політики та стратегії ціноутворення.

Формування цінових рішень на зовнішніх ринках пов'язане зі значними труднощами, які полягають насамперед у визначенні ступеня свободи при формуванні власної ціни продажу товару (що має спектр від адміністративної фіксації до повної свободи). У кожній країні існують свої критерії оптимальної ціни, на яку впливають витрати, купівельна спроможність, соціальна цінність товару, співвідношення "ціна — якість", походження товару (імідж) тощо.

Цінова політика — це визначення рівня цін і можливих варіантів їх зміни залежно від цілей та завдань, що стоять перед підприємством в короткотерміновому плані та в перспективі.

Глобальна мета діяльності будь-якого підприємства — отримання максимального прибутку. Що ж до поточних цілей, то такими можуть бути: захист своїх позицій; подолання конкурентів; завоювання нових ринків; вихід на ринок з новим товаром; швидке відшкодування витрат; стабілізація доходів.

Завдання цінової політики підприємства полягає в тому, щоб установити на свій товар таку ціну і змінювати її залежно від ситуації на ринку так, щоб опанувати певним його сегментом, досягти бажаного обсягу прибутку, тобто вирішити завдання» пов'язане з реалізацією товару в певній фазі його життєвого циклу, відреагувати на діяльність конкурентів тощо. Політика ціноутворення створює методологічну основу для вибору та обґрунтування цінової стратегії та пов'язує в інтегровану систему окремі рішення щодо:

— методів установлення цін на нові товари

— співвідношення цін підприємства з цінами конкурентів;

— взаємозв'язку цін на товари в межах номенклатури виробництва;

— використання системи знижок і частоти змін ціни тощо.

РОЗДІЛ І

Визначення рівня ціни в ЗЕД відбувається на основі двох видів цін: що публікуються, та розрахункових.

Ціни, що публікуються, - це ціни, що оприлюднюються в спеціальних джерелах інформації (ціни аукціонів, біржові котирування, ціни статистичних довідників, ціни укладених контрактів, ціни пропозиції великий фірм). Ціни, що публікуються, відображають рівень світових цін.

Світові ціни — це ціни великих експортно-імпортних операцій, що здійснюються в основних центрах світової торгівлі. При цьому операції мають здійснюватись на умовах готівкового платежу в ВKB, а обрані ринки — регулюватись загальним (а не спеціальним) торговельно-політичним режимом.

Світові ціни можна класифікувати за багатьма критеріями:

— за станом ринку (продавця, покупця);

— напрямом товарного потоку (експортні, імпортні);

— умовами розрахунків (комерційні, бартерні, клірингрвих розрахунків, трансфертні);

— повнотою врахування витрат (нетто, валові, кінцевого споживання); — характером реалізації (оптові, роздрібні);

— ступенем фіксації (тверді, рухомі, змінні, з наступною фіксацією);— рівнем інформаційної відкритості (відкриті, розрахункові).

Відображаючи рівень ціни, що склався, світові ціни разом з тим характеризуються множинністю і залежать від місця продажу, часу, взаємовідносин між продавцем і покупцем, умов контракту, характеру ринку, джерел цінової інформації тощо.

Рівень ціни на аналогічні товари розрізняється також залежно від каналу, по якому здійснюється зовнішня торгівля. Необхідно розрізняти:

1) ціни "вільної" торгівлі, які складаються на основі контрактів, що укладають між собою незалежні підприємства; 2) ціни, які формуються при торгівлі між підприємствами, що входять до складу однієї транснаціональної корпорації (трансфертні). У цьому випадку домінуючими чинниками при ціноутворенні є інтереси корпорації в цілому. У зв'язку з цим ціни встановлюються на мінімальному (а іноді, навпаки, на максимальному) рівні; 3) ціни, що складаються при закупівлі товарів у межах кредитних ліній. У світовій торгівлі надання кредиту нерідко супроводжується додатковими зобов'язаннями позичальника використовувати кредит для закупівлі певних товарів у країні-кредиторі. Як правило, рівень цін при цьому істотно перевершує ціни "вільної" торгівлі.

Розрахункові ціни застосовуються в контрактах на нестандартне обладнання, що виробляється, як правило, за індивідуальними замовленнями. Такі ціни розраховуються та обґрунтовуються постачальником для кожного конкретного замовлення з урахуванням технічних і комерційних умов конкретного контракту. У деяких випадках розрахункова ціна встановлюється остаточно лише після виконання замовлення.

РОЗДІЛ ІІ

Остаточна ціна контракту

Остаточна ціна контракту - це компроміс цінових пропозицій та преференцій продавців та покупців. Виконання мети продавця - максимізувати прибуток та прагнення покупця придбати товар за нижчою ціною сприяло до розробки диверсифікованої системи цінових знижок.

Величина та характер знижок залежать від: виду товару; ринкової кон'юнктури; особливостей відносин між продавцем та покупцем; виду платежів.

У сучасних умовах у практиці міжнародної торгівлі використовується близько 20 різноманітних видів знижок. Найпоширенішими з них є такі [96]:

- загальна (проста) знижка надається з прейскурантної чи довідкової ціни товару. Може складати до 20 - 30 %. Такі знижки використовуються при купівлі-продажу стандартних видів машин і обладнання. Наприклад, до такого виду належить знижка, що надається за умов купівлі товару за готівку (як правило, її розмір відповідає розміру позичкового проценту);

- знижка за оборот (бонусна) надається постійному покупцеві. У контракті в цьому випадку обумовлюється шкала знижок залежно від досягнутого обороту протягом певного терміну (як правило, року), а також порядок виплати сум на основі цих знижок;

- знижка за кількість або серійність (прогресивна) надається покупцеві за умови закупівлі ним наперед визначеної кількості товару, що поступово збільшується. Серійні замовлення викликають підвищену зацікавленість у виробника, оскільки виготовлення машин одного типу знижує пересічні витрати виробництва на одиницю продукції;

- дилерські знижки надаються виробниками своїм постійним посередникам щодо збуту (в т. ч. і закордонним). Дилерські знижки на автомобілі, наприклад, становлять близько 15 - 20 % роздрібної ціни;

- спеціальні знижки надаються привілейованим покупцям, в замовленнях яких дуже зацікавлені продавці. До цієї категорії належать також знижки на пробні партії і замовлення, що мають на меті зацікавити покупця;

- експортні знижки надаються іноземним покупцям зверху тих, які діють на внутрішньому ринку виробника. їх метою є підвищення конкурентоспроможності товару на зовнішньому ринку;

- сезонні знижки надаються за умов закупівлі товару не в сезон. Наприклад, на сільськогосподарські добрива вони складають близько 15 %;

- неявні (закриті) знижки надаються покупцеві у вигляді знижок на фрахт, пільгових чи безпроцентних кредитів;

- знижки "сконто" застосовуються в готівкових розрахунках, якщо платежі за контрактом відбуваються раніше обумовленого терміну (наприклад, якщо в довідковій ціні передбачено кредит, а покупець сплачує гроші негайно). Фактично величина знижки "сконто" визначається величиною позичкового кредиту на певному національному ринку;

- знижки при продажу обладнання, яке було у користуванні, складають інколи 50 % його вихідної ціни.

Таким чином, процес ціноутворення при укладанні міжнародних контрактів має досить складний характер, потребує велику кількість інформації, яка не завжди є доступною, а також потребує професійних виконавців ЗТК, які, крім інших знань, повинні добре володіти ціновими стратегіями на зовнішньому ринку.

Ефективним інструментом цінової стратегії підприємства є система цінових знижок. Головна мета застосування цінових знижок полягає у створенні додаткових стимулів для покупців у придбанні товарів. Розмір знижок залежить від характеру угод, умов поставок та платежів, кон’юнктури ринку на момент підписання контрактів, якісних характеристик товару та інших чинників.

У практиці встановлення цін найбільшого поширення набули такі види цінових знижок: за кількість придбаної продукції, за швидкість платежів, сезонні, дилерські, знижки за комплексну закупку товарів, товарообмінний залік та ін.

Знижка за кількість придбаної продукції — це зменшення ціни для покупця, який купує партію товару, розмір якої перевищує певну величину. Така знижка, як правило, встановлюється у відсотках зменшення номінальної (прейскурантної) ціни або в натуральних одиницях товару, який може бути наданий безкоштовно. Надання кількісної знижки пояснюється тим, що продаж товарів великими партіями веде до зменшення реалізаційних витрат, які пов’язані з організацією продажу, транспортуванням продукції та її зберіганням. Тому величина цих знижок має не перевищувати суми економії витрат продавця, яка викликана реалізацією товару значними партіями.

Знижки за кількість придбаної продукції діляться на звичайні та кумулятивні. Звичайна знижка встановлюється окремо на кожну партію товару і не залежить від обсягу попередніх або наступних продажів. Схема звичайної знижки дуже проста і може, наприклад, мати такий вигляд: при разовій партії товару до 500 шт. знижка покупцю не надається, від 501 до 600 шт. — знижка становить 10 % ціни, від 601 до 700 шт. — 15 % і т. д.

Визначаючи мінімальну партію товару, при перевищенні якої буде надана знижка, можна використовувати формулу беззбитковості зміни продажу внаслідок зменшення ціни (6.1). При цьому межею кількісної знижки по кожній партії товару є сума економії, яка отримана від її реалізації. Але встановити конкретну величину економії від продажу тієї чи іншої партії товару досить складно, а в деяких випадках (при значному асортименті) практично неможливо. За цих умов, спираючись на зазначену формулу, можна визначити величину закупки і відповідну їй знижку, яка навіть принесе продавцю додатковий прибуток від реалізації такої партії товару. Одержання прибутку в цьому випадку досягається тим, що падіння доходу від зниження ціни буде перекриватися прибутком від збільшення обсягу продажу, яке викликане введенням знижки.

Розглянемо умовний приклад, коли підприємство має намір розробити шкалу звичайних кількісних знижок. Припустимо, що початкову планується встановити 2 % знижку на партію товару, розмір якої перевищує 15 тис. виробів. Якщо ціна одиниці продукції становить 40 грн, а змінні витрати в її складі дорівнюють 15 грн, то беззбитковий приріст продажу внаслідок зменшення ціни на 2 %, або на 0,8 грн становитиме 3,3 %

![]()

або 495 шт. Таким чином, за умови 2 % знижки з ціни, реалізація кожної одиниці товару, що перевищує партію в 15495 шт., буде приносити підприємству додатковий прибуток. Наприклад, якщо підприємство реалізує партію товару в кількості 16 тис. шт., то додатковий прибуток від її продажу складе 12,2 тис. грн [(39,2 – 15) • 505].

Припустимо, що наступну знижку планується встановити на рівні 5 % ціни, що становить 2 грн. Тоді беззбитковий обсяг продажу буде дорівнювати 8,7 %

![]()

або 1305 шт. Звідси можна зробити висновок, що знижку в розмірі 2 % можна встановити на партії товарів у межах 15495- 16305 шт. Проведення аналогічних розрахунків за умов встановлення знижок на рівні 8 % і 12 % дало змогу, з певною мірою округлення, розробити шкалу звичайних кількісних знижок (табл. 4).

При обґрунтуванні розміру партії товару та величини цінової знижки необхідно враховувати, що покупцю не завжди вигідно купувати продукцію значними партіями, тому що це веде до збільшення поточних витрат на її зберігання. Тому в ряді випадків

Таблиця 3.1.

ШКАЛА ЗНИЖОК

|

Величина разової партії товару, тис. шт. |

Знижка з ціни, % |

|

до 15,5 |

0 |

|

15,51 - 16,31 |

2 |

|

16,32 - 17,21 |

5 |

|

17,22 - 18,57 |

8 |

|

понад 18,57 |

12 |

застосування звичайних кількісних знижок за великий обсяг разової закупки втрачає свою стимулюючу роль. У цьому випадку ефективніше застосовувати кумулятивні знижки, які заохочують придбання продукції навіть незначними партіями. Кумулятивна знижка (яка називається також бонусною, або знижкою за оборот) надається постійним покупцям в разі придбання ними за певний період партії товару, що перевищує встановлену угодою межу. Така знижка враховує не тільки величину знову придбаної партії продукції, а весь обсяг попередніх закупок. Тому сума оплати за придбання кожної нової партії товару перераховується з урахуванням зростаючих розмірів знижок.

Розглянемо механізм застосування кумулятивних знижок на прикладі шкали зображеної на табл. 5

Таблиця 3.2.

ШКАЛА КУМУЛЯТИВНИХ ЗНИЖОК

|

Величина закупки протягом року, тис. шт. |

Знижка за весь обсяг закупок,ураховуючи попередні, % |

|

5,0 |

8 |

|

5,1 - 7,0 |

10 |

|

7,1 - 9,0 |

12 |

|

понад 9,0 |

15 |

Припустимо, що підприємство реалізувало покупцю визначену угодою мінімальну партію товару в розмірі 5 тис. шт. за ціною 40 грн за одиницю. З урахуванням 8 % знижки вартість одиниці товару становить 36,8 грн, а за всю партію було сплачено 184 тис. грн. Після реалізації даного товару покупець вирішив придбати додатково 1,5 тис. шт. за умови 10 % знижки з ціни. Якщо б знижка не була кумулятивна, а звичайна, то ціна одиниці товару но-вої партії становила б 36 грн, а за неї потрібно було б сплатити54 тис. грн. Але знижка має накопичувальний характер і тому розрахунок із продавцем має здійснюватись за ціною 36 грн із урахуванням кількості попередньо придбаної продукції.

За цих умов за весь придбаний товар у розмірі 6,5 тис. шт. покупець повинен сплатити 234 тис. грн (36 • 6500). Ураховуючи, що за першу партію він уже сплатив 184 тис. грн, нова партія товару йому коштуватиме тільки 50 тис. грн (234 – 184). Тоді ціна одиниці продукції нової партії буде дорівнювати не 36, а лише 33,3 грн (50 : 1,5), що забезпечить покупцю отримання додаткової економії від закупівлі цієї партії товару в розмірі 4 тис. грн. Таким чином, застосування кумулятивних знижок дає змогу купувати нові партії товару на дедалі вигідніших умовах.

Кумулятивні знижки найбільшого поширення набули при реалізації продуктів харчування короткого терміну зберігання, деяких дорогих споживчих товарів, а також машин та устаткування, що рідко купуються у значній кількості.

Поряд з кількісними знижками в ринкових умовах широко використовуються знижки за швидкість платежів. Вони надаються покупцю, який оперативно сплачує рахунки, тобто раніш встановленого угодою кінцевого терміну. Знижка за швидкість платежів складається з трьох елементів: розміру самої знижки, періоду її дії та кінцевого терміну сплати вартості придбаного товару, якщо покупець не використав надану можливість в отриманні знижки. У країнах з ринковою економікою типовим прикладом у контрактах на поставку товарів є умова «2/10 нетто 30». Це означає, що платежі мають бути проведені протягом 30 календарних днів з моменту отримання товару. Але покупцю буде надана знижка в розмірі 2 %, якщо він розрахується за продукцію протягом перших 10 днів.

Величина знижок за швидкість платежу, як правило, визначається рівнем банківської процентної ставки за кредити на поновлення обігових коштів. Звичайно, якщо виробник не отримає своєчасно гроші за реалізований товар, то він буде вимушений поповнювати свої обігові кошти за рахунок банківського кредиту. У цих умовах прискорення оплати зменшує необхідність залучення кредитів, що забезпечує певну економію внаслідок зниження сум процентних платежів.

Величина знижки за швидкість платежів (З) визначається за формулою:

![]()

де БС — банківська ставка за кредит, %;

Д — кількість днів, на які скорочується оплата за товар у порівнянні з кінцевим терміном розрахунків;

365 — кількість днів у році.

В нашому прикладі 2 % знижка буде надана покупцю, якщо розрахунковий термін (30 днів) скоротиться як мінімум на 20днів. За цих умов ставка за банківський кредит становитиме трохи більше 36 % річних, що значно перевищує вартість кредиту в більшості розвинутих країн.

Таким чином, застосування знижок за швидкість платежів прискорює надходження коштів за реалізовану продукцію та скорочує витрати продавця, які пов’язані зі стягненням дебіторської заборгованості.

Сезонні знижки встановлюються для споживачів, які купують товари в міжсезоння. Такі знижки стимулюють попит на позасезонні товари, що дає змогу продавцю підтримувати стабільний рівень їхнього виробництва та продажу протягом року. Величина сезонної знижки визначається витратами продавця та покупця на зберігання відповідно виробленої та завчасно придбаної продукції до початку сезону її реалізації. Тому величина наданої виробником сезонної знижки не може перевищувати суму витрат від зберігання товару на своєму складі. Водночас така знижка має забезпечувати покупцю більшу економію, ніж витрати на зберігання товару до початку зростання сезонного попиту на нього. При цьому сезонна знижка може бути диференційована за часом. Чим раніш до настання сезону починається продаж товару, тим на більшому рівні має бути встановлена знижка.

Дилерські знижки надаються виробниками своїм постійним представникам або посередникам за виконання операцій з реалізації продукції споживачам. Найчастіше такі знижки застосовують при реалізації автомобілів, тракторів та нестандартного обладнання. Так, у країнах з ринковою економікою дилерські знижки на автомобілі коливаються залежно від марки машини і становлять у середньому 15-20 % роздрібної ціни.

Деякі фірми, які реалізують взаємодоповнюючі товари, використовують спеціальні знижки, що надаються покупцям при комплексній закупці (наприклад, комп’ютери та програмне забезпечення). Сутність такої знижки полягає в тому, що ціна кожного з виробів у складі набору встановлюється на меншому рівні, ніж коли вони продаються окремо. Якщо фірма реалізує набори товарів власного виробництва (наприклад, станок для гоління та леза), то величина знижки може бути визначена на основі розглянутого вище зіставлення ефектів ціни та масштабу. У разі формування наборів, що складаються з продукції власного виробництва та інших фірм (наприклад, копіювальна техніка та папір до неї), розмір знижки зумовлюється величиною отриманої знижки від продавця доповнюючого товару.

Особливим видом цінових знижок є товарообмінний залік, тобто зменшення ціни нового товару для покупця за умови здавання ним раніш придбаної і вже застарілої моделі даної фірми. Деякі підприємства з метою збільшення обсягів продажу своєї продукції встановлюють на аналогічні вироби конкуруючих фірм більші знижки, ніж на товари власного виробництва. Товарообмінний залік набув найбільшого поширення в торгівлі автомобілями, телевізорами та іншими виробами довгострокового використання.

Поряд з окремим застосуванням перелічених знижок, можуть встановлюватись і складні знижки, які одночасно поєднують різні їхні види.

Значно рідше в практиці ціноутворення використовуються надбавки, які можуть установлюватись за вищу якість продукції, прискорення її виготовлення, термінову доставку, тобто за виконання додаткових вимог споживача до товару. До них також належать надбавки (знижки) на продукцію добувних галузей (вугілля, нафту), де якісні характеристики товарів мають значну диференціацію, зумовлену природними чинниками. У цих умовах ціна встановлюється на продукцію з певними нормативними показниками якості, а перехід від ціни базового варіанта до інших здійснюється за допомогою надбавок або знижок. Так, в Україні оптові ціни на вугілля встановлені за якістю, що відповідає середній нормі вмісту в ньому золи, вологи та сірки. У випадку, коли фактичні показники не відповідають зазначеним нормам, то за кожний відсоток перевищення (зниження) у вугіллі, наприклад, золи, до оптових цін застосовується надбавка (знижка) в розмірі 2,5 %.

РОЗДІЛ ІІІ

Сьогодні в Україні існує певна система впливу на процеси ціноутворення суб’єктів господарювання. Ця система, з одного боку, обмежує підприємства у виборі ціни, а з іншого — створює більш-менш справедливі умови функціонування для всіх учасників економічних відносин, сприяє створенню вільного конкурентного середовища, а також обмежує розвиток негативних тенденцій, таких як: монополістичне ціноутворення; штучне підвищення цін на товари першої необхідності тощо.

Управління процесами ціноутворення підприємств в Україні ґрунтується на системі законів та законодавчих актів, головними з яких є:

Закон України «Про ціни і ціноутворення»; Закон України «Про обмеження монополізму та недопущення недобросовісної конкуренції у підприємницькій діяльності»; нормативні документи Верховної Ради України; нормативні документи Кабінету Міністрів України ; нормативні документи Державної Податкової Адміністрації України; роз’яснення Вищого Арбітражного Суду України; нормативні документи органів місцевого самоврядування.

Сфера дії Закону України «Про ціни і ціноутворення» поширюється на всі підприємства та організації незалежно від форм власності, підпорядкованості й методів організації праці та виробництва. Цей Закон спрямований на забезпечення:рівних економічних умов і стимулів для розвитку всіх форм власності, економічної самостійності підприємств, організацій та адміністративно-територіальних регіонів республіки;збалансованого ринку засобів виробництва, товарів і послуг;протидії монопольним тенденціям виробників продукції, товарів і послуг;об’єктивних співвідношень у цінах на промислову та сільськогосподарську продукцію, що забезпечує еквівалентність обміну;розширення сфери застосування вільних цін;підвищення якості продукції;соціальних гарантій в першу чергу для низькооплачуваних і малозабезпечених громадян, включаючи систему компенсаційних виплат у зв’язку зі зростанням цін і тарифів;створення необхідних економічних гарантій для виробників;орієнтації цін внутрішнього ринку на рівень світового ринку.

Законом декларується вільне встановлення цін і тарифів на всі види продукції, товарів і послуг, за винятком тих, з яких здійснюється державне регулювання цін і тарифів. Характер державного регулювання цін вміщено у статтях 8, 9 та 10. Згідно з цими статтями державне регулювання цін і тарифів здійснюється шляхом встановлення:

державних фіксованих цін (тарифів);

граничних рівнів цін (тарифів) або граничних відхилень від державних фіксованих цін і тарифів.

Державні фіксовані та регульовані ціни і тарифи встановлюються на ресурси, які справляють визначальний вплив на загальний рівень і динаміку цін, на товари і послуги, що мають вирішальне соціальне значення, а також на продукцію, товари і послуги, виробництво яких зосереджено на підприємствах, що займають монопольне становище на ринку.

Ціни і тарифи на житлово-комунальні послуги (в тому числі на електроенергію і природний газ для комунально-побутових потреб населення України), послуги громадського транспорту і зв’язку встановлюються Кабінетом Міністрів України за погодженням з Верховною Радою України.

Зміна рівня державних фіксованих та регульованих цін і тарифів на окремі види продукції, товарів і послуг здійснюється в порядку і в строки, що визначаються тими органами, які відповідно до цього Закону затверджують або регулюють ціни (тарифи). Зміна державних фіксованих та регульованих цін і тарифів може здійснюватись у зв’язку зі зміною умов виробництва та реалізації продукції, що не залежать від господарської діяльності підприємств.

У розд. III Закону України «Про ціни і ціноутворення» висвітлюються питання, пов’язані з контролем за цінами. Тут сказано, що державний контроль за цінами здійснюється у разі встановлення і застосування державних фіксованих та регульованих цін і тарифів. При цьому у сфері дії вільних цін контролюється правомірність їх застосування та додержання вимог антимонопольного законодавства.

І, нарешті, ст. 14 встановлює відповідальність за порушення державної дисципліни цін. Згідно з цією статтею вся необґрунтовано одержана підприємством, організацією сума виручки в результаті порушення державної дисципліни цін та чинного порядку визначення вартості будівництва, що здійснюється із залученням коштів Державного бюджету України, бюджету Автономної Республіки Крим, місцевих бюджетів, а також коштів державних підприємств, установ та організацій підлягає вилученню в дохід відповідного бюджету залежно від підпорядкованості підприємства, організації. Крім того, в позабюджетні фонди місцевих рад стягується штраф у двократному розмірі необґрунтовано одержаної суми виручки. Вказані суми списуються з рахунків підприємств і організацій в банківських установах за рішенням суду (арбітражного суду). Особи, винні в порушенні порядку встановлення та застосування цін і тарифів, притягуються до адміністративної або кримінальної відповідальності.

Іншим Законом, що чинить значний вплив на процеси ціноутворення, є Закон України «Про обмеження монополізму та недопущення недобросовісної конкуренції у підприємницькій діяльності». Цей Закон визначає правові основи обмеження та попередження монополізму, недопущення недобросовісної конкуренції у підприємницькій діяльності та здійснення державного контролю за додержанням норм антимонопольного законодавства. Стаття 4 Закону дає визначення діям, що вважаються зловживанням монопольним становищем на ринку. Згідно з цією статтею серед інших дій зловживаннями монопольним становищем вважаються:

обмеження або припинення виробництва, а також вилучення з обороту товарів, що призвели або можуть призвести до створення або підтримки дефіциту на ринку чи встановлення монопольних цін; часткова або повна відмова від реалізації чи закупівлі товару при відсутності альтернативних джерел постачання або збуту, що призвели або можуть призвести до створення або підтримки дефіциту на ринку чи встановлення монопольних цін; встановлення дискримінаційних цін (тарифів, розцінок) на свої товари, що обмежують права окремих споживачів; встановлення монопольно високих цін (тарифів, розцінок) на свої товари, що призвело або може призвести до порушення прав споживачів; встановлення монопольно низьких цін (тарифів, розцінок) на свої товари, що призвело або може призвести до обмеження конкуренції.

Додатково до ст. 4 Закону ст. 5 визначає, що антиконкурентними узгодженими діями визнаються погоджені дії (угоди), що призвели або можуть призвести до встановлення (підтримання) монопольних цін (тарифів), знижок, надбавок (доплат), націнок. Разом із зазначеними двома Законами в Україні діє низка нормативних документів, що визначають порядок ціноутворення на конкретні товари чи послуги. Серед цих нормативних актів можна вказати, наприклад, такі: Закон України «Про державне регулювання виробництва і реалізації цукру» від 17 червня 1999 р.; відповідно до п. 1 ст. 6 цього Закону щорічно до 1 січня наступного року Кабінет Міністрів України згідно з пропозиціями агропромислового комплексу України визначає мінімальну ціну на цукровий буряк, що постачається для виробництва цукру;

постанова Національної Комісії регулювання електроенергетики України № 337 від 18 березня 1999 р. «Про затвердження граничного рівня оптової ціни на газ природний, що використовується для потреб населення, і тарифів на послуги з транспортування та розподілу газу природного для споживачів України»; наказ Міністерства транспорту України № 53 від 14 лютого 2000 р. «Про затвердження тарифів на перевезення пасажирів, багажу та вантажобагажу залізничним транспортом у внутрішньодержавному сполученні»; наказ Міністерства фінансів України № 65 від 28 березня 2000 р. «Про затвердження цін на дорогоцінні метали, що скуповуються у населення» і т. д.

Серед цієї сукупності нормативних актів окремо слід розглянути Постанову Кабінету Міністрів України № 135 від 22 лютого 1995 р. Ця постанова являє собою положення про державне регулювання цін (тарифів) на продукцію виробничо-технічного призначення, товари народного споживання, роботи й послуги монопольних утворень і визначає порядок державного регулювання цін (тарифів) на продукцію виробничо-технічного призначення, товари народного споживання, роботи й послуги суб’єктів природних монополій та суб’єктів господарювання, які порушують вимоги законодавства про захист економічної конкуренції, встановлюючи такі ціни чи інші умови придбання або реалізації товару, які неможливо було б встановити за умови існування значної конкуренції на ринку, або застосовуючи різні ціни чи різні інші умови до угод із суб’єктами господарювання, продавцями чи покупцями без об’єктивно виправданих на те причин.

Регулювання цін на продукцію монопольних утворень здійснюється шляхом встановлення фіксованих цін, граничних рівнів цін, граничних рівнів торговельних надбавок і постачальницько-збутових націнок, граничних нормативів рентабельності, або шляхом запровадження обов’язкового декларування зміни цін.

Регулювання цін (тарифів) не поширюється на продукцію, що експортується, нову продукцію, виготовлену із застосуванням запатентованого винаходу та високоефективної технології, створеної спеціально для цієї продукції (протягом трьох років з моменту постановки її на виробництво).

Слід зазначити, що разом із регулюванням цін внутрішнього ринку на Україні існує механізм регулювання цін на продукцію, що експортується. Цей процес відбувається із застосуванням механізму індикативних цін. Методика формування й використання індикативних цін регламентується наказом Міністерства зовнішніх економічних зв’язків і торгівлі України № 506 від 8 серпня 1996 р. Згідно з цим документом індикативні ціни застосовуються з метою запобігання експорту товарів походженням з України за цінами, які можуть розглядатися як підстава для порушення в будь-яких видах антидемпінгової процедури або вжиття антидемпінгових заходів чи перегляду чинних антидемпінгових заходів.

Під індикативними цінами розуміються ціни на товари, які відповідають цінам, що склалися чи складаються на відповідний товар на ринку експорту або імпорту на момент здійснення експортної (імпортної) операції з урахуванням умов поставки та умов здійснення розрахунків, визначених згідно з законодавством України, а також якісних показників товару, і які затверджено МЗЕЗторгом України.

Формування індикативних цін відбувається за кількома основними напрямами, залежно від виду товару та режиму його експорту з України (імпорту в Україну):

на товари походженням з України, щодо імпорту яких в інші країни вжиті в будь-яких видах антидемпінгові заходи, а також щодо імпорту яких в інші країни існують зобов’язання (в тому числі й односторонні) у зв’язку із призупиненням антидемпінгових компенсаційних заходів. Наявність таких заходів і процедур МЗЕЗторг України визначає відповідно до офіційної інформації, поданої йому центральними органами державної виконавчої влади в установленому порядку та формі; на товари походженням з України, щодо імпорту яких в інші країни ймовірна загроза вжиття антидемпінгових заходів з метою їх попередження. Імовірність застосування таких заходів і процедур МЗЕЗторг України визначає відповідно до офіційної інформації, поданої йому центральними органами державної виконавчої влади в установленому порядку та формі; на товари походженням з України, імпорт яких обмежений у певні країни світу згідно з відповідними міжнародними угодами України або іншими (в тому числі й односторонніми) міжнародними зобов’язаннями України; на товари походженням з України, експорт (імпорт) яких з (в) України (у) здійснюється в межах спеціальних режимів (процедур) та інших режимів нетарифного регулювання — на період дії таких режимів, встановлених згідно з чинним законодавством України та її міжнародними зобов’язаннями.

Згідно із затвердженим відповідно до чинного законодавства України переліку індикативних цін фахівцями Держзовнішінформу проводиться моніторинг відповідних ринків, експорту товарів українського походження з використанням таких інформаційних джерел:

біржові котування;

ціни спеціалізованих аукціонів з торгівлі окремими видами продукції; довідкові ціни спеціалізованих комерційних видань та публікацій, у тому числі відео, комп’ютерних, електронних та інших подібних банків даних; статистичні дані митних, фінансових, банківських, інформаційних та інших державних органів і установ та недержавних організацій України; комерційні пропозиції, листи, протоколи намірів, прейскуранти та каталоги на продукцію відомих фірм, підприємств, порівняльні індекси цін; звіти та довідки торговельно-економічних місій у складі посольств України за кордоном; контрактна практика поставок товарів, що підлягають реєстрації в МЗЕЗіТ України; прейскуранти та відпускні ціни українських товаровиробників;інші інформаційні джерела. Індикативні ціни, затверджені Міністерством зовнішніх економічних зв’язків і торгівлі України, є обов’язковими до використання суб’єктами зовнішньоекономічної діяльності всіх форм власності при укладенні та здійсненні всіх видів зовнішньоекономічних угод.

Контроль за дотриманням експортерами рівнів індикативних цін здійснюється так:

відповідність цін на товари, зовнішньоекономічні угоди на які підлягають реєстрації чи потребують отримання ліцензії в МЗЕЗторзі України, індикативним цінам контролюється фахівцями управління ринкової кон’юнктури та цінової інформації МЗЕЗторгу України. Ціна товару зазначається в картці реєстрації (обліку) контракту чи ліцензії та не потребує додаткового обґрунтування експортером для митних, податкових та інших державних органів;

відповідність цін на товари, зовнішньоекономічні угоди на які не підлягають реєстрації чи не потребують отримання ліцензії в МЗЕЗторзі України, індикативним цінам контролюється митними органами України у порядку, встановленому Держмиткомом України за погодженням з МЗЕЗторгом України.

У разі відхилення ціни угоди від індикативної ціни на товари, угоди щодо яких підлягають реєстрації чи потребують отримання ліцензії в МЗЕЗторзі України, заявник подає додаткові документи, що підтверджують обґрунтованість можливого відхилення, висновки Державного інформаційно-аналітичного центру моніторингу зовнішніх товарних ринків, який уповноважений готувати експертні висновки для МЗЕЗторгу під час проведення Міністерством офіційних експертиз, або висновки однієї з уповноважених експертних організацій.

У разі відхилення ціни угоди від індикативного рівня на товари, угоди щодо яких не підлягають реєстрації чи ліцензуванню в МЗЕЗторзі України, для митного оформлення таких товарів потрібно надати лист-погодження, який видається МЗЕЗторгом України, або експертний висновок Державного інформаційно-аналітичного центру моніторингу зовнішніх товарних ринків, який уповноважений надавати експертну допомогу підприємствам, установам та організаціям під час здійснення ними зовнішньоекономічної діяльності на основі наданих заявником додаткових документів, що підтверджують обґрунтованість такого відхилення.

Аналізуючи систему державного регулювання ціноутворення у зовнішньоекономічних операціях, слід звернути увагу на лист Державної митної служби від № 13.1/13.1-1996-ЕП від 13 червня 2002 р. Тут подано вичерпний базовий перелік знижок, що можна використовувати на законних підставах під час укладання зовнішньоекономічних контрактів. Зазначений документ прямо вказує на можливість широкого застосування прийомів і методів маркетингової цінової політики у зовнішньоекономічній діяльності підприємства. Згідно з цим листом під час визначення контрактної ціни сторонами контракту можуть бути враховані різноманітні знижки: проста знижка, знижка «сконто», прогресивна, бонусна, дилерська, спеціальна, сезонна, експортна, прихована знижка.

Проста знижка надається з прейскурантної або довідкової вартості товару.

Знижка «сконто» — це знижка у разі готівкового розрахунку. У тих випадках, коли у довідковій ціні передбачено короткостроковий кредит, а покупець згоден розрахуватися за товар готівкою, йому може бути надана така знижка.

Прогресивна знижка надається за умови попередньої домовленості на придбання серійної партії виробів. Бонусна знижка, або знижка за обіг, надається продавцем своїм постійним агентам за реалізацію певної кількості виробів. Дилерська знижка надається виробником своїм постійним представникам або посередникам, які займаються питаннями реалізації товару. Спеціальна знижка надається привілейованим покупцям, у замовленнях яких найбільш зацікавлений продавець. Такі ж знижки можуть надаватися у разі реалізації пробної партії товару. Сезонні знижки надаються за придбання товару поза сезоном. Розмір знижки залежить від характеру товару. Експортна знижка надається продавцем у разі продажу товарів зарубіжному покупцю понад діючих знижок для покупців внутрішнього ринку.

Прихована знижка надається у вигляді знижок на фрахт, пільгових та безвідсоткових кредитів, шляхом надання безкоштовних послуг.

В окремих випадках знижка як така не згадується у тексті контракту, а у процесі переговорів визначається кінцева ціна з урахуванням знижки, і ця ціна фіксується у тексті контракту. Крім того, слід зазначити, що при визначенні митної вартості врахування знижок взагалі та їх розміру зокрема повинно проводитись у кожному конкретному випадку для кожного конкретного товару. Встановлення митними установами граничного рівня знижок не є можливим, оскільки суперечить вимогам ст. 5 Закону України «Про зовнішньоекономічну діяльність» та ст. 11 Закону України «Про ціни і ціноутворення».

Серед широкого кола питань регулювання ціноутворення на внутрішньому ринку України з огляду на ціни експорту-імпорту та світові ціни загалом цікавим є питання валюти, у якій продавець наводить ціни. Тут ідеться про вимогу встановлювати ціни на внутрішньому ринку тільки у національній грошовій одиниці, на противагу встановленню цін у будь-якій іншій валюті. Законодавчо це закріплено постановою Кабінету Міністрів України «Про удосконалення порядку формування цін» № 1998 від 18 грудня 1998 р.

ВИСНОВОК

У цій постанові вказується на те, що на час її прийняття у галузях народного господарства набула значного поширення практика встановлення цін і тарифів у доларовому еквіваленті.

Стрімке падіння курсу гривні до долара США, яке відбулося у серпні—вересні 1998 р., супроводжувалось значним зростанням оптових цін, насамперед, у галузях з великою питомою вагою імпортних сировини і матеріалів у собівартості продукції. Індекс оптових цін у промисловості в цілому за 11 місяців 1998 р. становив 131,5 %, у тому числі в електроенергетиці — 166,1, газовій промисловості — 209,5, нафтопереробній промисловості — 156,5, чорній та кольоровій металургії — відповідно 144,1 та 156 %. У низці галузей зростання оптових цін у жовтні перевищило вересневі показники. Почав спрацьовувати ланцюговий ефект, у результаті чого індекс оптових цін у жовтні в машинобудуванні становив уже 106,8 % проти 103,9 у вересні, у легкій промисловості — 110,1 проти 102,3 % у вересні. У листопаді темпи зростання оптових цін дещо знизились. Проте негативний вплив застосування доларового еквівалента на цінову ситуацію залишається значним.

Ситуацію погіршує те, що в умовах переважно вільного ціноутворення під час формування цін доларовий еквівалент застосовується і на продукцію, в структурі собівартості якої частка імпорту незначна. Це призводить до необґрунтованого дискримінаційного підвищення цін, збільшує запаси неліквідної продукції і, відповідно, зменшує оборотні кошти підприємств, провокує розкручування цін у суміжних галузях і, як наслідок, до інфляції.

Перевірками, проведеними Державною інспекцією з контролю за цінами Міністерства економіки, виявлено непоодинокі факти, коли на підприємствах гірничорудної, металургійної та коксохімічної промисловості зростання оптових цін значно випереджало темпи падіння курсу гривні, хоча частка імпортної складової у собівартості їхньої продукції здебільшого не перевищувала 50 %. Не зважаючи на те, що оптові ціни на вугілля у поточному році зросли лише на 5 %, а падіння курсу гривні у вересні—жовтні становило близько 51 %, вартість коксу для споживачів за цей період збільшилась на 75 %.

Однією з причин такої ситуації є несформованість прозорих ринкових відносин, недостатній розвиток конкуренції на ринках продукції базових галузей промисловості, безвідповідальні дії окремих комерційних структур, які здійснюють збут продукції та посередницькі операції з нею, недостатня упереджувальна робота щодо боротьби з проявами монополізму. Незначна частка регульованих державних цін в умовах монополізованого ринку не може ефективно протидіяти зростанню вільних оптових та споживчих цін.

З метою стабілізації цін на внутрішньому ринку, посилення боротьби з монопольними проявами та захисту інтересів вітчизняного виробника і населення постанова встановлює порядок формування цін, за яким встановлення та застосування суб’єктами підприємництва вільних цін на території України здійснюється виключно у національній грошовій одиниці. Разом з тим під час формування цін обґрунтованим вважається врахування витрат у доларовому еквіваленті лише в частині імпортної складової структури ціни.

ВИСНОВОК Виконуючи дану контрольну роботу ми розглядали такі важливі питання як: обрання на підставі проведених розрахунків найбільш економічно вигідних варіантів закупівлі товару вітчизняним підприємством, побудова деталізованої схеми здійснення імпортної операції, складання тексту зовнішньоекономічного контракту з купівлі-продажу імпортного товару, аналізування обсягу імпорту України з країн Америки за останні 17 років та розкриття сутності цінових надбавок і знижок у сфері зовнішньоекономічної діяльності.

Виконавши потрібні розрахунки та зробивши висновки у цій роботі, стало зрозуміло, наскільки важливо правильно обирати партнера по роботі у зовнішньоекономічній діяльності. Проведений аналіз показників імпорту товарів та послуг показав,що у 2013році показники набули свого максимального значення у порівнянні з минулими роками.Імпорт послуг завжди зростає,але його обсяги є значно менші,аніж обсяги імпорту товарів.Звідси можна зробити висновок про те, що Україна потребує більше іноземних товарів, аніж послуг.

Також ми бачимо,що країна походження товару визначається з метою оподаткування товарів, що переміщуються через митний кордон України, застосування до них заходів нетарифного регулювання зовнішньоекономічної діяльності, заборон та обмежень щодо переміщення через митний кордон України, а також забезпечення обліку цих товарів у статистиці зовнішньої торгівлі. Щодо майбутнього обсягу даного показника тяжко прогнозувати, оскільки, ситуація в країні є нестабільною через воєнні дії, що ведуться на сході. В країні панує криза, підприємства закриваються, обсяги вироблення продукції зменшуються, погіршується кон’юктура ринку тому більш ймовірніше те, що даний показник буде напрямлений до зниження.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

Загородній А. Зовнішньоекономічна діяльність : Термінологічний словник/ Анатолій Загородній, Геннадій Вознюк,. -К.: Кондор, 2007. -166 с.

Шкурупій О. В., Гончаренко В. В., Артеменко І А. та ін. З-78 Зовнішньоекономічна діяльність підприємства: Навч. посіб./ За ред. О. В. Шкурупій. — К.: Центр учбової літератури, 2012. - 248 с.

Митний кодекс від 13.03.12 р. N 4495-VI

Алексеева T.I. Міжнародна торгівля: навч. посібник / Харківський національний економічний ун-т. - X. : ХНЕУ, 2007. - 252с. .Багрова LB., Гетьман О.О., Власик B.C. Міжнародна економічна діяльність України: Навчальний посібник / За заг. ред. I.B. Багрової. - Київ: "Центр навчальної літератури", 2004. - 384 с.

Дідківський М.І Зовнішньоекономічна діяльність підприємства: Навч. посібник. - К. : Знання, 2006. - 462с.

Крилова H.B. Міжнародна торгівля: навч. посіб.. - К : Знання, 2008. - 365с.

Новикова М.В., Стасюк О.П. Міжнародна торгівля: конспект лекцій / Національний авіаційний ун-т. - К. : НАУ, 2007. - 144с.

І.М. Бойчик, Економіка підприємства: Навчальний посібник. - Видавництво 2-ге, доповнене і перероблене. - Київ: Атака,2006. - 414 с.

Імпорт України з країн Америки [Електронний ресурс]. – Режим доступу : URL : http://www.ukrstat.gov.ua/– Назва з екрана.

Рум'янцев А. П. Зовнішньоекономічна діяльність : Навчальний посібник/ А. П. Рум'янцев, Н. С. Рум'янцева; М-во освіти і науки України. -К.: Центр навчальної літератури, 2004. -375 с.