Розділ 2. Аналітична частина

Основні засоби оцінюються за залишковою вартістю, яка являє собою різницю між первісною вартістю та амортизацією. Для більш повної характеристики рівень та динаміку цих показників з акцентом на знос основних засобів. Результати аналізу відображаємо в табл. 2.1 та табл. 2.2. та рис. 2.1.

Таблиця 2.1

Рівень і динаміка зносу основних засобів пат «Галенергобудпром за 2012-13 рр

|

Показники |

Середня значення за 2012 р |

Середня значення за 2013р |

Структура за 2012 р % |

Структура за 2013 р, % |

Абсолютне відхилення, тис. грн. |

Відносне відхилення, % |

Відхилення структури,% |

|

Знос, тис. грн |

16791 |

18139 |

56,76 |

55,70 |

1348 |

8,40 |

-1,07 |

|

Залишкова вартість, тис. грн |

12789 |

14429 |

43,24 |

44,30 |

1640 |

8,48 |

1,07 |

|

Первісна вартість, тис. грн |

29580 |

32568 |

100 |

100 |

2988 |

8,43 |

0 |

Таблиця 2.2

Рівень і динаміка зносу основних засобів пат «Галенергобудпром» за 2013-14 рр

|

Показники |

Середня значення за 2013 р |

Середня значення за 2014р |

Структура за 2013 р, % |

Структура за 2014 р, % |

Абсолютне відхилення, тис. грн. |

Відносне відхилення, % |

Відхилення структури,% |

|

Знос, тис. грн |

18139 |

19549 |

55,70 |

55,76 |

1410 |

7,77 |

0,06 |

|

Залишкова вартість тис. грн |

14429 |

15513 |

44,30 |

44,24 |

1084 |

7,51 |

-0,06 |

|

Первісна вартість тис. грн |

32568 |

35062 |

100 |

100 |

2494 |

7,66 |

0 |

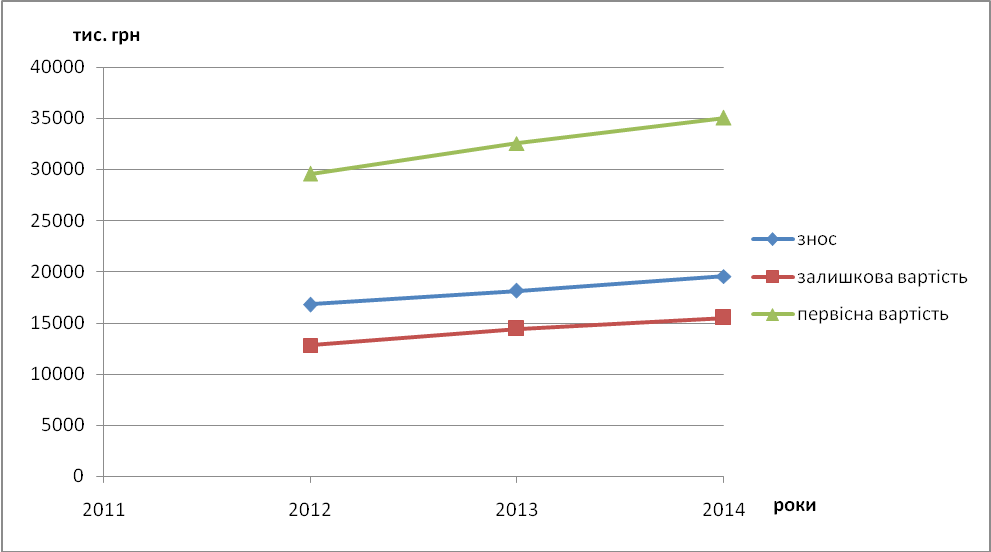

Рис.2.1 Динаміка основних показників оцінки основних засобів

В результаті аналізу табл. 2.1 і табл. 2.2 можна зроби висновок про поступове збільшення показників оцінки основних засобів – первісної вартості, залишкової вартості та зносу. Отже, знос основних засобів збільшився із 16791 тис. грн. у 2012 р до 19549 тис. грн., причому відбувалось поступове збільшення ( 2013 р - на 8,4%, 2014 – 7, 77%), на фоні зростання первісної вартості на 8,43 % і 7,66% у 2013 і 2014 роках відповідно. Також можем зробити логічний висновок про значне зношення основних засобів підприємства, адже знос уже становить більше 50% первісної вартості ( 55,76%, 55,7% та 55,76% відповідно за 2012, 2013 і 2014 роки). Позитивним є те, що первісна вартість основних фондів підприємства зростає, приблизно такими темпами збільшується знос, тобто поповнюються амортизаційні фонди підприємства, що свідчить про його стабільний розвиток.

Також доцільно обрахувати коефіцієнт зносу основних засобів та коефіцієнт придатності основних засобів. Коефіцієнт зносу та придатності основних фондів розраховують на початок та на кінець звітного періоду, а також вивчають їх динаміку за кілька років. За допомогою формул 1 і 2 розрахуємо дані коефіцієнти, визначимо їх динаміку.

Таблиця 2.3

Рівень і динаміка зносу показників зносу основних засобів ПАТ «Галенергобудпром» за 2012-14 рр

|

Показники |

2012 р |

2013 р |

2014 р |

Відносне відхилення за 2012-14 рр, % | |||||

|

початок |

кінець |

початок |

кінець |

початок |

кінець |

| |||

|

Коефіцієнт зносу |

0,5606 |

0,5743 |

0,5743 |

0,5417 |

0,5417 |

0,573 |

2,21 | ||

|

Коефіцієнт придатності |

0,4394 |

0,4257 |

0,4257 |

0,4583 |

0,4583 |

0,427 |

-2,81 | ||

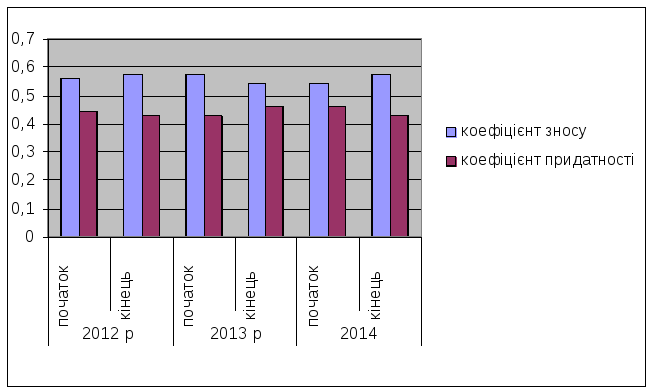

Рис.2.2 Динаміка основних показників зносу основних засобів

Проанізувавши табл.. 2.3 та рис. 2.2 можна зробити висновок про зростання коефіцієнту зносу основних засобів протягом аналізованого періоду на 2,21 % ( із 0,5606 у 2012 р до 0,573 у 2014 р) та відповідно зменшення оберненого до нього показника коефіцієнта придатності основних засобів на 2,81 % (із 0,4394 у 2012 р до 0,427 у 2014 р). Найбільше значення коефіцієнта зносу ( і відповідно найменше значення коефіцієнта придатності) спостерігаємо на кінець 2012 р. Цей аналіз дозволяє визначити незначне погіршення технічного стану ПАТ «Галенергобудпром» за 2012-14 рр внаслідок збільшення коефіцієнта зносу ( зменшення коефіцієнта придатності).

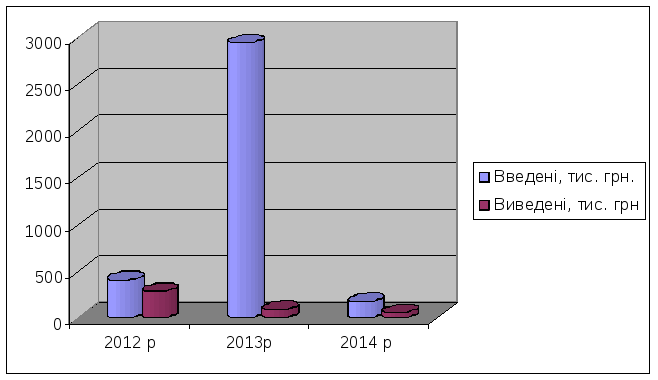

Для оцінювання амортизації основних засобів ПАТ «Галенергобудпром» необхідно розрахувати коефіцієнти оновлення та вибуття. Для того, щоб їх обрахувати необхідно знати вартість введених і виведених основних засобів ( табл. 2.4).

Таблиця 2.4

Введення та виведення основних засобів ПАТ «Галенергобудпром» за 2012-14 рр

|

Основні засоби |

2012 р |

2013р |

2014 р |

|

Введені, тис. грн. |

402,228 |

2936,142 |

168,355 |

|

Виведені, тис. грн |

278,993 |

85,583 |

49,762 |

Рис.2.3 Введення та виведення основних засобів ПАТ «Галенргобудпром» за 2012-14 рр

Розрахуємо коефіцієнти оновлення та вибуття за 2012-2014 рр, відобразивши дані у табл..2.5і 2.6 та рис. 2.4.

Таблиця 2.5

Коефіцієнти оновлення та вибуття ПАТ «Галенергобудпром» за 2012-13 рр

|

Показники |

2012 |

2013 |

Абсолютне відхилення |

Відносне відхилення, % |

|

Коефіцієнт оновлення |

0,0131 |

0,0847 |

0,0716 |

546,5 |

|

Коефіцієнт вибуття |

0,0097 |

0,0028 |

-0,0069 |

-71,13 |

Таблиця 2.6

Коефіцієнти оновлення та вибуття ПАТ «Галенергобудпром» за 2013-14 рр

|

Показники |

2013 |

2014 |

Абсолютне відхилення |

Відносне відхилення, % |

|

Коефіцієнт оновлення |

0,0847 |

0,0047 |

-0,08 |

-1702,12 |

|

Коефіцієнт вибуття |

0,0028 |

0,0014 |

-0,0014 |

-100 |

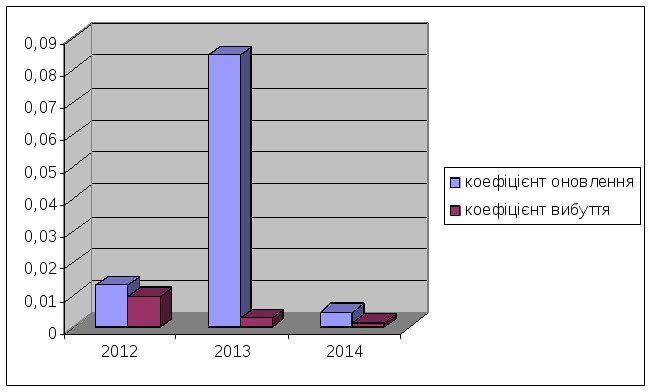

Рис.2.4 Коефіцієнти оновлення та вибуття ПАТ «Галенергобудпром» за 2012-14 рр

Проаналізувавши вище наведені дані можна сказати про нерівномірне введення та виведення основних засобів підприємства. У 2013 році спостерігаємо велике порівняно з іншими роками введення основних засобів 2936,142 тис. грн.. Це збільшення впливає на те, що коефіцієнт оновлення в 2013 році зростає на 546,5 % порівняно з попереднім роком і зменшується в 2014 р на 1702,12 %, тобто нижче рівня 2012 роцу. Коефіцієнт оновлення характеризує частку нових введених основних засобів, цей показник є досить невеликим (крім 2013 року). Найменше його значення у 2014 р, що свідчить про малу кількість введених основних засобів на малу частку їх в загальність кількості основних засобів підприємства. Коефіцієнт вибуття характеризує інтенсивність вибуття основних засобів з фондів підприємства. Він є порівняно низьким (значно нижчим за коефіцієнт оновлення – позитивна тенденція), найбільше його значення (0,0097) спостерігаємо у 2012 році, найменше (0,0014) – у 2014 році. Причому зниження відбувалось наступним чином – на 71,13 % у 2013 р та на 100% в 2014 р.

Амортизація також відображається як елемент операційних витрат. Наведемо їх у таблиці 2.7 та визначимо частку амортизації в їх структурі.

Таблиця 2.7

Елементи операційних витрат ПАТ «Галенергобудпром» за 2012-14 рр

|

Показники |

2012 р |

2013 р |

2014 р |

Структура 2012 р, % |

Структура 2013 р, % |

Структура 2014 р, % |

|

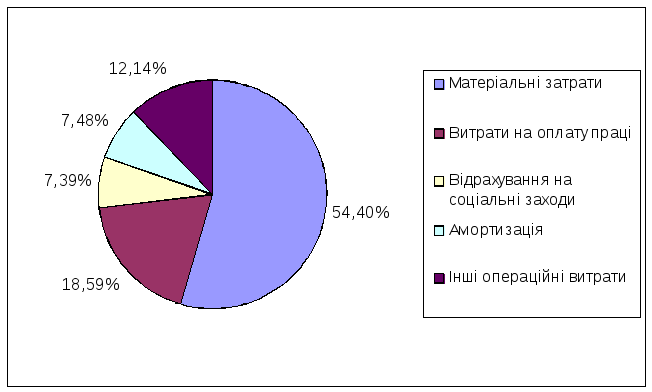

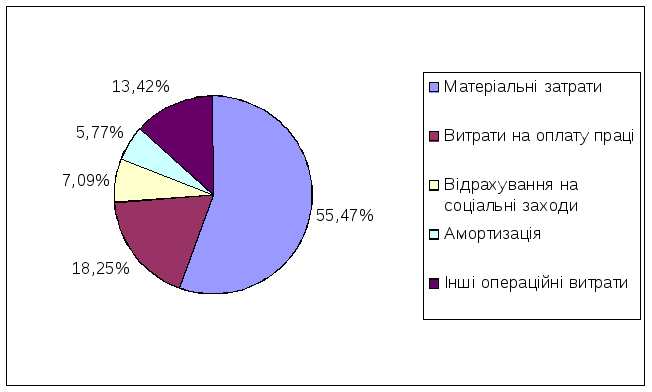

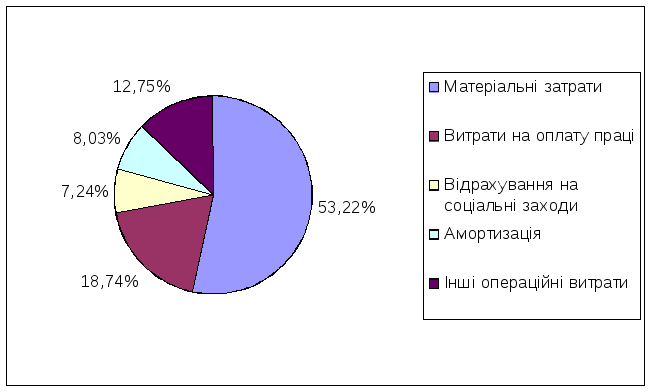

Матеріальні затрати |

13326 |

18023 |

15720 |

54,40 |

55,47 |

53,22 |

|

Витрати на оплату праці |

4553 |

5930 |

5536 |

18,59 |

18,25 |

18,74 |

|

Відрахування на соціальні заходи |

1811 |

2304 |

2139 |

7,39 |

7,09 |

7,24 |

|

Амортизація |

1832 |

1875 |

2373 |

7,48 |

5,77 |

8,03 |

|

Інші операційні витрати |

2973 |

4360 |

3767 |

12,14 |

13,42 |

12,75 |

|

Разом |

24495 |

32492 |

29535 |

100 |

100 |

100 |

Рис.2.5 Структура операційних витрат ПАТ «Галенергобудпром» за 2012р

Рис.2.6 Структура операційних витрат ПАТ «Галенергобудпром» за 2013р

Рис.2.7 Структура операційних витрат ПАТ «Галенергобудпром» за 2014р

Отже, бачимо, що в структурі операційних витрат ПАТ «Галенергобудпром» значну частку займають амортизаційні відрахування, що свідчить про матеріаломісткість виробництва та значне використання основних засобів, які поступово зношуються. Найбільшу частку амортизація (8,03 %) займає у 2014 році, найменшу в 2013 році – 5,77%. Зменшення частки амортизації в структурі операційних витрат в 2014 році відбувалось на фоні загального зменшення операційних витрат.

Розрахуємо фондомісткість фондоозброєність та фондовіддачу.

|

|

Середня вартість ОЗ, тис. грн. |

Середньоспискова чисельність працівників, ос. |

Дохід від реалізації, тис. грн. |

Фондомісткість |

Фондоозброєність, тис. грн./ос. |

Фондовіддача |

|

2012 р |

12789 |

228 |

25956 |

0,492718 |

56,09 |

2,03 |

|

2013 р |

14429 |

241 |

36941 |

0,390596 |

59,87 |

2,56 |

|

2014 р |

15513 |

246 |

31161 |

0,497834 |

63,06 |

2,01 |

|

|

Фондомісткість |

Фондоозброєність, тис. грн./ос. |

Фондовіддача |

|

Абсолютне відхилення 2013р |

-0,10 |

3,78 |

0,53 |

|

Абсолютне відхилення 2014р |

0,11 |

3,19 |

-0,55 |

|

Відносне відхилення 2013 р, % |

-20,73 |

6,74 |

26,15 |

|

Відносне відхилення 2014 р, % |

27,45 |

5,33 |

-21,54 |