Класифікація прибутку залежно типів діяльності підприємства, за даними фінансової звітності

(загальна

сума прибутку від усіх видів діяльності)Прибуток підприємства

Прибуток

від звичайної діяльності (до

оподаткування) Прибуток

від надзвичайних подій (до

оподаткування)

Прибуток

від операційної діяльності Прибуток

від фінансової діяльності Прибуток

від іншої звичайної діяльності

(інвестиційної)

Прибуток

від основної діяльності (від реалізації

продукції) Прибуток

від іншої операційної діяльності

Операційний прибуток - величина, на яку доходи від операційної діяльності (дохід від реалізації продукції + інший операційний дохід) перевищують суму поточних витрат, пов'язаних з цією діяльністю (собівартість реалізованої продукції + адміністративні витрати + витрати на збут продукції + + інші операційні витрати).

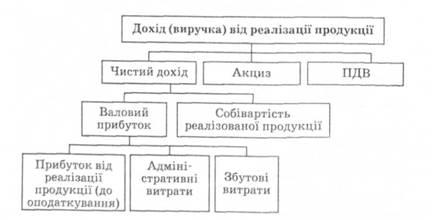

Валовий прибуток - це сума, на яку чистий дохід від реалізації продукції перевищує величину поточних витрат на виробництво реалізованої продукції (її собівартістю). Порівняння валового прибутку із сумою прибутку як кінцевого фінансового результату діяльності підприємства дає змогу отримати уявлення про частку непрямих витрат, пов'язаних з керівництвом підприємством, фінансуванням загальновиробничих потреб і реалізацією продукції. За рівнем валового прибутку можна робити висновки щодо ефективності роботи підприємства. Проте для цілей ціноутворення, тобто для формування ціни на конкретні види продукції, необхідно враховувати адміністративні й збутові витрати, розподіляючи їх між певними видами продукції. Прибуток від реалізації конкретного виду продукції має визначатися як різниця між чистим доходом від реалізації цієї продукції та загальною сумою поточних витрат, пов'язаних як з виробництвом, так і з реалізацією продукції (схема 1.3).

Схема 1.3

Методичні основи визначення прибутку від реалізації продукції

Чистий дохід від реалізації продукції визначається шляхом зменшення величини доходу від реалізації продукції на суму податків і зборів, які враховані у складі доходу від реалізації продукції (податок на додану вартість, акцизний збір), а також наданих споживачам знижок та інших сум, що потрібно виключити зі складу доходу.

На величину прибутку від реалізації продукції впливають такі чинники:

1) збільшення обсягу виробництва і реалізації;

2) структурні зрушення в асортименті продукції;

3) зниження собівартості продукції;

4) підвищення ціни на продукцію.

Основним документом фінансової звітності підприємства, з якого можна отримати інформацію про величину прибутку та його функціональний склад, є звіт про фінансові результати.

1.2 Види, функції та роль прибутку

Прибуток займає одне з центральних місць у загальній системі вартісних інструментів управління економікою, оскільки всі вони прямо або опосередковано пов’язані з прибутком розглядаємо види прибутку:

1. за джерелами формування прибутку виділяють:

· прибуток від реалізації продукції (товарів, робіт, послуг) - результат господарювання за основного виробничо-збутового діяльністю підприємства;

· прибуток від реалізації активів - дохід від продажу зношених чи невикористаних видів основних фондів і нематеріальних активів, а також надлишку закуплених раніше запасів сировини, матеріалів та інших видів матеріальних цінностей, зменшених на суму затрат, понесених підприємством у процесі забезпечення їх реалізації;

· прибуток від позареалізаційних операцій: до складу доходів, що формують даний прибуток , відносяться доходи від участі даного підприємства у діяльності спільних підприємств, доходи від облігацій, акцій, випущених сторонніми емітентами , доходи від депозитних вкладів підприємства у банках, отримані штрафи, пені;

2. за джерелами формування прибутку в розрізі основних видів діяльності підприємства розрізняють:

· прибуток від операційної,

· інвестиційної,

· фінансової діяльності (головні грошові потоки по якій пов’язані із забезпеченням підприємства зовнішніми джерелами фінансування).

3. за складом елементів, які формують прибуток, розрізняють:

· маржинальний прибуток (характеризує суму чистого доходу від операційної діяльності за мінусом суми змінних витрат);

· валовий (характеризує суму чистого доходу від операційної діяльності за вирахуванням всіх операційних витрат, як постійних, так і змінних);

· чистий прибуток (відображає суму валового прибутку, зменшеного на суму податкових платежів);

4. за характером оподаткування прибутку виділяють:

· оподаткований прибуток;

· прибуток, що не підлягає оподаткуванню. Такий поділ прибутку відіграє важливу роль у формуванні податкової політики підприємства. Склад прибутку, що не підлягає оподаткуванню, регулюється відповідним законодавством;

5. за характером інфляційної “чистки” виділяють:

· номінальний прибуток;

· реальний прибуток. Реальний характеризує розмір суми номінального, скоригованого на темп інфляції;

6. за періодом формування виділяють:

· прибуток попереднього, звітного і планового періодів. Такий поділ використовується з метою аналізу та планування для виявлення динаміки його зміни;

7. за регулярністю формування виділяють прибуток, що формується підприємством регулярно і так званий надзвичайний прибуток. Надзвичайний прибуток характеризує джерело його формування, яке не очікується і не є регулярним, він дорівнює різниці між доходами і витратами від надзвичайних подій (стихійного лиха, пожеж);

8. за характером використання виділяють нагромаджений і споживчий прибуток. Нагромаджений прибуток характеризує ту суму, яка направляється на фінансування приросту активів підприємства, а споживчий – та його частина, яка спрямовується на виплати акціонерам, персоналу, на соціальні програми підприємства;

9. за значенням кінцевого результату господарювання розрізняють позитивний прибуток і негативний прибуток (збиток).

Прибуток є якісним показником, тому що в його розмірі відображена зміна обсягу товарообігу, дохід підприємства, рівень використання ресурсів, величина витрат обігу. Таким чином, прибуток синтезує в собі всі сторони діяльності підприємства.

Функції які виконує прибуток підприємства:

Оціночна функція передбачає використання прибутку підприємства як оцінного показника, що характеризує ефект його господарської діяльності. Використання цієї функції повною мірою можливе тільки в умовах ринкової економіки, яка передбачає свободу встановлення цін, свободу вибору постачальника і покупця.

Зміст розподільчої функції полягає в тому, що підприємство розподіляє прибуток, отриманий в результаті фінансово-господарської діяльності на дві частини:

· частина, яка акумулюється в бюджетах у вигляді податку на прибуток;

· частина, яка залишається в розпорядженні підприємства.

Розподільча функція передбачає, що прибуток є джерелом ресурсів державного і місцевого бюджетів для розвитку невиробничої сфери і покриття управлінських витрат, забезпечує державні, інвестиційні, виробничі, науково-технічні і соціальні програми.

· Стимулююча функція розглядає прибуток як джерело формування різних фондів стимулювання:

· фонду заохочення;

· фонду виробничого розвитку;

· фонду соціального розвитку;

· фонду виплати дивідендів;

· пайового фонду;

· благодійного фонду тощо.

Економічний інтерес в прибутках з точки зору підприємства полягає в тій частині, яка залишається в його розпорядженні і використовується для вирішення виробничих та соціальних завдань розвитку. Економічний інтерес робітників підприємства пов'язаний з розміром прибутку, який буде спрямовано на матеріальне заохочення, соціальні виплати, соціальний розвиток. Власника підприємства цікавить розмір прибутку, який направляється на виплату дивідендів і на виробничий розвиток підприємства.

Відтворювальна функція передбачає, що прибуток служить джерелом розширеного відтворення основних і оборотних фондів підприємства.

Прибуток відбиває результати діяльності підприємства і зазнає впливу багатьох чинників. На формування прибутку впливають:

· сфера діяльності підприємства;

· галузева приналежність;

· форма власності;

· конкурентне середовище;

· фінансово-господарська діяльність підприємства;

· облік фінансових результатів.

Залежно від виду діяльності, виділяють:

· прибуток від цільової діяльності - це прибуток, отриманий в результаті реалізації товарів (надання платних послуг);

· прибуток від інших видів діяльності - це прибуток від невиробничої діяльності, тобто транспортної, посередницької тощо;

· прибуток від реалізації майна - це прибуток від продажу основних фондів, нематеріальних активів;

· прибуток від позареалізаційних операцій - це прибуток від інвестиційної діяльності, надання майна в оренду, пайової участі в інших підприємствах тощо.

Обсяг прибутку за кожним видом діяльності формується як сальдо доходів та витрат на її проведення.

· Залежно від порядку визначення розрізняють:

· балансовий прибуток - це прибуток, який характеризує кінцевий результат проведення всіх видів діяльності. Обсяг балансового прибутку визначається за даними бухгалтерського обліку;

· оподатковуваний прибуток - це обсяг прибутку, який визначається як різниця між валовими доходами та валовими витратами підприємства-платника податку на прибуток;

· чистий прибуток - це прибуток, що залишається в розпорядженні підприємства після сплати податку на прибуток та інших податків, обов'язкових платежів і зборів, сплачуваних за рахунок прибутку.

Залежно від методики оцінки виділяють:

· номінальний прибуток - це фактично отримана величина прибутку;

· реальний прибуток - це номінальний прибуток, перерахований з огляду на інфляцію.

· Залежно від мети визначення розрізняють:

· бухгалтерський прибуток - це прибуток, який відповідає балансовому;

· економічний прибуток - це прибуток, який є різницею між виручкою від реалізації та всіма витратами підприємства, в тому числі витратами втрачених можливостей.

Витратами втрачених можливостей прийнято вважати витрати на споживання будь-якого ресурсу, визначені з точки зору використання його не найкращим альтернативним способом.

· Залежно від розмірів підприємства розрізняють:

· мінімальний прибуток - це прибуток, розмір якого після сплати податків задовольняє власників підприємства відповідно до встановленого мінімального рівня рентабельності на вкладений капітал, тобто кількісно мінімальний рівень рентабельності відповідає рівню середньої потенційної ставки банків по депозитах;

· цільовий прибуток - це прибуток, який визначає цільову функцію діяльності підприємства і залежить від обраної стратегії. Він може бути нормальним, тобто відповідати нормі прибутку на вкладений капітал чи необхідним, тобто відповідати потребам підприємства в коштах на виробничий і соціальний розвиток;

· максимальний прибуток - це прибуток, який підприємство отримує при такому обсязі діяльності, коли граничні доходи дорівнюють граничним витратам, тобто граничні доходи і витрати ростуть відповідно до зростання обсягів виробництва.

У практичній діяльності підприємства з метою аналізу ефективності його роботи виділяють різні показники прибутку залежно від джерел утворення, видів діяльності, переліку складових елементів, порядку формування тощо. Згідно з Положенням (стандартом) бухгалтерського обліку № 3 «Звіт про фінансові результати», вся діяльність підприємства поділяється на звичайну та надзвичайну.

Отриманий підприємством прибуток може бути використаний для задоволення різноманітних потреб. По-перше, він спрямовується на формування фінансових ресурсів держави, фінансування бюджетних видатків. Це досягається вилученням у підприємств частини прибутку в державний бюджет. По-друге, прибуток є джерелом формування фінансових ресурсів самих підприємств і використовується ними для забезпечення господарської діяльності.

Отже, отриманий підприємством прибуток є об'єктом розподілу. У розподілі прибутку можна виділити два етапи.

Перший етап - це розподіл загального прибутку. На цьому етапі учасниками розподілу є держава і підприємство. У результаті розподілу кожний з учасників одержує свою частку прибутку. Пропорція розподілу прибутку між державою і підприємствами має важливе значення для забезпечення державних потреб і потреб підприємств.

Це одне з принципових питань реалізації фінансової політики держави, від правильного вирішення якого залежить розвиток економіки в цілому[29,c.190].

Пропорції розподілу прибутку між державою (бюджетом) і підприємством складаються під впливом кількох чинників. Істотне значення при цьому має податкова політика держави щодо суб'єктів господарювання. Ця політика реалізується в сумі податків, що сплачуються за рахунок прибутку, у визначенні об'єктів оподаткування, ставках оподаткування, у порядку надання податкових пільг.

Другий етап - це розподіл і використання прибутку, що залишився в розпорядженні підприємств після здійснення платежів до бюджету. На цьому етапі можуть створюватися за рахунок прибутку цільові фонди для фінансування відповідних витрат.

Розподіл прибутку підприємства є важливим економічним важелем, що забезпечує гармонізацію економічних інтересів держави, підприємства як господарського суб'єкта ринку, його трудового колективу.

Порядок розподілу прибутку підприємства залежить від чинного законодавства, яке регулює взаємовідносини підприємства з бюджетом, форми власності і організаційно-правового статусу підприємства.

Визначення чистого прибутку підприємства здійснюється виключенням із загальної суми прибутку тільки податку на прибуток. Отримання і сплата штрафів тепер враховуються при визначенні прибутку від іншої операційної діяльності, тобто в процесі формування прибутку.

Отже, сплата штрафів підприємством безпосередньо не впливає на обсяг його чистого прибутку, як це мало місце раніше.

Згідно з прийнятими положеннями (стандартами) бухгалтерського обліку передбачено облік використання чистого прибутку на створення резервного фонду, виплату дивідендів, поповнення статутного фонду, інші напрямки використання.