5. Факторы повышения рентабельности

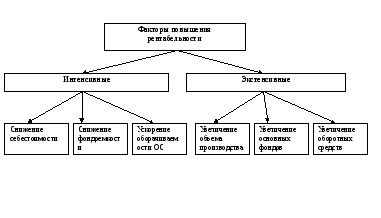

Рентабельность — это обобщающий показатель, на который влияют как экстенсивные, так и интенсивные факторы. К экстенсивным факторам относится масса прибыли за счет увеличения объемов работ и влияние инфляции на уровень цен. Наиболее важные интенсивные факторы: совершенствование организации труда и производства, технический прогресс, сокращение сроков строительства, повышение качества СМР и др.

Резервами

повышения рентабельности являются

применение факторов увеличения объемов

работ, снижения себестоимости и улучшения

использования основных фондов и

оборотных средств.

Резервами

повышения рентабельности являются

применение факторов увеличения объемов

работ, снижения себестоимости и улучшения

использования основных фондов и

оборотных средств.

Налоговая система

Налоговая система - это совокупность правовых норм, регулирующих размеры, формы, методы и сроки взимания налогов и платежей, которые необходимы государству для выполнения его функций.

Комплекс налоговых мер оказывает существенное влияние на экономическое поведение хозяйствующих субъектов, усиливая экономическую и инвестиционную активность.

Практика показывает, что следствием увеличения ставок и массы взимаемых государством налогов является усиление инфляционных тенденций. Увеличение массы налогов либо напрямую приводит к росту цен, либо через сокращение спроса вследствие роста цен ведет к ухудшению финансового положения хозяйствующих субъектов, что чревато дальнейшим углублением кризиса и спадом производства.

Система налогообложения в Украине представляет собой совокупность налогов, сборов и других обязательных платежей в бюджет и взносов в государственные целевые фонды.

Налоги является формой финансовых отношений между государством и членами общества с целью создания общегосударственного централизованного фонда денежных ресурсов, необходимых для выполнения государством его функций.

В Украине взимаются:

-

общегосударственные налоги и другие обязательные платежи;

-

местные налоги, сборы и другие обязательные платежи. К общегосударственным налогам относятся:

-налог на добавленную стоимость – взимается ежеквартально в размере 20% от выручки;

- акцизный сбор ( в соответствии с перечнем Кабинета Министров);

- налог на прибыль предприятий и организаций- взимается ежеквартально в ---размере 25%;

-налог с дохода граждан;

-пошлина;

-плата за землю (по тарифу в зависимости от кадастра земли);

-налог с собственников транспортных средств;

-плата за использование природных ресурсов;

'-плата за загрязнение окружающей среды;

-отчисления на строительство, ремонт и содержание автомобильных

дорог;

-взносы в пенсионный фонд;

-взносы в фонд содействия занятости населения;

-взносы в фонд социального страхования населения.

К местным налогам и сборам относятся :

-гостиничный сбор;

-сбор за парковку автомобилей;

-рыночный сбор;

-сбор за выдачу ордера на квартиру;

-курортный сбор;

-сбор за участие и выигрыш в бегах на ипподроме;

- налог с рекламы;

-сбор за право использованием местной символики;

-сбор за право проведения кино и телесъемок;

-сбор за право проведения -местных аукционов, распродаж;

-коммунальный налог;

-сбор за проезд по территории приграничных областей;

-сбор за выдачу разрешения на размещение объектов торговли.

НДС является частью вновь образованной стоимости. уплачиваемой в государственный бюджет на каждом этапе производства товара, выполнения работ, оказания услуг.

В строительстве налогом на добавочную стоимость облагается валовый доход по ставке —20%,

Акцизы - вид налога с отдельных товаров, в силу их высокой доходности или государственной монополии. Акцизный сбор, как и НДС, является одним из непрямых налогов и взимается по дифференцированным ставкам. Был введен в 1992 году. Ставки установлены Кабинетом Министров специальным декретом «Об акцизном сборе» в процентах к таможенной стоимости товара.

Пошлина является непрямым налогом, взимаемым с товаров, пересекающих таможенную границу страны, т.е. ввозимых, вывозимых или следующих транзитом. В Украине взимается и ввозная, и вывозная пошлины для предупреждения чрезмерного экспорта сырьевых ресурсов. Объектом налогообложения при взимании пошлины

является таможенная стоимость товаров или других предметов, пересекающих границу.