2 План доходів від реалізації послуг

В існуючій практиці планово-економічної роботи у якості грошового вимірювача загального обсягу роботи підприємств зв’язку прийнятий показник доходів від реалізації послуг.

Доходи від реалізації послуг - це грошові кошти, які підприємства одержують в результаті реалізації послуг зв’язку населенню і народному господарству. На підставі доходів від реалізації послуг розраховуються такі економічні показники роботи підприємства зв’язку, як продуктивність праці, собівартість одиниці послуг тощо.

У розділі «Доходи» річного плану соціального та економічного розвитку ЦТП визначається загальна сума доходів від реалізації послуг, у тому числи за підгалузями зв’язку:

міжміський телефонний зв’язок;

міський телефонний зв’язок;

телеграфний зв’язок;

проводові мовлення.

Загальна сума доходів від реалізації послуг зв’язку ЦТП на плановий рік визначається за формулою:

(2.1)

(2.1)

Доходи від міжміського та міського телефонного зв’язку беремо з таблиці 2 завдання.

Доходи телеграфного зв’язку на плановий рік визначаються як добуток середньої доходної такси і величини вихідного платного обміну по телеграмах у плановому році:

(2.2)

(2.2)

Планування середньої дохідної таксі по телеграмах здійснюється у таких послідовності:

1. Визначається середня дохідна такса по телеграмах, очікувана у поточному році, за формулою:

(2.3)

(2.3)

де

- доходи від вихідного платного обміну

по телеграмам. Очікувані у поточному

році, тис. грн. (табл. 5);

- доходи від вихідного платного обміну

по телеграмам. Очікувані у поточному

році, тис. грн. (табл. 5);

-

величина вихідного платного обміну по

телеграмам, очікувана в поточному році,

тис. од. (табл. 5).

-

величина вихідного платного обміну по

телеграмам, очікувана в поточному році,

тис. од. (табл. 5).

За формулою (2.3) розраховуємо середню дохідну таксу по телеграмах, очікувану у поточному році:

2. Визначається середня доходна такса по телеграмам на плановий рік як добуток середньої доходної такси, очікуваної за поточний рік і наміченого темпу її росту в плановому році за формулою:

(2.4)

(2.4)

де

- темп росту середньої доходної такси

по телеграмах у плановому році, % (табл.

5).

- темп росту середньої доходної такси

по телеграмах у плановому році, % (табл.

5).

Розрахуємо темп росту середньої доходної такси по телеграмах у плановому році за формулою:

(2.5)

(2.5)

де

-

Приріст (зниження) середньої доходної

такси по телеграмам

-

Приріст (зниження) середньої доходної

такси по телеграмам

у плановому році, % (табл. 5).

Отримані дані з формул (2.3) та (2.5) підставляємо до формули (2.4) та розраховуємо середню дохідну таксу по телеграмам на плановий рік:

Розрахуємо доходи телеграфного зв’язку на плановий рік за формулою (2.2) узявши дані отримані раніше з формул (1.1) та (2.4):

Доходи проводового мовлення в плановому році визначаються як сума доходів від абонентної плати за користування радіоточками, доходів від встановлення радіоточок, доходів від технічного обслуговування приймачів ефірного мовлення, доходів відомчих радіовузлів та інших доходів проводового мовлення:

(2.6)

(2.6)

Доходи от абонентної плати за користування радіоточками в плановому році визначаються як добуток середньої абонентної плати і середньорічної кількості радіоточок, що обслуговуються, за формулою:

(2.7)

(2.7)

де

- середня

абонентна плата за користування

радіоточками в плановому році, грн.;

- середня

абонентна плата за користування

радіоточками в плановому році, грн.;

-

середньорічна кількість радіоточок в

плановому році, од.

-

середньорічна кількість радіоточок в

плановому році, од.

Середньорічна кількість радіоточок на плановий рік визначається як сума середньорічної кількості основних та додаткових радіоточок (розділ 1) за формулою:

(2.8)

(2.8)

Розрахуємо середньорічна кількість радіоточок на плановий рік за формулою (2.7):

Планування середньої абонентської плати за користування радіоточками здійснюється у такій послідовності:

1. Визначається середня абонентська плата за користування радіоточками, очікувана за поточний рік шляхом подвоєння середньої абонентської плати за перше півріччя поточного року, оскільки у другому півріччі поточного року не передбачається змін у структурі радіоточок і тарифах.

(2.9)

(2.9)

2. Якщо у поточному році не передбачається змін у структурі радіоточок, середню абонентську плату в плановому році залишають на рівні поточного року.

(2.10)

(2.10)

Із формул (2.8) та (2.9) маємо наступну формулу:

(2.11)

(2.11)

За цією формулою розраховуємо середня абонентна плата за користування радіоточками в плановому році:

Дані з формул (2.8) та (2.11) підставляємо у формулу (2.7) та розраховуємо доходи от абонентної плати за користування радіоточками в плановому році :

Доходи від технічного обслуговування приймачів ефірного мовлення плануються за аналогічною методикою.

(2.12)

(2.12)

За формулою (2.12) розрахуємо доходи від технічного обслуговування приймачів ефірного мовлення:

Доходи от встановлення основних і додаткових радіоточок на плановий рік визначаються за формулою:

(2.13)

(2.13)

де

- доходи від встановлення радіоточок в

плановому році, тис. грн.;

- доходи від встановлення радіоточок в

плановому році, тис. грн.;

-

середня доходна такса по нарядам на

встановлення радіоточок і-го виду у

плановому році, грн.;

-

середня доходна такса по нарядам на

встановлення радіоточок і-го виду у

плановому році, грн.;

-

кількість нарядів на встановлення

радіоточок і-го виду в плановому році,

наряд.

-

кількість нарядів на встановлення

радіоточок і-го виду в плановому році,

наряд.

Кількість нарядів на встановлення радіоточок і-го виду в плановому році береться за плану обсягу послуг.

За формулою (2.13) розрахуємо доходи от встановлення основних і додаткових радіоточок на плановий рік:

Середня доходна такса по нарядам на встановлення радіоточок за поточний рік дорівнює середній доходній таксі по нарядам у І півріччі поточного року, оскільки доходи від встановлення нових радіоточок ЦТП одержує один раз:

(2.14)

(2.14)

Якщо у плановому році не передбачається змін у структурі нарядів на встановлення радіоточок, то в плановому році середня дохідна такса по нарядам на встановлення радіоточок залишається на рівні поточного року:

(2.15)

(2.15)

Маючи всі дані для розрахунку доходів проводового мовлення в плановому році, розрахуємо їх за формулою (2.6):

Розрахуємо загальну суму доходів від реалізації послуг зв’язку ЦТП на плановий рік за формулою (2.1):

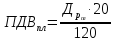

Відповідно до Податкового кодексу України доходи від реалізації послуг оподатковуються податком на додану вартість (ПДВ) за ставкою 20% від суму доходів, яка включає ПДВ, та визначається за формулою:

(2.16)

(2.16)

За формулою (2.16) розрахуємо вартість ПДВ на плановий рік:

Сума чистого доходу від реалізації послуг на плановий рік визначається як різниця між доходами від реалізації послуг і сумою ПДВ. Чистий дохід від реалізації послуг є джерелом покриття поточних експлуатації витрат підприємства, та визначається за формулою:

(2.17)

(2.17)

Можемо розрахувати суму чистого доходу від реалізації послуг на плановий рік за формулою (2.17):