5.4 Сущность ссудного капитала и источники его образования.

Ссудный капитал есть капитал, предоставляемый денежными капиталистами в ссуду промышленным и торговым капиталистам и приносящий процент на основе эксплуатации наемного труда. В отличие от ростовщического капитала — порождения докапиталистических формаций, ссудный капитал является экономической категорией капитализма.

Движение ссудного капитала Д — Д' тесно связано с кругооборотом промышленного капитала и осуществляется на его основе. При первом взгляде на формулу движения ссудного капитала может создаться впечатление, что деньги способны самостоятельно, в отрыве от процесса производства, порождать деньги и давать прибыль. «Создавать стоимость, — писал К. Маркс, — приносить проценты является их свойством совершенно так же, как свойством грушевого дерева — приносить груши».

Однако в действительности ссудный капитал как обособившаяся часть промышленного капитала обслуживает капиталистическое производство и способствует возрастанию промышленного капитала. Это осуществляется следующим образом. Получив в ссуду дополнительный капитал, функционирующий капиталист расширяет производство, дополнительно нанимает и эксплуатирует рабочую силу и получает прибавочную стоимость. Часть полученной прибавочной стоимости он отдает ссудному капиталисту в виде процента, а другую часть оставляет себе в качестве предпринимательского дохода.

Таким образом, все движение отданного в ссуду капитала в развернутом виде можно представить следующим образом: Д — Д — Т... П... Т' — Д' — Д", где первый акт (Д — Д) означает передачу денежного капитала в ссуду, ряд последующих актов (Д — Т... П.., Т' -— Д') — кругооборот промышленного капитала и заключительный акт {Д' — Д")—возврат занятой суммы ссудного капитала с процентом. Связь ссудного и промышленного капиталов, существующая в процессе их кругооборота, означает, что денежные и промышленные капиталисты выступают единым фронтом в отношениях с наемными рабочими, совместно участвуют в их эксплуатации.

Первым источником образования ссудного капитала являются денежные капиталы функционирующих капиталистов, временно высвободившиеся в процессе кругооборота капитала. Высвобождение денежных капиталов обусловлено объективными причинами. Прежде всего, в процессе оборота основного капитала в денежной форме высвобождается та часть его стоимости, которая постепенно накапливается у капиталистов в виде амортизационного фонда. Далее, в ходе оборота оборотного капитала покупка сырья, материалов, топлива происходит не сразу после реализации произведенных товаров; поэтому часть денежной выручки остается некоторое время свободной. То же относится к денежным средствам, отложенным на сезонные закупки сырья и сельскохозяйственной продукции для последующей промышленной переработки. В процессе оборота переменного капитала выплата работникам заработной платы также осуществляется не одновременно с получением выручки от реализации товаров, в 2—4 раза в месяц, поэтому до момента выплаты заработной платы часть средств остается свободной. Наконец, накопление прибавочной стоимости в целях расширения производства и получения дополнительной прибыли осуществляется, как правило, постепенно, в течение длительного периода, пока сумма капитала не достигнет размеров, необходимых для приобретения оборудования и строительства сооружений. А до этого момента накапливаемые средства также являются временно свободными.

Другой источник ссудного капитала—накопленные капиталы рантье — денежных капиталистов, которые сами не занимаются предпринимательской деятельностью, а отдают свой капитал в ссуду, получая за это проценты.

Третий источник образования ссудного капитала — это денежные доходы и сбережения широких слоев населения, которые аккумулируются банками и сберегательными кассами в виде вкладов и используются для предоставления кредитов функционирующим капиталистам.

Четвертый источник — временно неиспользуемые денежные средства центральных и местных бюджетов, страховых компаний, профсоюзов, а также различных обществ и организаций

Ссудный капитал — это особый вид капитала, обладающий рядом существенных отличий от других видов капитала. Первая особенность — ссудный капитал есть капитал-собственность, в отличие от капитала-функции, т. е. капитала, функционирующего в промышленности или торговле. В руках денежного капиталиста ссудный капитал всегда выступает как капитал-собственность, хотя он и отдает его во временное пользование функционирующему капиталисту.

Вторая особенность — ссудный капитал есть капитал как товар особого рода. В отличие от других товаров деньги, предоставляемые в ссуду, обладают свойством быть капиталом и приносить владельцу доход в форме процента. Внешне же ссудный капитал выступает как товар, который ссудные капиталисты «продают» функционирующим капиталистам.

Третья особенность ссудного капитала — специфическая форма его движения. Как известно, промышленный капитал проделывает кругооборот: Д—Т... П... V—Д', в процессе которого выступает в трех функциональных формах: денежной, производительной и товарной. Торговый капитал в кругообороте Д — Т — Д' принимает только две формы — денежную и товарную. Своеобразие движения ссудного капитала заключается в том, что в кругообороте Д — Д' он выступает лишь в одной, денежной форме.

Четвертая особенность ссудного капитала — специфическая форма его отчуждения. Когда отчуждаются на рынке обычные товары, то продавец передает их покупателям и одновременно эквивалентная стоимость в денежной форме движется в обратном направлении — от покупателя к продавцу. Когда же отчуждается ссудный капитал, то движение стоимости осуществляется в одностороннем порядке. Обратное перемещение стоимости происходит не сразу, а через некоторый период времени, при возвращении долга кредитору.

Пятая особенность ссудного капитала заключается в том, что капиталистические отношения выступают в нем в наиболее фетишизированном виде. Действительно, при перемещении ссудного капитала Д — Д' создается видимость, что деньги, отданные в ссуду, обладают волшебным свойством самовозрастания, способностью давать денежный прирост. Отношения эксплуатации здесь замаскированы. Маркс писал по этому поводу: «В капитале, приносящем проценты, капиталистическое отношение достигает своей наиболее внешней и фетишистской формы». На самом же деле функционирующий капиталист пускает в оборот, т. е. использует взятый в ссуду капитал с целью - получения прибавочной стоимости.

Денежные капиталисты, отдавая свой капитал в ссуду, получают на него доход в виде ссудного процента. Внешне ссудный процент выступает как цена ссудного капитала. Однако в действительности процент не является ценой, т. е денежным выражением стоимости ссудного капитала, поскольку сам этот капитал выступает в денежной форме. Процент в данном случае служит платой за право пользования ссудным капиталом как специфическим товаром, приносящим его владельцу прибыль. По определению К. Маркса, ссудный процент является «той частью прибыли, т. е. прибавочной стоимости, которую функционирующий капиталист, промышленник или купец, поскольку он применяет не собственный, а взятый в ссуду капитал, должен выплатить собственнику и кредитору этого капитала».

Функционирующий капиталист берет в ссуду капитал с целью получения дополнительной прибавочной стоимости; поэтому за пользование ссудным капиталом он может отдать лишь часть прибыли, а другую часть ее он присваивает в виде предпринимательского дохода.

Ссудный процент как экономическая категория выражает производственные отношения не только между ссудными и функционирующими капиталистами, но также между ними и пролетариатом. Однако объективный процесс деления прибавочной стоимости на предпринимательский доход и процент, присваиваемый ссудным капиталистом, выступает в скрытом виде.

Норма ссудного процента есть отношение годового дохода, полученного на ссудный капитал, ко всему ссудному капиталу. Так, если на капитал в 100 тыс. долл., отданный в ссуду, получен годовой доход в виде процента в сумме 6 тыс. долл., то норма процента составит 6%

Различают среднюю норму процента, которая определяется за длительный период времени, и рыночную норму процента, которая ежедневно складывается на денежном рынке и подвержена частым колебаниям.

Средняя норма процента находится в определенной зависимости от средней нормы прибыли. Так как процент является частью средней прибыли, то норма процента не может быть, как правило, выше средней нормы прибыли. На протяжении длительных периодов между этими величинами существует прямая зависимость: чем выше норма прибыли, тем, при прочих равных условиях, выше и норма процента. Однако это не означает, что норма процента определяется лишь нормой прибыли и что они движутся всегда параллельно. Непосредственно норма процента зависит от соотношения между предложением ссудных капиталов и спросом на них. Если на денежном рынке растет предложение ссудных капиталов при данном спросе на них, то норма процента падает, а если растет спрос на ссудный капитал при неизменном их предложении, то норма процента повышается.

Максимальной высоты норма процента достигает в период кризиса, когда товары не реализуются, норма прибыли резко падает, и капиталисты испытывают острую нужду в деньгах. Минимальный уровень процента имеет место в период депрессии, когда спрос на ссудный капитал ограничен, а предложение его возрастает в результате высвобождения из промышленности и торговли денежных капиталов. В этот период норма прибыли, наоборот, начинает повышаться. Таким образом, «движение ссудного капитала, как оно выражается в колебаниях процентной ставки, в целом протекает в направлении, обратном движению промышленного капитала» (К. Маркс).

Формой движения ссудного капитала при капитализме является кредит. Существуют различные формы кредита, отличающиеся по источнику средств, направлению и использованию кредитных ресурсов.

Коммерческий кредит предоставляется функционирующими капиталистами друг другу в товарной форме.

Необходимость продажи товаров в кредит обусловлена несовпадением сроков производства и сбыта различных товаров. Может сложиться такое положение, когда один капиталист реализует свои товары на рынке, а другой капиталист не имеет наличных денег для их покупки. В этом случае коммерческий кредит дает возможность капиталистам-заемщикам продолжать процесс производства до реализации произведенных товаров, т. е. ускоряет кругооборот капитала.

Особенностью коммерческого кредита является ограниченность сферы его действия: движение коммерческого кредита осуществляется не в любом направлении, а лишь от отраслей, производящих средства производства, в отрасли, их потребляющие. Например, владелец станкостроительного завода может предоставить станки в кредит текстильному фабриканту, однако текстильный фабрикант лишен возможности продать в кредит свою продукцию машиностроительному заводчику, поскольку последний не является потребителем текстильной продукции. Кроме того, коммерческий кредит ограничен размерами капиталов функционирующих капиталистов.

Банкирский кредит — это кредит, предоставляемый денежными капиталистами и банками функционирующим капиталистам в виде денежных ссуд. Эта форма кредита преодолевает ограниченность коммерческого кредита, так как денежный капитал может двигаться в любом направлении, в любую отрасль экономики. Кроме того, ресурсами банкирского кредита являются не только свободные средства функционирующих капиталистов, но и капиталы рантье, доходы и сбережения всех слоев населения.

Потребительский кредит — кредит, предоставляемый населению при реализации товаров личного пользования с отсрочкой платежа. В условиях современного капитализма эта форма кредита широко используется в отношении так называемых товаров длительного пользования (автомобилей, холодильников, телевизоров, домов).

Следует иметь в виду, что расширение объема потребительского кредита вызвано серьезным обострением проблемы реализации товаров. С помощью потребительского кредита капиталисты пытаются искусственно обеспечить сбыт своих товаров в условиях ограниченного платежеспособного спроса трудящихся. Потребительский кредит служит орудием дополнительной эксплуатации трудящихся, которым приходится ежегодно уплачивать значительные суммы процентов по этому кредиту.

Государственный кредит — это кредит, получаемый государством с помощью выпуска займов и казначейских обязательств.

Банки — это капиталистические предприятия, которые занимаются аккумуляцией доходов и сбережений населения и превращением их в капитал, посредничеством в кредите и платежах и выпуском кредитных орудий обращения. В банковскую систему включаются различные виды банков: Коммерческие банки мобилизуют денежные средства в форме вкладов, а также путем выпуска собственных акций и облигаций. Они осуществляют кредитование промышленности и торговли.

Эмиссионные банки осуществляют эмиссию банкнот, аккумулируют денежные резервы коммерческих банков, хранят золотые и валютные, запасы государства. Они предоставляют кредиты коммерческим банкам и государству.

Инвестиционные банки специализируются на финансировании и долгосрочном кредитовании промышленности, транспорта, торговли. Они получают необходимые средства преимущественно путем реализации собственных акций и облигаций и в меньшей степени — за счет привлечения депозитов.

Банки специального назначения производят выдачу ссуд под залог земли и недвижимого имущества (банки ипотечного кредита), осуществляют кредитование сельского хозяйства (сельскохозяйственные банки) и т. д.

Первая функция банков заключается в том, что с их помощью денежные сбережения и доходы различных классов превращаются в капитал.

Вторая функция банков — посредничество в кредите. Аккумулируя ресурсы многих капиталистов и населения на разные сроки, банки могут предоставлять значительные ссуды на разные сроки функционирующим капиталистам.

Третья функция банков — посредничество в платежах. Банки принимают в уплату деньги по поручению функционирующих капиталистов, осуществляют для них платежи и другие денежные операции. Такая централизация в банках всех денежных средств и платежей способствует уменьшению издержек обращения и повышению роли банков в капиталистической экономике.

Кредитные операции банков делятся на пассивные и активные. С помощью пассивных операций банки мобилизуют временно свободные денежные средства и образуют свои ресурсы: Наибольший удельный вес (до 9/10) в банковских ресурсах занимают привлеченные средства клиентов банков в виде депозитов. Вклады бывают срочными, которые могут быть изъяты вкладчиками по истечении установленного срока, и до востребования, которые подлежат изъятию в любое время. Собственные капиталы банков занимают незначительный удельный вес в их ресурсах (10—15%).

Активные операции банков состоят в кредитовании функционирующих капиталистов и в покупке ценных бумаг. Активные операции включают в себя учет векселей капиталистов и выдачу им ссуд под векселя, выдачу ссуд под залог товаров, товарных документов и ценных бумаг, покупку ценных бумаг и выдачу бланковых (не имеющих определенного обеспечения) ссуд.

Целью капиталистических банков является получение прибыли. Банковская прибыль — особая форма прибавочной стоимости, результат эксплуатации наемного труда. Прибыль банков получается в основном в виде разницы между суммой процентов, взимаемых за предоставляемые кредиты, и суммой процентов, уплачиваемых банками по вкладам. В банковскую прибыль входят также доходы банков, получаемые от биржевых операций с ценными бумагами, от предоставления в ссуду собственного капитала и т. п. Чистая прибыль банков, взятая в отношении к их собственному капиталу, образует норму банковской прибыли, которая, как правило, равна средней норме прибыли в промышленности, торговле и других отраслях капиталистического хозяйства.

Акционерные общества — это предприятия, капитал которых образуется в результате объединения многих индивидуальных капиталов путем выпуска и продажи акций.

Возникновение и развитие акционерных обществ обусловлено противоречием между ростом масштабов капиталистического производства и ограниченностью индивидуальных капиталов. Объединение многих индивидуальных капиталов в один акционерный капитал способствовало разрешению этого противоречия. К. Маркс так определяет роль акционерных обществ: «Мир до сих пор оставался бы без железных дорог, если бы приходилось дожидаться, пока накопление не доведет некоторые отдельные капиталы до таких размеров, что они могли бы справиться с постройкой железной дороги. Напротив, централизация посредством акционерных обществ осуществила это в один миг».

В эпоху империализма акционерные общества становятся формой господства монополистического капитала; в частности, тресты и другие монополистические корпорации организуются в форме акционерных обществ. Стремительный рост акционерного капитала способствовал присвоению монополистическими объединениями все большей доли общественного богатства: капитал получает в акционерных обществах - «непосредственно форму общественного капитала... в противоположность частному капиталу, а его предприятия выступают как общественные предприятия в противоположность частным предприятиям. Это — упразднение капитала как частной собственности в рамках самого капиталистического способа производства».

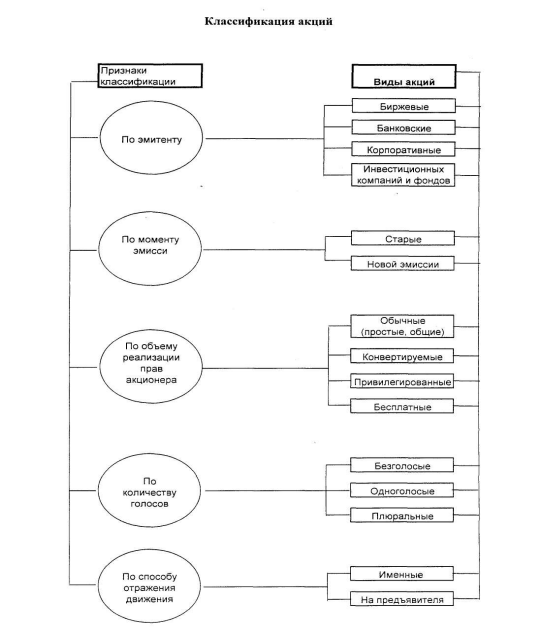

Акции и облигации. Образование акционерного капитала происходит путем выпуска акций. Акция — это ценная бумага, дающая право владельцу (акционеру) на присвоение определенной части прибыли общества в виде дивиденда. Одновременно акция свидетельствует о вложении определенного пая в капитал акционерного общества. Чистая прибыль акционерного общества подлежит распределению между акционерами пропорционально количеству акций (см. схема 5).

Схема 5.

Акции служат предметом купли-продажи на рынке ценных бумаг — фондовой бирже, где реализуются не по номинальной стоимости, обозначенной на акции, а по определенной рыночной цене, которая называется курсом акций.

Курс акций зависит от двух факторов: от величины дивиденда, выплачиваемого на акцию, и от нормы ссудного процента.

Чем выше дивиденд, тем

выше курс акции. Однако денежный

капиталист купит акцию лишь в том случае,

если получаемый дивиденд не меньше

ссудного процента, который он получил

бы, поместив свой капитал в банк.

Следовательно, курс акций прямо

пропорционален размеру дивиденда и

обратно пропорционален норме ссудного

процента. Курс акции =

![]()

Вложение капитала в ценные бумаги равнозначно отдаче его в ссуду, поскольку в обоих случаях доход на капитал получается без ведения какого-либо предприятия. Поэтому курс акций как капитализированный дивиденд равняется сумме денежного капитала, которая, будучи отдана в ссуду, принесет в виде процента доход, равновеликий получаемому дивиденду. Например, если акция номинальной стоимостью в, 100 долл. дает 6 долл. дивиденда в год, а норма процента равняется 3%, то курс акции составит 200 долл.

В данном примере капиталист может либо приобрести акцию за 200. долл., либо отдать эти 200 долл. в ссуду из 3% годовых, в обоих случаях он получит 6 долл. годового дохода. Платить за акцию большую сумму, скажем 300 долл., ему невыгодно: поместив эту сумму в банк, он получит в год 9 долл., тогда как акция приносит дивиденд только в 6 долл.

Курс акций в каждый данный момент зависит от рыночного спроса на них. В периоды промышленного подъема, когда дивиденды возрастают и спрос на акции сильно повышается, курс акций резко повышается. Наоборот, во время экономических кризисов, когда дивиденды падают и норма процента повышается, курс акций снижается.

Акционерные общества кроме акций выпускают облигации — ценные бумаги, приносящие их владельцам ежегодно определенный, заранее установленный процент и подлежащие выкупу по истечении известного срока.

Крупные капиталисты, действительные хозяева акционерных обществ, получают огромные прибыли не только в виде дивидендов от акций и облигаций. Учредители акционерных обществ получают еще так называемую учредительскую прибыль, которая является разновидностью прибавочной стоимости и представляет собой разницу между суммой цен акций, проданных учредителями – на денежном рынке, и суммой реального капитала, вложенного ими в предприятие.

Учредительская прибыль получается двумя способами. В первом случае учредители получают прибыль, когда они впервые реализуют акции по курсу. Предположим, что в предприятие вложен капитал в 100 млн. долл., причем выпущен 1 млн. акций по 100 долл. каждая и за год получена чистая прибыль в сумме 8 млн. долл. Предположим, что норма процента равняется 4%. В этом случае курс каждой акции составит 200 долл. Т.е 8 долл умножить на 100 и разделить на 4. Следовательно, разница между капиталом, полученным благодаря продаже 1 млн. акций по курсу (200 долл.), и реальным капиталом, вложенным в предприятие (100 млн. долл.), составит 100 млн. долл. учредительской прибыли (200 млн. долл.—100 млн. долл. = 100 млн. долл.). Обычно учредители продают не все выпущенные акции. Значительную часть акций они оставляют у себя, чтобы постоянно контролировать деятельность акционерных обществ и получить дополнительную прибыль.

Учредительская прибыль получается также путем «разводнения» капитала, когда учредители выпускают, акции на сумму, значительно превышающую действительно вложенный в предприятие капитал.

Крупные капиталисты получают прибыль также путем спекуляции акциями на фондовой бирже в виде курсовой разницы.

Фиктивный капитал и причины его роста. Акции и облигации капиталистических, предприятий образуют фиктивный капитал. В отличие от действительного капитала, воплощенного в машинах, сырье, материалах, фиктивный капитал представляет собой лишь титул собственности, дающий право на присвоение прибавочной стоимости в форме процента или дивиденда. Если действительный капитал — это стоимость, воплощенная в средствах производства и приносящая прибавочную стоимость, то фиктивный капитал не создает прибавочной стоимости и вообще не представляет из себя реального богатства.

Для эпохи современного капитализма характерно громадное разбухание фиктивного капитала по сравнению с реальным. Это объясняется рядом причин: во-первых; объективно существующей тенденцией понижения средней нормы процента, которая способствует повышению курсов ценных бумаг независимо от увеличения реального капитала; во-вторых, ростом акционерных обществ и акционерного капитала в результате, преобразования индивидуальных предприятий в акционерные; в-третьих, огромным накоплением государственного долга капиталистических стран, вызванного хроническим бюджетным дефицитом.

Рост фиктивного капитала далеко не всегда отражает увеличение действительного капитала. Это особенно наглядно проявляется в росте государственного долга, поскольку деньги, вырученные от продажи облигаций государственных займов, расходуются буржуазным государством не на нужды производства, а на гонку вооружений и ведение агрессивных войн, т, е. не служат капиталом.