1) Участники:

банк

- хранение денежных средств предприятия

- зачисление сумм, поступающих на счет

- выполнение распоряжений предприятия об перечислении и выдаче со счета

- выполнение других банковских операций.

Клиент

- направляет расчетные документы на списание денежных средств, перечисление, зачисление.

Получатель

- безналичные расчеты охватывают множество субъектов, и если получатель денег – клиент банка, то происходит перечисление средств со счета одного клиента на счет другого; если получатель- клиент другого банка, то происходит перечисление средств со счета плательщика на корр.счет банка, в котором он обслуживается, а затем на корр.счет КО, в которой обслуживается получатель.

2) Объекты:

товарные – движение денег в оплату товара;

бестоварные – деньги перечисляются на основе каких-либо финансовых обязательств, например, погашение кредитов, оплатаценных бумаг.

3) место проведения : в зависимости от охвата территории: одногородние расчеты (и плательщик, и получатель денег находятся в пределах одного населенного пункта) иногородние и международные.

4) Принципы организации безналичных расчетов :

Все расчеты осуществляются а)только через банк б)под контролем всех его участников.

А) через банк потому что государство, таким образом, контролирует объем денег в обращении.. Как известно, денежная масса может быть как в наличной, так и в безналичной форме. Принуждая предприятия держать средства в безналичном виде, государство получает возможность контролировать больший объем денег (наличность практически бесконтрольна).

Б) под контролем всех участников, чтобы исключить возможность ошибки и разбазаривания денег.

Платежи со счета осуществляются по распоряжению владельцев, и это право клиента не может быть ограничено (исключение: деньги могут быть списаны по решению суда). Если денег на счете достаточно, чтобы удовлетворить все требования, предъявленные к счету, то списание средств осуществляется в порядке поступления распоряжений клиента на списание (календарная очередность). Если же денег не достаточно, то списание происходит в очередности согласно Гражданскому Кодексу. При недостатке средств для оплаты расчетных документов, банк, в редких случаях (если клиент первоклассный, а недостаток денег – явление краткосрочное) может предоставить кредит, т.е. оплатить документы за счет собственных ресурсов, а при поступлении денег на счет, взыскать эту сумму.

Срочность платежей. Соблюдение этого принципа позволяет субъектам безналичных расчетов более рационально построить свой денежный оборот, точно определить потребность в заемных средствах и, таким образом, управлять ликвидностью своего баланса. Различают:

досрочный платеж (предоплата, аванс) – платеж до отгрузки товаров;

платеж после отгрузки товаров;

пролонгированный (отсроченный) – платеж осуществляется через определенный срок после завершения торговой операции;

просроченный (при отсутствии у плательщика средств).

Обеспеченность платежей, т.е. наличие у плательщика ликвидных средств, которые могут быть использованы для погашения обязательств перед получателем. Различают:

оперативную обеспеченность, т.е. наличие достаточной для платежа суммы ликвидных средств 1-го класса (денежные средства);

перспективную обеспеченность – это оценка платеже- и кредитоспособности плательщика.

5) Наличие посредников : прямые и транзитные (через корр.счет)

Риски : - операционные (ошибка в оформлении расчетов);

мошенничества (недобросовестность работника банка, которые знают номера счетов клиентов и могут этим воспользоваться в своих интересах);

задержки платежа;

Делькредере (неплатежа).

Очередность. При наличии денег на счете действует календарная очередность, при недостаточности средств - в соответствии со ст. 855 ГК РФ:

1) осуществляется списание по исполнительным документам денег для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, взыскание алиментов;

2) по исполнительным листам для расчетов по выплате выходных пособий, оплате труда, вознаграждения по авторскому договору;

по платежным документам по оплате труда, отчисления во Внебюджетные Фонды (Фонд социального страхования, ПФ, Фонд занятости);

платежи в бюджет и Внебюджетные фонды;

удовлетворение других денежных требований по исполнительным документам;

списание по платежным документам в порядке календарной очередности.

Формы безналичных расчетов.

Форма безналичных расчета – совокупность взаимосвязанных элементов, включая схему документооборота, платежный документ и способ платежа (порядок перевода денежных средств). В соответствии с классификацией БМР (г. Базель) способ платежа может быть либо а) кредитовым, либо б) дебетовым.

А) Кредитовый перевод характеризуется тем, что деньги сначала списываются со счета плательщика, а затем перечисляются на счет получателя. При этом инициатива платежа принадлежит плательщику (дебитору), который дает распоряжение банку кредитовать счет получателя средств. Кредитовый перевод занимает почти 90% платежного оборота. В качестве расчетного документа в российской практике могут использоваться платежные поручения или требования-поручения, акцептованные плательщиком.

Б) Дебетовый перевод: сначала деньги зачисляются на счет получателя, а потом происходит их списание со счета плательщика. Инициатива начала перевода принадлежит кредитору, который направляет платежный документ, подтверждающий долг дебитора. В качестве платежного документа может выступать вексель, требование, чек, инкассовое поручение на безакцептное списание средств, аккредитив.

Эффективность отдельных форм безналичных расчетов определяется следующими показателями:

сближение моментов получения товара и его оплаты;

трудоемкость расчетной операции;

возможность осуществления контроля всеми участниками расчетов.

Формы безналичных расчетов:

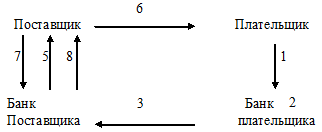

1) Акцептная форма расчетов (инкассовая форма, расчеты платежными требованиями).

|

1 – отгрузка товара 2 – предъявление платежного требования на инкассо 3 – рамбурсное требование оплаты 4 – предъявление документов для акцепта |

5 – возвращение документов с акцептом 6 – списание денег со счета плательщика 7 – кредитовый перевод (кредитовое авизо) |

Преимущества данной формы расчетов: отвечает требованиям поставщика и покупателя: поставщик не задерживает отгрузку продукции и не подвергается риску несвоевременного представления платежных документов в банк; покупатель не отвлекает средств в расчеты и обладает возможностью проверить условия договора, создаются условия для контроля всеми участниками.

Недостатки: нет гарантии платежа, двойной документооборот (повышенные издержки), значительный разрыв во времени между получением товара и его оплатой, существует возможность необоснованных отказов от оплаты.

2) Расчеты платежными поручениями

|

1 – отгрузка товара 2 – платежное поручение на списание денег в оплату товара 3 – списание денег со счета |

4 – кредитовый перевод 5 – зачисление денег на счет поставщика

|

Преимущества: позволяет ускорить оборачиваемость средств в расчетах, снижает трансакционные издержки, сближаются моменты получения и оплаты.

Недостатки: нет гарантии платежа, возможны случаи задержки предоставления документов к оплате.

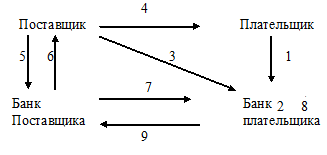

3) Аккредитивная форма расчетов – поручение покупателя банку осуществить оплату на условиях, которые определены в аккредитивном заявлении. Схема покрытого аккредитива (в России не работает)

|

1 – заявление на открытие аккредитива 2, 3 - списание и перечисление денег с расчетного счета плательщика (кредитовое авизо) 4 – открытие аккредитивного счета с зачислением на него перечисленных денег |

5 – извещение поставщика об открытии аккредитива 6 – отгрузка товара 7 – документы, свидетельствующие об отгрузке 8 – зачисление денег на счет поставщика |

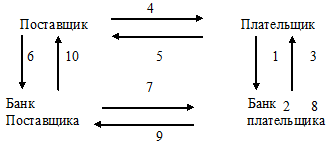

Схема непокрытого аккредитива

|

1 – заявление на открытие аккредитива 2 – бронирование средств на счете плательщика (перевод с расчетного счета, внесение наличных денег) 3 – извещение поставщика об открытии аккредитива 4 – отгрузка товара

|

5 – денежные документы для оплаты 6 – зачисление денег в оплату отгруженного товара на на счет поставщика 7 – рамбурсное требование о перечислении денег 8 – списание денег 9 - дебетовый перевод |

Преимущества аккредитивной формы расчетов: гарантия платежа, возможность получить деньги в кратчайшее время (по покрытому аккредитиву).

Недостатки: отвлечение денег из оборота плательщика, аккредитив не способствует равномерной отгрузке товара (нужно ждать пополнения аккредитивного счета). Необходимым условием использования непокрытого аккредитива является доверие между банками.

4) Чековая форма расчетов. Чек – это письменное распоряжение чекодателя банку заплатить чекодержателю сумму, указанную в чеке.

Схема чековой формы расчетов (в России не работает)

|

1 – заявление на открытие чекового депозита (с внесением денег) 2, 3 – открытие счета и выдача чековой книжки 4 – отгрузка товара 5 – получение поставщиком чека на сумму поставки

|

6 – чек на инкассо 7 – зачисление денег на счет поставщика в оплату чека 8 – рамбурсное требование оплаты 9 – списание денег с чекового депозита 10 – дебетовый перевод |

Преимущества данной формы: гарантия платежа, возможность использования чека для расчетов с любыми партнерами, сближение моментов получения и оплаты товара.

Недостатки: отвлечение денежных средств из оборота плательщика (этот недостаток устраняется через авалирование, либо акцептование документа).

Расчеты чеками в российской практике имеют свои специфические особенности:

|

1 – заявление на открытие чекового депозита (с внесением денег) 2, 3 – открытие счета и выдача чековой книжки 4 – отгрузка товара 5 – выдача чека

|

6 – предъявление чека в банк к оплате 7 – чек для оплаты 8,9 – списание и перевод 9 – списание денег с чекового депозита денег в оплату чека (кредитовое авизо) 10 – зачисление денег на счет поставщика |