Теория БУ 08 2печать брош. часть 1

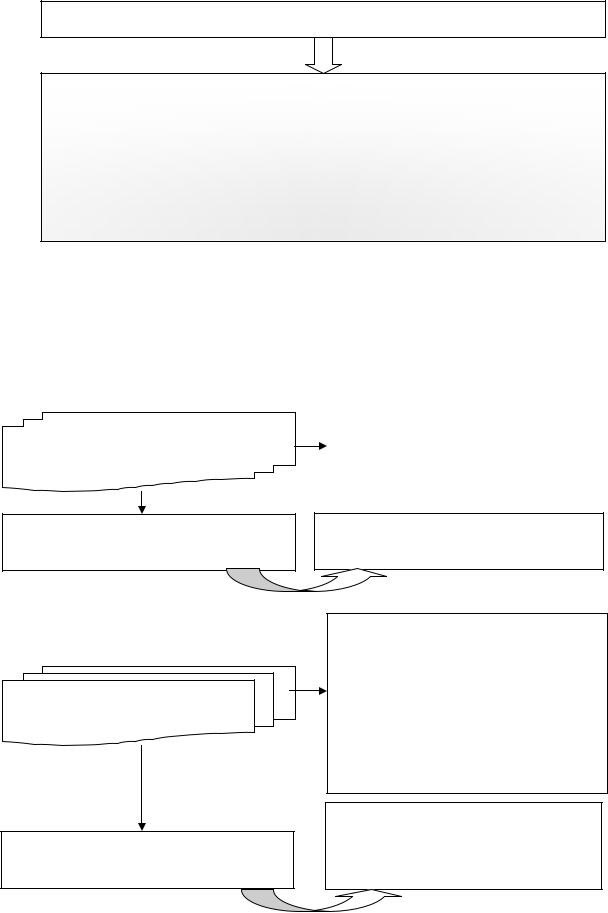

.pdfСОСТАВ СОБСТВЕННОГО КАПИТАЛА

|

Зафиксирована в учредительных докумен- |

|

Уставный капитал |

тах общая стоимость активов, которая являет- |

|

ся взносом владельцев (участников) в капитал |

||

|

предприятия |

|

|

|

|

|

Сумма паевых взносов членов союзов и |

|

Паевой капитал |

других предприятий, если это предусмотрено |

|

учредительными документами |

||

|

||

|

|

|

|

Сумма, на какую стоимость реализации выпу- |

|

Дополнительный вложен- |

щенных акций превышает их номинальную |

|

стоимость (акционерные общества) |

||

ный капитал |

Другой вложенный основателями капитал |

|

|

без решения об изменении размера уставного |

|

|

капитала |

|

|

|

|

|

Сумма дооценки необоротных активов, стои- |

|

Другой дополнительный |

мость активов безвозмездно полученных |

|

предприятием от других физических или |

||

капитал |

||

юридических лиц и другие виды дополнитель- |

||

|

||

|

ного капитала |

|

|

|

|

|

Сумма резервов, созданных за счет чистой |

|

|

прибыли предприятия в соответствии с дейст- |

|

|

вующим законодательством или уставными |

|

Резервный капитал |

документами. Используется в соответствии с |

|

уставом на:- покрытие убытков, погашения |

||

|

||

|

долгов при ликвидации, выплата дивидендов |

|

|

по привилегированными акциями и тому по- |

|

|

добное |

|

|

|

|

Нераспределена прибыль |

Нераспределена прибыль – это прибыль, кото- |

|

рая остается в распоряжении предприятия по- |

||

(или непокрытый убыток) |

сле выплаты доходов владельцам и формиро- |

|

|

вание резервного капитала |

|

|

|

|

Неоплаченный капитал |

Задолженность владельцев (участников) по |

|

взносами в уставный капитал |

||

|

|

|

|

Фактическая себестоимость акций собствен- |

|

Изъятый капитал |

ной эмиссии, выкупленных обществом у его |

|

участников |

||

|

||

|

|

21

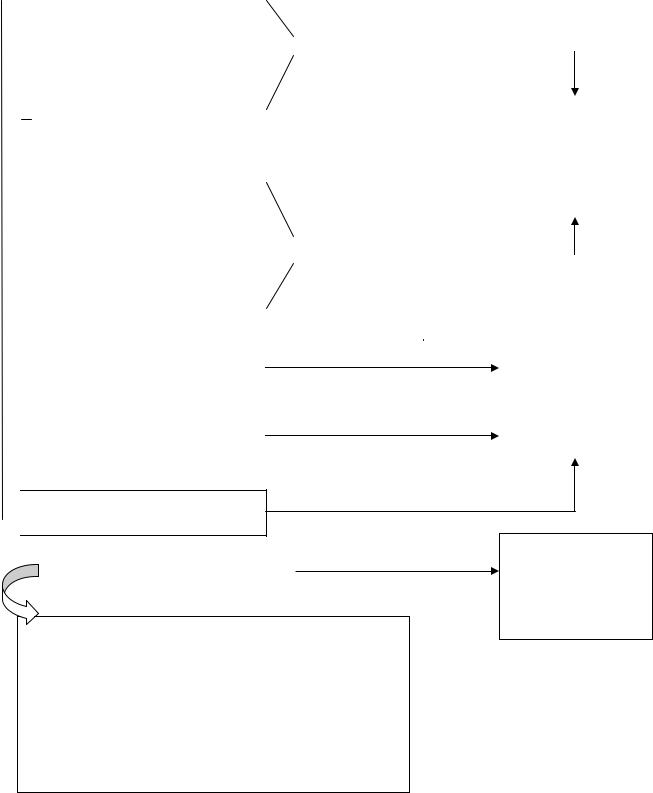

ТИПЫ ИЗМЕНЕНИЙ В БАЛАНСЕ

Актив |

Пассив |

||

|

|

|

|

увеличение |

уменьшение |

уменьшение |

увеличение |

|

|

|

|

|

I тип |

|

II тип |

|

|

III тип |

|

|

IV тип |

|

|

|

|

|

|

I тип: |

А + х – х = П |

II тип: |

А = П + х – х |

III тип: |

А + х = П + х |

IV тип: |

А – х = П – х |

А – актив П – пассив

х – изменение под влиянием хозяйственной операции

ТЕМА 4. СИСТЕМА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА И ДВОЙНАЯ ЗАПИСЬ

1.Понятие о счетах бухгалтерского учета, их значение и строение.

2.Двойная запись, ее сущность и контрольное значение.

3.Счета синтетического и аналитического учета, их назначение и взаимосвязь. Понятие о субконто (субсчетах).

4.Оборотные ведомости и их значение.

5.Взаимосвязь бухгалтерских счетов с балансом.

Рекомендуемая литература:[15, 16, 17, 18, 19, 20, 22]

СТРОЕНИЕ БУХГАЛТЕРСКИХ СЧЕТОВ

Активный счет

ДТ |

КТ |

С–до |

|

на начало |

|

+ |

– |

увеличение |

уменьшение |

Оборот |

Оборот |

дебетовый |

кредитовый |

С–до |

|

на конец |

|

Пассивный счет

ДТ |

КТ |

|

С–до |

|

на начало |

– |

+ |

уменьшение |

увеличение |

Оборот |

Оборот |

дебетовый |

кредитовый |

|

С–до |

|

на конец |

С-до кон. = С-до нач.+ Об.ДТ – Об.КТ |

С-до кон. = С-до нач.+ Об.КТ – Об.ДТ |

ЖУРНАЛ РЕГИСТРАЦИИ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

|

|

Содержание |

Корреспонди- |

Сумма |

|||

№ |

Дата |

хозяйственных |

рующие счета |

||||

|

|

||||||

|

|

операций |

дебет |

кредит |

частная |

общая |

|

|

|

|

|

|

|

|

|

|

|

Итого: |

|

|

|

|

|

22

ХАРАКТЕРИСТИКА

СЧЕТА

1.Какой счет активный или пассивный? Почему?

2.Что отражается по дебету счета?

3.Что отражается по кредиту счета?

4.Каково сальдо по данному счету (дебетовое или кредитовое)?

5.Что обозначает сальдо по данному счету?

6.Где отражается в балансе сальдо по данному счету (актив или пассив, какой раздел его названия)?

СУЩНОСТЬ ДВОЙНОЙ ЗАПИСИ НА СЧЕТАХ БУХГАЛТЕРСКОГО УЧЕТА

Сущность двойной записи

Каждая хозяйственная операция отражается по дебету одного и кредиту другого счета в равных суммах

|

|

Взаимосвязь между счетами при отраже- |

Корреспонденция счетов |

|

|

|

нии хозяйственной операции |

|

|

|

|

|

|

|

|

|

|

|

|

Запись хозяйственной операции на счетах |

Бухгалтерская |

|

|

|

на основании первичных документов с |

|

проводка |

|

|

|

указанием дебета счета, кредита счета и |

|

|

|

|

|

|

суммы |

|

||

|

|

|

Виды бухгалтерских проводок

Простые |

Сложные |

|

Дт одного, |

Дт одного счета, |

Дт |

Кт другого счета |

||

|

Кт нескольких счетов |

нескольких |

|

|

счетов |

|

|

Кт одного счета |

23

ПРАВИЛО СОСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ ПРОВОДКИ

¾на основании документа устанавливаем сущность хозяйственной операции;

¾определяем, какие два счета затрагивает данная операция (их название и шифр);

¾определяем по каждому счету активный он или пассивный;

¾устанавливаем какое изменение произошло на каждом счете в результате данной операции (увеличение или уменьшение);

¾отражаем сумму хозяйственной операции.

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ

В бухгалтерском учете для получения разных за степенью детализации показателей используются синтетические и аналитические счета.

|

|

|

|

Содержат обобщенные сведения о |

|

|

|

|

хозяйственных средствах, капитале и |

|

Синтетические счета |

|||

|

|

|

обязательствах |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Синтетический учет

Аналитические

счета

Аналитический учет

Ведется в стоимостном измерении

Содержат детальную характеристику объектов учета. Ведутся только по тем синтетическим счетам, по которым необходимо раскрыть подробно содержание отраженных на них сумм.

Применяется три вида измерителей натуральные, трудовые и денежные.

24

Синтетический счет 63 «Расчеты с поставщиками»

Субсчета (субконто)

631 |

|

632 |

Расчеты с отечественными |

|

Расчеты с иностранными |

поставщиками |

|

поставщиками |

|

|

|

Аналитические счета

ООО |

ОАО |

Рыбокон- |

Фирма |

Российское |

Фирма |

«Выбор» |

«Пламя» |

сервный |

«Modus» |

предприятие |

«Гарант-Инвест» |

|

|

комбинат |

|

«Алекс» |

|

ВЗАИМОСВЯЗЬ МЕЖДУ СИНТЕТИЧЕСКИМ СЧЕТОМ И

АНАЛИТИЧЕСКИМИ СЧЕТАМИ К НЕМУ:

1.Сальдо на начало месяца по синтетическому счету равно сумме сальдо по его аналитическим счетам

2.Оборот по дебету синтетического счета равен сумме дебетовых оборотов по его аналитическим счетам

3.Оборот по кредиту синтетического счета равен сумме кредитовых оборотов по его аналитическим счетам учета

4.Сальдо на конец месяца по синтетическому счету равно сумме сальдо по его аналитическим счетам.

25

ВЗАИМОСВЯЗЬ СЧЕТОВ АНАЛИТИЧЕСКОГО И СИНТЕТИЧЕСКОГО УЧЕТА

203 «Топливо»

ДТ КТ

С–до на |

7500 |

|

|

начало |

|

|

|

1) |

6000 |

2) |

3000 |

4) |

2500 |

3) |

1500 |

Об. ДТ |

8500 |

Об.КТ |

4500 |

|

|

|

|

С–до на |

11500 |

|

|

конец |

|

|

ДТ |

Уголь (цена 25 грн.) |

КТ |

||||

|

кол–во |

сумма |

|

кол–во |

сумма |

|

С–до на |

100 т. |

2500 |

|

|

|

|

начало |

|

|

|

100 |

|

|

1) |

200 т. |

5000 |

2) |

2500 |

||

т. |

||||||

4) |

100 т. |

2500 |

3) |

50 т. |

1250 |

|

Об. ДТ |

300 т. |

7500 |

Об.КТ 150 |

3750 |

||

|

|

|

|

т. |

|

|

С–до на |

250 т. |

6250 |

|

|

|

|

конец |

|

|

|

|||

ДТ |

Дрова (цена 10 грн.) |

КТ |

|

|||

|

кол–во |

сумма |

кол–во |

сумма |

||

С–до на |

500 т. |

5000 |

|

|

|

|

начало |

2) |

50 т. |

|

500 |

||

1) |

100 т. |

1000 |

|

|||

|

|

|

3) |

25 т. |

|

250 |

Об. ДТ |

100 т. |

1000 |

Об. КТ |

75т. |

|

750 |

|

|

|

|

|

|

|

С–до на |

525 т. |

5250 |

|

|

|

|

конец |

|

|

|

|

||

ОБОРОТНАЯ ВЕДОМОСТЬ ПО АНАЛИТИЧЕСКИМ СЧЕТАМ к синтетическому счету «Топливо»

Наименование счета

уголь

дрова

Итого

Сальдо на начало |

|

|

Оборот |

|

|

Сальдо на конец |

|||||||||

ДТ |

|

КТ |

|

ДТ |

|

КТ |

|

ДТ |

КТ |

||||||

колво |

сум ма |

колво |

сум ма |

колво |

|

сум ма |

колво |

|

сум ма |

колво |

|

сум ма |

колво |

сум ма |

|

100 |

|

2500 |

|

|

300 |

|

7500 |

150 |

|

3750 |

350 |

|

6250 |

|

|

500 |

|

5000 |

|

|

100 |

|

1000 |

75 |

|

750 |

525 |

|

5250 |

|

|

|

|

7500 |

|

|

|

|

8500 |

|

|

4500 |

|

|

11500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

26

ОБОРОТНАЯ ВЕДОМОСТЬ ПО СИНТЕТИЧЕСКИМ СЧЕТАМ

Шифр |

Наименование |

Сальдо на на- |

Оборот |

Сальдо на ко- |

|||||

|

чало |

|

нец |

||||||

|

счета |

|

|

|

|

|

|

|

|

|

ДТ |

|

КТ |

ДТ |

КТ |

ДТ |

|

КТ |

|

|

|

|

|

||||||

и т.д. |

|

|

|

|

|

|

Итого: |

X |

X |

Y |

Y |

Z |

Z |

Обязательно:

¾сальдо на начало по дебету и кредиту равны, т.к. счета открывают на основании баланса на начало отчетного периода, в котором актив и пассив всегда равны;

¾обороты по дебету и кредиту равны, т.к. хозяйственные операции отражают на счетах по принципу двойной записи;

¾сальдо на конец по дебету и кредиту равны, исходя из двух предыдущих равенств. Используются для составления баланса на конец отчетного периода.

ЗНАЧЕНИЕ ОБОРОТНОЙ ВЕДОМОСТИ ПО СИНТЕТИЧЕСКИМ СЧЕТАМ

Информационное |

Контрольное |

|

|

Предоставление информа- |

Строение оборотной ве- |

ции о состоянии и движе- |

домости дает возмож- |

нии объектов бухгалтер- |

ность выявить наличие |

ского учета за отчетный |

ошибок при ведении те- |

период. |

кущего учета |

|

|

|

|

Методическое

Используется Для составления бухгалтерского баланса на конец отчетного периода

27

ТЕМА 5. КЛАССИФИКАЦИЯ И ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

1.Значение и строение плана счетов бухгалтерского учета

2.Классификация счетов по назначению и структуре

3.Классификация счетов по экономическому содержанию

4.Забалансовые счета и их характеристика

Рекомендуемая литература:[11, 12, 16, 18, 20, 22]

ВЗАИМОСВЯЗЬ СТРОЕНИЯ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА И ФОРМ ФИНАНСОВОЙ ОТЧЕТНОСТИ

|

Класс 1. Необоротные активы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Используютсядля |

|

|

|

|

Класс 2. Запасы |

|

|

|

|

|

|

|

заполнения статей |

|

|

||

|

|

|

|

|

||

|

|

|

|

|

||

|

|

|

актив баланса |

|

|

|

|

|

|

|

|

|

|

|

Класс 3. Денежные средства, |

|

|

|

|

|

|

|

|

|

|

||

|

расчеты и прочие активы |

|

|

|

|

|

|

|

|

|

|

Баланс |

|

|

|

|

|

|

||

|

Класс 4. Собственный капи- |

|

|

|

||

|

|

|

|

|

|

|

|

тал и обеспечение обяза- |

|

|

|

|

|

|

|

|

|

|

|

|

|

тельств |

|

|

|

|

|

|

|

|

Используются для |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Класс 5. Долгосрочные обяза- |

|

|

|

|

|

|

|

заполнения статей |

|

|

||

|

|

|

|

|

||

|

тельства |

|

пассив баланса |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Класс 6. Текущие обязатель- |

|

|

|

|

|

|

|

|

|

|

||

|

ства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Класс 7. Доходы и результаты |

|

|

|

Используются для |

|

|

деятельности |

|

|

|

заполнения пока- |

|

|

|

|

|

|||

|

|

|

|

|

зателей Отчета о |

|

|

|

|

|

|

||

|

|

|

|

|

финансовых ре- |

|

|

Класс 8. Затраты по элементам |

|

|

|

||

|

|

|

|

зультатах |

||

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Класс 9. Расходы деятельности

Класс 9. Расходы деятельности

Класс 0. Забалансовые счета |

Примечания к |

|

годовой финансо- |

||

|

||

|

вой отчетности |

|

|

Предназначены для обобщения информации о принадлежности и движении:

•ценностей, которые не принадлежат предпри-

ятию, однако временно находятся в его пользовании, распоряжении или хранении;

•условных прав и обязательств предприятия;

•бланков строгой отчетности;

•списанных активов.

28

КЛАССИФИКАЦИЯ СЧЕТОВ ПО НАЗНАЧЕНИЮ И СТРУКТУРЕ

СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА

инвентарные

основные капитала

расчетов

контрарные

регулирующие

дополнительные

собирательнораспределительные

распределительные

отчетно-распределительные

калькуляционные

сопоставляющие

29

КЛАССИФИКАЦИИ СЧЕТОВ ПО ЭКОНОМИЧЕСКОМУ СОДЕРЖАНИЮ

УЧЕТА |

|

Счета видов средств и процессов |

|

|

|||

СЧЕТА БУХГАЛТЕРСКОГО |

|

|

средств |

|

|

||

|

|

|

Счета источников |

|

|

|

|

основные средства

производство и

производственное производственные запасы

потребление

затраты на производство

непроизводственное потребление

|

|

готовая продукция |

|

|

и реализация |

обращение |

|

денежные средства |

|

средства в расчетах |

|

|

|

распределение

|

капитал |

источники |

резервы |

собственных |

|

средств |

финансирование |

|

|

|

финансовые результаты |

|

кредиты |

источники |

обязательства |

заемных |

|

средств |

по распределению |

|

кредиторская |

|

задолженность |

30