Теория БУ 08 2печать брош. часть 1

.pdfРЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА И ФИНАНСОВОЙ ОТЧЕТНОСТИ В УКРАИНЕ

Цель государственного регулирования учета и отчетности

¾Утверждение единых правил бухгалтерского учета и составления финансовой отчетности, которые являются обязательными для всех предприятий и защищают интересы пользователей учетной информации

¾Усовершенствование бухгалтерского учета и финансовой отчетности

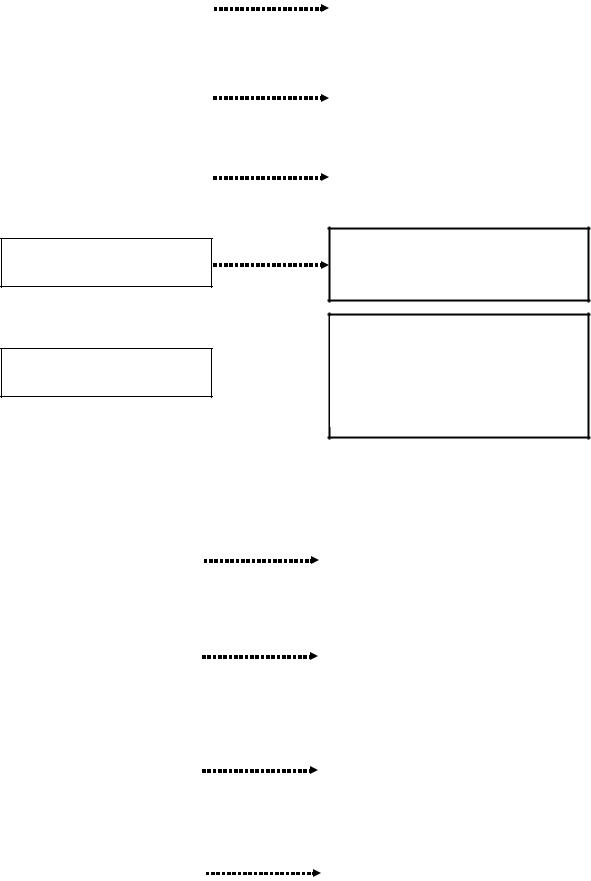

СИСТЕМА ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА В УКРАИНЕ

Отраслевые министерства и |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

Государственный комитет |

|

||||||||

другие центральные органы |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

статистики |

|

||||||

|

исполнительной власти |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

Финансовая от- |

|

|

|

|||

|

Методические |

|

|

|

|

|

|

||||||

|

|

|

|

|

|

четность |

|

|

|

||||

|

рекомендации |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

План счетов бух- |

|

|||||||

|

|

|

|

|

|

||||||||

|

|

|

|

|

галтерского учета |

|

|||||||

|

|

|

|

|

для предприятия |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Национальные положе- |

|||

|

|

Министерство фи- |

|

|

|

|

|

ния (стандарты) бухгал- |

|||||

|

|

|

нансов Украины |

|

|

|

|

|

терского учета |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Методологический совет по бухгалтерскому учету

11

ПРЕДМЕТ БУХГАЛТЕРСКОГО УЧЕТА

Хозяйственная деятельность предприятия

Деятельность, которая свя- |

|

|

|

|

|

|

|

|

|

зана с производством об- |

|

|

Хозяйственная |

|

меном и потреблением ма- |

|

|

операция |

|

териальных и нематери- |

|

|

|

|

|

|

|

|

|

альных благ |

|

|

|

|

|

|

|

|

|

Событие, которое приводит к изменениям в бухгалтерском учете.

ХОЗЯЙСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ

|

|

|

|

|

|

Чрезвычайная |

|

|

|

|

|

|

Ликвидация последст- |

|

Обычная |

|

|

|

вий: |

|

|

|

|

|

|

|

¾ пожаров; |

|

|

|

|

|

|

|

|

|

|

|

|

|

¾ наводнений; |

Операционная |

|

|

|

|

||

|

|

Прочая |

|

|||

|

|

|

¾ техногенных аварий; |

|||

|

|

|

|

|

||

|

|

|

|

|

|

и др |

|

|

|

|

|

|

|

Основная

Деятельность, связанная с производством или реализацией продукции, которая является главной целью создания предприятия и обеспечивающая основную долю его дохода

Прочая операционная

¾реализация валюты;

¾реализация прочих

¾оборотных активов;

¾операционная аренда активов;

¾исследования и разработки;

¾операционные курсовые разницы;

¾создания резерва сомнительных долгов;

¾уценка запасов;

¾получение и уплата пени, штрафов, неустоек и других санкций;

¾возмещение ранее списанных активов;

¾списание задолженностей

Финансовая

¾выпуск акций (эмиссия);

¾получение и погашение кредитов;

¾выплата дивидендов;

¾финансовая аренда активов;

¾уплата процентов за пользование денежными средствами;

¾доходы от совместной деятельности;

¾и др.

Инвестиционная

¾операции с необоротными активами;

¾операции с финансовыми инвестициями;

¾предоставление займов;

¾поступление дивидендов от финансовых инвестиций;

¾реализация

имущественных комплексов;

¾переоценка необоротных активов и инвестиций;

¾и др.

12

МЕТОД БУХГАЛТЕРСКОГО УЧЕТА

ДОКУМЕНТАЦИЯ

ПЕРВИЧНОЕ НАБЛЮДЕНИЕ

ИНВЕНТАРИЗАЦИЯ

ОЦЕНКА

СТОИМОСТНОЕ ИЗМЕРЕНИЕ ОБЬЕКТОВ УЧЕТА

КАЛЬКУЛИРОВАНИЕ

СИСТЕМА СЧЕТОВ

ТЕКУЩАЯ ГРУППИРОВКА ДАННЫХ

ДВОЙНАЯ ЗАПИСЬ

БУХГАЛТЕРСКИЙ

БАЛАНС

ИТОГОВОЕ ОБОБЩЕНИЕ ДАННЫХ БУХГАЛТЕРСКОГО УЧЕТА

ОТЧЕТНОСТЬ

13

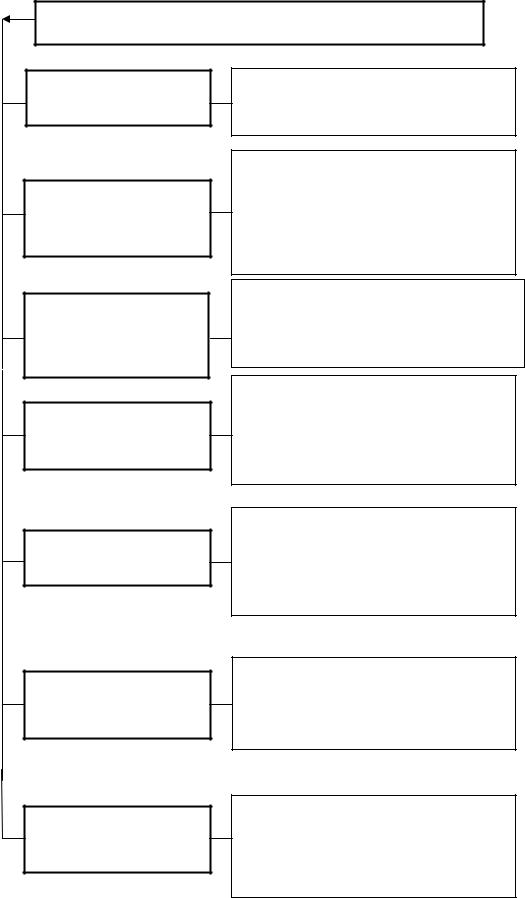

КЛАССИФИКАЦИЯ СРЕДСТВ ПРЕДПРИЯТИЯ ПО СОСТАВУ И РАЗМЕЩЕНИЮ

Средства

производства

Средства в сфере обращения

Средства непроизводственной сферы

Средства труда |

Здания, оборудование, |

|

машины |

||

|

||

|

|

|

|

|

|

Предметы труда |

Сырье, материалы, |

|

топливо |

||

|

||

|

|

|

Готовая продукция на |

|

Предметы обращения |

складе, товары, отгру- |

|

|

женные покупателям |

|

|

|

|

|

|

|

Денежные средства, |

Касса, текущий счет, |

|

валютный счет, акции, |

||

их эквиваленты и фи- |

||

облигации, другие |

||

нансовые инвестиции |

||

ценные бумаги |

||

|

||

|

|

|

|

|

|

Средства в расчетах |

Покупатели, дебито- |

|

ры, подотчетные лица |

||

|

|

|

|

|

|

Средства, обслужи- |

Складские помещения, |

|

оборудование и ин- |

||

вающие обращения |

||

вентарь в них |

||

|

||

|

|

Объекты культурнобытового назначения

Нематериальные |

Авторские права, тор- |

говые марки, интел- |

|

средства |

лектуальная собствен- |

|

ность |

|

|

14

КЛАССИФИКАЦИЯ СРЕДСТВ ПРЕДПРИЯТИЯ ПО ИСТОЧНИКАМ ОБРАЗОВАНИЯ И ЦЕЛЕВОМУ НАЗНАЧЕНИЮ

|

Уставный капитал |

|

|

Дополнительный капитал |

|

СОБСТВЕННЫЙ |

Резервы |

|

КАПИТАЛ |

||

|

||

|

Целевое финансирование |

|

|

Прибыль |

краткосрочные

КРЕДИТЫ

долгосрочные

ОБЯЗАТЕЛЬСТВА |

КРЕДИТОРСКАЯ |

поставщики |

(ЗАЕМНЫЙ, ПРИ- |

|

|

ВЛЕЧЕННЫЙ |

ЗАДОЛЖЕН- |

|

КАПИТАЛ) |

НОСТЬ |

другие кредиторы |

|

|

|

с бюджетом |

|

ОБЯЗАТЕЛЬСТВА |

по оплате труда |

|

В РАСЧЕТАХ |

||

|

||

|

по страхованию |

15

ТЕМА 3. БУХГАЛТЕРСКИЙ БАЛАНС

1.Баланс, его значение и строение

2.Характеристика актива баланса

3.Характеристика пассива баланса

4.Влияние хозяйственных операций на изменения в балансе

Рекомендуемая литература:[1, 4, 15, 16, 17, 18, 19, 20, 22]

СУЩНОСТЬ БУХГАЛТЕРСКОГО БАЛАНСА

Баланс –

элемент метода бухгалтерского учета

Способ обобщения данных бухгалтерского учета

Баланс – одна из форм периодической и годовой отчетности

Отчет о финансовом состоянии предприятия, который отражает на определенную дату его капитал, активы и обязательства

Целью составления баланса является предоставление пользователям полной, правдивой и непредвзятой информации о финансовом состоянии предприятия на отчетную дату.

Активы баланса – ресурсы, контролируемые предприятием в результате прошедших событий, использование которых, как ожидается, приведет к поступлению экономических выгод в будущем.

Пассивы баланса – вся совокупность источников формирования средств – собственный капитал и обязательства, которые предприятия имеют перед кредиторами, погашение которых, как ожидается, приведет к уменьшению ресурсов предприятия, воплощающих в себе экономические выгоды.

П(с)БУ 2

БАЛАНС

|

АКТИВ |

|

ПАССИВ |

|||

|

|

|

|

|

|

|

|

I Необоротные активы |

I Собственный капитал |

||||

|

II Оборотные активы |

II Обеспечение предстоящих |

||||

|

|

|

|

расходов и платежей |

||

|

III Расходы будущих периодов |

III Долгосрочные обязатель- |

||||

|

|

|

|

ства |

|

|

|

|

|

|

IV Текущие обязательства |

||

|

|

|

|

V Доходы будущих периодов |

||

|

|

|

|

+ |

|

|

|

Активы |

= |

Собственный капитал |

Обязательства |

||

16

|

Дата (год, месяц, число) |

Предприятие ________________________________________ |

по ЕДРПОУ |

Территория _________________________________________ |

по КОАТТУ |

Форма собственности _________________________________ |

по КФВ |

Орган государственного управления ____________________ |

по СПОДУ |

Отрасль ____________________________________________ |

по ЗКГНГ |

Вид экономической деятельности ______________________ |

по КВЕД |

Единица измерения: тыс. грн. ____________________ Контрольная сумма Адрес __________________________________________________________

БАЛАНС |

|

на _____________________ 20 ___ г. |

|

Форма № 1 |

Код ГКУД |

Код

01

1801001 .

|

Код |

На начало |

На конец |

||

Актив |

строки |

отчетного |

отчетного |

||

|

|

периода |

периода |

||

|

|

|

|

|

|

1 |

2 |

|

3 |

|

4 |

I. Необоротные активы |

|

|

|

|

|

Нематериальные активы: |

|

|

|

|

|

остаточная стоимость |

010 |

|

|

|

|

первоначальная стоимость |

011 |

|

|

|

|

накопленная амортизация |

012 |

( |

) |

( |

) |

Незавершенное строительство |

020 |

|

|

|

|

Основные средства: |

|

|

|

|

|

остаточная стоимость |

030 |

|

|

|

|

первоначальная стоимость |

031 |

|

|

|

|

износ |

032 |

( |

) |

( |

) |

Долгосрочные биологические активы: |

|

|

|

|

|

справедливая (остаточная) стоимость |

035 |

|

|

|

|

первоначальная стоимость |

036 |

|

|

|

|

накопленная амортизация |

037 |

( |

) |

( |

) |

Долгосрочные финансовые инвестиции: |

|

|

|

|

|

учитываемыепо методу участия в капитале других предприятий |

040 |

|

|

|

|

другие финансовые инвестиции |

045 |

|

|

|

|

Долгосрочная дебиторская задолженность |

050 |

|

|

|

|

Отсроченные налоговые активы |

060 |

|

|

|

|

Другие необоротные активы |

070 |

|

|

|

|

|

|

|

|

|

|

Всего по разделу I |

080 |

|

|

|

|

II. Оборотные активы |

|

|

|

|

|

Запасы: |

|

|

|

|

|

производственные запасы |

100 |

|

|

|

|

текущие биологические активы |

110 |

|

|

|

|

незавершенное производство |

120 |

|

|

|

|

готовая продукция |

130 |

|

|

|

|

товары |

140 |

|

|

|

|

Векселя полученные |

150 |

|

|

|

|

Дебиторская задолженность за товары, работы, услуги: |

|

|

|

|

|

чистая реализационная стоимость |

160 |

|

|

|

|

первоначальная стоимость |

161 |

|

|

|

|

резерв сомнительных долгов |

162 |

( |

) |

( |

) |

Дебиторская задолженность по расчетам: |

|

|

|

|

|

с бюджетом |

170 |

|

|

|

|

по выданным авансам |

180 |

|

|

|

|

по начисленным доходам |

190 |

|

|

|

|

по внутренним расчетам |

200 |

|

|

|

|

Другая текущая дебиторская задолженность |

210 |

|

|

|

|

Текущие финансовые инвестиции |

220 |

|

|

|

|

Денежные средства и их эквиваленты: |

|

|

|

|

|

в национальной валюте |

230 |

|

|

|

|

17

1 |

2 |

|

в иностранной валюте |

240 |

|

Другие оборотные активы |

250 |

|

Всего по разделу II |

260 |

|

III. Расходы будущих периодов |

270 |

|

Баланс |

280 |

|

|

|

|

Пассив |

Код |

|

строки |

||

|

||

|

|

|

1 |

2 |

|

I. Собственный капитал |

|

|

Уставный капитал |

300 |

|

Паевой капитал |

310 |

|

Дополнительный вложенный капитал |

320 |

|

Другой дополнительный капитал |

330 |

|

Резервный капитал |

340 |

|

Нераспределенная прибыль (непокрытый убыток) |

350 |

|

Неоплаченный капитал |

360 |

|

Изъятый капитал |

370 |

|

Всего по разделу I |

380 |

|

II. Обеспечение последующих расходов и платежей |

|

|

Обеспечение выплат персоналу |

400 |

|

Другие обеспечения |

410 |

|

|

415 |

|

|

416 |

|

Целевое финансирование |

420 |

|

Всего по разделу II |

430 |

|

III. Долгосрочные обязательства |

|

|

Долгосрочные кредиты банков |

440 |

|

Другие долгосрочные финансовые обязательства |

450 |

|

Отсроченные налоговые обязательства |

460 |

|

Другие долгосрочные обязательства |

470 |

|

Всего по разделу III |

480 |

|

IV. Текущие обязательства |

|

|

Краткосрочные кредиты банков |

500 |

|

Текущая задолженность по долгосрочным обязательствам |

510 |

|

Векселя выданные |

520 |

|

Кредиторская задолженность за товары, работы, услуги |

530 |

|

Текущие обязательства по расчетам: |

|

|

по полученным авансам |

540 |

|

с бюджетом |

550 |

|

по внебюджетным платежам |

560 |

|

по страхованию |

570 |

|

по оплате труда |

580 |

|

с участниками |

590 |

|

по внутренним расчетам |

600 |

|

Другие текущие обязательства |

610 |

|

Всего по разделу IV |

620 |

|

V. Доходы будущих периодов |

630 |

|

Баланс |

640 |

Руководитель _________________________________

Главный бухгалтер _____________________________

18

3 4

На начало |

На конец |

отчетного |

отчетного |

периода |

периода |

3 |

4 |

( |

) |

( |

) |

( |

) |

( |

) |

( |

) |

( |

) |

ВИДЫ НЕОБОРОТНЫХ АКТИВОВ

|

|

Здания, сооружения, транспорт- |

|

Основные |

|||

|

ные средства, мебель, оборудова- |

||

средства |

|

||

|

ние, проч. |

||

|

|

||

|

|||

|

|

|

|

|

|

|

|

|

|

Фирменные знаки, программное |

|

Нематериальные |

|||

|

обеспечение для ЭВМ, авторские |

||

активы |

|

права, другие. |

|

|

|

|

|

|

|

|

|

|

|

Инвестиции в ценные бумаги, ус- |

|

Долгосрочные |

|||

|

тавный капитал других предпри- |

||

финансовые инвестиции |

|

ятий на срок больше одного года. |

|

|

|

|

Долгосрочная дебиторская задолженность

Дебиторская задолженность, которая не будет погашена на протяжении года

Долгосрочные биологические активы

Биологический актив - животное или растение, которое в процессе биологических преобразований спо-  собно давать сельскохозяйственную продукцию и/или дополнительные биологические активы.

собно давать сельскохозяйственную продукцию и/или дополнительные биологические активы.

ВИДЫ ОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ

|

|

|

Наличные средства в кассе |

Денежныесредстваиих |

|

||

|

|

Текущие и прочие счета в банке |

|

эквиваленты |

|

|

Эквиваленты денежных средств |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Производственныезапасы |

Запасы |

|

|

Незавершенное производство |

|

|

Готовая продукция |

|

|

|

|

|

|

|

|

Товары |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Задолженность покупателей за товары, |

Текущая дебиторская |

|

|

векселя, полученные по расчетам с |

задолженность |

|

|

бюджетом по выданным авансам, по |

|

|||

|

|

|

начисленным доходам, прочая текущая |

|

|

||

|

|

|

дебиторская задолженность |

|

|

|

|

|

|

|

|

|

|

|

Финансовые инвестиции на срок, |

Текущие финансовые |

|

||

|

|

который не превышает один год. |

|

инвестиции |

|

|

|

|

|

|

|

|

|

|

|

19

ФУНКЦИИ СОБСТВЕННОГО КАПИТАЛА

Долгосрочное

финансирование

Ответственности и защиты кредиторов

Компенсация понесенных убытков

Кредитоспособность

Финансирование

рисков

Самостоятельность и власть

Распределение доходов и активов

Нахождение в распоряжении предприятия неограниченно долго

Для внешних пользователей является мерой отношений ответственности, а также средством защиты кредиторов от потери капитала

Временные убытки должны погашаться за счет собственного капитала

При предоставлении кредита, преимущества имеют предприятия с меньшими обязательствами и большим размером собственного капитала

Собственный капитал используется для финансирования рискованных инвестиций, на что могут не согласиться кредиторы

Размер собственного капитала определяет степень независимости и влияния его собственников на предприятие

Доля отдельных собственников является основой при распределении финансового результата при ликвидации предприятия

20