Теория БУ 08 2печать брош. часть 1

.pdfМИНИСТЕРСТВО АГРАРНОЙ ПОЛИТИКИ УКРАИНЫ

КЕРЧЕНСКИЙ ГОСУДАРСТВЕННЫЙ МОРСКОЙ ТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ

КАФЕДРА УЧЕТА И АУДИТА

БУХГАЛТЕРСКИЙ УЧЁТ

конспект лекций (в рисунках и схемах)

для студентов 2 курса направлений

6.030509 «Учет и аудит» и 6.030504 «Экономика предприятий»

(часть I)

Керчь, 2008

Авторы: ст. преподаватель кафедры «Учёт и аудит» Князева Т.Г. ст. преподаватель кафедры «Учёт и аудит» Князева О.В.

Рецензенты: главный бухгалтер ОАО «Керченский рыбокомбинат» Чорнявая В.Н. к.э.н., доцент кафедры учета и аудита КГМТУ Галик Ю.Л.

Конспект лекций рассмотрен и одобрен на заседании кафедры учета и аудита,

протокол № 3 от « 22 » октября |

2008 г. |

Зав. кафедрой учета и аудита |

Ю.Л.Галик |

Конспект лекций одобрен и рекомендован к утверждению на заседании Методической комиссии ТФ КГМТУ,

протокол № __3__ от «_9_»__декабря___2008 г.

Конспект лекций утвержден на заседании Методического совета КГМТУ,

протокол № ____ от «____»____________________2008г.

2

СОДЕРЖАНИЕ

|

|

Стр. |

|

Введение |

4 |

|

Тематический план |

5 |

1. |

Хозяйственный учет, его сущность и характеристика |

6 |

2. |

Предмет и метод бухгалтерского учета |

9 |

3. |

Бухгалтерский баланс |

16 |

4. |

Система счетов бухгалтерского учета и двойная запись |

22 |

5. |

Классификация и план счетов бухгалтерского учета |

28 |

6. |

Документирование и инвентаризация |

31 |

7. |

Оценка и калькулирование в системе бухгалтерского учета |

38 |

|

Список рекомендуемой литературы |

41 |

|

Приложения |

42 |

3

ВВЕДЕНИЕ

Бухгалтерский учёт является отдельной функцией управления, которая вместе с планированием, организацией, регулированием и контролем обеспечивает применение конкретных управленческих решений. Успешное осуществление производственной, инвестиционной и финансовой деятельности не возможно без надлежащим образом организованной системы бухгалтерского учёта.

Бухгалтерский учёт обеспечивает сбор, обработку и передачу экономической информации для принятия обоснованных управленческих решений в соответствии с действующим в Украине законодательством.

Бухгалтерский учёт позволяет изучить теоретические основы и важнейшие принципы ведения учета.

Целью данной дисциплины является:

−освоение основополагающих принципов бухгалтерского учёта;

−определение основных объектов учёта;

−изучение основных элементов метода бухгалтерского учёта;

−освоение техники заполнения учётных регистров и форм финансовой отчетности; Задачи дисциплины «Бухгалтерский учет»:

−установление общих методических основ построения бухгалтерского учета;

−разработка системы бухгалтерских показателей хозяйственной деятельности;

−изучение теории бухгалтерского учета и путей его развития;

−разработка современных приемов и форм ведения бухгалтерского учета;

−обобщение передового опыта ведения бухгалтерского учета;

−разработка рекомендаций по внедрению автоматизации бухгалтерского учета;

Врезультате изучения дисциплины «Бухгалтерский учет» студент должен знать:

−основные определения и терминологии бухгалтерского учета;

−элементы метода бухгалтерского учета;

−содержание и строение бухгалтерского баланса;

−законодательно-нормативную базу бухгалтерского учета;

−международные и национальные стандарты учёта;

−формы ведения бухгалтерского учета;

Уметь:

−заполнять первичные документы и учетные регистры;

−составлять основные формы финансовой отчетности;

−проводить инвентаризацию денежных средств, материальных ценностей, основных средств, расчетов;

Опорный конспект по дисциплине «Бухгалтерский учет» предназначен для студентов отрасли знаний 03050 «Экономика и предпринимательство» уровня «бакалавр» всех форм обучения.

Основной целью опорного конспекта по дисциплине «Бухгалтерский учет» является активизацией работы студентов при овладении дисциплины, улучшение восприятия лекций и обеспечения высокого уровня теоретических знаний и практических навыков будущего специалиста. Опорный конспект является также источником для самостоятельной работы студентов при изучении данной дисциплины.

В опорном конспекте лекций систематизированы и раскрыты в логическом порядке основные темы, которые предусмотрены программой дисциплины « Бухгалтерский учет».

Содержание лекций отображается в виде схем, таблиц, сжатых определений. Это дает возможность изучить дисциплину «Бухгалтерский учет», рассмотреть значительный объем материала, сократив расходы учебного времени, охватив наиболее важные и выдающиеся моменты организации и методологии.

4

|

|

ТЕМАТИЧЕСКИЙ ПЛАН |

|

|

|

|||

|

|

|

|

|

Часов по видам занятий |

|

||

№ |

Тема занятий |

|

№ |

Всего |

|

|||

|

чет- |

часов |

|

|

|

|

||

п/п |

|

Лек |

Пз |

Срс |

|

|||

|

|

верти |

по теме |

|

||||

|

|

|

|

|

|

|

||

1. |

Хозяйственный учет, его сущ- |

|

41 |

10 |

2 |

4 |

4 |

|

ность и характеристика |

|

|

||||||

2. |

Предмет и метод бухгалтерско- |

|

41 |

10 |

2 |

4 |

4 |

|

го учета |

|

|

||||||

3. |

Бухгалтерский баланс |

|

41 |

18 |

4 |

6 |

8 |

|

|

|

|

|

|

|

|

|

|

4. |

Система счетов бухгалтерского |

|

41 |

22 |

6 |

8 |

8 |

|

|

учета и двойная запись |

|

|

|

|

|

|

|

5. |

Классификация и план счетов |

|

41 |

6 |

2 |

2 |

2 |

|

бухгалтерского учета |

|

|

||||||

6. |

Документирование и инвента- |

|

41 |

16 |

6 |

6 |

4 |

|

ризация |

|

|

||||||

7. |

Оценка и калькулирование в |

|

41 |

6 |

2 |

2 |

2 |

|

системе бухгалтерского учета |

|

|

||||||

|

Всего: |

|

88 |

24 |

32 |

32 |

|

|

|

|

|

|

|

|

|

|

|

5

ТЕМА 1. ХОЗЯЙСТВЕННЫЙ УЧЕТ, ЕГО СУЩНОСТЬ И ХАРАКТЕРИСТИКА

1.История возникновения и развития хозяйственного учета

2.Сущность и роль хозяйственного учета

3.Измерители, применяемые в учете

4.Виды хозяйственного учета и их характеристика

5.Бухгалтерский учет и его основополагающие принципы

6.Организация бухгалтерского учета в Украине

Рекомендуемая литература:[1, 3, 21, 15, 16, 17, 18]

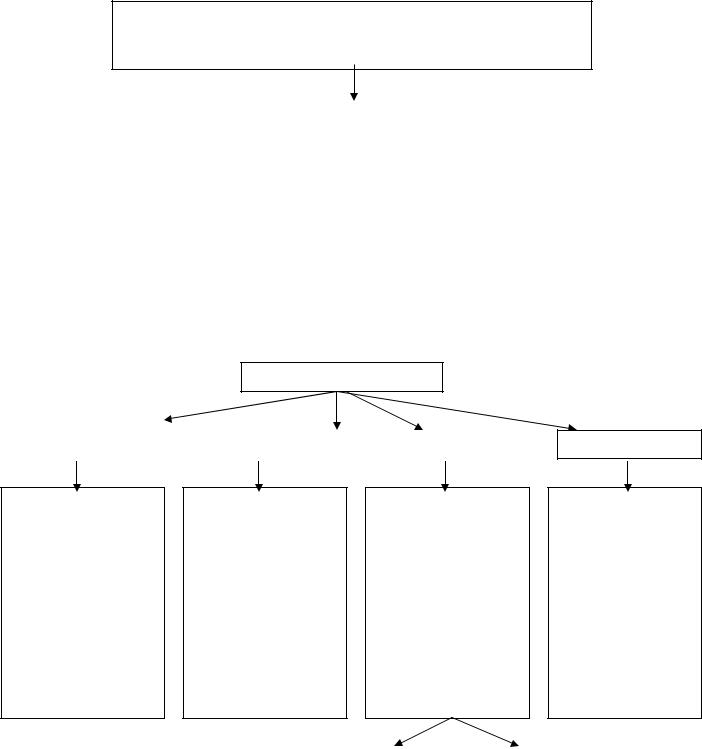

СУЩНОСТЬ ХОЗЯЙСТВЕННОГО УЧЕТА, ЕГО ВИДЫ

Хозяйственный учет представляет собой количественное отражение и качественную характеристику хозяйственной деятель-

ности в целях контроля и управления ею.

Сущность |

Это наблюдение, измерение и регистра- |

||

ция фактов хозяйственной деятельности |

|||

|

|||

Назначение |

Обеспечение информацией внутренних и |

||

внешних пользователей |

|||

|

• |

Оперативный |

|

Виды |

• |

Статистический |

|

• |

Бухгалтерский |

||

|

|||

|

• |

Налоговый |

|

Измерители |

• |

Натуральные |

|

• |

Трудовые |

||

|

• |

Денежный |

|

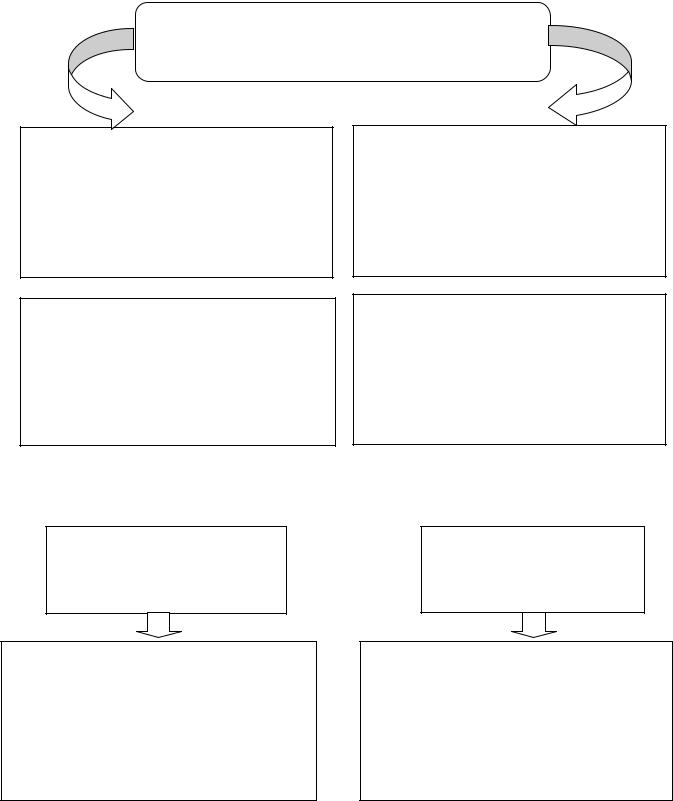

ХАРАКТЕРИСТИКА ВИДОВ ХОЗЯЙСТВЕННОГО УЧЕТА

Хозяйственный учет

Оперативный учет |

|

Статистический учет |

|

Бухгалтерский учет |

|

|

|

|

|

Учет отдельных хозяйственных фактов.

Учет массовых явлений и процессов в отраслях экономики, культуры, образования, и тому подобное.

Процесс выявления, измерения, регистрации, накопления, обобщения, хранения и передачи информации о хозяйственной деятельности предприятия внешним и внутренним пользователям для принятия решений.

Налоговый учет

Процесс сбора и обработки информации необходимой для составления налоговой отчетности и расчета всех видов налогов и сборов.

Финансовый учет |

|

Управленческий учет |

|

|

|

6

Функции бухгалтерского учета в управлении предприятием

Информационная -

Обеспечение учетной информацией пользователей для принятия управленческих решений

Контрольная-

по данным бухгалтерского учета можно проконтролировать исполнение принятых управленческих решений

Оценочная-

возможность по данным бухгалтерского учета дать оценку работы исполнителей, определить финансовое состояние предприятия, оценить результаты работы

Аналитическая -

использование данных бухгалтерского учета для анализа деятельности предприятия

Значение учетной информации

Достоверность учетной информации

Определяется возможностью осуществлять влияние на результат применения управленческих решений

Базируется на полноте и обязательном документальном оформлении каждой хозяйственной операции

7

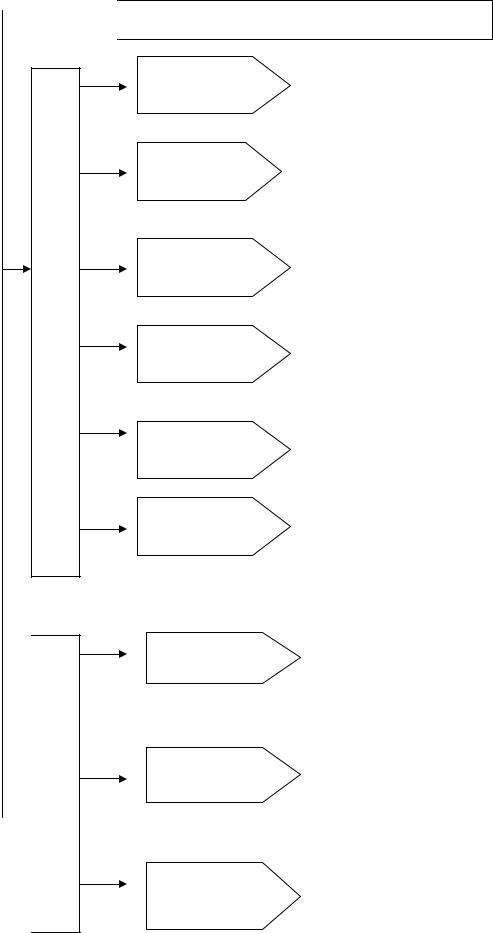

ПОЛЬЗОВАТЕЛИ УЧЕТНОЙ ИНФОРМАЦИИ

ПОЛЬЗОВАТЕЛИ УЧЕТНОЙ ИНФОРМАЦИИ

ВНЕШНИЕ

Инвесторы

Кредиторы

Покупатели и заказчики

Поставщики

Контролирующие органы

Общественность

Вкладывают в предприятие свой капитал, с целью получения прибыли.

Предприятия, которые временно предоставляют возможность использовать их средства в обмен на определенные выгоды или прибыль.

Заинтересованы в информации, которая дает возможность установить, располагает ли предприятие возможностями по обеспечению своевременных поставок.

Устанавливают финансовое состояние и платежеспособность предприятия, для определения своевременности возврата принадлежащих им сумм.

Контролируют полноту и своевременность оплаты налогов и других обязательных платежей в госбюджет и местные органы управления.

От деятельности предприятия зависит решение таких вопросов: занятость населения в данном регионе, ориентация на местных поставщиков, вложение средств в социально-экономическое развитие региона.

ВНУТРЕННИЕ

ВНУТРЕННИЕ

Руководство

предприятия

Работники

предприятия

Собственники

предприятия (акционеры)

Покупает информацию, необходимую для принятия стратегических тактических и оперативных управленческих решений.

Заинтересованы в получении информации о стабильности и прибыльности деятельности предприятия: своевременность выплаты заработной платы, повышения размера среднемесячной зарплаты, условия труда.

Размер полученной прибыли, порядок ее распределения, экономическое и финансовое состояние предприятия, перспективы развития предприятия.

8

ТЕМА 2. ПРЕДМЕТ И МЕТОД БУХГАЛТЕРСКОГО УЧЕТА

1.Бухгалтерский учет и его основополагающие принципы.

2.Организация и регулирование бухгалтерского учета в Украине.

3.Предмет бухгалтерского учета и его объекты

4.Характеристика основных элементов метода бухгалтерского учета

Рекомендуемая литература:[15, 16, 17, 18, 19, 20]

ОСНОВНЫЕ ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА И ФИНАНСОВОЙ ОТЧЕТНОСТИ.

Принцип учета - это правило, которым следует руководствоваться при измерении, оценке и регистрации хозяйственных операций и при отображении их результатов в финансовой отчетности.

|

Принцип |

|

Сущность |

1. |

Осмотрительности |

|

Применение в бухгалтерском учете методов оценки, предот- |

|

|

|

вращающих занижение оценки обязательств расходов завыше- |

|

|

|

ния оценки активов и доходов предприятия; |

2. |

Полноты |

|

Все хозяйственные операции подлежат регистрации на счетах |

|

|

|

бухгалтерского учета без каких-либо исключений. Финансовая |

|

|

|

отчетность должна содержать всю информацию о фактических |

|

|

|

и возможных последствиях операций предприятия, которая |

|

|

|

способна оказать влияние на решения, принимаемые на её ос- |

|

|

|

нове; |

3. |

Автономности |

|

Активы и обязательства предприятия должны быть отделены |

|

|

|

от активов и обязательств других предприятий и собственников |

|

|

|

этого предприятия; |

4. |

Стабильности |

|

Постоянное применение предприятием выбранных методов |

|

|

|

учета из года в год. изменение методов учета должно быть |

|

|

|

обосновано и раскрыто в финансовой отчетности; |

5. |

Непрерывности |

|

Оценка активов и обязательств предприятия осуществляется |

|

|

|

исходя из предложения, что его деятельность будет продол- |

|

|

|

жаться в необозримом будущем; |

6. |

Начисления и соответст- |

|

Для определения результата отчетного периода необходимо |

вия доходов и расходов |

|

сопоставить доходы отчетного периода с расходами, осуществ- |

|

|

ленными для получения этих доходов. При этом доходы и рас- |

||

|

|

|

|

|

|

|

ходы отражаются в учете и отчетности в момент их возникно- |

|

|

|

вения, а не в момент поступления или уплаты денег; |

7. |

Превалирования сущно- |

|

Операции и другие события учитываются и раскрываются в со- |

сти над формой |

|

ответствии с их сущностью и экономической реальностью, а не |

|

|

лишь исходя из их формы; |

||

|

|

|

|

8. |

Исторической себестоимо- |

Приоритетной является оценка активов предприятия исходя из |

|

сти |

|

затрат на их производство и приобретение; |

|

9. |

Единого денежного изме- |

|

Измерение и обобщение всех операций предприятия в бухгал- |

рителя |

|

терском учете и финансовой отчетности осуществляется в ва- |

|

|

люте Украины; |

||

|

|

|

|

10. Периодичности |

|

Возможность распределения деятельности предприятия на оп- |

|

|

|

|

ределенные периоды времени с целью составления финансовой |

|

|

|

отчетности. |

9

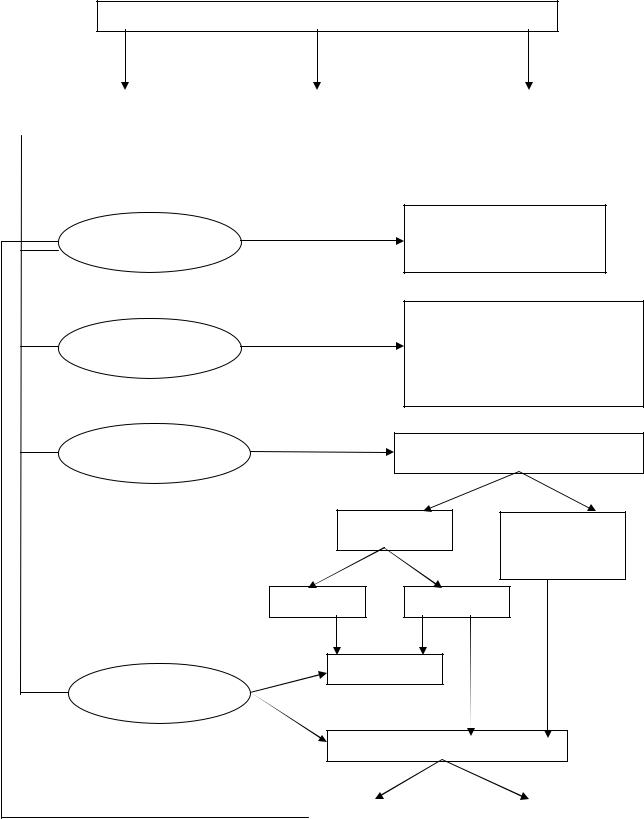

ПРОЦЕСС РАСШИРЕННОГО ВОСПРОИЗВОДСТВА

Воспроизводство об- |

|

Воспроизводство произ- |

|

Воспроизводство |

щественного продукта |

|

водственных отношений |

|

рабочей силы |

|

|

|

|

|

Производство

Распределение

Обмен

Потребление

Производственные отрасли хозяйства

Характер распределения зависит от общест- венно-политического строя

●Труд человека

●Предметы труда

●Средства труда

●Возобновление использования средств производства

●Расширение производства

●Накопление

●Личное потребление

Приобретение и сбыт

Торговля Материальнотехническое снабжение

Розничная Оптовая

Личное

Общественное

Производственное Непроизводственное

10