Классификация видов деятельности

|

|

Деятельность предприятия |

|

| |||||||

|

|

|

|

|

|

|

| ||||

|

|

Обычная |

|

|

Чрезвычайная (счет 75) |

| |||||

|

|

|

|

|

|

|

| ||||

|

Операционная |

|

Неоперационная |

|

|

| |||||

|

|

|

|

|

|

|

| ||||

|

Основная операционная (счет 70) |

|

Инвестиционная (счет 72) |

|

Финансовая (счет 73) |

|

Прочая обычная (счет 74) | ||||

|

|

|

|

|

|

|

| ||||

|

|

Другая операционная (счет 71) |

|

|

|

|

| ||||

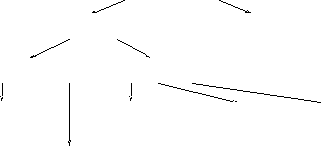

Рис. 6

Обычная деятельность – любая основная деятельность предприятия, а также операции, которые ее обеспечивают или возникают в результате ее проведения.

Операционная деятельность – основная деятельность предприятия, а также другие виды деятельности, которые не являются инвестиционной или финансовой деятельностью.

Основная деятельность – операции, связанные с производством или реализацией продукции (товаров, работ, услуг), которые являются главной целью создания, предприятия и обеспечивают основную долю его дохода.

Инвестиционная деятельность – приобретение и реализация тех необоротных активов, а также финансовых инвестиций, которые не являются составной частью эквивалентов денежных средств.

Финансовая деятельность – деятельность, которая приводит к изменениям размера и состава собственного и заемного капитала предприятия.

Чрезвычайное событие – событие или операция, которые четко отличаются от обычной деятельности предприятия, при этом не ожидается, что они будут повторяться периодически или в каждом предстоящем отчетном периоде.

Под чрезвычайным событием (или ситуацией) понимается обстановка на определенной территории, сложившаяся в результате аварии, катастрофы, стихийного бедствия, которые могут повлечь за собой человеческие жертвы, ущерб здоровью людей и окружающей природной среде, значительные материальные потери и нарушение условий жизнедеятельности людей.

К чрезвычайным доходам относятся поступления от страховых компаний и другие перечисления, направленные на ликвидацию последствий чрезвычайного события (страховое возмещение, стоимость после разборки ТМЦ, оплата части возмещения убытков виновным лицом и т. д.).

По истечении отчетного года определяют финансовые результаты (прибыль или убыток) предприятия как от основной, так и от чрезвычайной деятельности, исчисляют сумму налога на прибыль, составляют годовую финансовую отчетность. Виды деятельности предприятия и счета, субсчета класса 7 для учета доходов, участвующих в формировании финансовых результатов предприятия за отчетный период, приведены в табл. 9.