- •1.3 ОРГАНІЗАЦІЯ ТА РЕГУЛЮВАННЯ ФІНАНСОВОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

- •ПИТАННЯ ДЛЯ ПЕРЕВІРКИ ЗНАНЬ

- •ТЕСТОВИЙ КОНТРОЛЬ ДЛЯ ПЕРЕВІРКИ ЗНАНЬ

- •ТЕМА 2. ОСНОВИ ФІНАНСОВОЇ МАТЕМАТИКИ

- •2.1. ТИМЧАСОВА ВАРТІСТЬ ГРОШЕЙ. НАРОЩЕННЯ І ДИСКОНТУВАННЯ У ФІНАНСОВИХ РОЗРАХУНКАХ

- •2.2. ГРОШОВІ ПОТОКИ ТА ОЦІНКА ЇХ ВАРТОСТІ У ЧАСІ

- •ПИТАННЯ ДЛЯ ПЕРЕВІРКИ ЗНАНЬ

- •ТЕСТОВИЙ КОНТРОЛЬ ДЛЯ ПЕРЕВІРКИ ЗНАНЬ

- •ЗРАЗКИ РОЗВ’ЯЗАННЯ ТИПОВИХ ЗАДАЧ

- •ЗАВДАННЯ ДЛЯ РОЗВ’ЯЗАННЯ

- •ТЕМА 3. ДОХОДИ, ВИТРАТИ, ФІНАНСОВІ РЕЗУЛЬТАТИ ПІДПРИЄМСТВ

- •3.1. ДОХОДИ І ФІНАНСОВІ РЕЗУЛЬТАТИ

- •3.2. ПРИБУТОК ЯК ВАЖЛИВИЙ ПОКАЗНИК ФІНАНСОВИХ РЕЗУЛЬТАТІВ

- •3.3. СИСТЕМА ОПОДАТКУВАННЯ ПІДПРИЄМСТВ. ПРЯМЕ ОПОДАТКУВАННЯ

- •3.4. НЕПРЯМЕ ОПОДАТКУВАННЯ ПІДПРИЄМСТВ

- •ПИТАННЯ ДЛЯ ПЕРЕВІРКИ ЗНАНЬ

- •ТЕСТОВИЙ КОНТРОЛЬ ДЛЯ ПЕРЕВІРКИ ЗНАНЬ

- •ЗРАЗКИ РОЗВ’ЯЗАННЯ ТИПОВИХ ЗАДАЧ

- •ЗАВДАННЯ ДЛЯ РОЗВ’ЯЗАННЯ

- •ТЕМА 4. ОРГАНІЗАЦІЯ ГРОШОВИХ РОЗРАХУНКІВ

- •4.2. БЕЗГОТІВКОВІ ОПЕРАЦІЇ ТА РОЗРАХУНКИ

- •4.3. ЗАГАЛЬНІ ПРИНЦИПИ ВЕДЕННЯ КАСОВИХ ОПЕРАЦІЙ ПІДПРИЄМСТВОМ. ПРИЗНАЧЕННЯ ТА СТРУКТУРА ЗВІТУ ПРО РУХ ГРОШОВИХ КОШТІВ

- •ПИТАННЯ ДЛЯ ПЕРЕВІРКИ ЗНАНЬ

- •ТЕСТОВИЙ КОНТРОЛЬ ДЛЯ ПЕРЕВІРКИ ЗНАНЬ

- •ТЕМА 5. АКТИВИ ПІДПРИЄМСТВА: ФОРМУВАННЯ І ОЦІНКА

- •5.1. НЕОБОРОТНІ ТА ОБОРОТНІ АКТИВИ: СУТНІСТЬ І СКЛАД

- •5.2. ПОЛІТИКА ФОРМУВАННЯ АКТИВІВ ПІДПРИЄМСТВА. ВИЗНАЧЕННЯ ПОТРЕБИ В ОКРЕМИХ ВИДАХ АКТИВІВ

- •5.3. ОПТИМІЗАЦІЯ СКЛАДУ АКТИВІВ ПІДПРИЄМСТВА ТА ОЦІНКА ЇХНЬОЇ ЗАГАЛЬНОЇ ВАРТОСТІ

- •ПИТАННЯ ДЛЯ ПЕРЕВІРКИ ЗНАНЬ

- •ТЕСТОВИЙ КОНТРОЛЬ ДЛЯ ПЕРЕВІРКИ ЗНАНЬ

- •ЗРАЗКИ РОЗВ’ЯЗАННЯ ТИПОВИХ ЗАДАЧ

- •ЗАВДАННЯ ДЛЯ РОЗВ’ЯЗАННЯ

- •ТЕМА 6. КАПІТАЛ ПІДПРИЄМСТВА: ФОРМУВАННЯ І ОПТИМІЗАЦІЯ СТРУКТУРИ

- •6.1. КАПІТАЛ ПІДПРИЄМСТВА, СУТНІСТЬ І СКЛАД

- •6.2. ПОЛІТИКА ФОРМУВАННЯ ФІНАНСОВОЇ СТРУКТУРИ КАПІТАЛУ. ЕТАПИ ФОРМУВАННЯ ФІНАНСОВОЇ СТРУКТУРИ КАПІТАЛУ

- •6.3. ВИЗНАЧЕННЯ ЗАГАЛЬНОЇ ПОТРЕБИ В КАПІТАЛІ

- •6.4. ОПТИМІЗАЦІЯ ФІНАНСОВОЇ СТРУКТУРИ КАПІТАЛУ

- •ПИТАННЯ ДЛЯ ПЕРЕВІРКИ ЗНАНЬ

- •ТЕСТОВИЙ КОНТРОЛЬ ДЛЯ ПЕРЕВІРКИ ЗНАНЬ

- •ЗРАЗКИ РОЗВ’ЯЗАННЯ ТИПОВИХ ЗАДАЧ

- •ЗАВДАННЯ ДЛЯ РОЗВ’ЯЗАННЯ

- •ТЕМА 7. КРЕДИТУВАННЯ ПІДПРИЄМСТВ

- •7.1. БАНКІВСЬКЕ КРЕДИТУВАННЯ

- •7.2. ПОРЯДОК НАДАННЯ БАНКІВСЬКОГО КРЕДИТУ

- •7.3. КОМЕРЦІЙНЕ КРЕДИТУВАННЯ ПІДПРИЄМСТВ

- •ПИТАННЯ ДЛЯ ПЕРЕВІРКИ ЗНАНЬ

- •ТЕСТОВИЙ КОНТРОЛЬ ДЛЯ ПЕРЕВІРКИ ЗНАНЬ

- •ЗРАЗКИ РОЗВ’ЯЗАННЯ ТИПОВИХ ЗАДАЧ

- •ЗАВДАННЯ ДЛЯ РОЗВ’ЯЗАННЯ

- •ТЕМА 8. ФІНАНСОВИЙ СТАН ПІДПРИЄМСТВА, МЕТОДИЧНІ ПІДХОДИ ДО ЙОГО ОЦІНКИ

- •8.1. ФІНАНСОВА СТІЙКІСТЬ ТА ФІНАНСОВИЙ СТАН ПІДПРИЄМСТВА

- •8.2. ХАРАКТЕРИСТИКА ІНФОРМАЦІЙНОЇ БАЗИ ЩОДО ОЦІНКИ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

- •8.3. СУТНІСТЬ І ВИДИ ФІНАНСОВОГО АНАЛІЗУ. МЕТОДИ ТА ІНСТРУМЕНТАРІЙ ФІНАНСОВОГО АНАЛІЗУ

- •ПИТАННЯ ДЛЯ ПЕРЕВІРКИ ЗНАНЬ

- •ТЕСТОВИЙ КОНТРОЛЬ ДЛЯ ПЕРЕВІРКИ ЗНАНЬ

- •ЗРАЗКИ РОЗВ’ЯЗАННЯ ТИПОВИХ ЗАДАЧ

- •ЗАВДАННЯ ДЛЯ РОЗВ’ЯЗАННЯ

- •ТЕМА 9. ФІНАНСОВЕ ПЛАНУВАННЯ І КОНТРОЛЬ

- •9.1. СУТНІСТЬ ТА ЗМІСТ ФІНАНСОВОГО ПЛАНУВАННЯ НА ПІДПРИЄМСТВІ

- •9.2. ФІНАНСОВИЙ КОНТРОЛЬ НА ПІДПРИЄМСТВІ

- •ПИТАННЯ ДЛЯ ПЕРЕВІРКИ ЗНАНЬ

- •ТЕСТОВИЙ КОНТРОЛЬ ДЛЯ ПЕРЕВІРКИ ЗНАНЬ

- •ЗАВДАННЯ ДЛЯ РОЗВ’ЯЗАННЯ

- •ТЕМА 10. ФІНАНСОВА САНАЦІЯ ТА УПЕРЕДЖЕННЯ БАНКРУТСТВА ПІДПРИЄМСТВА

- •10.1. СУТНІСТЬ І ВИДИ БАНКРУТСТВА

- •10.2. ФІНАНСОВІ ЗАХОДИ УПЕРЕДЖЕННЯ БАНКРУТСТВА. ДІАГНОСТИКА БАНКРУТСТВА

- •10.3. МЕХАНІЗМ ФІНАНСОВОЇ СТАБІЛІЗАЦІЇ ПІДПРИЄМСТВА ПРИ ЗАГРОЗІ БАНКРУТСТВА. САНАЦІЯ, ЇЇ ВИДИ, МЕХАНІЗМ ПРОВЕДЕННЯ. ФІНАНСОВЕ ЗАБЕЗПЕЧЕННЯ ЛІКВІДАЦІЙНИХ ПРОЦЕДУР ПРИ БАНКРУТСТВІ

- •ПИТАННЯ ДЛЯ ПЕРЕВІРКИ ЗНАНЬ

- •ТЕСТОВИЙ КОНТРОЛЬ ДЛЯ ПЕРЕВІРКИ ЗНАНЬ

- •ЗРАЗКИ РОЗВ’ЯЗАННЯ ТИПОВИХ ЗАДАЧ

- •ЗАВДАННЯ ДЛЯ РОЗВ’ЯЗАННЯ

ФІНАНСОВИЙ СТАН ПІДПРИЄМСТВА, МЕТОДИЧНІ ПІДХОДИ ДО ЙОГО ОЦІНКИ

Питання для теоретичної підготовки

8.1.Фінансова стійкість та фінансовий стан підприємства.

8.2.Характеристика інформаційної бази щодо оцінки фінансового стану підприємства.

8.3.Сутність і види фінансового аналізу. Методи та інструментарій фінансового аналізу.

Рекомендована до вивчення теми література: [4], [16,

т. 1, с. 52—99], [18, с. 281—322], [22, Ч. 1, с. 5—70], [24, с. 291— 323], [25, с. 207—225], [26, с. 302—314].

Основні терміни та поняття: стійкість підприємства, види стійкості підприємства, фінансова стійкість підприємства, фінансовий стан підприємства, платоспроможність, ліквідність, кредитоспроможність, рентабельність, рівень ризику, чинники впливу на фінансову стійкість; вимоги, що висуваються до інформації; інформаційна база фінансового менеджменту, фінансовий аналіз, трендовий фінансовий аналіз, структурний фінансовий аналіз, порівняльний фінансовий аналіз, аналіз фінансових коефіцієнтів, інтегральний фінансовий аналіз.

8.1. ФІНАНСОВА СТІЙКІСТЬ ТА ФІНАНСОВИЙ СТАН ПІДПРИЄМСТВА

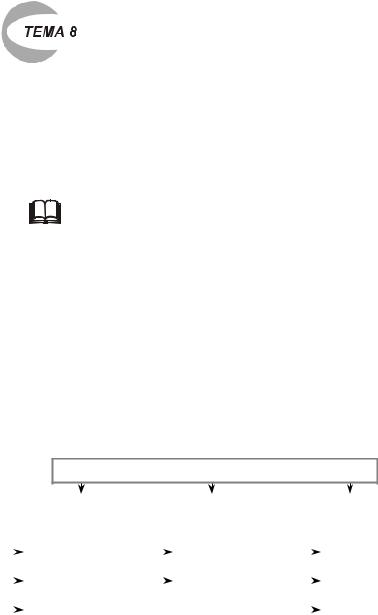

Стійкість підприємства — основа його стабільності та поступового розвитку.

СТІЙКІСТЬ ПІДПРИЄМСТВА

|

|

Відносно |

|

Залежно від факторів, |

|

|

|

За ступенем |

||

|

|

до підприємства |

|

що на неї впливають |

|

|

|

достатності |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

загальна |

|

|

|

внутрішня |

|

|

|

достатня |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

фінансова |

|

|

|

зовнішня |

|

|

|

недостатня |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

цінова і т. д. |

|

|

|

|

|

|

|

надлишкова |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Рис. 8.1. Види стійкості підприємства

170

Внутрішня стійкість підприємства — стан і динаміка матеріально-

речовинної та вартісної структури господарської діяльності підприємства, при якому забезпечується стабільно високий результат його функціонування; досягається активним реагуванням на зміну внутрішніх і зовнішніх факторів.

Зовнішня стійкість підприємства — визначається стабільністю економічного середовища, у рамках якого здійснюється діяльність підприємства; досягається відповідною системою управління ринковою економікою в масштабах усієї країни.

Загальна стійкість підприємства — рух грошових потоків, який забезпе-

чує постійне перевищення надходження коштів (доходів) над їх витрачанням (витратами).

Фінансова стійкість підприємства — головний компонент загальної стій-

кості, який відображає такий стан і структуру фінансових ресурсів підприємства, їх розподіл і використання, здатність виконувати свої зобов’язання та забезпечувати розширений розвиток підприємства на основі зростання прибутку та капіталу без посилення залежності від зовнішніх джерел фінансування (тобто за умови збереження платоспроможності та кредитоспроможності в умовах припустимого рівня ризику).

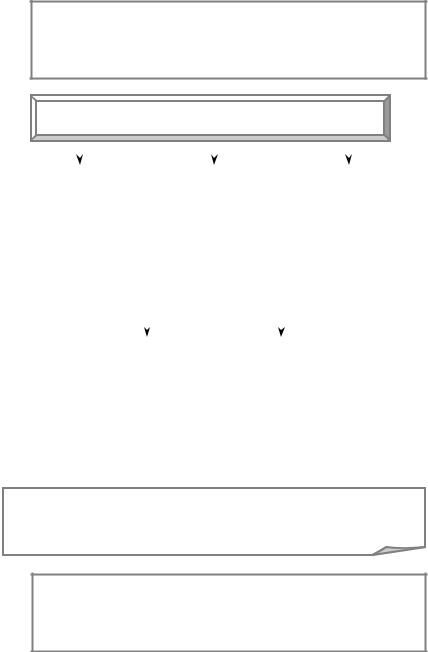

ФІНАНСОВА СТІЙКІСТЬ ПІДПРИЄМСТВА

У широкому розумінні |

У вузькому розумінні |

здатність підприємства функціонувати в станах, щонайменше, близьких до фінансово-економіч- ної рівноваги в умовах постійних зовнішніх і внутрішніх впливів

фінансово-економічний стан підприємства, при якому воно є ліквідним, платоспроможним, має достатньо коштів для нормального функціонування (у тому числі достатньо фі- нансово-економічних ресурсів)

171

Фінансова стійкість може бути статичною і динамічною.

Поняття динамічної фінансової стійкості підприємства тісно пов’язане з утримуванням статичної фінансової стійкості, доповнюючи його фактором часу, і відображає можливість системи зберігати стійкість протягом певного періоду часу.

ОСНОВНІ ОЗНАКИ ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Платоспроможність — |

|

|

Ліквідність — |

|

|

Кредитоспромож- |

|||||

здатність підприємства |

|

|

здатність підприємс |

|

|

ність — відповідний |

|||||

сплачувати кошти за |

|

|

тва розраховуватися |

|

|

рівень фінансового |

|||||

своїми зо- |

|

|

за своїми фінансови |

|

|

стану підприємства, |

|||||

бов’язаннями, що вже |

|

|

ми зобов’язаннями з |

|

|

який дозволяє йому |

|||||

настали і потребують |

|

|

рахунок наявних ак |

|

|

безпечно використо- |

|||||

негайного погашення, |

|

|

тивів, що можуть бу |

|

|

вувати позиковий |

|||||

за рахунок наявних |

|

|

ти використані для |

|

|

капітал |

|||||

грошових коштів на |

|

|

погашення боргів |

|

|

|

|

||||

банківських рахунках |

|

|

|

|

|

|

|

|

|

|

|

або готівкою |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

Рентабельність — |

|

|

|

Фінансова активність — |

|||||||

рівень прибутку підприємства щодо |

|

|

здатність підприємства здійснюва- |

||||||||

вкладеного капіталу або витрат |

|

|

ти фінансово-господарські опера- |

||||||||

підприємства |

|

|

|

ції, підтримувати та збільшувати |

|||||||

|

|

|

|

|

|

|

обсяги діяльності, займати досить |

||||

|

|

|

|

|

|

|

стабільні позиції на ринку |

||||

|

|

|

|

|

|

|

|

|

|

|

|

Оцінка фінансової стійкості підприємства потребує здійснення аналізу його фінансового стану.

Фінансовий стан — критерій результативності господарської діяльності підприємства, що відображає реальні та потенційні можливості щодо розвитку фінансів підприємства і характеризується обсягом і розміщенням коштів господарюючого суб’єкта, а також джерелами їх формування.

Якісна характеристика фінансового стану підприємства потребує здійснення оцінки умов, які визначають стан руху грошових коштів господарюючого суб’єкта (наявність, напрямки та обсяги витрачання, забезпеченість грошових витрат власними ресурсами), — тобто ос-

новних умов платоспроможності.

172

Платоспроможність підприємства в довгостроковому періоді характеризується співвідношенням власного і позикового капіталу. Платоспроможність підприємства в короткостроковому періоді характеризується ліквідністю балансу.

Ліквідність балансу — ступінь покриття зобов’язань підприємства такими активами, період перетворення яких на засоби платежу відповідає періоду погашення зобов’язань.

Ліквідність активів — здатність активів швидко перетворюватися на грошову форму без втрати своєї поточної вартості, забезпечуючи погашення фінансових зобов’язань підприємства.

Оцінка ліквідності балансу відбувається шляхом зіставлення (відповідним чином упорядкованих) статей активів і пасивів ба-

лансу (рис. 8.3, 8.4).

УМОВИ АБСОЛЮТНОЇ ЛІКВІДНОСТІ БАЛАНСУ ПІДПРИЄМСТВА:

|

|

|

|

Найбільш ліквідні активи дорівнюють найбільш |

||

A1 |

≥ П1 |

|||||

терміновим зобов’язанням або перекривають їх |

||||||

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

Активи, що швидко реалізуються, дорівнюють |

|||

А2 |

≥ П2 |

|||||

|

|

|

|

короткостроковим пасивам або перекривають їх |

||

|

|

|

|

|

||

|

|

|

|

Активи, які повільно реалізуються, дорівнюють |

||

А3 |

≥ П3 |

|||||

|

|

|

|

довгостроковим пасивам або перекривають їх |

||

|

|

|

|

|

||

|

|

|

|

Постійні пасиви дорівнюють активам, які важко |

||

А4 |

≤ П4 |

|||||

|

|

|

|

реалізуються, або перекривають їх |

||

|

|

|

|

|

|

|

173

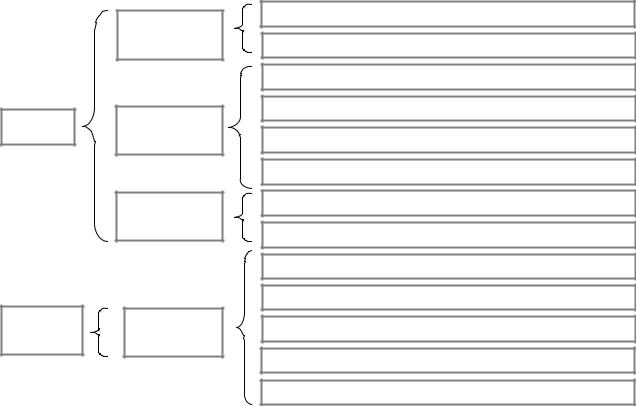

Поточні

активи

174

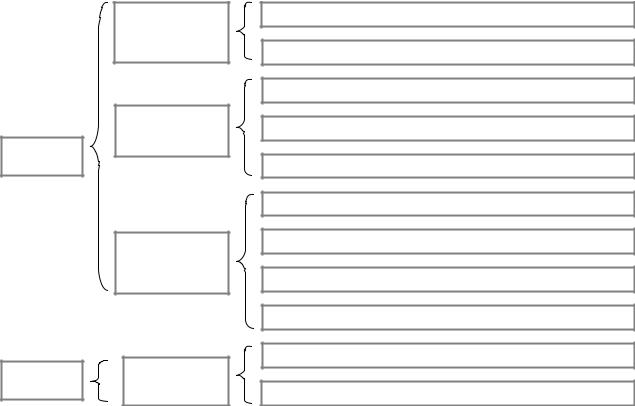

Постійні (фіксовані) активи

Найбільш

ліквідні А1

Ті, що швидко реалізуються А2

Ті, що повільно реалізуються А3

Ті, що важко реалізуються А4

Грошові кошти та їх еквіваленти

Поточні фінансові інвестиції

Дебіторська заборгованість за товари, роботи, послуги

Дебіторська заборгованість за розрахунками

Інша поточна заборгованість

Векселі одержані

Запаси

Товари

Нематеріальні активи

Основні засоби (будівлі, устаткування, транспортні засоби, земля)

Незавершене будівництво

Довгострокові фінансові інвестиції

Інші необоротні активи

Рис. 8.2. Класифікація активів підприємства за рівнем ліквідності

174

Позиковий

капітал

175

Власний

капітал

Найбільш

термінові зобов’язання П1

Короткострокові

пасиви П2

Довгострокові

кредити

йпозики П3

Постійні

пасиви П4

Кредиторська заборгованість за товари, роботи, послуги

Поточні зобов’язання за розрахунками

Короткострокові кредити банків

Поточна заборгованість за довгостроковими зобов’язаннями

Векселі видані

Довгострокові кредити банків

Довгострокові фінансові зобов’язання

Відстрочені податкові зобов’язання

Інші довгострокові зобов’язання

Забезпечення наступних витрат і платежів

Власні кошти, за винятком заборгованості перед засновниками

Рис. 8.3. Класифікація пасивів підприємства за строком їх сплати

175