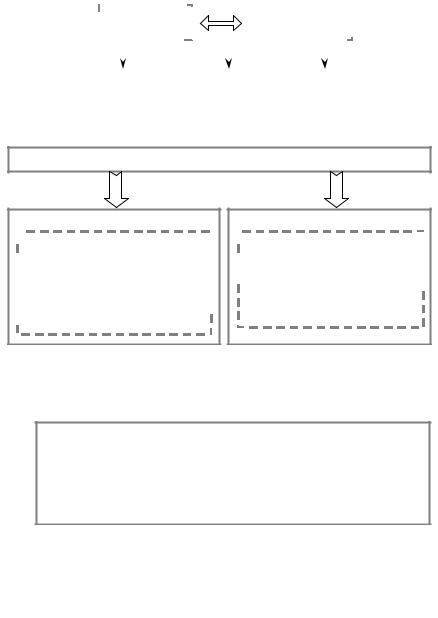

ГРОШОВИЙ ОБОРОТ ПІДПРИЄМСТВА

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Грошові розрахунки |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

у готівковій |

|

|

|

|

|

|

у безготівковій |

|

|

|||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

формі |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

формі |

|

|

||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

пов’язані з процесом |

|

|

|

|

|

|

|

|

|

за результатами |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

внутрішньо- |

|||||||||||||||||||||||||||||||||

виробництва |

|

|

|

|

|

|

|

|

|

|

діяльності |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

господарські |

||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 4.3. Напрями та форми грошових розрахунків підприємства

Методи визначення надходжень від продажу продукції

Касовий метод

надходження від продажу визна-

надходження від продажу визна-  чають за коштами, які надійшли

чають за коштами, які надійшли

на рахунок у вигляді платежів за

на рахунок у вигляді платежів за

відвантажену продукцію, вико-

відвантажену продукцію, вико-

нані роботи, надані послуги або

нані роботи, надані послуги або

оприбуткованих матеріальних

оприбуткованих матеріальних

цінностей

цінностей

Метод нарахування

надходження від продажу про-

надходження від продажу про-  дукції визначають за вартістю

дукції визначають за вартістю

відвантажених товарів на від-

відвантажених товарів на від-

повідну дату

повідну дату

4.2. БЕЗГОТІВКОВІ ОПЕРАЦІЇ ТА РОЗРАХУНКИ

Безготівковий оборот посідає більшу частину грошового обороту, і сприяє:

—прискоренню розрахунків;

—економії витрат, пов’язаних із перевезенням готівки, її обліком і зберіганням;

—створюють умови для контролю за цільовим використанням грошової маси внаслідок її акумулювання в банках.

Організація безготівкових розрахунків передбачає їх здійснення записом (переказуванням) коштів з рахунка покупця (платника коштів) на рахунок постачальника (одержувача коштів) або заліком взаємних розрахунків між покупцем і постачальником продукції.

70

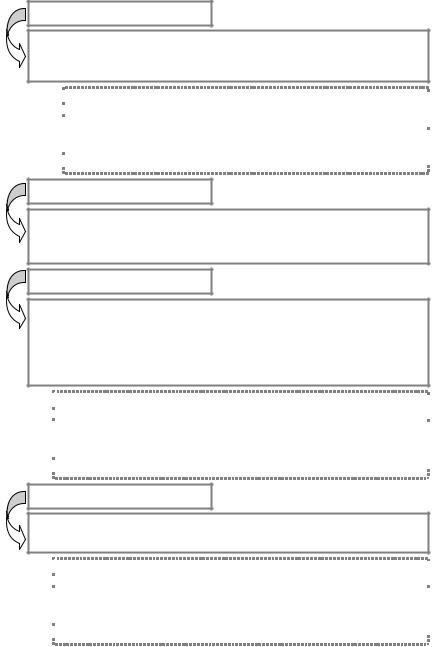

Класифікація безготівкових розрахунків за товарними операціями і господарськими договорами

Щодо факту |

|

|

З точки зору |

|

|

За платіжними |

|

За джерелами |

|||||||

здійснення |

|

|

|

умов оплати |

|

|

засобами, |

|

коштів, які залу- |

||||||

угоди: |

|

|

|

угоди: |

|

|

що використову- |

|

чаються для |

||||||

|

|

|

|

|

|

|

|

|

|

ються: |

|

фінансування |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

угоди: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

— попередня |

|

|

|

— акцептна форма |

|

— без |

використан- |

|

— за рахуноквлас- |

||||||

(авансова) оп- |

|

|

розрахунків; |

фо- |

|

ня платіжних за- |

|

них коштів під- |

|||||||

лата продукції, |

|

|

— безакцептна |

|

собів |

(розрахунки |

|

приємства; |

|||||||

товарів, робіт та |

|

|

рма розрахунків; |

фо- |

|

платіжними |

вимо- |

|

— за рахунок кре- |

||||||

послуг; |

за |

|

|

— акредитивна |

|

гами, |

доручення- |

|

дитів і інших по- |

||||||

— оплата |

|

|

рма розрахунків (по- |

|

ми); |

|

|

форма |

|

зикових коштів; |

|||||

фактом |

ре- |

|

|

переднє резервуван- |

|

— чекова |

|

— за рахунок кош- |

|||||||

алізації угоди |

|

|

ня коштів для опла- |

|

розрахунків; |

|

|

тів клієнта (при |

|||||||

|

|

|

|

|

ти); |

|

|

— вексельна форма |

|

посередницькій |

|||||

|

|

|

|

|

— планові платежі; |

|

розрахунків |

|

|

діяльності) |

|||||

|

|

|

|

|

з урахуванням взає- |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

мної заборгованості |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Безготівкові розрахунки здійснюються в різних формах, що пов’язано з використанням різних видіврозрахункових документів.

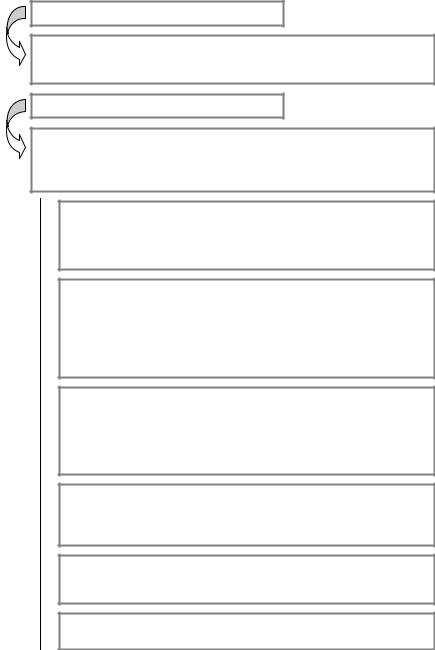

Види розрахункових документів для безготівкових розрахунків

Платіжні доручення |

|

|

|

— акцептовані; |

|

|

|

|

|

|

|

— не акцептовані банком; |

|||

|

|||||||

|

|

|

|

— з лімітованих і нелімітованих книжок |

|||

Платіжні вимоги- |

|||||||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

доручення |

|

|

|

— покритий; |

— відзивний; |

|

|

|

|

|

|

— непокритий; |

— безвідзивний |

|

|

|

|||||||

Розрахункові чеки |

|

|

|

— за емітентом: казначейські, приватні; |

|

||

|

|

|

|

|

|||

|

|

|

|

— за угодами, що обслуговують: фінансо- |

|

||

Акредитиви |

|

|

|

вий, товарний (комерційний); |

|

||

|

|

|

|

— за суб’єктом, який здійснює оплату: про- |

|

||

|

|||||||

|

|

|

|

стий (соло-вексель), переказний (тратта); |

|

||

Векселі |

|

|

|

— за наявністю застави: забезпечений і не- |

|

||

|

|

|

|

забезпечений; |

|

|

|

|

|

|

|||||

|

|

|

|

— за порядком |

платежу: на пред’явника, |

|

|

Платіжні вимоги |

|

|

|

строковий; |

|

|

|

|

|

|

|

— за місцем платежу: доміцильований, не- |

|

||

|

|||||||

|

|

|

|

доміцільований; |

|

|

|

Інкасові доручення |

|

|

|||||

|

|

|

— за формою існування: паперовий, безпа- |

||||

(розпорядження) |

|

|

|

перовий |

|

|

|

71

Платіжне доручення

Письмове доручення власника рахунка банку перерахувати (переказати) певну суму коштів зі свого поточного рахунка на рахунок постачальника або іншого одержувача.

Платіжні доручення застосовуються під час розрахунків за то-

Платіжні доручення застосовуються під час розрахунків за то-

варними й нетоварними операціями, і забезпечують максимальне

варними й нетоварними операціями, і забезпечують максимальне

наближення строків отримання товарно-матеріальних цінностей

наближення строків отримання товарно-матеріальних цінностей

і здійснення платежу; прискорюють обертання оборотних

і здійснення платежу; прискорюють обертання оборотних

коштів; запобігають виникненню кредиторської заборгованості в

коштів; запобігають виникненню кредиторської заборгованості в

покупців.

покупців.

Платіжна вимога-доручення

Платіжний документ, що використовується для здійснення примусового списання (стягнення) коштів з рахунків платників стягувачами, яким закон надає право таких дій.

Платіжна вимога

Комбінований розрахунковий документ, який складається з двох частин. Верхня частина — вимога підприємства-постачальника до підприємства-покупця сплатити вартість товару, виконаних робіт, послуг. Нижня частина — доручення покупця (платника грошових коштів) банку, який його обслуговує, переказати належну суму коштів з його рахунка на рахунок постачальника.

Платіжна вимога-доручення більше відповідає фінансовим і гос-

Платіжна вимога-доручення більше відповідає фінансовим і гос-

подарським інтересам постачальників і покупців; зміцнює до-

подарським інтересам постачальників і покупців; зміцнює до-

говірні відносини; прискорює оформлення розрахункових доку-

говірні відносини; прискорює оформлення розрахункових доку-

ментів; платіж здійснюється за згодою платника після попередньої

ментів; платіж здійснюється за згодою платника після попередньої

перевірки розрахункових і товарно-транспортних документів по-

перевірки розрахункових і товарно-транспортних документів по-

стачальника.

стачальника.

Розрахунковий чек

Документ стандартної форми з дорученням чекодавця своєму банкові переказати кошти на рахунок пред’явника чека (отримувача коштів).

Для чекової форми характерні відносна швидкість розрахунків і

Для чекової форми характерні відносна швидкість розрахунків і

надходження коштів на рахунок постачальника, що сприяє змен-

надходження коштів на рахунок постачальника, що сприяє змен-

шенню дебіторської заборгованості. До недоліків цієї форми розра-

шенню дебіторської заборгованості. До недоліків цієї форми розра-

хунків відносять: недостатня гарантія платежу через можливість

хунків відносять: недостатня гарантія платежу через можливість

відсутності потрібної суми коштів на рахунку чекодавця, немож-

відсутності потрібної суми коштів на рахунку чекодавця, немож-

ливість розрахунків чеками на великусуму, складність оформлення.

ливість розрахунків чеками на великусуму, складність оформлення.

72

Інкасове доручення (розпорядження)

Розрахунковий документ, що застосовується у разі стягнення в безспірному порядку сум фінансових санкцій, недоїмки в бюджет з податків, штрафів, які нараховані державними податковими органами.

Вексель

Цінний папір, письмове безумовне зобов’язання, боргова розписка стандартної форми, що дає право її власнику (векселедержателю) вимагати сплати визначеної у векселі суми від особи, яка видала вексель, (векселедавця) у відповідний строк і у відповідному місці.

Казначейські векселі є одним із видів державних цінних паперів, які випускаються для покриття видатків державного бюджету. Приватні векселі емітують корпорації, фінансові групи, комерційні банки.

Фінансовий вексель має депозитну природу, і використовується в основному для мобілізації грошових ресурсів.

Товарний (комерційний) вексель застосовується для кредитування торговельних операцій і визначає умови погашення векселедав- цем-боржником своїх обов’язків перед постачальникомкредитором за поставлену продукцію, надані послуги, виконані роботи.

Простий (соло-вексель) — виписується і підписується покупцем (векселедавцем) і є його борговим зобов’язанням оплатити кредитору вказану суму в установлений час.

Переказний вексель (тратта) регулює вексельні відносини трьох сторін: кредитора (трасанта), боржника (трасата) і утримувача платежу (ремітента).

Забезпечений вексель гарантований заставою (якою може бути дебіторська заборгованість, товарні запаси, цінні папери, основні виробничі засоби, обладнання), яка надається кредиторові, банку або продавцю доти, доки борг не буде сплачено.

Вексель на пред’явника оплачується негайно після прийняття його дебітором.

Строковий вексель оплачується в термін, указаний у документі.

Доміцильований вексель підлягає сплаті третьою особою (доміцилянтом) за місцем проживання платника (або в іншомумісці).

73